- Методологические аспекты доходного подхода к оценке предприятий

Содержание

- 2. Капитализация в оценке означает превращение потока дохода предприятия в параметр его стоимости (С) путем деления или

- 3. Данный метод оценки предприятий используется, когда чистый доход от функционирования оцениваемого предприятия прогнозируется стабильным в будущем

- 4. Если к таким образом рассчитанной прибыли (до налогообложения, выплаты процентов и капитальных вложений) прибавить полные амортизационные

- 5. Эти критерии выбора параметра капитализации дохода нередко оказываются противоречивыми, например, мы определяли подходящий параметр, точно выражающий

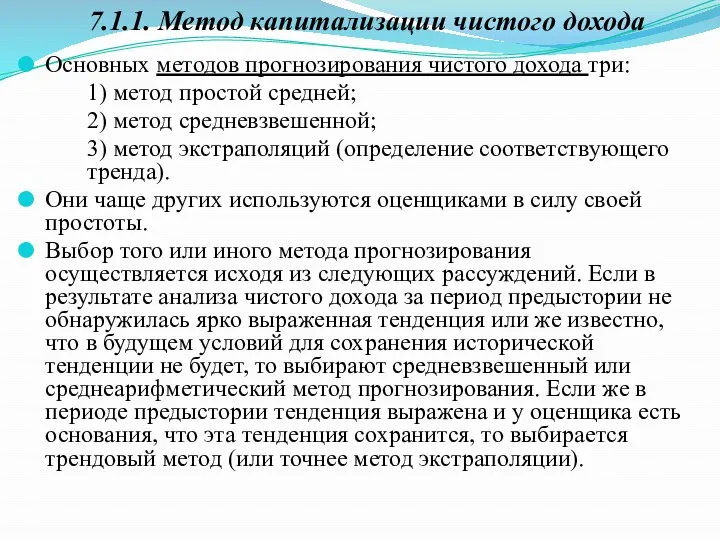

- 6. Основных методов прогнозирования чистого дохода три: 1) метод простой средней; 2) метод средневзвешенной; 3) метод экстраполяций

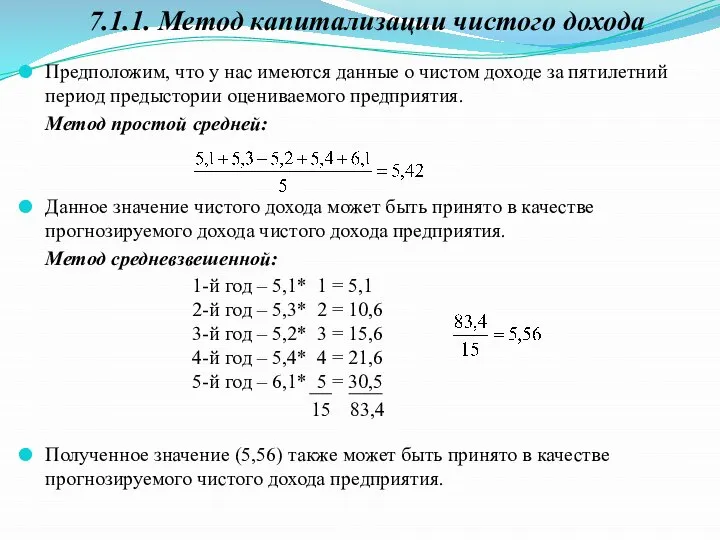

- 7. Предположим, что у нас имеются данные о чистом доходе за пятилетний период предыстории оцениваемого предприятия. Метод

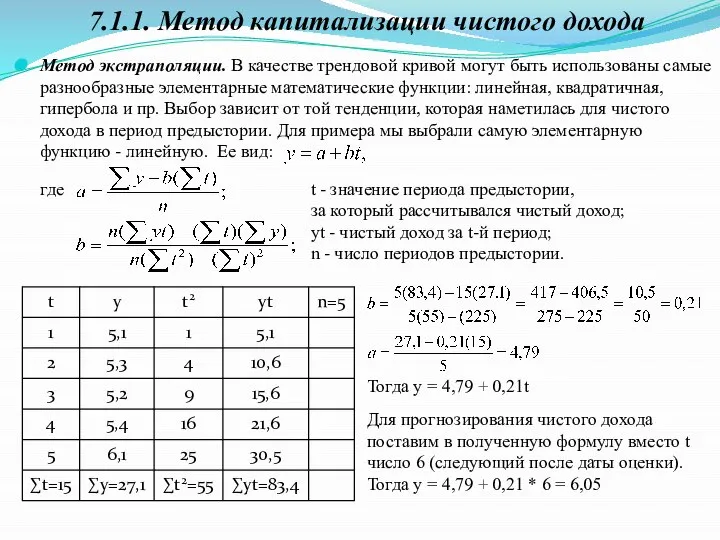

- 8. Метод экстраполяции. В качестве трендовой кривой могут быть использованы самые разнообразные элементарные математические функции: линейная, квадратичная,

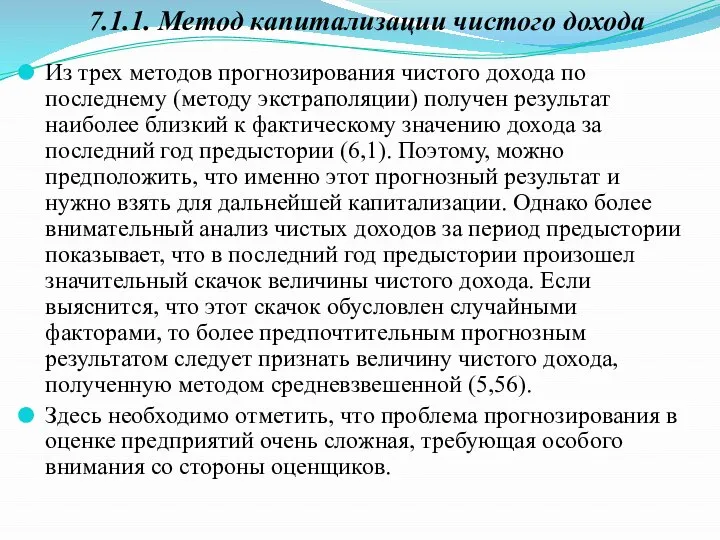

- 9. Из трех методов прогнозирования чистого дохода по последнему (методу экстраполяции) получен результат наиболее близкий к фактическому

- 10. Данные методы оценки используются для оценки, как правило, открытых предприятий, так как исходную информацию, необходимую для

- 11. Для определения величины потенциальных дивидендов необходимо знать дивидендную политику отрасли и оцениваемого предприятия. Какой обычно процент

- 12. Данная методика основана на предположении, что стоимость предприятия определяется будущим денежным потоком), который можно извлечь (получить)

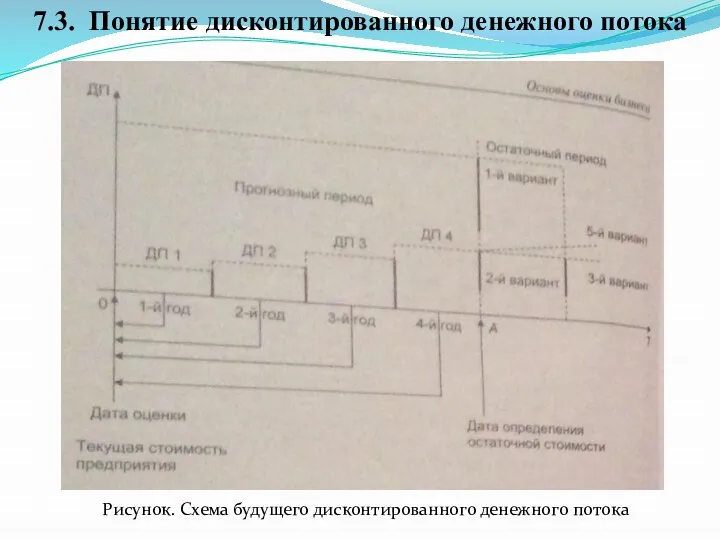

- 13. 7.3. Понятие дисконтированного денежного потока Рисунок. Схема будущего дисконтированного денежного потока

- 14. Этап 1. Определяется величина прогнозного периода. Это может быть период владения оцениваемым предприятием или период времени,

- 15. Этап 3. Определяется остаточная стоимость предприятия. На рисунке показаны возможные варианты определения остаточной стоимости предприятия (мы

- 16. Вариант 4. Иногда используется следующий метод определения остаточной стоимости предприятия): денежный поток за последний прогнозный год

- 17. Этап 4. Определяются будущие риски и рассчитывается ставка дисконта (ставка дохода). Ставка дисконта определяется исходя из

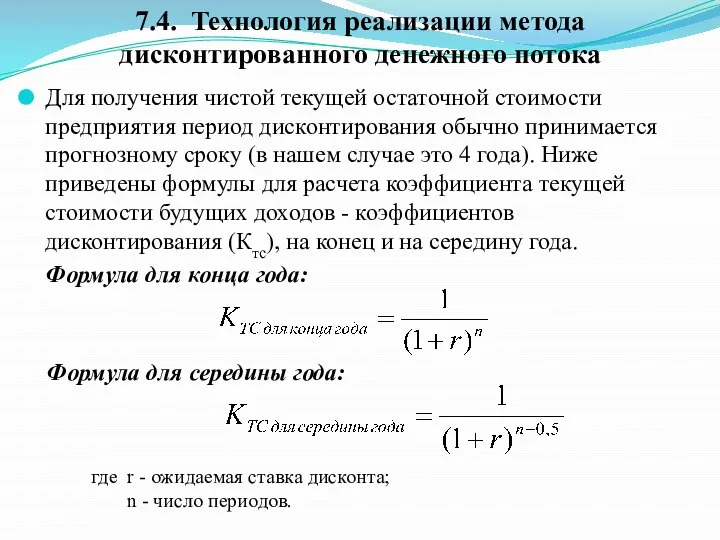

- 18. Для получения чистой текущей остаточной стоимости предприятия период дисконтирования обычно принимается прогнозному сроку (в нашем случае

- 19. Ежегодный ожидаемый денежный поток прогнозного периода формируется, как правило, в процессе разработки перспективного бизнес-плана предприятия, когда

- 20. Далее реализуется следующая схема. 1(-). Полученная годовая прибыль уменьшается на величину процентных сумм по долгосрочной задолженности

- 21. 4(±). После этого получаемая сумма чистой прибыли: а)(-) уменьшается на величину прироста оборотных средств вследствие, например,

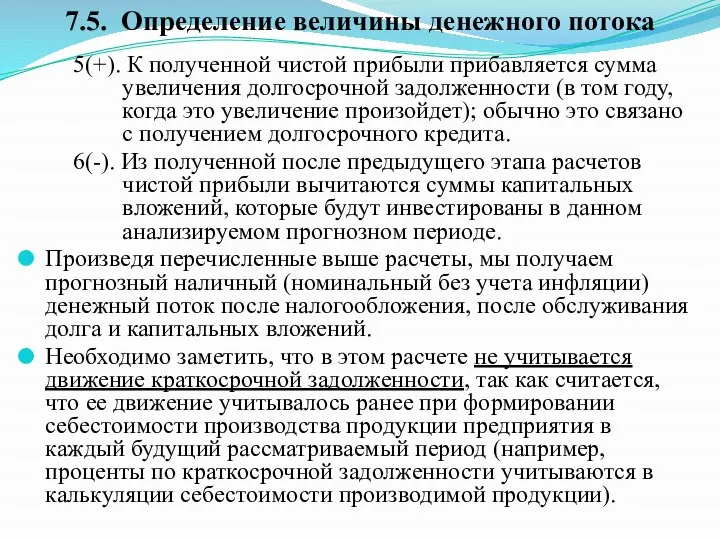

- 22. 5(+). К полученной чистой прибыли прибавляется сумма увеличения долгосрочной задолженности (в том году, когда это увеличение

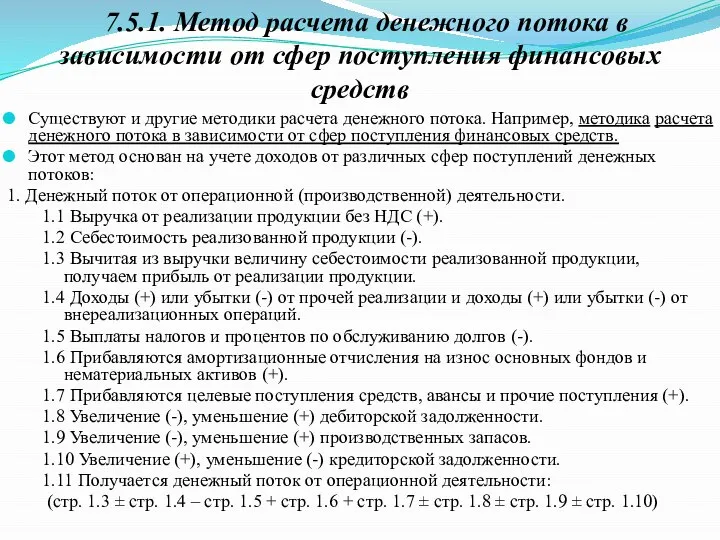

- 23. Существуют и другие методики расчета денежного потока. Например, методика расчета денежного потока в зависимости от сфер

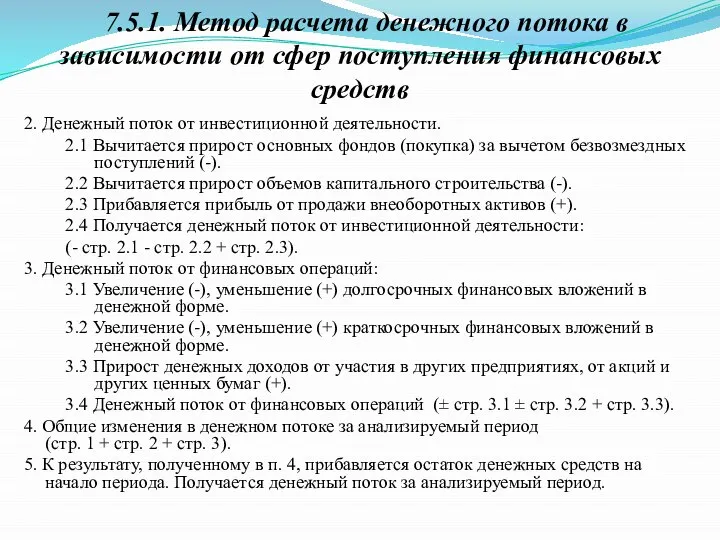

- 24. 2. Денежный поток от инвестиционной деятельности. 2.1 Вычитается прирост основных фондов (покупка) за вычетом безвозмездных поступлений

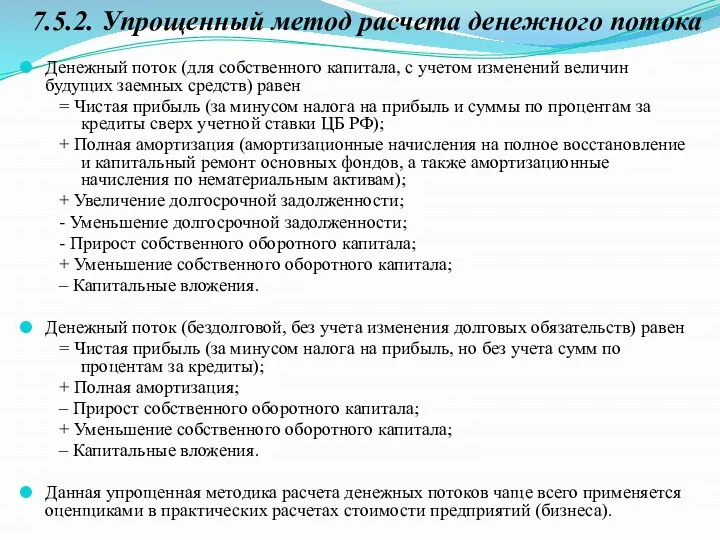

- 25. Денежный поток (для собственного капитала, с учетом изменений величин будущих заемных средств) равен = Чистая прибыль

- 26. Содержание понятие денежного потока в западной литературе соответствует отечественному понятию «сальдо реальных денег». Количественно это сальдо

- 27. Рассмотрим особенности классификации денежных потоков по первому критерию – по учету в них заемных средств. По

- 28. Второй вид денежного потока – это бездолговой денежный поток. В нем не учитывается размер и движение

- 29. Схема расчета бездолгового денежного потока Бездолговой денежный поток равен = Чистая прибыль (издержки по выплате процентов

- 30. Рассмотрим особенности другой классификации денежных потоков: классификации по критерию учета в них инфляционных ожиданий. По данному

- 31. Для дисконтирования номинального денежного потока используется номинальная ставка дохода, т.е. савка дохода, не учитывающая инфляцию. Для

- 32. Если при подготовке финансового плана предприятия у разработчиков отсутствует детальная информация о будущих капитальных вложениях и

- 33. В данном случае (в случае применения бездолгового неполного денежного потока) оценщику необходимо помнить: дисконтируя бездолговой денежный

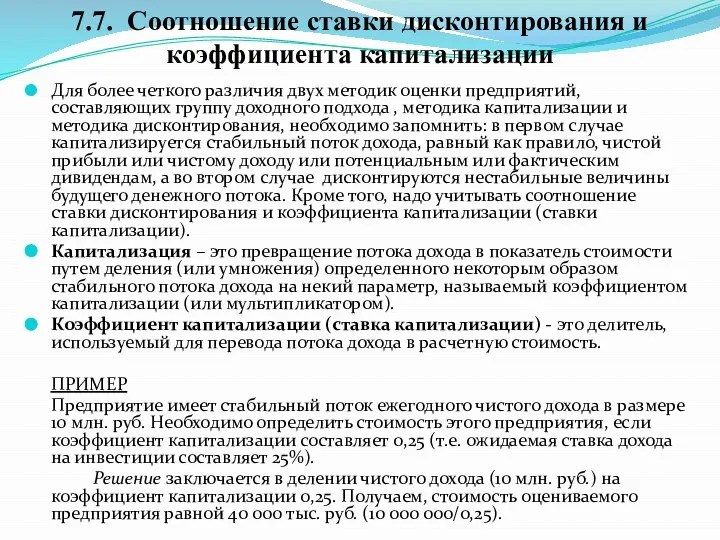

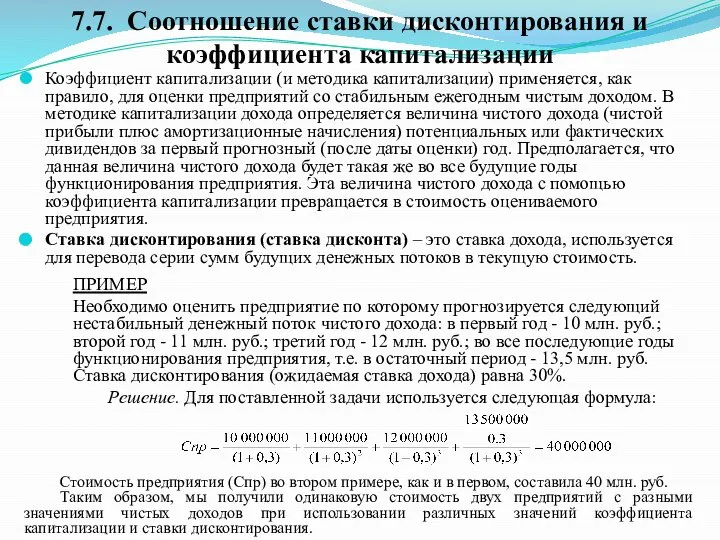

- 34. Для более четкого различия двух методик оценки предприятий, составляющих группу доходного подхода , методика капитализации и

- 35. Коэффициент капитализации (и методика капитализации) применяется, как правило, для оценки предприятий со стабильным ежегодным чистым доходом.

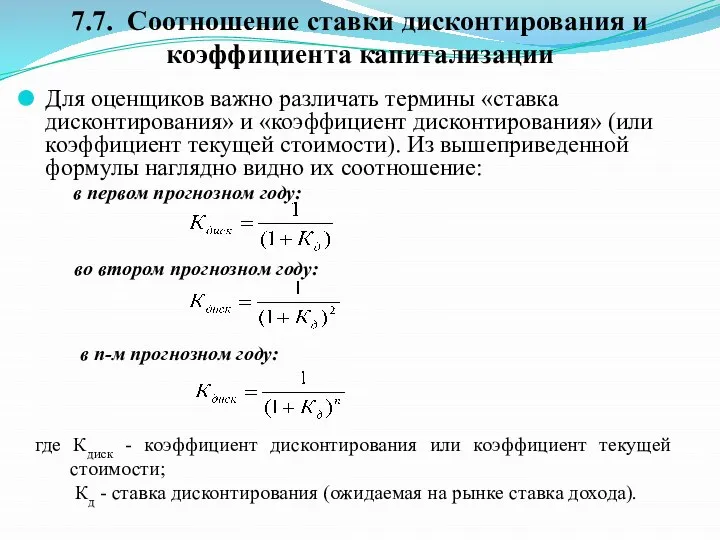

- 36. Для оценщиков важно различать термины «ставка дисконтирования» и «коэффициент дисконтирования» (или коэффициент текущей стоимости). Из вышеприведенной

- 38. Скачать презентацию

Слайд 2Капитализация в оценке означает превращение потока дохода предприятия в параметр его стоимости

Капитализация в оценке означает превращение потока дохода предприятия в параметр его стоимости

Слайд 3Данный метод оценки предприятий используется, когда чистый доход от функционирования оцениваемого предприятия

Данный метод оценки предприятий используется, когда чистый доход от функционирования оцениваемого предприятия

Слайд 4Если к таким образом рассчитанной прибыли (до налогообложения, выплаты процентов и капитальных

Если к таким образом рассчитанной прибыли (до налогообложения, выплаты процентов и капитальных

Слайд 5Эти критерии выбора параметра капитализации дохода нередко оказываются противоречивыми, например, мы определяли

Эти критерии выбора параметра капитализации дохода нередко оказываются противоречивыми, например, мы определяли

Слайд 6Основных методов прогнозирования чистого дохода три:

1) метод простой средней;

2) метод средневзвешенной;

Основных методов прогнозирования чистого дохода три:

1) метод простой средней;

2) метод средневзвешенной;

Слайд 7Предположим, что у нас имеются данные о чистом доходе за пятилетний период

Предположим, что у нас имеются данные о чистом доходе за пятилетний период

Слайд 8Метод экстраполяции. В качестве трендовой кривой могут быть использованы самые разнообразные элементарные

Метод экстраполяции. В качестве трендовой кривой могут быть использованы самые разнообразные элементарные

Слайд 9Из трех методов прогнозирования чистого дохода по последнему (методу экстраполяции) получен результат

Из трех методов прогнозирования чистого дохода по последнему (методу экстраполяции) получен результат

Слайд 10Данные методы оценки используются для оценки, как правило, открытых предприятий, так как

Данные методы оценки используются для оценки, как правило, открытых предприятий, так как

Слайд 11Для определения величины потенциальных дивидендов необходимо знать дивидендную политику отрасли и оцениваемого

Для определения величины потенциальных дивидендов необходимо знать дивидендную политику отрасли и оцениваемого

Слайд 12Данная методика основана на предположении, что стоимость предприятия определяется будущим денежным потоком),

Данная методика основана на предположении, что стоимость предприятия определяется будущим денежным потоком),

Слайд 137.3. Понятие дисконтированного денежного потока

Рисунок. Схема будущего дисконтированного денежного потока

7.3. Понятие дисконтированного денежного потока

Рисунок. Схема будущего дисконтированного денежного потока

Слайд 14Этап 1. Определяется величина прогнозного периода. Это может быть период владения оцениваемым

Этап 1. Определяется величина прогнозного периода. Это может быть период владения оцениваемым

Слайд 15Этап 3. Определяется остаточная стоимость предприятия. На рисунке показаны возможные варианты определения

Этап 3. Определяется остаточная стоимость предприятия. На рисунке показаны возможные варианты определения

Слайд 16Вариант 4. Иногда используется следующий метод определения остаточной стоимости предприятия): денежный поток

Вариант 4. Иногда используется следующий метод определения остаточной стоимости предприятия): денежный поток

Слайд 17Этап 4. Определяются будущие риски и рассчитывается ставка дисконта (ставка дохода). Ставка

Этап 4. Определяются будущие риски и рассчитывается ставка дисконта (ставка дохода). Ставка

Слайд 18Для получения чистой текущей остаточной стоимости предприятия период дисконтирования обычно принимается прогнозному

Для получения чистой текущей остаточной стоимости предприятия период дисконтирования обычно принимается прогнозному

Слайд 19Ежегодный ожидаемый денежный поток прогнозного периода формируется, как правило, в процессе разработки

Ежегодный ожидаемый денежный поток прогнозного периода формируется, как правило, в процессе разработки

Слайд 20Далее реализуется следующая схема.

1(-). Полученная годовая прибыль уменьшается на величину процентных сумм

Далее реализуется следующая схема.

1(-). Полученная годовая прибыль уменьшается на величину процентных сумм

Слайд 214(±). После этого получаемая сумма чистой прибыли:

а)(-) уменьшается на величину прироста оборотных

4(±). После этого получаемая сумма чистой прибыли:

а)(-) уменьшается на величину прироста оборотных

Слайд 225(+). К полученной чистой прибыли прибавляется сумма увеличения долгосрочной задолженности (в том

5(+). К полученной чистой прибыли прибавляется сумма увеличения долгосрочной задолженности (в том

Слайд 23Существуют и другие методики расчета денежного потока. Например, методика расчета денежного потока

Существуют и другие методики расчета денежного потока. Например, методика расчета денежного потока

Слайд 242. Денежный поток от инвестиционной деятельности.

2.1 Вычитается прирост основных фондов (покупка) за

2. Денежный поток от инвестиционной деятельности.

2.1 Вычитается прирост основных фондов (покупка) за

Слайд 25Денежный поток (для собственного капитала, с учетом изменений величин будущих заемных средств)

Денежный поток (для собственного капитала, с учетом изменений величин будущих заемных средств)

Слайд 26Содержание понятие денежного потока в западной литературе соответствует отечественному понятию «сальдо реальных

Содержание понятие денежного потока в западной литературе соответствует отечественному понятию «сальдо реальных

Слайд 27Рассмотрим особенности классификации денежных потоков по первому критерию – по учету в

Рассмотрим особенности классификации денежных потоков по первому критерию – по учету в

Слайд 28Второй вид денежного потока – это бездолговой денежный поток. В нем не

Второй вид денежного потока – это бездолговой денежный поток. В нем не

Слайд 29Схема расчета бездолгового денежного потока

Бездолговой денежный поток равен

= Чистая прибыль (издержки по

Схема расчета бездолгового денежного потока

Бездолговой денежный поток равен

= Чистая прибыль (издержки по

Слайд 30Рассмотрим особенности другой классификации денежных потоков: классификации по критерию учета в них

Рассмотрим особенности другой классификации денежных потоков: классификации по критерию учета в них

Слайд 31Для дисконтирования номинального денежного потока используется номинальная ставка дохода, т.е. савка дохода,

Для дисконтирования номинального денежного потока используется номинальная ставка дохода, т.е. савка дохода,

Слайд 32Если при подготовке финансового плана предприятия у разработчиков отсутствует детальная информация о

Если при подготовке финансового плана предприятия у разработчиков отсутствует детальная информация о

Слайд 33В данном случае (в случае применения бездолгового неполного денежного потока) оценщику необходимо

В данном случае (в случае применения бездолгового неполного денежного потока) оценщику необходимо

Слайд 34Для более четкого различия двух методик оценки предприятий, составляющих группу доходного подхода

Для более четкого различия двух методик оценки предприятий, составляющих группу доходного подхода

Слайд 35Коэффициент капитализации (и методика капитализации) применяется, как правило, для оценки предприятий со

Коэффициент капитализации (и методика капитализации) применяется, как правило, для оценки предприятий со

Слайд 36Для оценщиков важно различать термины «ставка дисконтирования» и «коэффициент дисконтирования» (или коэффициент

Для оценщиков важно различать термины «ставка дисконтирования» и «коэффициент дисконтирования» (или коэффициент

Фенолы

Фенолы Сергей Есенин

Сергей Есенин «Шустрый Страус»

«Шустрый Страус» Страны Восточной Африки

Страны Восточной Африки  Музыка ХХ века

Музыка ХХ века День победы

День победы Видеоконференцсвязь как инструмент повышения эффективности работы IT-подразделений и компании в целом между Tandberg и Skype Сергей Ал

Видеоконференцсвязь как инструмент повышения эффективности работы IT-подразделений и компании в целом между Tandberg и Skype Сергей Ал Professions of the future

Professions of the future Организация, обеспечение и проведение деловых мероприятий и событий

Организация, обеспечение и проведение деловых мероприятий и событий День России. Символы

День России. Символы 2

2 Сергей Есенин в творчестве А.С. Чаркина

Сергей Есенин в творчестве А.С. Чаркина Открытие отрицательных чисел

Открытие отрицательных чисел Презентация на тему гальванический элемент

Презентация на тему гальванический элемент  Презентация на тему "Metoduhnuj viddil" - скачать презентации по Педагогике

Презентация на тему "Metoduhnuj viddil" - скачать презентации по Педагогике Возможности РА «Свободный Стиль»

Возможности РА «Свободный Стиль» Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Профильный класс

Профильный класс Технологии защиты информации

Технологии защиты информации Аптечные продажи: падение или норма?

Аптечные продажи: падение или норма? Геоинформационные системы – ГИС

Геоинформационные системы – ГИС Классный час на тему:«Что значит быть порядочным человеком?»

Классный час на тему:«Что значит быть порядочным человеком?» Травматизм является серьезной проблемой для разных стан мира, в том числе и для Республики Беларусь. Ежегодно в мире от различных

Травматизм является серьезной проблемой для разных стан мира, в том числе и для Республики Беларусь. Ежегодно в мире от различных  Самые ужасные блюда мира

Самые ужасные блюда мира Геометрия 9 кл

Геометрия 9 кл Картины великих художников

Картины великих художников Особенности уголовного законодательства федеративных государств (на примере США, Канады, Австралии)

Особенности уголовного законодательства федеративных государств (на примере США, Канады, Австралии) Модуль 3 (трек 3)

Модуль 3 (трек 3)