- Методы финансовой оценки при M&A сделках на примере DCF (Discounted Cash Flow) анализа

Содержание

- 2. Этап M&A сделки – определение стоимости актива Что оценивать при определении стоимости активов – прибыль или

- 3. 1. Этап M&A сделки – определение стоимости актива Этапы M&A сделок Изучение рынка: определение компании-цели Проведение

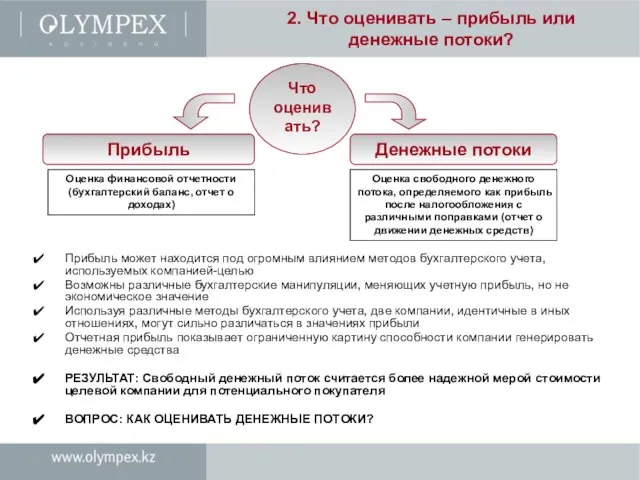

- 4. 2. Что оценивать – прибыль или денежные потоки? Прибыль Что оценивать? Денежные потоки Оценка финансовой отчетности

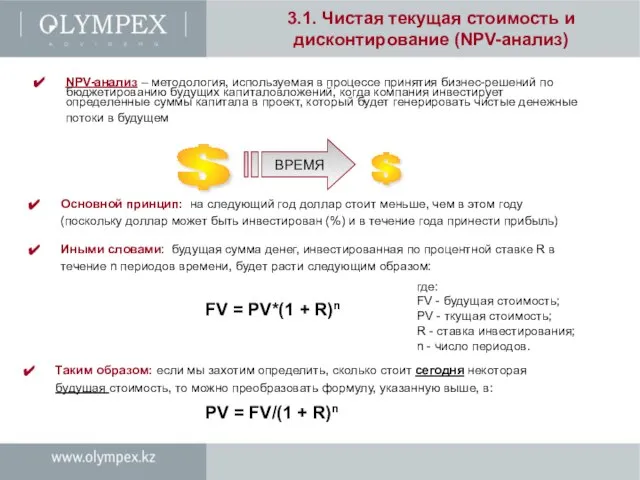

- 5. 3.1. Чистая текущая стоимость и дисконтирование (NPV-анализ) NPV-анализ – методология, используемая в процессе принятия бизнес-решений по

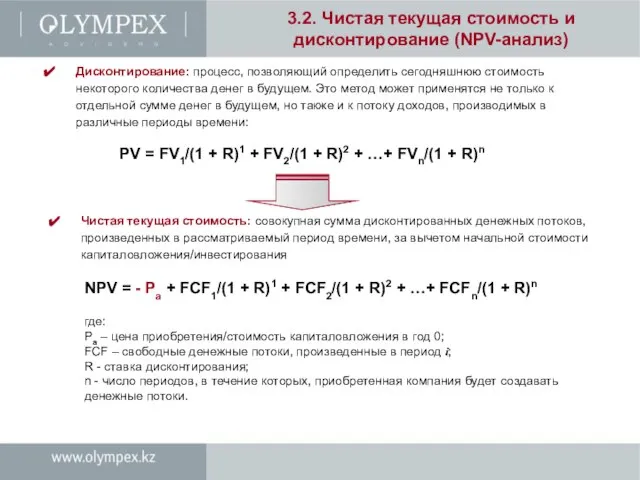

- 6. 3.2. Чистая текущая стоимость и дисконтирование (NPV-анализ) где: Pa – цена приобретения/стоимость капиталовложения в год 0;

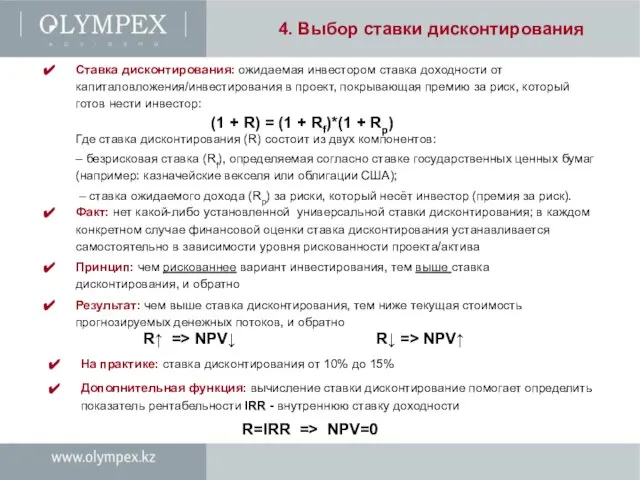

- 7. 4. Выбор ставки дисконтирования Ставка дисконтирования: ожидаемая инвестором ставка доходности от капиталовложения/инвестирования в проект, покрывающая премию

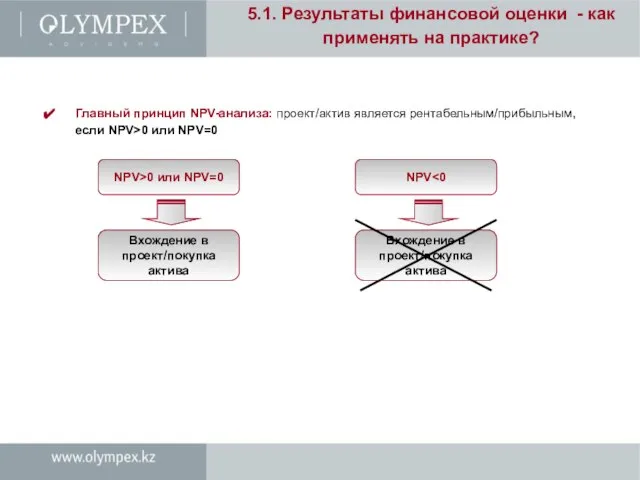

- 8. 5.1. Результаты финансовой оценки - как применять на практике? Главный принцип NPV-анализа: проект/актив является рентабельным/прибыльным, если

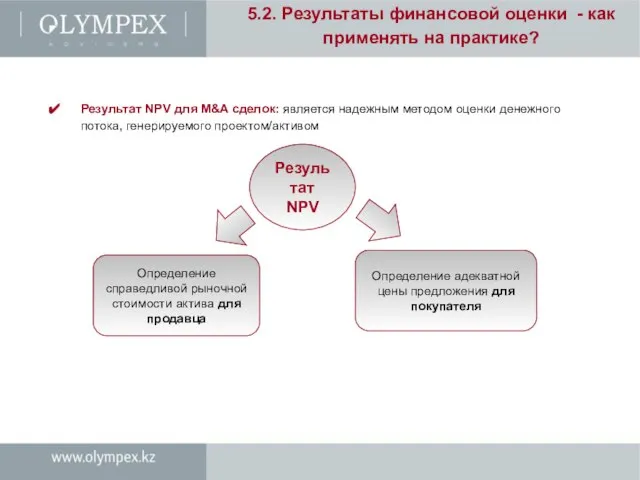

- 9. 5.2. Результаты финансовой оценки - как применять на практике? Результат NPV для M&A сделок: является надежным

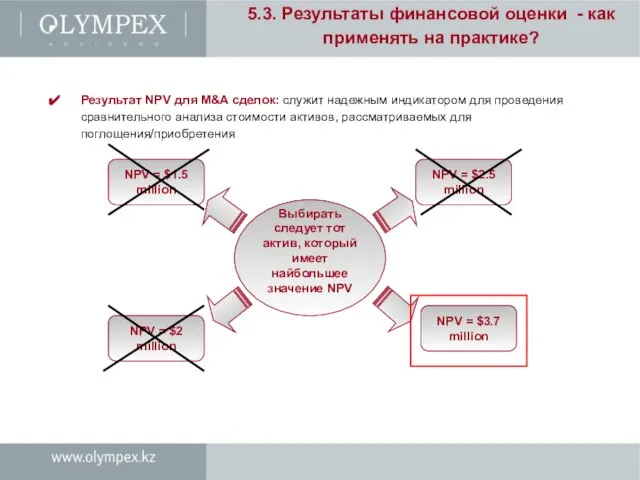

- 10. 5.3. Результаты финансовой оценки - как применять на практике? Результат NPV для M&A сделок: служит надежным

- 12. Скачать презентацию

Слайд 2Этап M&A сделки – определение стоимости актива

Что оценивать при определении стоимости активов

Что оценивать при определении стоимости активов

Слайд 31. Этап M&A сделки – определение стоимости актива

Этапы M&A сделок

Изучение рынка: определение

1. Этап M&A сделки – определение стоимости актива

Этапы M&A сделок

Изучение рынка: определение

Слайд 42. Что оценивать – прибыль или денежные потоки?

Прибыль

Что

оценивать?

Денежные потоки

Оценка финансовой отчетности

2. Что оценивать – прибыль или денежные потоки?

Прибыль

Что

оценивать?

Денежные потоки

Оценка финансовой отчетности

Слайд 53.1. Чистая текущая стоимость и дисконтирование (NPV-анализ)

NPV-анализ – методология, используемая в процессе

3.1. Чистая текущая стоимость и дисконтирование (NPV-анализ)

NPV-анализ – методология, используемая в процессе

Слайд 63.2. Чистая текущая стоимость и дисконтирование (NPV-анализ)

где:

Pa – цена приобретения/стоимость капиталовложения

3.2. Чистая текущая стоимость и дисконтирование (NPV-анализ)

где:

Pa – цена приобретения/стоимость капиталовложения

Слайд 74. Выбор ставки дисконтирования

Ставка дисконтирования: ожидаемая инвестором ставка доходности от капиталовложения/инвестирования в

4. Выбор ставки дисконтирования

Ставка дисконтирования: ожидаемая инвестором ставка доходности от капиталовложения/инвестирования в

Слайд 85.1. Результаты финансовой оценки - как применять на практике?

Главный принцип NPV-анализа:

5.1. Результаты финансовой оценки - как применять на практике?

Главный принцип NPV-анализа:

Слайд 95.2. Результаты финансовой оценки - как применять на практике?

Результат NPV для

5.2. Результаты финансовой оценки - как применять на практике?

Результат NPV для

Слайд 105.3. Результаты финансовой оценки - как применять на практике?

Результат NPV для

5.3. Результаты финансовой оценки - как применять на практике?

Результат NPV для

Презентация к выступлению (1)

Презентация к выступлению (1) Предельные углеводороды

Предельные углеводороды Артикуляционная гимнастика

Артикуляционная гимнастика Битва в горах на севере от Дельтус Прима (игра)

Битва в горах на севере от Дельтус Прима (игра) Виды словосочетаний. Классификации Л.Блумфилда и Ч.Хоккетапрезентация подготовлена Лидией Караваевой, студенткой РГПУ им. А.И.Ге

Виды словосочетаний. Классификации Л.Блумфилда и Ч.Хоккетапрезентация подготовлена Лидией Караваевой, студенткой РГПУ им. А.И.Ге Леонард Эйлер

Леонард Эйлер С чего начать? Активация пробной версии Office 365

С чего начать? Активация пробной версии Office 365 Паспорт социального проекта первого этапа Фестиваля Название проекта «Любимой гимназии посвящается… Часть2»Класс 6 «В»

Паспорт социального проекта первого этапа Фестиваля Название проекта «Любимой гимназии посвящается… Часть2»Класс 6 «В» GENDER DIFFERENCES IN L 2 LEARNING

GENDER DIFFERENCES IN L 2 LEARNING  Петрович. Моя корзина

Петрович. Моя корзина Книги по направлениям подготовки Агрономия и Технология производства и переработки сельскохозяйственной продукции

Книги по направлениям подготовки Агрономия и Технология производства и переработки сельскохозяйственной продукции Инструменты для приготовления и реализации холодных блюд

Инструменты для приготовления и реализации холодных блюд Коммуникативная ситуация научной дискуссии

Коммуникативная ситуация научной дискуссии Chanel Allure Homme sport Cologne

Chanel Allure Homme sport Cologne Основания, кислоты, соли

Основания, кислоты, соли Конвенция о правах ребёнка

Конвенция о правах ребёнка Организационное собрание с первокурсниками

Организационное собрание с первокурсниками Публицистический стиль речи. Лексические и синтаксические особенности

Публицистический стиль речи. Лексические и синтаксические особенности 8ad3fae9-c57a-434a-852a-57177477832b

8ad3fae9-c57a-434a-852a-57177477832b ИГРА "ПРИРОДА ВОКРУГ НАС!"

ИГРА "ПРИРОДА ВОКРУГ НАС!" Правила поведения в школе-интернате для подготовительного класса

Правила поведения в школе-интернате для подготовительного класса Создание продающих сайтов в Перми. Web-студия “Lopije”

Создание продающих сайтов в Перми. Web-студия “Lopije” Презентация на тему Рекорды собачьего мира

Презентация на тему Рекорды собачьего мира  Аутоиммунные заболевания

Аутоиммунные заболевания Латинская Америка

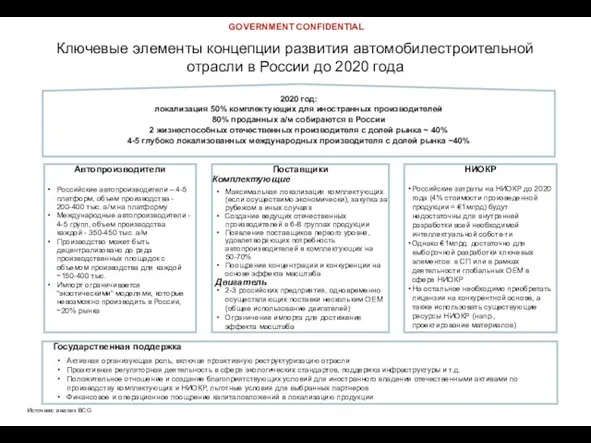

Латинская Америка Ключевые элементы концепции развития автомобилестроительной отрасли России до 2020

Ключевые элементы концепции развития автомобилестроительной отрасли России до 2020 Презентация на тему Компьютерные вирусы (8 класс)

Презентация на тему Компьютерные вирусы (8 класс) «Стратегии развития компании Санрайз в период экономического кризиса»

«Стратегии развития компании Санрайз в период экономического кризиса»