- Методы погашения долгосрочной задолженности

Содержание

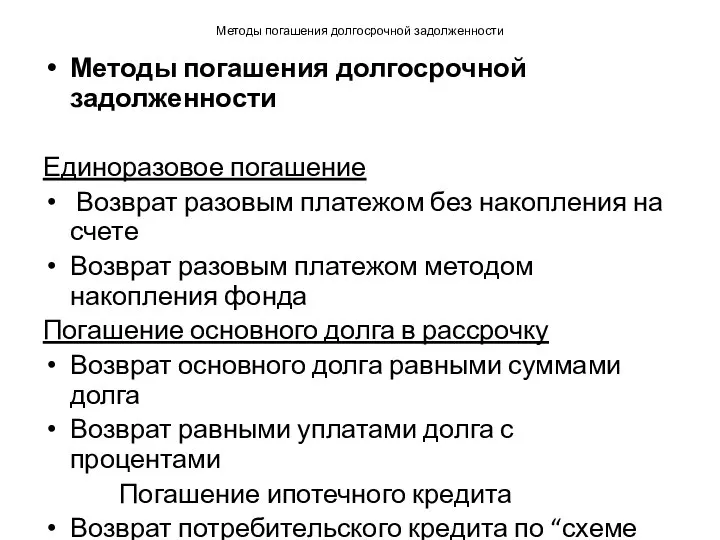

- 2. Методы погашения долгосрочной задолженности Методы погашения долгосрочной задолженности Единоразовое погашение Возврат разовым платежом без накопления на

- 3. Методы погашения долгосрочной задолженности

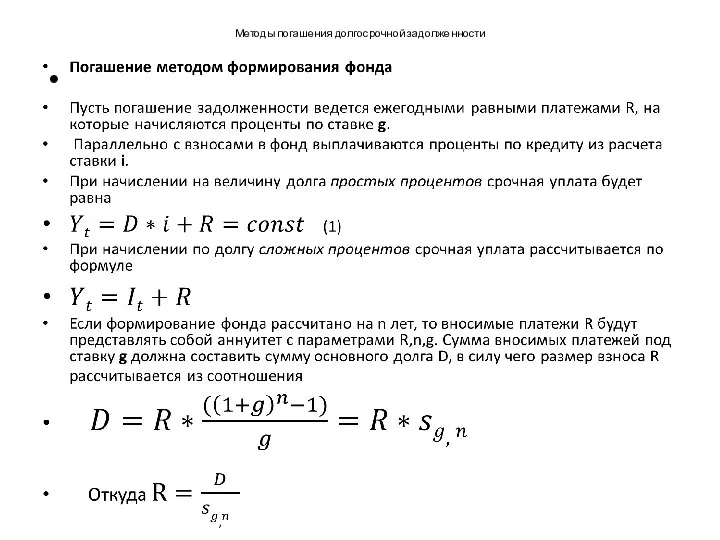

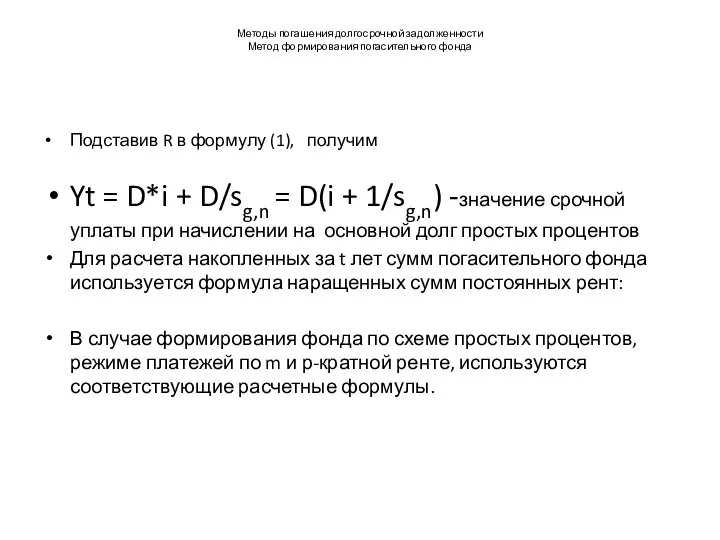

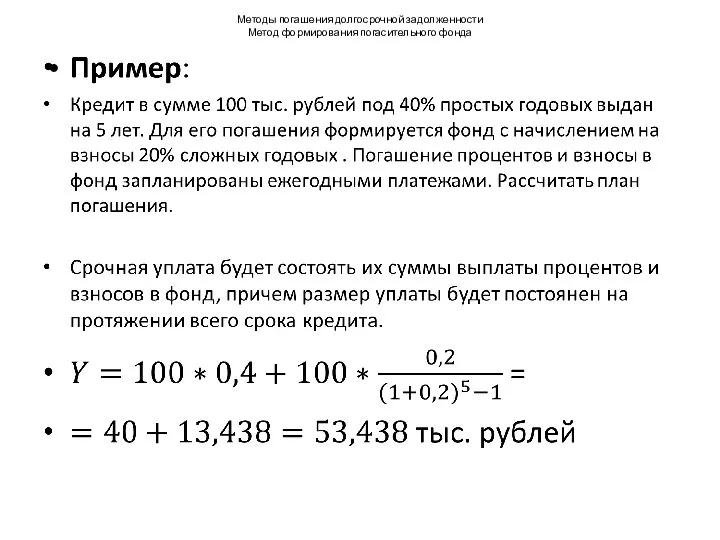

- 4. Методы погашения долгосрочной задолженности Метод формирования погасительного фонда Подставив R в формулу (1), получим Yt =

- 5. Методы погашения долгосрочной задолженности Метод формирования погасительного фонда

- 6. Методы погашения долгосрочной задолженности Метод формирования погасительного фонда

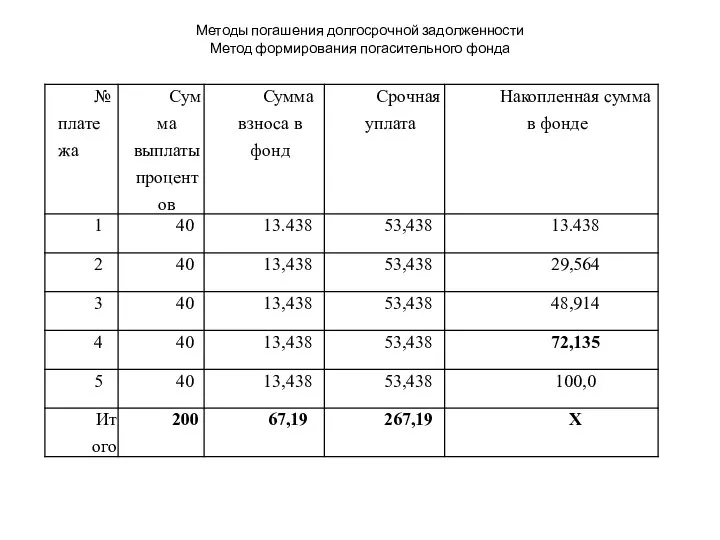

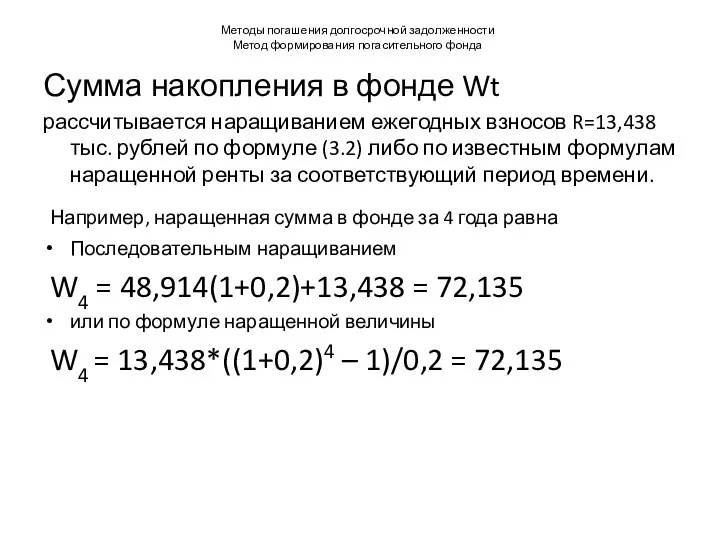

- 7. Методы погашения долгосрочной задолженности Метод формирования погасительного фонда Сумма накопления в фонде Wt рассчитывается наращиванием ежегодных

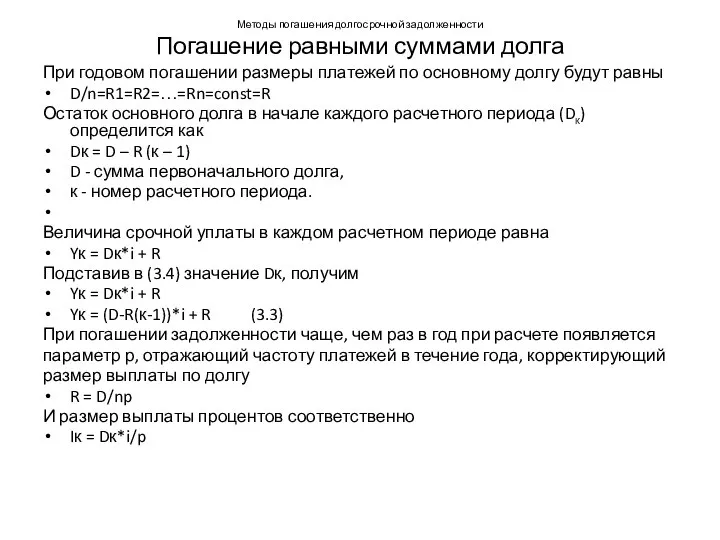

- 8. Методы погашения долгосрочной задолженности Погашение равными суммами долга При годовом погашении размеры платежей по основному долгу

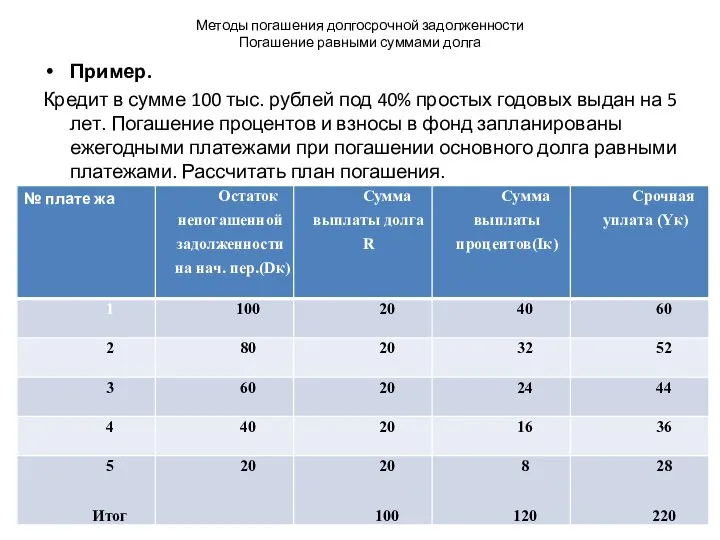

- 9. Методы погашения долгосрочной задолженности Погашение равными суммами долга Пример. Кредит в сумме 100 тыс. рублей под

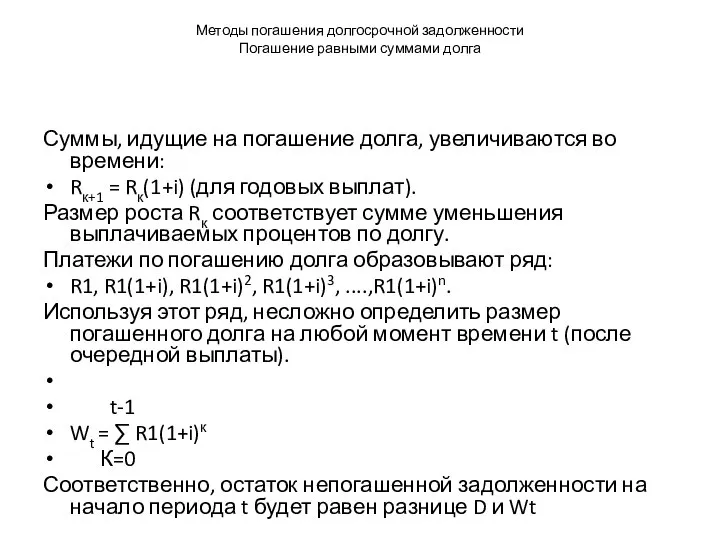

- 10. Методы погашения долгосрочной задолженности Погашение равными суммами долга Суммы, идущие на погашение долга, увеличиваются во времени:

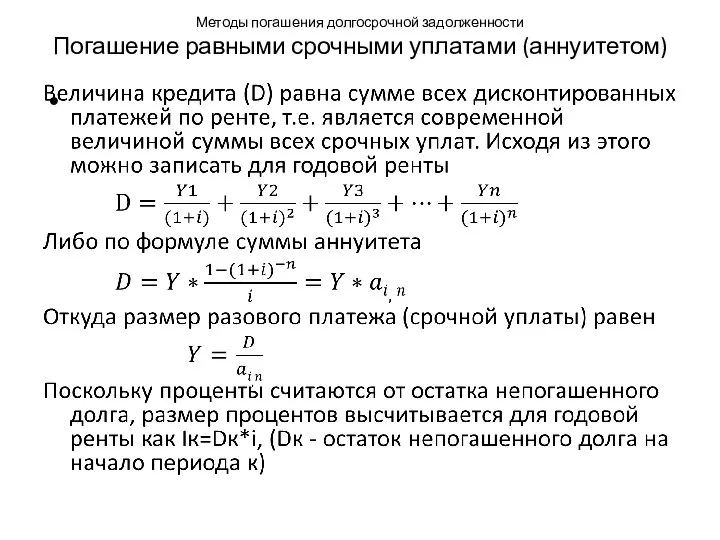

- 11. Методы погашения долгосрочной задолженности Погашение равными срочными уплатами (аннуитетом)

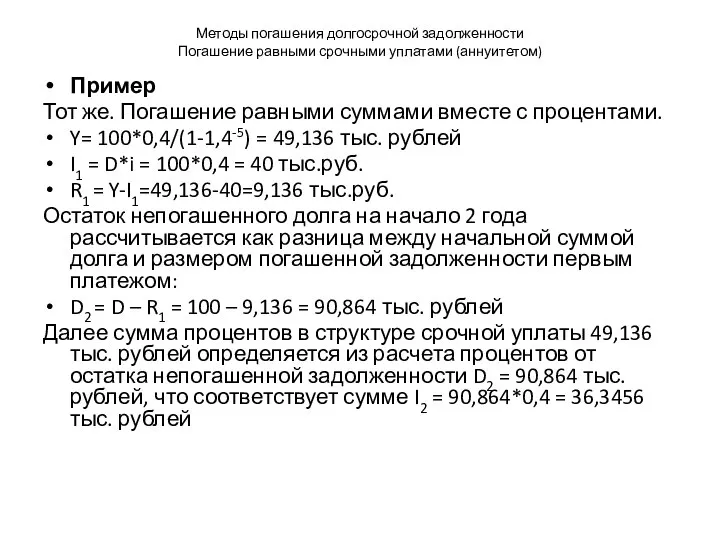

- 12. Методы погашения долгосрочной задолженности Погашение равными срочными уплатами (аннуитетом) Пример Тот же. Погашение равными суммами вместе

- 13. Методы погашения долгосрочной задолженности Погашение равными срочными уплатами (аннуитетом)

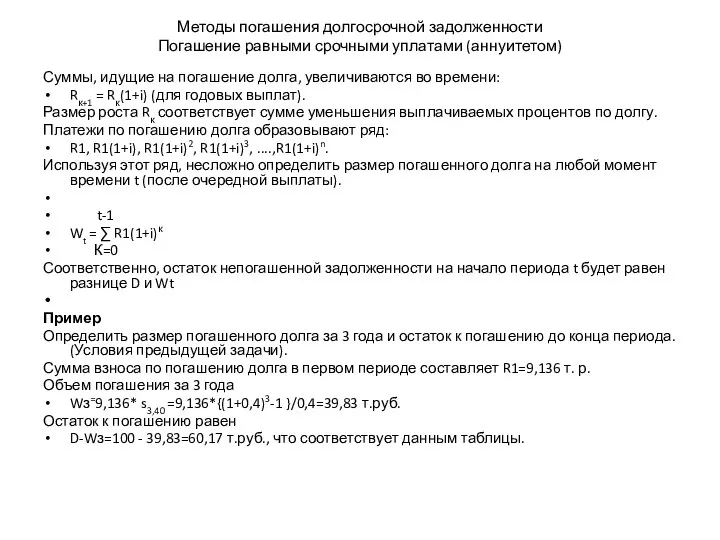

- 14. Методы погашения долгосрочной задолженности Погашение равными срочными уплатами (аннуитетом) Суммы, идущие на погашение долга, увеличиваются во

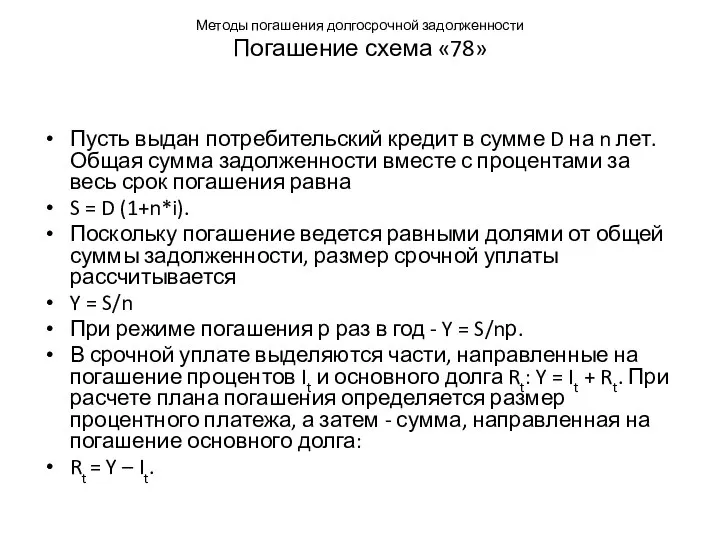

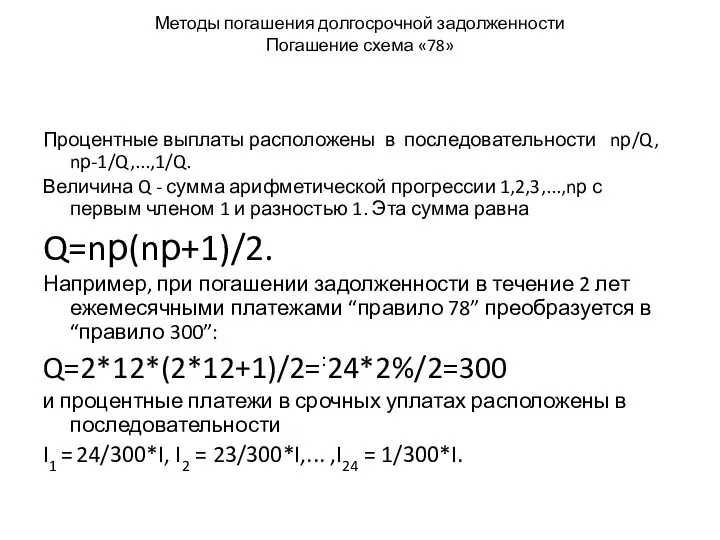

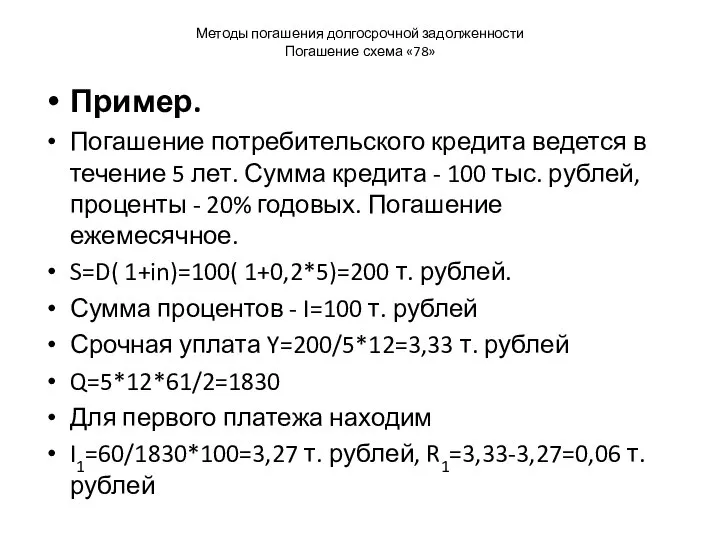

- 15. Методы погашения долгосрочной задолженности Погашение схема «78» Пусть выдан потребительский кредит в сумме D на n

- 16. Методы погашения долгосрочной задолженности Погашение схема «78» Процентные выплаты расположены в последовательности nр/Q, nр-1/Q,...,1/Q. Величина Q

- 17. Методы погашения долгосрочной задолженности Погашение схема «78» Пример. Погашение потребительского кредита ведется в течение 5 лет.

- 18. Методы погашения долгосрочной задолженности Погашение схема «78»

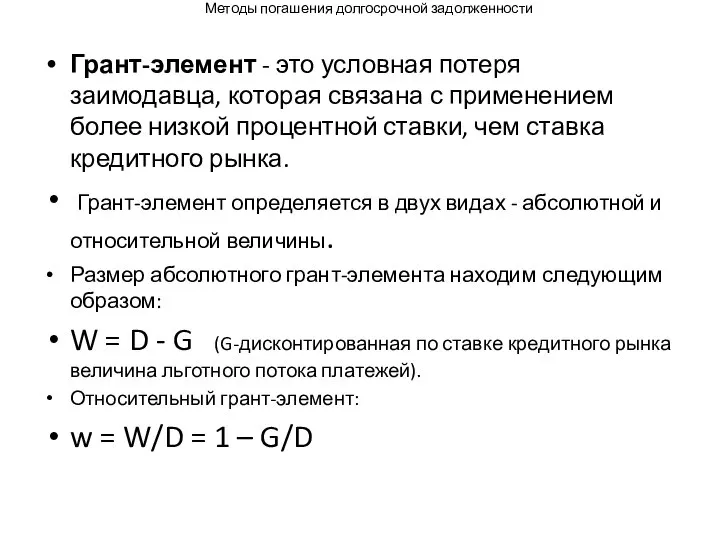

- 19. Методы погашения долгосрочной задолженности Грант-элемент - это условная потеря заимодавца, которая связана с применением более низкой

- 21. Скачать презентацию

Слайд 2Методы погашения долгосрочной задолженности

Методы погашения долгосрочной задолженности

Единоразовое погашение

Возврат разовым платежом без накопления

Методы погашения долгосрочной задолженности

Методы погашения долгосрочной задолженности

Единоразовое погашение

Возврат разовым платежом без накопления

Слайд 3Методы погашения долгосрочной задолженности

Методы погашения долгосрочной задолженности

Слайд 4

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Подставив R в формулу (1),

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Подставив R в формулу (1),

Слайд 5Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Слайд 6Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Слайд 7Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Сумма накопления в фонде Wt

рассчитывается наращиванием

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Сумма накопления в фонде Wt

рассчитывается наращиванием

Слайд 8Методы погашения долгосрочной задолженности

Погашение равными суммами долга

При годовом погашении размеры платежей по

Методы погашения долгосрочной задолженности

Погашение равными суммами долга

При годовом погашении размеры платежей по

Слайд 9Методы погашения долгосрочной задолженности

Погашение равными суммами долга

Пример.

Кредит в сумме 100 тыс. рублей

Методы погашения долгосрочной задолженности

Погашение равными суммами долга

Пример.

Кредит в сумме 100 тыс. рублей

Слайд 10Методы погашения долгосрочной задолженности

Погашение равными суммами долга

Суммы, идущие на погашение долга, увеличиваются

Методы погашения долгосрочной задолженности

Погашение равными суммами долга

Суммы, идущие на погашение долга, увеличиваются

Слайд 11Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Слайд 12Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Пример

Тот же. Погашение равными суммами

Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Пример

Тот же. Погашение равными суммами

Слайд 13Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Слайд 14Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Суммы, идущие на погашение долга,

Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Суммы, идущие на погашение долга,

Слайд 15Методы погашения долгосрочной задолженности

Погашение схема «78»

Пусть выдан потребительский кредит в сумме D

Методы погашения долгосрочной задолженности

Погашение схема «78»

Пусть выдан потребительский кредит в сумме D

Слайд 16Методы погашения долгосрочной задолженности

Погашение схема «78»

Процентные выплаты расположены в последовательности nр/Q, nр-1/Q,...,1/Q.

Методы погашения долгосрочной задолженности

Погашение схема «78»

Процентные выплаты расположены в последовательности nр/Q, nр-1/Q,...,1/Q.

Слайд 17Методы погашения долгосрочной задолженности

Погашение схема «78»

Пример.

Погашение потребительского кредита ведется в течение 5

Методы погашения долгосрочной задолженности

Погашение схема «78»

Пример.

Погашение потребительского кредита ведется в течение 5

Слайд 18Методы погашения долгосрочной задолженности

Погашение схема «78»

Методы погашения долгосрочной задолженности

Погашение схема «78»

Слайд 19Методы погашения долгосрочной задолженности

Грант-элемент - это условная потеря заимодавца, которая связана с

Методы погашения долгосрочной задолженности

Грант-элемент - это условная потеря заимодавца, которая связана с

Международный спутниковый канал Интер+

Международный спутниковый канал Интер+ Проблемы и парадоксы введения ФГОС начального и основного общего образования

Проблемы и парадоксы введения ФГОС начального и основного общего образования Уважаемые собственники бизнеса, руководители предприятий! Мы поможем Вам провести: - логистический аудит и консультирование; - опт

Уважаемые собственники бизнеса, руководители предприятий! Мы поможем Вам провести: - логистический аудит и консультирование; - опт Презентация на тему Подготовка к сочинению-рассуждению (поле С)

Презентация на тему Подготовка к сочинению-рассуждению (поле С) Занятие № 1: Организация, вооружение и военная техника взвода

Занятие № 1: Организация, вооружение и военная техника взвода Antibiotic (Антибиотики)

Antibiotic (Антибиотики) Школьная форма

Школьная форма Портфолио студента

Портфолио студента Домашние опасности (2 класс)

Домашние опасности (2 класс) Пенсионные фонды, способы формирования и назначение

Пенсионные фонды, способы формирования и назначение Волшебная принцесса

Волшебная принцесса Distributed Version Control Systems

Distributed Version Control Systems Изображение и реальность

Изображение и реальность Возрастные особенности интеллектуального развития учащихся начальной школы

Возрастные особенности интеллектуального развития учащихся начальной школы  Проект«Создание элективного курса по географии для предпрофильной подготовки учащихся 9 классов».

Проект«Создание элективного курса по географии для предпрофильной подготовки учащихся 9 классов». Католическая церковь: путь к вершине могущества

Католическая церковь: путь к вершине могущества Рельеф Южной Америки

Рельеф Южной Америки Метод проектов: общие положения. Проектная и исследовательская деятельность: сходство и различие

Метод проектов: общие положения. Проектная и исследовательская деятельность: сходство и различие Управленческий учет (лекции)

Управленческий учет (лекции) Александр Иванович Куприн

Александр Иванович Куприн Урок на тему : «Исследование функции с помощью производной»с использованием компьютерных технологийУчитель математики Бахт

Урок на тему : «Исследование функции с помощью производной»с использованием компьютерных технологийУчитель математики Бахт Закономерности управления персоналом

Закономерности управления персоналом 1 2 На протяжении 60 лет ISKRAEMECO является одним из мировых лидеров в области производства приборов и систем учета. На сегодняшний день I

1 2 На протяжении 60 лет ISKRAEMECO является одним из мировых лидеров в области производства приборов и систем учета. На сегодняшний день I Презентация на тему Образование и философия

Презентация на тему Образование и философия  Сертификация продукции

Сертификация продукции ДО АВГУСТА 2008

ДО АВГУСТА 2008 Железнодорожные перевозки по всей России!

Железнодорожные перевозки по всей России! Микены и Троя. История Древнего мира

Микены и Троя. История Древнего мира