- Методы учета затрат и калькулирования себестоимости продукции (работ, услуг)

Содержание

- 2. 2) по полноте учитываемых затрат выделяют:

- 3. Калькулирование полной и неполной себестоимости

- 4. Расчет полной себестоимости предполагает включение в нее всех затрат предприятия, связанных с производством и реализацией продукции.

- 5. К прямым затратам в системе управленческого учета принято относить: 1) прямые материальные затраты; 2) прямые затраты

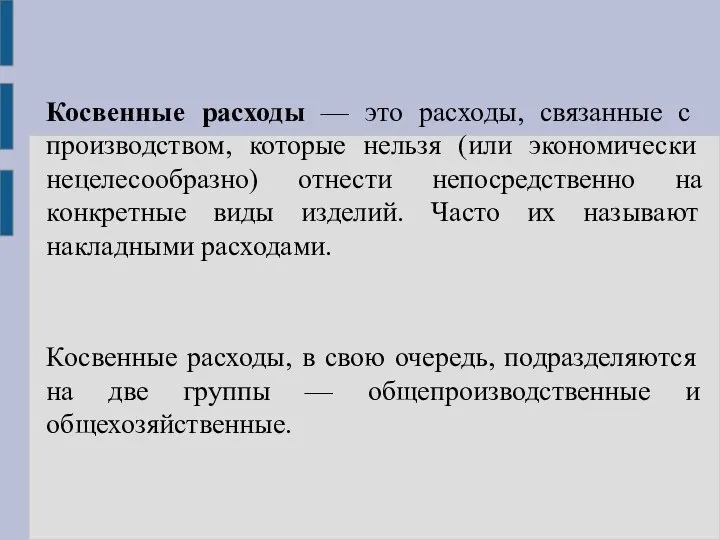

- 6. Косвенные расходы — это расходы, связанные с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на

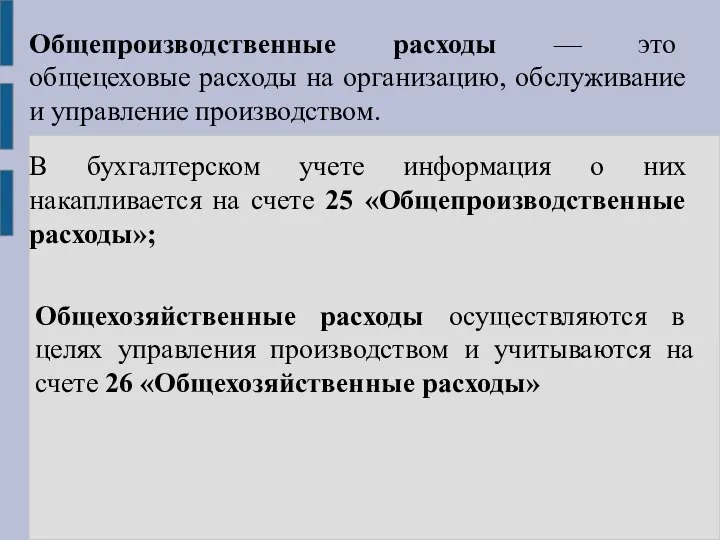

- 7. Общепроизводственные расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация

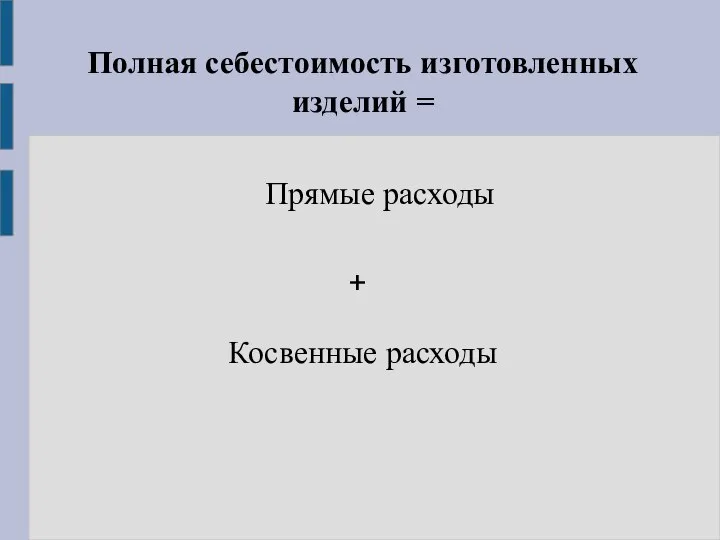

- 8. Полная себестоимость изготовленных изделий = Прямые расходы + Косвенные расходы

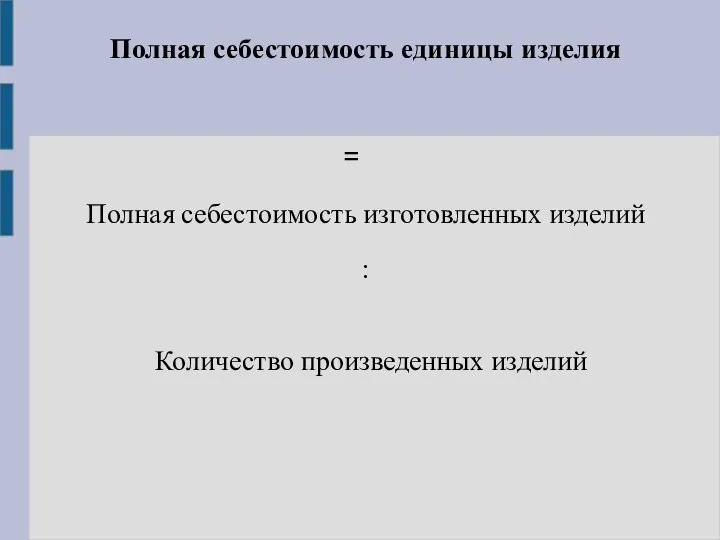

- 9. Полная себестоимость единицы изделия = Полная себестоимость изготовленных изделий : Количество произведенных изделий

- 10. Расчет неполной себестоимости предполагает включение только переменных затрат предприятия, связанных с производством и реализацией продукции.

- 11. Такое калькулирование подучило название Система «директ-костинг» . Содержание этой калькуляционной системы состоит в том, что себестоимость

- 12. Оставшуюся часть затрат (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают

- 13. Калькулирование переменной себестоимости, осуществляемое в системе «директ-костинг», позволяет рассчитать значение показателя маржинального дохода (суммы покрытия).

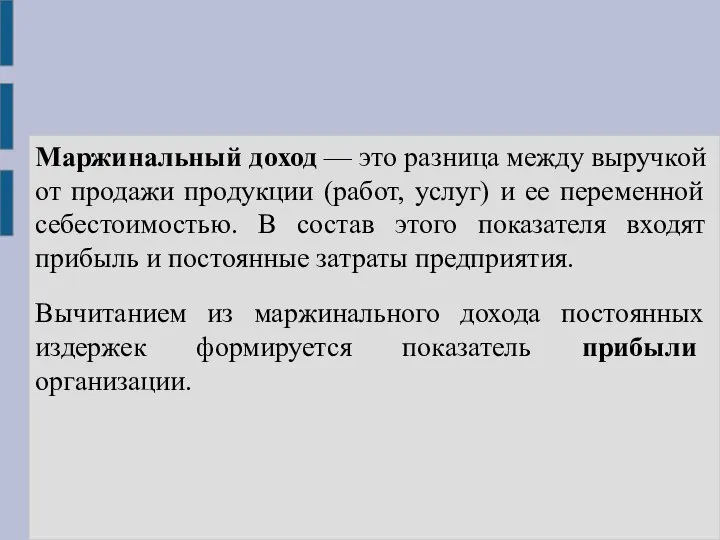

- 14. Маржинальный доход — это разница между выручкой от продажи продукции (работ, услуг) и ее переменной себестоимостью.

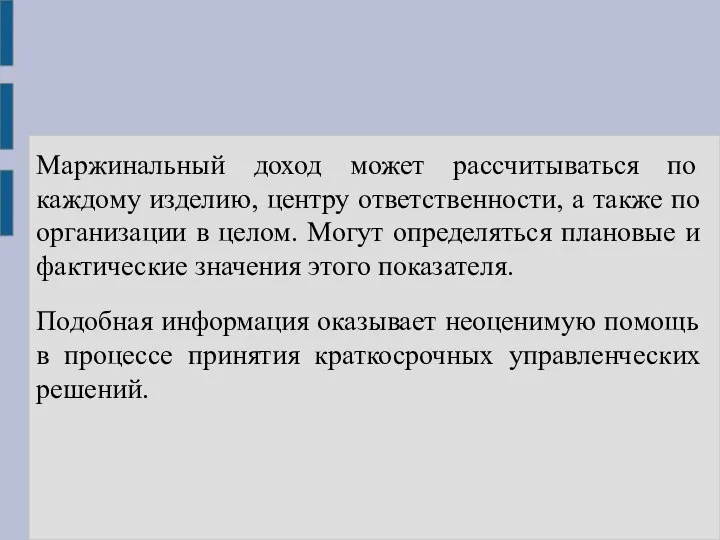

- 15. Маржинальный доход может рассчитываться по каждому изделию, центру ответственности, а также по организации в целом. Могут

- 16. 3) по оперативности учета и контроля за затратами выделяют:

- 17. Калькулирование фактической и нормативной себестоимости

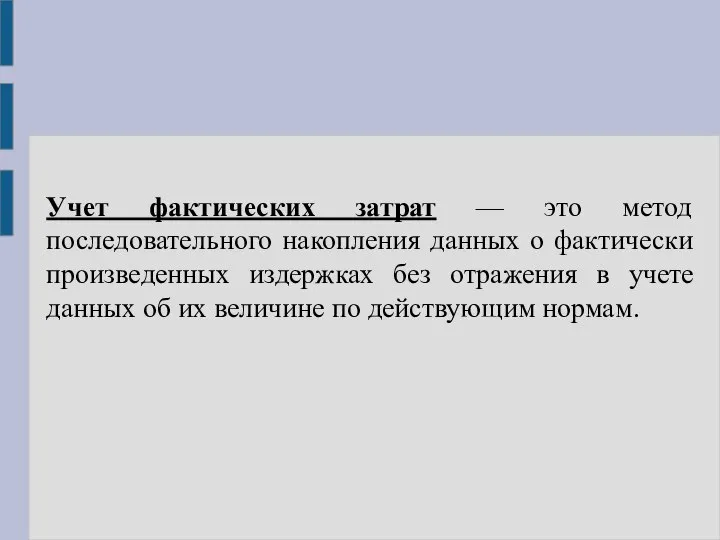

- 18. Учет фактических затрат — это метод последовательного накопления данных о фактически произведенных издержках без отражения в

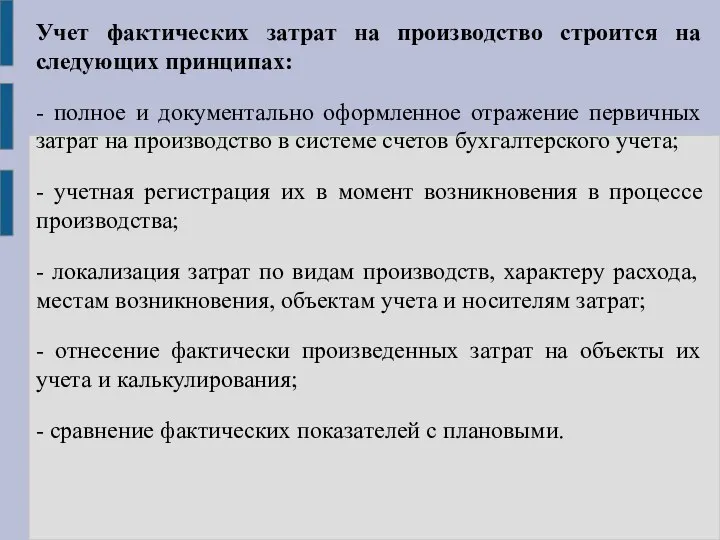

- 19. Учет фактических затрат на производство строится на следующих принципах: - полное и документально оформленное отражение первичных

- 20. Применение этого метода позволяет в конечном счете определить фактическую (или «историческую») себестоимость.

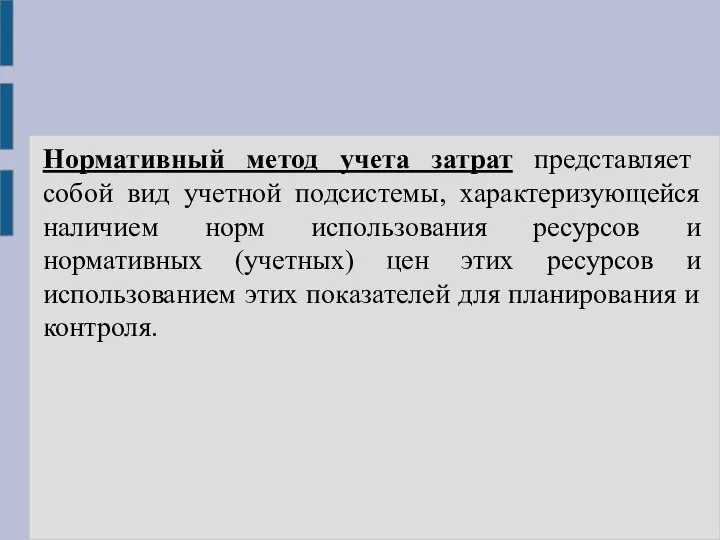

- 21. Нормативный метод учета затрат представляет собой вид учетной подсистемы, характеризующейся наличием норм использования ресурсов и нормативных

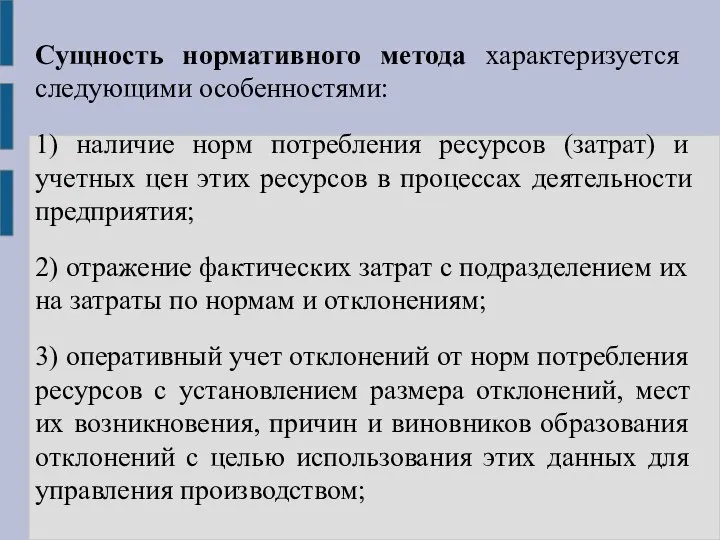

- 22. Сущность нормативного метода характеризуется следующими особенностями: 1) наличие норм потребления ресурсов (затрат) и учетных цен этих

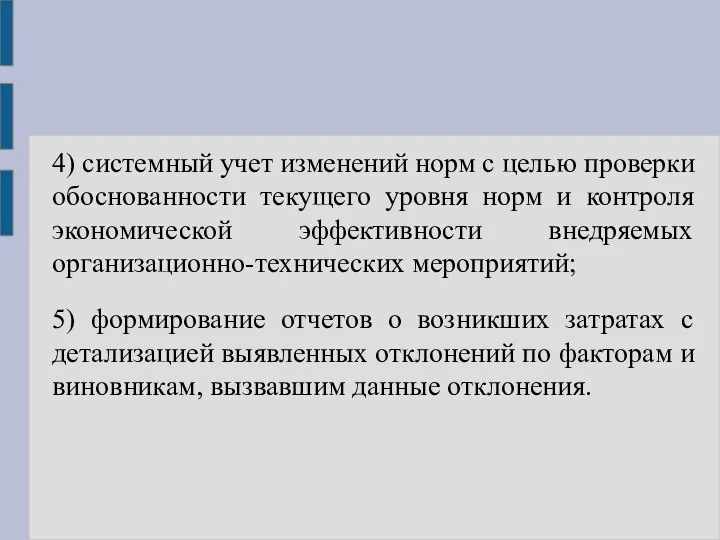

- 23. 4) системный учет изменений норм с целью проверки обоснованности текущего уровня норм и контроля экономической эффективности

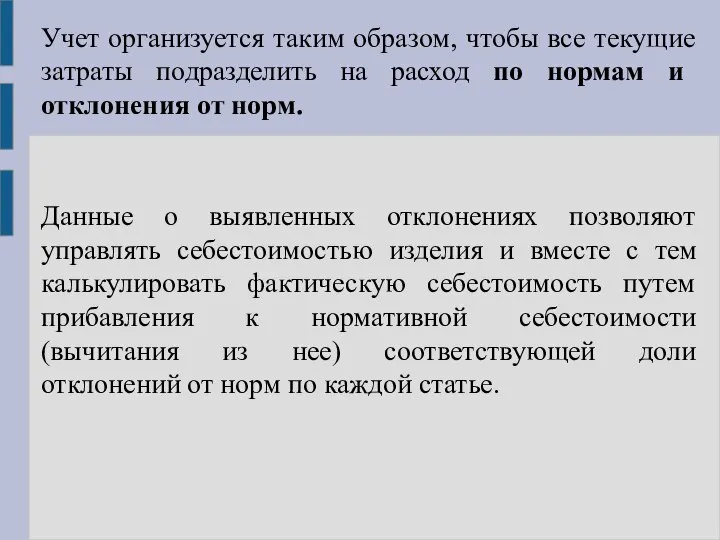

- 24. Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонения от

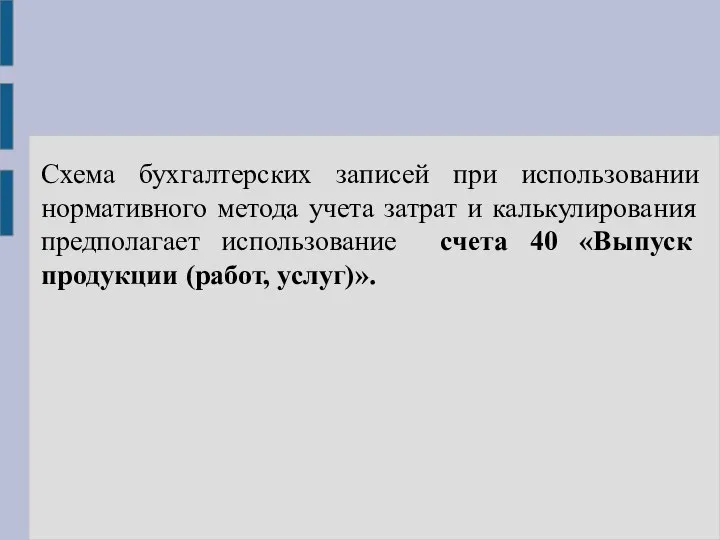

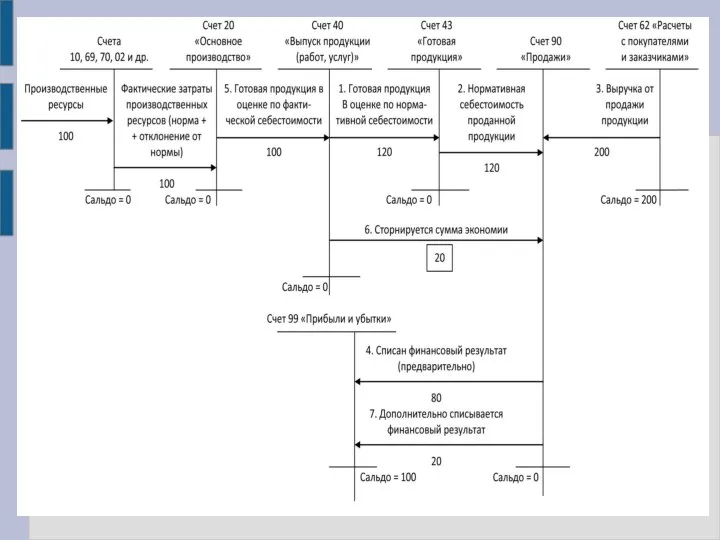

- 25. Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования предполагает использование счета 40 «Выпуск

- 28. Скачать презентацию

Слайд 3Калькулирование полной и неполной себестоимости

Калькулирование полной и неполной себестоимости

Слайд 4Расчет полной себестоимости предполагает включение в нее всех затрат предприятия, связанных с

Расчет полной себестоимости предполагает включение в нее всех затрат предприятия, связанных с

Слайд 5К прямым затратам в системе управленческого учета принято относить:

1) прямые материальные затраты;

2)

К прямым затратам в системе управленческого учета принято относить:

1) прямые материальные затраты;

2)

Слайд 6Косвенные расходы — это расходы, связанные с производством, которые нельзя (или экономически

Косвенные расходы — это расходы, связанные с производством, которые нельзя (или экономически

Слайд 7Общепроизводственные расходы — это общецеховые расходы на организацию, обслуживание и управление производством.

Общепроизводственные расходы — это общецеховые расходы на организацию, обслуживание и управление производством.

Слайд 8Полная себестоимость изготовленных изделий =

Прямые расходы

+

Косвенные расходы

Полная себестоимость изготовленных изделий =

Прямые расходы

+

Косвенные расходы

Слайд 9Полная себестоимость единицы изделия

=

Полная себестоимость изготовленных изделий

:

Количество произведенных изделий

Полная себестоимость единицы изделия

=

Полная себестоимость изготовленных изделий

:

Количество произведенных изделий

Слайд 10Расчет неполной себестоимости предполагает включение только переменных затрат предприятия, связанных с производством

Расчет неполной себестоимости предполагает включение только переменных затрат предприятия, связанных с производством

Слайд 11Такое калькулирование подучило название

Система «директ-костинг» .

Содержание этой калькуляционной системы состоит

Такое калькулирование подучило название

Система «директ-костинг» .

Содержание этой калькуляционной системы состоит

Слайд 12Оставшуюся часть затрат (постоянные расходы) собирают на отдельном счете, в калькуляцию не

Оставшуюся часть затрат (постоянные расходы) собирают на отдельном счете, в калькуляцию не

Слайд 13Калькулирование переменной себестоимости, осуществляемое в системе «директ-костинг», позволяет рассчитать значение показателя маржинального

Калькулирование переменной себестоимости, осуществляемое в системе «директ-костинг», позволяет рассчитать значение показателя маржинального

Слайд 14Маржинальный доход — это разница между выручкой от продажи продукции (работ, услуг)

Маржинальный доход — это разница между выручкой от продажи продукции (работ, услуг)

Слайд 15Маржинальный доход может рассчитываться по каждому изделию, центру ответственности, а также по

Маржинальный доход может рассчитываться по каждому изделию, центру ответственности, а также по

Слайд 163) по оперативности учета и контроля за затратами выделяют:

Слайд 17Калькулирование фактической и нормативной себестоимости

Калькулирование фактической и нормативной себестоимости

Слайд 18Учет фактических затрат — это метод последовательного накопления данных о фактически произведенных

Слайд 19Учет фактических затрат на производство строится на следующих принципах:

- полное и документально

Учет фактических затрат на производство строится на следующих принципах:

- полное и документально

Слайд 20Применение этого метода позволяет в конечном счете определить фактическую (или «историческую») себестоимость.

Применение этого метода позволяет в конечном счете определить фактическую (или «историческую») себестоимость.

Слайд 21Нормативный метод учета затрат представляет собой вид учетной подсистемы, характеризующейся наличием норм

Нормативный метод учета затрат представляет собой вид учетной подсистемы, характеризующейся наличием норм

Слайд 22Сущность нормативного метода характеризуется следующими особенностями:

1) наличие норм потребления ресурсов (затрат) и

Сущность нормативного метода характеризуется следующими особенностями:

1) наличие норм потребления ресурсов (затрат) и

Слайд 234) системный учет изменений норм с целью проверки обоснованности текущего уровня норм

4) системный учет изменений норм с целью проверки обоснованности текущего уровня норм

Слайд 24Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по

Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по

Слайд 25Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования предполагает

Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования предполагает

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

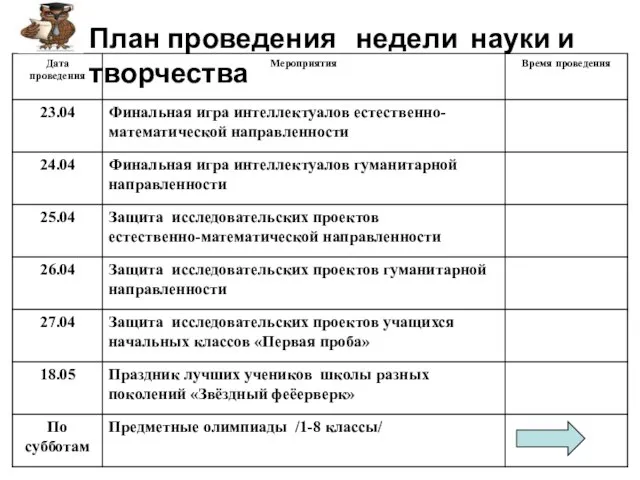

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340