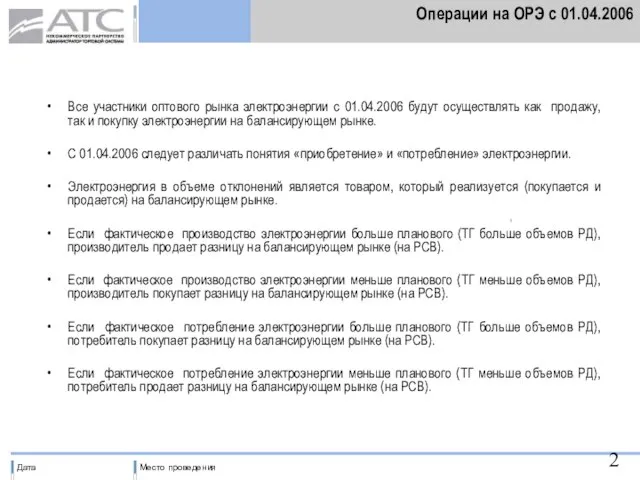

Слайд 2Операции на ОРЭ с 01.04.2006

Все участники оптового рынка электроэнергии c 01.04.2006

будут осуществлять как продажу, так и покупку электроэнергии на балансирующем рынке.

С 01.04.2006 следует различать понятия «приобретение» и «потребление» электроэнергии.

Электроэнергия в объеме отклонений является товаром, который реализуется (покупается и продается) на балансирующем рынке.

Если фактическое производство электроэнергии больше планового (ТГ больше объемов РД), производитель продает разницу на балансирующем рынке (на РСВ).

Если фактическое производство электроэнергии меньше планового (ТГ меньше объемов РД), производитель покупает разницу на балансирующем рынке (на РСВ).

Если фактическое потребление электроэнергии больше планового (ТГ больше объемов РД), потребитель покупает разницу на балансирующем рынке (на РСВ).

Если фактическое потребление электроэнергии меньше планового (ТГ меньше объемов РД), потребитель продает разницу на балансирующем рынке (на РСВ).

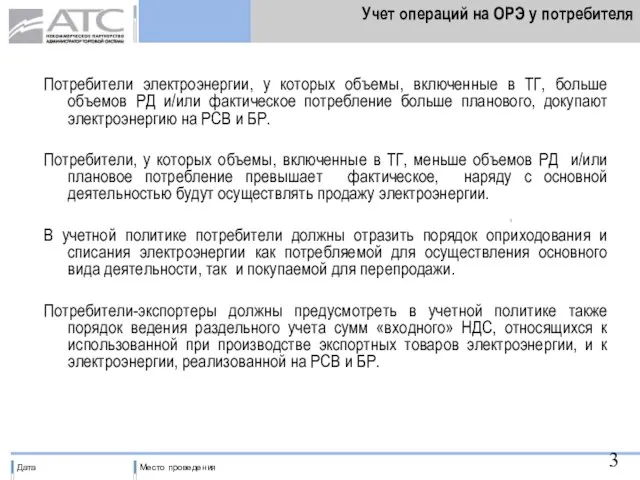

Слайд 3Учет операций на ОРЭ у потребителя

Потребители электроэнергии, у которых объемы, включенные в

ТГ, больше объемов РД и/или фактическое потребление больше планового, докупают электроэнергию на РСВ и БР.

Потребители, у которых объемы, включенные в ТГ, меньше объемов РД и/или плановое потребление превышает фактическое, наряду с основной деятельностью будут осуществлять продажу электроэнергии.

В учетной политике потребители должны отразить порядок оприходования и списания электроэнергии как потребляемой для осуществления основного вида деятельности, так и покупаемой для перепродажи.

Потребители-экспортеры должны предусмотреть в учетной политике также порядок ведения раздельного учета сумм «входного» НДС, относящихся к использованной при производстве экспортных товаров электроэнергии, и к электроэнергии, реализованной на РСВ и БР.

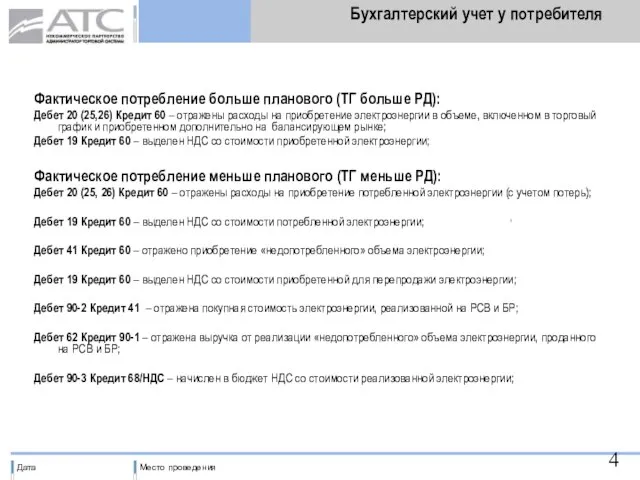

Слайд 4Бухгалтерский учет у потребителя

Фактическое потребление больше планового (ТГ больше РД):

Дебет 20 (25,26)

Кредит 60 – отражены расходы на приобретение электроэнергии в объеме, включенном в торговый график и приобретенном дополнительно на балансирующем рынке;

Дебет 19 Кредит 60 – выделен НДС со стоимости приобретенной электроэнергии;

Фактическое потребление меньше планового (ТГ меньше РД):

Дебет 20 (25, 26) Кредит 60 – отражены расходы на приобретение потребленной электроэнергии (с учетом потерь);

Дебет 19 Кредит 60 – выделен НДС со стоимости потребленной электроэнергии;

Дебет 41 Кредит 60 – отражено приобретение «недопотребленного» объема электроэнергии;

Дебет 19 Кредит 60 – выделен НДС со стоимости приобретенной для перепродажи электроэнергии;

Дебет 90-2 Кредит 41 – отражена покупная стоимость электроэнергии, реализованной на РСВ и БР;

Дебет 62 Кредит 90-1 – отражена выручка от реализации «недопотребленного» объема электроэнергии, проданного на РСВ и БР;

Дебет 90-3 Кредит 68/НДС – начислен в бюджет НДС со стоимости реализованной электроэнергии;

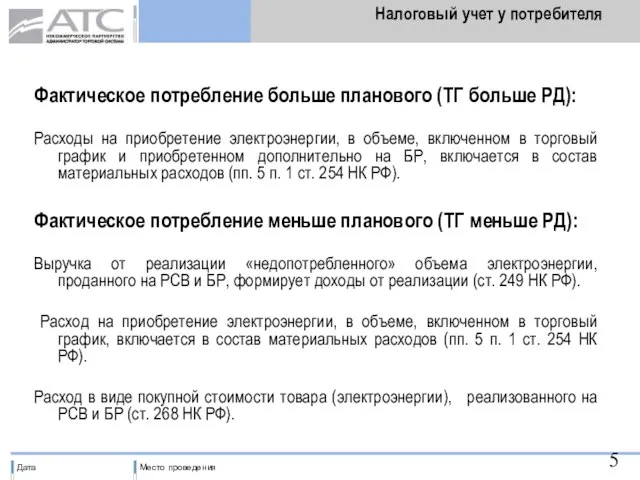

Слайд 5Налоговый учет у потребителя

Фактическое потребление больше планового (ТГ больше РД):

Расходы на приобретение

электроэнергии, в объеме, включенном в торговый график и приобретенном дополнительно на БР, включается в состав материальных расходов (пп. 5 п. 1 ст. 254 НК РФ).

Фактическое потребление меньше планового (ТГ меньше РД):

Выручка от реализации «недопотребленного» объема электроэнергии, проданного на РСВ и БР, формирует доходы от реализации (ст. 249 НК РФ).

Расход на приобретение электроэнергии, в объеме, включенном в торговый график, включается в состав материальных расходов (пп. 5 п. 1 ст. 254 НК РФ).

Расход в виде покупной стоимости товара (электроэнергии), реализованного на РСВ и БР (ст. 268 НК РФ).

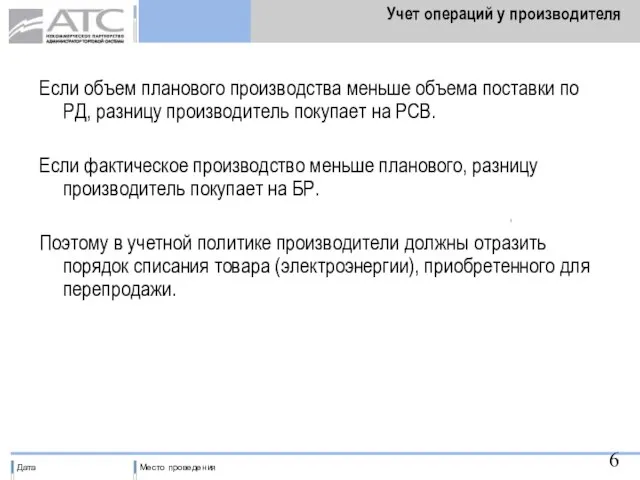

Слайд 6Учет операций у производителя

Если объем планового производства меньше объема поставки по

РД, разницу производитель покупает на РСВ.

Если фактическое производство меньше планового, разницу производитель покупает на БР.

Поэтому в учетной политике производители должны отразить порядок списания товара (электроэнергии), приобретенного для перепродажи.

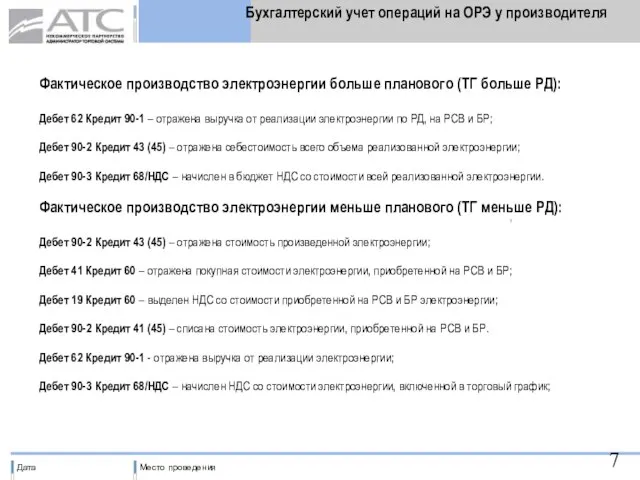

Слайд 7Бухгалтерский учет операций на ОРЭ у производителя

Фактическое производство электроэнергии больше планового (ТГ

больше РД):

Дебет 62 Кредит 90-1 – отражена выручка от реализации электроэнергии по РД, на РСВ и БР;

Дебет 90-2 Кредит 43 (45) – отражена себестоимость всего объема реализованной электроэнергии;

Дебет 90-3 Кредит 68/НДС – начислен в бюджет НДС со стоимости всей реализованной электроэнергии.

Фактическое производство электроэнергии меньше планового (ТГ меньше РД):

Дебет 90-2 Кредит 43 (45) – отражена стоимость произведенной электроэнергии;

Дебет 41 Кредит 60 – отражена покупная стоимости электроэнергии, приобретенной на РСВ и БР;

Дебет 19 Кредит 60 – выделен НДС со стоимости приобретенной на РСВ и БР электроэнергии;

Дебет 90-2 Кредит 41 (45) – списана стоимость электроэнергии, приобретенной на РСВ и БР.

Дебет 62 Кредит 90-1 - отражена выручка от реализации электроэнергии;

Дебет 90-3 Кредит 68/НДС – начислен НДС со стоимости электроэнергии, включенной в торговый график;

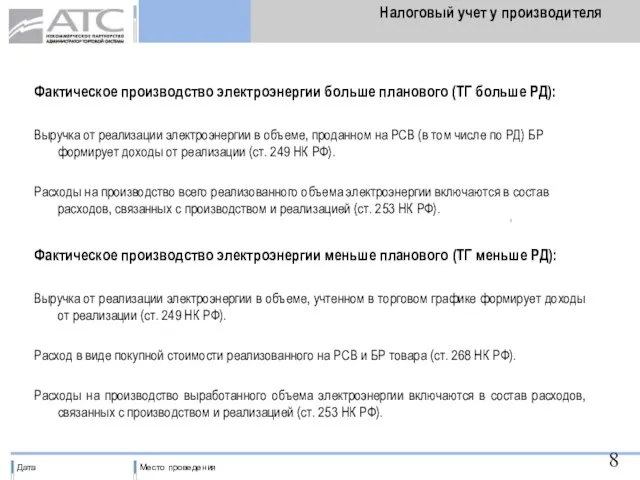

Слайд 8Налоговый учет у производителя

Фактическое производство электроэнергии больше планового (ТГ больше РД):

Выручка от

реализации электроэнергии в объеме, проданном на РСВ (в том числе по РД) БР формирует доходы от реализации (ст. 249 НК РФ).

Расходы на производство всего реализованного объема электроэнергии включаются в состав расходов, связанных с производством и реализацией (ст. 253 НК РФ).

Фактическое производство электроэнергии меньше планового (ТГ меньше РД):

Выручка от реализации электроэнергии в объеме, учтенном в торговом графике формирует доходы от реализации (ст. 249 НК РФ).

Расход в виде покупной стоимости реализованного на РСВ и БР товара (ст. 268 НК РФ).

Расходы на производство выработанного объема электроэнергии включаются в состав расходов, связанных с производством и реализацией (ст. 253 НК РФ).

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского