- Межбюджетные отношения

Содержание

- 2. объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований законодательное разграничение

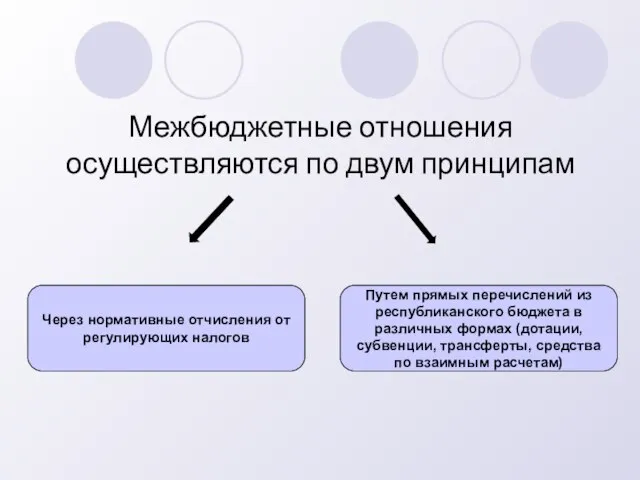

- 3. Межбюджетные отношения осуществляются по двум принципам Через нормативные отчисления от регулирующих налогов Путем прямых перечислений из

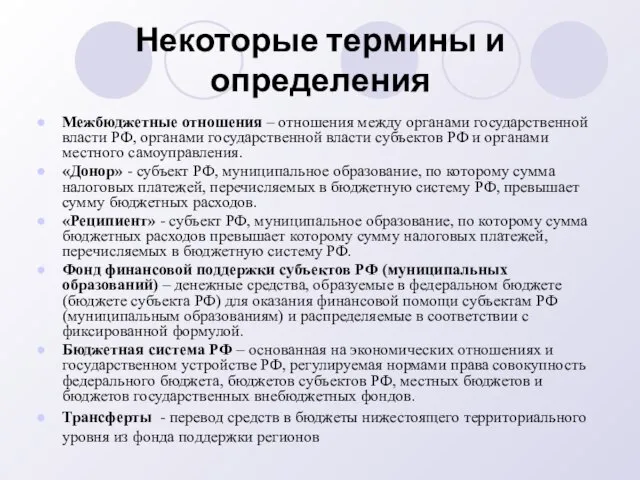

- 4. Некоторые термины и определения Межбюджетные отношения – отношения между органами государственной власти РФ, органами государственной власти

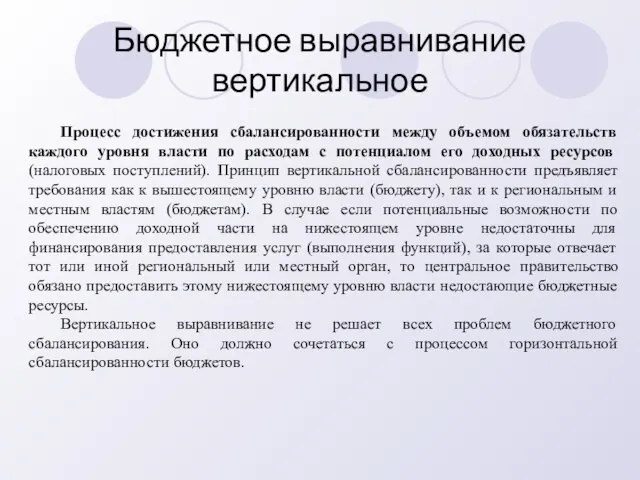

- 5. Бюджетное выравнивание вертикальное Процесс достижения сбалансированности между объемом обязательств каждого уровня власти по расходам с потенциалом

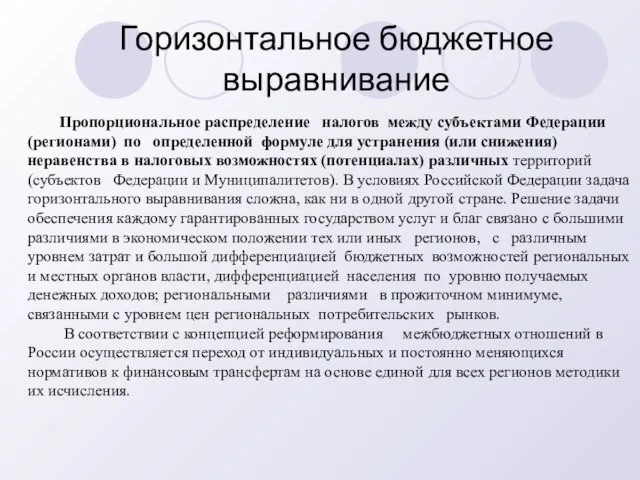

- 6. Горизонтальное бюджетное выравнивание Пропорциональное распределение налогов между субъектами Федерации (регионами) по определенной формуле для устранения (или

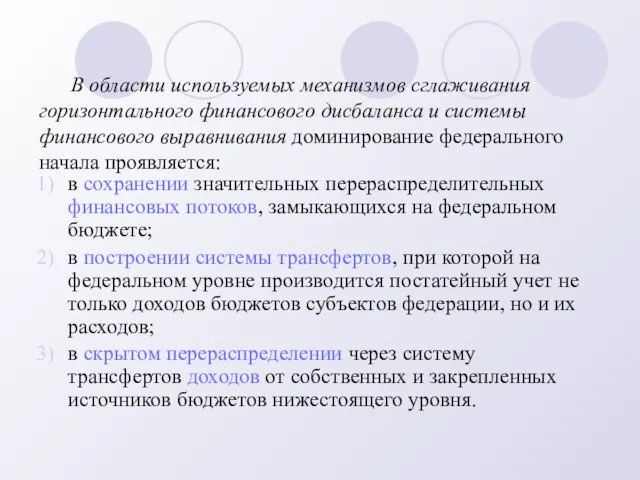

- 7. В области используемых механизмов сглаживания горизонтального финансового дисбаланса и системы финансового выравнивания доминирование федерального начала проявляется:

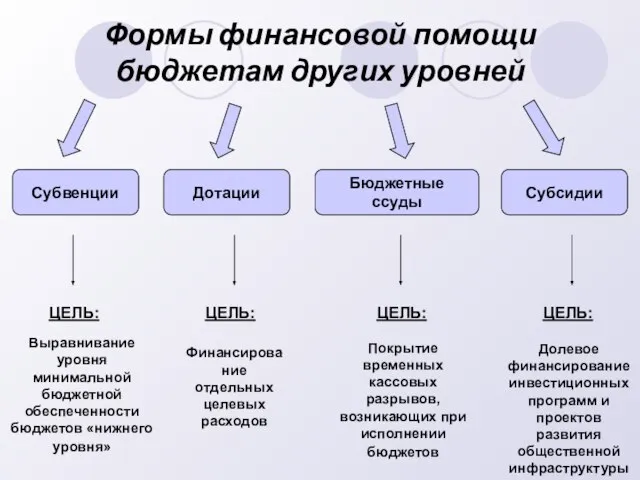

- 8. Финансирование отдельных целевых расходов Выравнивание уровня минимальной бюджетной обеспеченности бюджетов «нижнего уровня» Покрытие временных кассовых разрывов,

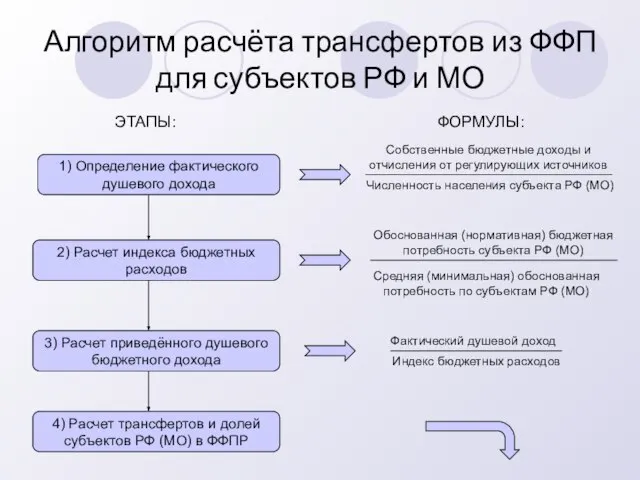

- 9. 1) Определение фактического душевого дохода 2) Расчет индекса бюджетных расходов 3) Расчет приведённого душевого бюджетного дохода

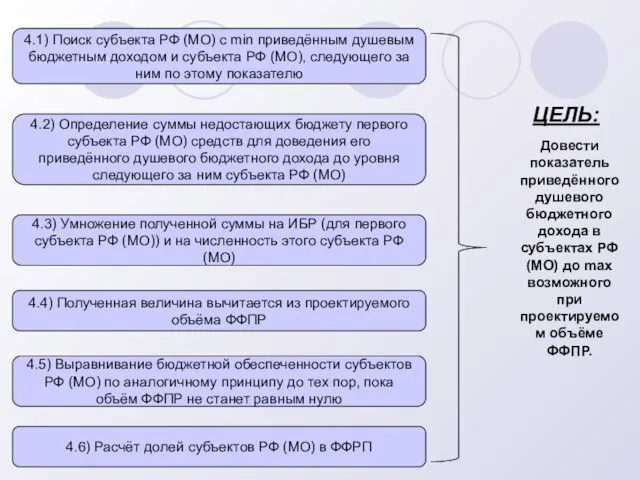

- 10. 4.1) Поиск субъекта РФ (МО) с min приведённым душевым бюджетным доходом и субъекта РФ (МО), следующего

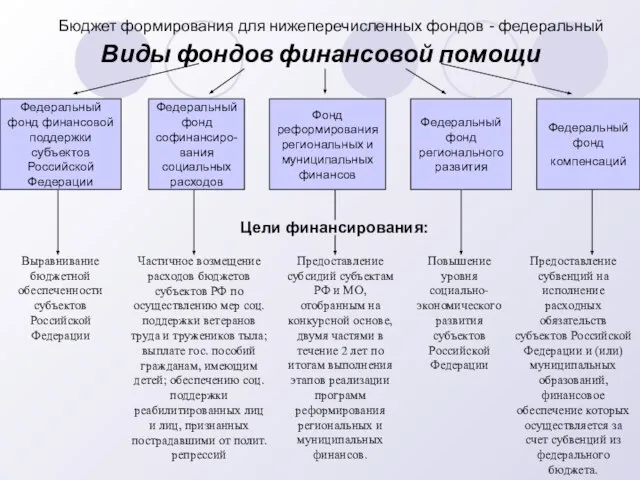

- 11. Виды фондов финансовой помощи Федеральный фонд финансовой поддержки субъектов Российской Федерации Федеральный фонд софинансиро-вания социальных расходов

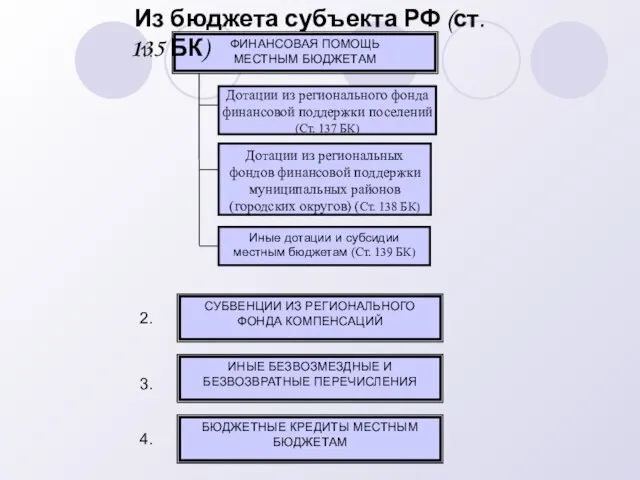

- 12. ФИНАНСОВАЯ ПОМОЩЬ МЕСТНЫМ БЮДЖЕТАМ Дотации из регионального фонда финансовой поддержки поселений (Ст. 137 БК) Дотации из

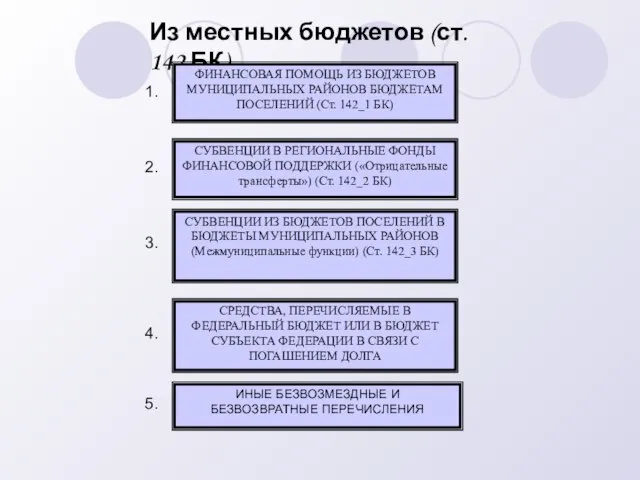

- 13. Из местных бюджетов (ст. 142 БК) ФИНАНСОВАЯ ПОМОЩЬ ИЗ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ РАЙОНОВ БЮДЖЕТАМ ПОСЕЛЕНИЙ (Ст. 142_1

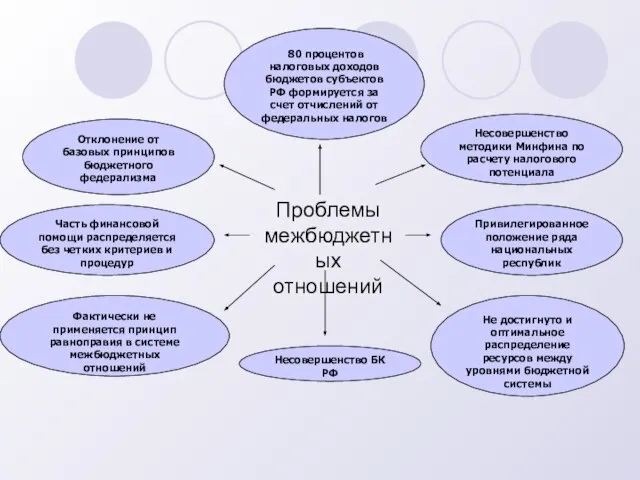

- 14. 80 процентов налоговых доходов бюджетов субъектов РФ формируется за счет отчислений от федеральных налогов Отклонение от

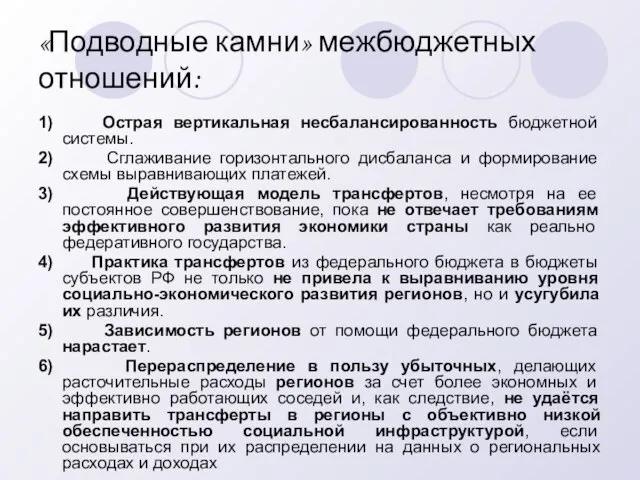

- 15. «Подводные камни» межбюджетных отношений: 1) Острая вертикальная несбалансированность бюджетной системы. 2) Сглаживание горизонтального дисбаланса и формирование

- 17. Скачать презентацию

Слайд 2объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных

объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных

Слайд 3Межбюджетные отношения осуществляются по двум принципам

Через нормативные отчисления от регулирующих налогов

Путем

Межбюджетные отношения осуществляются по двум принципам

Через нормативные отчисления от регулирующих налогов

Путем

Слайд 4Некоторые термины и определения

Межбюджетные отношения – отношения между органами государственной власти

Некоторые термины и определения

Межбюджетные отношения – отношения между органами государственной власти

Слайд 5Бюджетное выравнивание вертикальное

Процесс достижения сбалансированности между объемом обязательств каждого уровня власти по

Бюджетное выравнивание вертикальное

Процесс достижения сбалансированности между объемом обязательств каждого уровня власти по

Слайд 6Горизонтальное бюджетное выравнивание

Пропорциональное распределение налогов между субъектами Федерации (регионами) по определенной формуле

Горизонтальное бюджетное выравнивание

Пропорциональное распределение налогов между субъектами Федерации (регионами) по определенной формуле

Слайд 7 В области используемых механизмов сглаживания горизонтального финансового дисбаланса и системы финансового выравнивания

В области используемых механизмов сглаживания горизонтального финансового дисбаланса и системы финансового выравнивания

Слайд 8Финансирование отдельных целевых расходов

Выравнивание уровня минимальной бюджетной обеспеченности бюджетов «нижнего уровня»

Финансирование отдельных целевых расходов

Выравнивание уровня минимальной бюджетной обеспеченности бюджетов «нижнего уровня»

Слайд 91) Определение фактического душевого дохода

2) Расчет индекса бюджетных расходов

3) Расчет приведённого

1) Определение фактического душевого дохода

2) Расчет индекса бюджетных расходов

3) Расчет приведённого

Слайд 104.1) Поиск субъекта РФ (МО) с min приведённым душевым бюджетным доходом и

4.1) Поиск субъекта РФ (МО) с min приведённым душевым бюджетным доходом и

Слайд 11Виды фондов финансовой помощи

Федеральный фонд финансовой поддержки субъектов Российской Федерации

Федеральный фонд

Виды фондов финансовой помощи

Федеральный фонд финансовой поддержки субъектов Российской Федерации

Федеральный фонд

Слайд 12ФИНАНСОВАЯ ПОМОЩЬ

МЕСТНЫМ БЮДЖЕТАМ

Дотации из регионального фонда финансовой поддержки поселений

(Ст. 137 БК)

Дотации

ФИНАНСОВАЯ ПОМОЩЬ

МЕСТНЫМ БЮДЖЕТАМ

Дотации из регионального фонда финансовой поддержки поселений

(Ст. 137 БК)

Дотации

Слайд 13Из местных бюджетов (ст. 142 БК)

ФИНАНСОВАЯ ПОМОЩЬ ИЗ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ РАЙОНОВ БЮДЖЕТАМ

Из местных бюджетов (ст. 142 БК)

ФИНАНСОВАЯ ПОМОЩЬ ИЗ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ РАЙОНОВ БЮДЖЕТАМ

Слайд 14 80 процентов налоговых доходов бюджетов субъектов РФ формируется за счет отчислений

80 процентов налоговых доходов бюджетов субъектов РФ формируется за счет отчислений

Слайд 15«Подводные камни» межбюджетных отношений:

1) Острая вертикальная несбалансированность бюджетной системы.

2) Сглаживание горизонтального

«Подводные камни» межбюджетных отношений:

1) Острая вертикальная несбалансированность бюджетной системы.

2) Сглаживание горизонтального

Наконец летит!

Наконец летит! Структура дерева целей ООО ЖК курортный

Структура дерева целей ООО ЖК курортный Задачи на вычисление импульса тела.

Задачи на вычисление импульса тела. Родительское собрание

Родительское собрание Александр Невский

Александр Невский Уровни организации жизни

Уровни организации жизни Влияние сквернословия на здоровье человека

Влияние сквернословия на здоровье человека Организация производства натуральных эфирных масел из экологически чистого сырья

Организация производства натуральных эфирных масел из экологически чистого сырья MGQ_Lore_1

MGQ_Lore_1 Webinar requirement form

Webinar requirement form Качество образования – качество жизни

Качество образования – качество жизни Введение во храм Пресвятой Богородицы

Введение во храм Пресвятой Богородицы Первый межрегиональный конкурс Университетская книга – Золотое кольцо

Первый межрегиональный конкурс Университетская книга – Золотое кольцо Соль Мертвого моря Иорданская Грязь Мертвого моря минеральная «Крымская» розовая соль

Соль Мертвого моря Иорданская Грязь Мертвого моря минеральная «Крымская» розовая соль Индивидуальное здоровье, его физическая, духовная и социальная сущность

Индивидуальное здоровье, его физическая, духовная и социальная сущность Выбор действий при решении задач

Выбор действий при решении задач Презентация на тему Комфорт обучающихся на занятиях в кружках

Презентация на тему Комфорт обучающихся на занятиях в кружках Презентация на тему Принципы гражданского и арбитражного процесса

Презентация на тему Принципы гражданского и арбитражного процесса Растения хищники

Растения хищники Фиксирование тематик обращений

Фиксирование тематик обращений Познакомьтесь, это мы!

Познакомьтесь, это мы! Юдникова 26.10

Юдникова 26.10 La Navidad en España

La Navidad en España Части вдохновляющей одежды

Части вдохновляющей одежды Матрешки. Загорская матрёшка

Матрешки. Загорская матрёшка Реверсивные устройства

Реверсивные устройства Правовое государство

Правовое государство Казанский государственный медицинский университет. Кафедра офтальмологии. Электронное учебное пособие

Казанский государственный медицинский университет. Кафедра офтальмологии. Электронное учебное пособие