Слайд 2Целью настоящего Международного руководства (МР) является содействие пользователям и составителям отчетов об

оценке - в интерпретации значения и применении термина амортизированные затраты замещения (АЗЗ - DRC) для целей представления финансовых отчетов.

Амортизированные затраты замещения (depreciated replacient cost) представляют собой применение затратного подхода, используемого в оценке стоимости специализированных активов для целей финансовой отчетности, где прямые рыночные свидетельства ограничены. Как применение затратного подхода оно основывается на принципе замещения (substitution).

Слайд 3Сфера применения

Настоящее МР дает основу для использования амортизированных затрат замещения в связи

с Международным применением оценки 1 (МПО 1) «Оценка для финансовой отчетности».

Подход на основе Амортизированных затрат замещения рассматривается также в МР 3 «Оценка производств, машин и оборудования» и МПО 3 «Оценка активов государственного (публичного) сектора для финансовой отчетности» - готовится к публикации.

Слайд 4Взаимосвязь со стандартами финансовой отчетности

Амортизированные затраты замещения используются там, где имеются недостаточно рыночных

данных для определения Рыночной стоимости посредством свидетельств, основанных на рынке.

Международный стандарт финансовой отчетности в государственном секторе (МСФО) 16 «Основные средства», п. 33 предусматривает, что при условии отсутствия свидетельств, основанных на рынке, организация может нуждаться в расчете справедливой стоимости специализированного актива, используя доходный подход или подход, основанный на амортизированных затратах замещения.

Международные стандарты финансовой отчетности в государственном секторе: МСФОГС 17 «Основные средства», п.п. 42 и 43 предписывают использование амортизированных затрат замещения для того, чтобы оценивать какспециализированные здания, так и другие рукотворные сооружения, а также объекты основных средств специализированной природы.

Слайд 5 Руководство

От специализированных активов следует отличать основные средства, которые обычно продаются на рынке.

Классификация

актива как специализированного должна автоматически приводить к заключению о том, что следует принять оценку на основе амортизированных затрат замещения. Даже если актив может быть специализированным, в некоторых случаях есть возможность провести оценку специализированного имущества, используя подход на основе рыночных сравнений или подход на основе капитализации дохода.

При отсутствии прямых рыночных свидетельств, амортизированные затраты замещения рассматриваются как приемлемый метод оценки специализированных активов, однако методология должна включать рыночные наблюдения Оценщика в отношении стоимости земли, текущих затрат и ставок амортизации. Эта методология основывается на той же теоретической трансакции между рациональными информированными сторонами, что и понятие Рыночной стоимости.

В применении методологии амортизированных затрат замещения Оценщик должен:

При оценке специализированного имущества оценивать стоимость земли, применяя принципы Рыночной стоимости, но признавая ограничения, если они есть, на использование земли, налагаемое существующими улучшениями.

Оценивать текущие затраты замещения актива или, в случае специализированного имущества – улучшения применительно к земле, и вычитать отчисления на:

- Физический износ

- Функциональное или техническое устаревание

- Экономическое или внешнее устаревание

Слайд 6При оценивании (assessing) ухудшения физического состояния улучшений в результате износа с течением

времени и недостаточного ухода для расчета суммы, требуемой для восстановления физического состояния улучшений, могут использоваться различные методы стоимостной оценки (valuation). Могут использоваться расчеты специфических элементов амортизации и начислений подрядчика или прямые сравнения стоимости отдельной единицы между объектами имущества в аналогичном состоянии.

Функциональное и техническое устаревание может вызываться прогрессом техники, благодаря которому создаются новые активы, обеспечивающие более эффективную поставку товаров и услуг. Современные методы производства могут делать существующие активы полностью или частично устаревшими с точки зрения эквивалентности текущих затрат. Устаревание и оптимизация могут приводить к введению поправок путем принятия затрат замещения Современного эквивалентного актива, отличающихся от воспроизводства актива.

Экономическое устаревание, являющееся результатом внешних влияний, может влиять на стоимость актива. К внешним факторам можно отнести меняющиеся экономические условия, которые затрагивают спрос на товары и услуги и прибыльность организаций бизнеса.

Если результатом применения метода амортизированных затрат замещения является стоимость, которая существенно ниже, чем стоимость актива для альтернативного использования, то в отчете должна быть отражена Рыночная стоимость альтернативного использования вместе с заявлением, что стоимость для альтернативного использования не учитывает таких проблем, как закрытие или разрушение бизнеса, и сопутствующих затрат, которые будут понесены при достижении этого использования.

В случае если организация не может продолжать свое существование как действующее предприятие, и Оценщик считает, что стоимость актива будет существенно ниже, если она перестанет быть частью постоянно действующего предприятия, то в отчет должно быть включено заявление на этот счет.

С помощью процесса наблюдения рынка Оценщики рассчитывают ставки амортизации и остаточный экономический срок службы существующих зданий и других улучшений в сравнении с новыми замещающими зданиями и другими улучшениями. Анализируемые ставки амортизации могут быть всеобъемлющими или разделенными по физическим, функциональным и экономическим элементам амортизации.

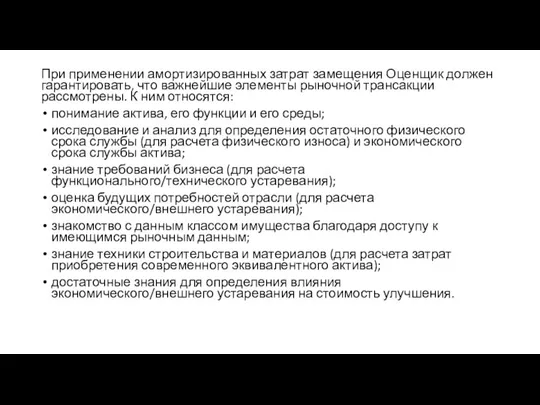

Слайд 7При применении амортизированных затрат замещения Оценщик должен гарантировать, что важнейшие элементы рыночной

трансакции рассмотрены. К ним относятся:

понимание актива, его функции и его среды;

исследование и анализ для определения остаточного физического срока службы (для расчета физического износа) и экономического срока службы актива;

знание требований бизнеса (для расчета функционального/технического устаревания);

оценка будущих потребностей отрасли (для расчета экономического/внешнего устаревания);

знакомство с данным классом имущества благодаря доступу к имеющимся рыночным данным;

знание техники строительства и материалов (для расчета затрат приобретения современного эквивалентного актива);

достаточные знания для определения влияния экономического/внешнего устаревания на стоимость улучшения.

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms