- Международные

Содержание

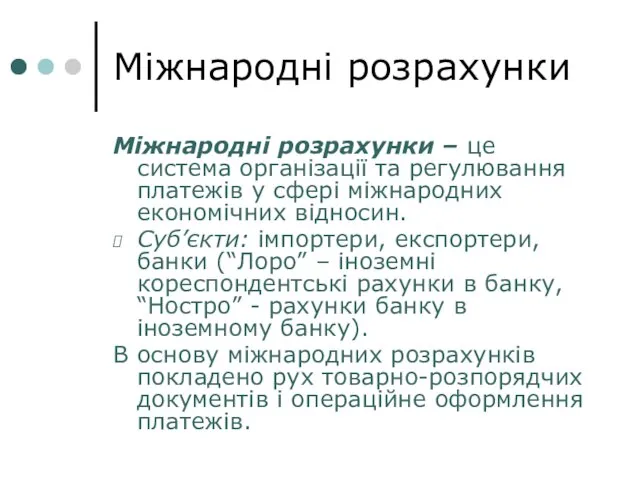

- 2. Міжнародні розрахунки Міжнародні розрахунки – це система організації та регулювання платежів у сфері міжнародних економічних відносин.

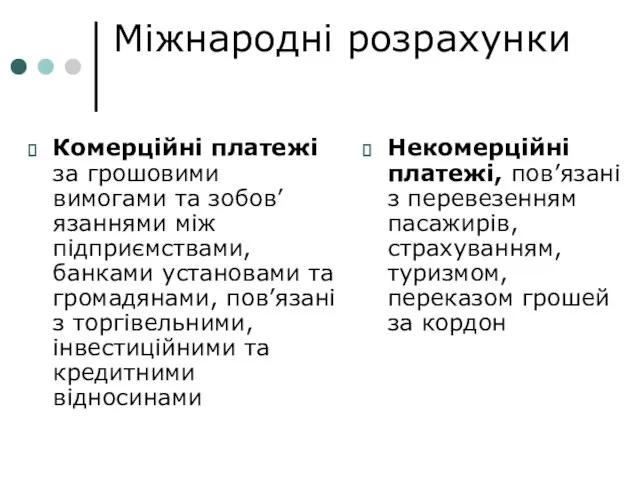

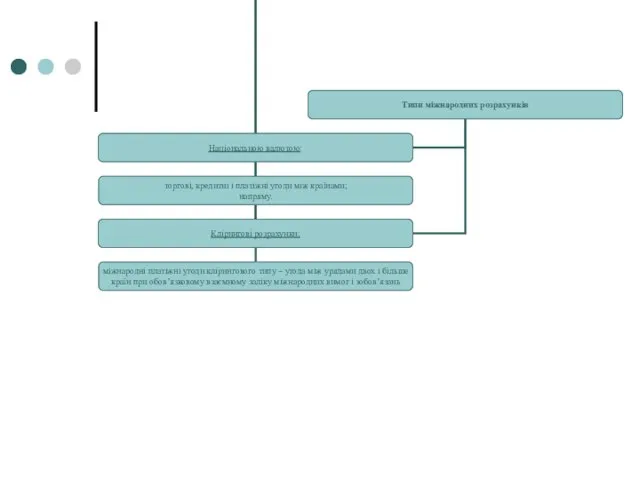

- 3. Міжнародні розрахунки Комерційні платежі за грошовими вимогами та зобов’язаннями між підприємствами, банками установами та громадянами, пов’язані

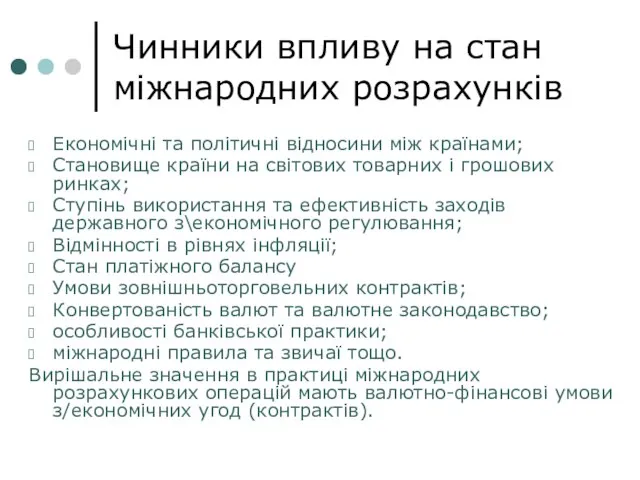

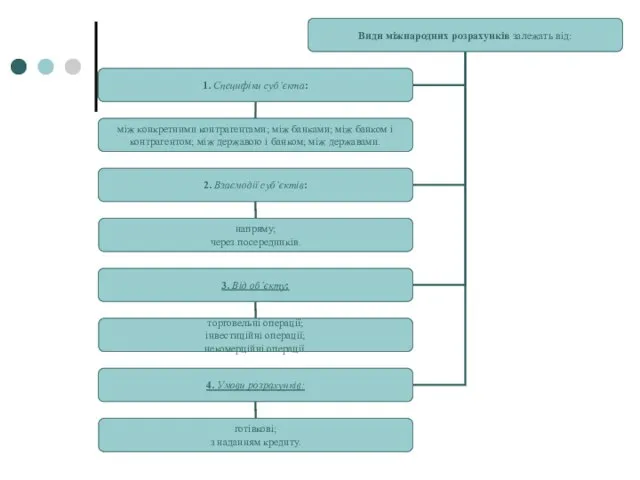

- 4. Чинники впливу на стан міжнародних розрахунків Економічні та політичні відносини між країнами; Становище країни на світових

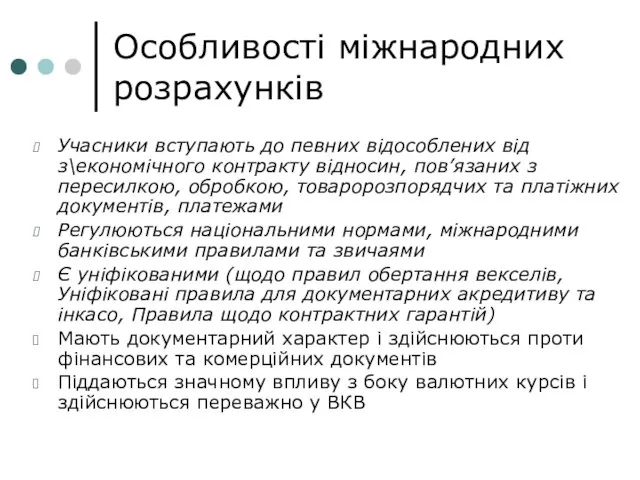

- 5. Особливості міжнародних розрахунків Учасники вступають до певних відособлених від з\економічного контракту відносин, пов’язаних з пересилкою, обробкою,

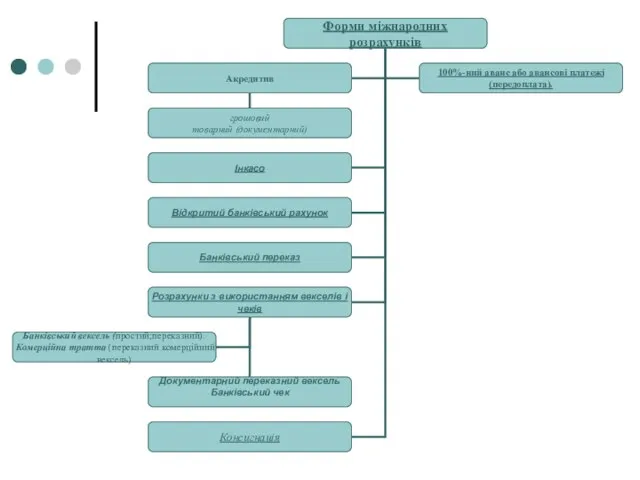

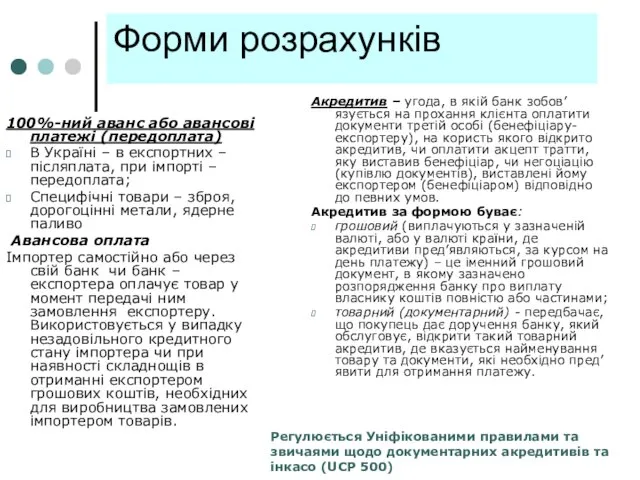

- 9. Форми розрахунків 100%-ний аванс або авансові платежі (передоплата) В Україні – в експортних – післяплата, при

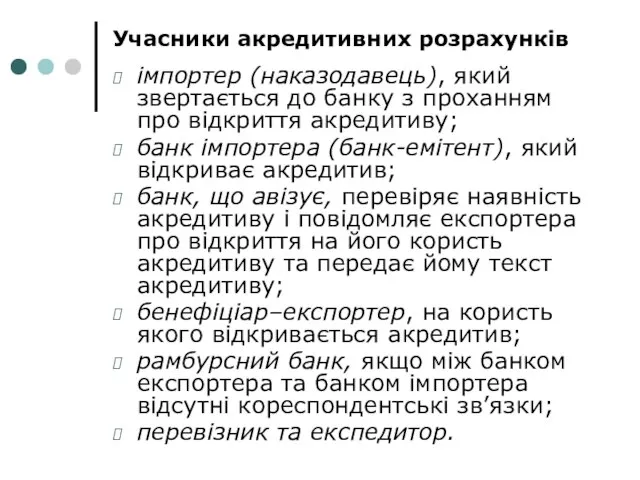

- 10. Учасники акредитивних розрахунків імпортер (наказодавець), який звертається до банку з проханням про відкриття акредитиву; банк імпортера

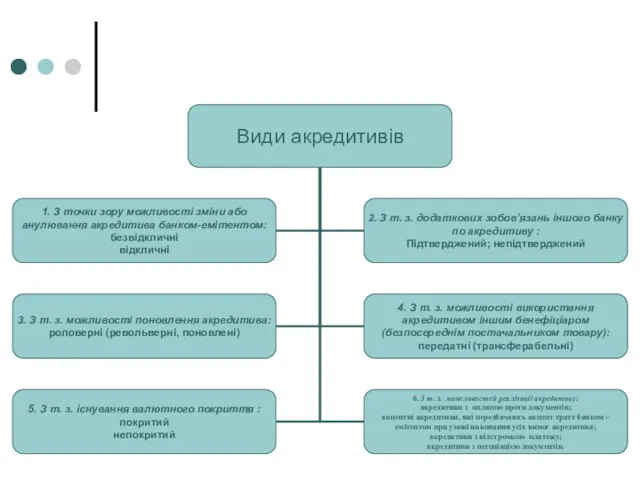

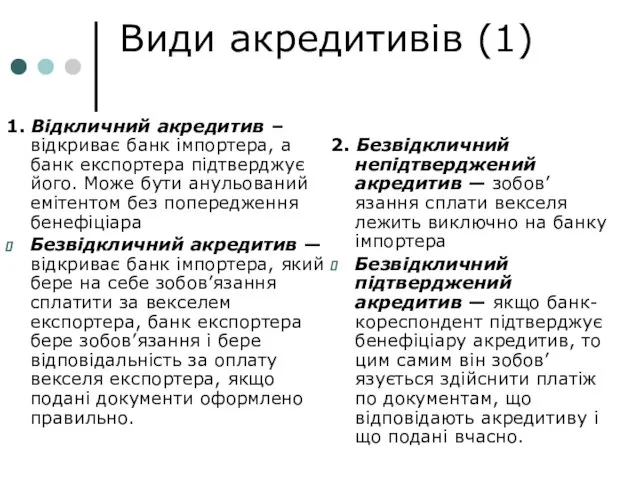

- 12. Види акредитивів (1) 1. Відкличний акредитив – відкриває банк імпортера, а банк експортера підтверджує його. Може

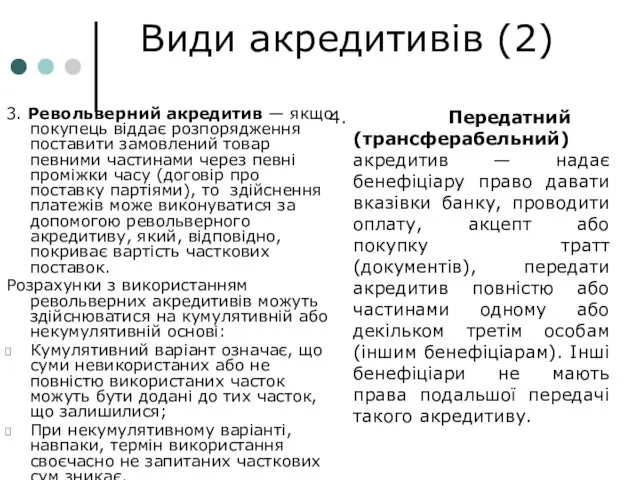

- 13. Види акредитивів (2) 3. Револьверний акредитив — якщо покупець віддає розпорядження поставити замовлений товар певними частинами

- 14. Види акредитивів (3) 5. Покриті — акредитиви, при відкритті яких банк-емітент заздалегідь надає в розпорядження виконуючого

- 15. Інкасо Інкасо — банківська операція, за допомогою якої банк за дорученням клієнта (експортера) отримує від імпортерів

- 17. Скачать презентацию

Слайд 2Міжнародні розрахунки

Міжнародні розрахунки – це система організації та регулювання платежів у сфері

Міжнародні розрахунки

Міжнародні розрахунки – це система організації та регулювання платежів у сфері

Слайд 3Міжнародні розрахунки

Комерційні платежі за грошовими вимогами та зобов’язаннями між підприємствами, банками установами

Міжнародні розрахунки

Комерційні платежі за грошовими вимогами та зобов’язаннями між підприємствами, банками установами

Слайд 4Чинники впливу на стан міжнародних розрахунків

Економічні та політичні відносини між країнами;

Становище країни

Чинники впливу на стан міжнародних розрахунків

Економічні та політичні відносини між країнами;

Становище країни

Слайд 5Особливості міжнародних розрахунків

Учасники вступають до певних відособлених від з\економічного контракту відносин, пов’язаних

Особливості міжнародних розрахунків

Учасники вступають до певних відособлених від з\економічного контракту відносин, пов’язаних

Слайд 9Форми розрахунків

100%-ний аванс або авансові платежі (передоплата)

В Україні – в експортних –

Форми розрахунків

100%-ний аванс або авансові платежі (передоплата)

В Україні – в експортних –

Слайд 10Учасники акредитивних розрахунків

імпортер (наказодавець), який звертається до банку з проханням про відкриття

Учасники акредитивних розрахунків

імпортер (наказодавець), який звертається до банку з проханням про відкриття

Слайд 12Види акредитивів (1)

1. Відкличний акредитив – відкриває банк імпортера, а банк експортера

Види акредитивів (1)

1. Відкличний акредитив – відкриває банк імпортера, а банк експортера

Слайд 13Види акредитивів (2)

3. Револьверний акредитив — якщо покупець віддає розпорядження поставити замовлений

Види акредитивів (2)

3. Револьверний акредитив — якщо покупець віддає розпорядження поставити замовлений

Слайд 14Види акредитивів (3)

5. Покриті — акредитиви, при відкритті яких банк-емітент заздалегідь надає

Види акредитивів (3)

5. Покриті — акредитиви, при відкритті яких банк-емітент заздалегідь надає

Слайд 15Інкасо

Інкасо — банківська операція, за допомогою якої банк за дорученням клієнта (експортера)

Інкасо

Інкасо — банківська операція, за допомогою якої банк за дорученням клієнта (експортера)

Работа городского общественного транспорта в новогоднюю ночь и новогодние каникулы. Красноярск

Работа городского общественного транспорта в новогоднюю ночь и новогодние каникулы. Красноярск Гидросфера и её части

Гидросфера и её части Подросток и его права

Подросток и его права Аудит дорожной безопасности – инструмент снижения риска человеческой ошибки на дороге Шабашева Мария Ведущий инженер ОО

Аудит дорожной безопасности – инструмент снижения риска человеческой ошибки на дороге Шабашева Мария Ведущий инженер ОО РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Взаимодействие с социумом

Взаимодействие с социумом Народные художественные промыслы Нижегородской области Выполнили: ученики 2 «А» класса Руководитель: В.В. Лазарева зав.библ

Народные художественные промыслы Нижегородской области Выполнили: ученики 2 «А» класса Руководитель: В.В. Лазарева зав.библ О применении средств криптографической защиты информации в системах документооборота: от заблуждений к реальной безопасности

О применении средств криптографической защиты информации в системах документооборота: от заблуждений к реальной безопасности Контрольная работа по теме «Реки»

Контрольная работа по теме «Реки» Новая начальная школа

Новая начальная школа Детский дорожно-транспортный травматизм

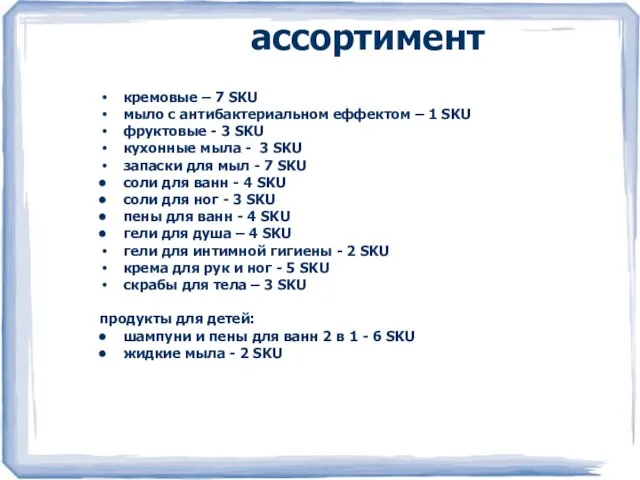

Детский дорожно-транспортный травматизм ассортимент

ассортимент Ансамбль одежды Дамский каприз

Ансамбль одежды Дамский каприз Историко-географический проект Тропа памяти

Историко-географический проект Тропа памяти Caddy™ Mig C160i/C200i

Caddy™ Mig C160i/C200i Вопросы оформления отношений с инвесторами

Вопросы оформления отношений с инвесторами Лыжный спорт

Лыжный спорт Решение уравнений высших степеней

Решение уравнений высших степеней Звонки в центры чрезвычайных ситуаций

Звонки в центры чрезвычайных ситуаций Директор по направлению «Экология и энергоэффективность»ЗАО «АПБЭ» О.А. Новоселова

Директор по направлению «Экология и энергоэффективность»ЗАО «АПБЭ» О.А. Новоселова Лихтенштейн

Лихтенштейн Искушение. Выбор. Намерение. Поступок

Искушение. Выбор. Намерение. Поступок Казыгурт слайд (3)

Казыгурт слайд (3) Организационная структура службы питания в зависимости от типа и класса гостиницы

Организационная структура службы питания в зависимости от типа и класса гостиницы Моря

Моря Заработная плата: юридический аспект

Заработная плата: юридический аспект Игра С 8 марта

Игра С 8 марта "Расскажи мне о войне"...

"Расскажи мне о войне"...