- Международные стандарты аудита и их характеристика

Содержание

- 2. Цель курсовой работы Целью курсовой работы является исследование особенностей международных стандартов аудита и специфики применения их

- 3. Задачи курсовой работы: - рассмотреть статус и порядок использования международных стандартов аудиторской деятельности, - проанализировать особенности

- 4. Объектом исследования в курсовой работе являются нормы международных стандартов аудиторской деятельности. Предметом исследования – особенности применения

- 5. В результате выполнения курсовой работы были рассмотрены следующие основные вопросы: состав и содержание международных стандартов аудита;

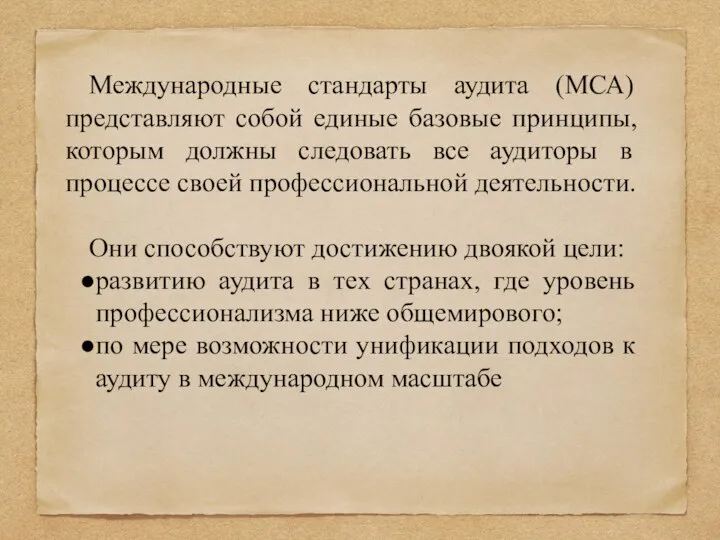

- 6. Международные стандарты аудита (МСА) представляют собой единые базовые принципы, которым должны следовать все аудиторы в процессе

- 8. Скачать презентацию

Слайд 2Цель курсовой работы

Целью курсовой работы является исследование особенностей международных стандартов аудита и

Цель курсовой работы

Целью курсовой работы является исследование особенностей международных стандартов аудита и

Слайд 3Задачи курсовой работы:

- рассмотреть статус и порядок использования международных стандартов аудиторской деятельности,

-

Задачи курсовой работы:

- рассмотреть статус и порядок использования международных стандартов аудиторской деятельности,

-

Слайд 4Объектом исследования в курсовой работе являются нормы международных стандартов аудиторской деятельности.

Предметом исследования

Объектом исследования в курсовой работе являются нормы международных стандартов аудиторской деятельности.

Предметом исследования

Слайд 5В результате выполнения курсовой работы были рассмотрены следующие основные вопросы:

состав и содержание

В результате выполнения курсовой работы были рассмотрены следующие основные вопросы:

состав и содержание

Слайд 6Международные стандарты аудита (МСА) представляют собой единые базовые принципы, которым должны следовать

Международные стандарты аудита (МСА) представляют собой единые базовые принципы, которым должны следовать

Смесители

Смесители Машины для послеуборочной обработки зерна

Машины для послеуборочной обработки зерна туфелька інфузорія

туфелька інфузорія Скорость химических реакций

Скорость химических реакций Семь камней алмазного фонда России

Семь камней алмазного фонда России Озеро Селигер

Озеро Селигер Презентация по продукту (1) (2)

Презентация по продукту (1) (2) Один из крупнейших мостов России

Один из крупнейших мостов России Новое видение. Конфликт

Новое видение. Конфликт Техническое обслуживание

Техническое обслуживание Экспертная оценка деятельности руководителя образовательного учреждения

Экспертная оценка деятельности руководителя образовательного учреждения Богатыри в русской живописи

Богатыри в русской живописи Ассонанс.

Ассонанс. Вогнепальні ураження. Травматичний шок

Вогнепальні ураження. Травматичний шок Интерьер учебной аудитории

Интерьер учебной аудитории Проектное обучение в группе специальности«Лабораторная диагностика»

Проектное обучение в группе специальности«Лабораторная диагностика» составление сложного плана

составление сложного плана Наша любимая школа!

Наша любимая школа! Роль Заказчика в проектном цикле разработки сайта

Роль Заказчика в проектном цикле разработки сайта Конкурс отрядных уголков

Конкурс отрядных уголков Сотрудничество с регионами РФ по предоставлению адресной продовольственной помощи гражданам с использованием электронных карт

Сотрудничество с регионами РФ по предоставлению адресной продовольственной помощи гражданам с использованием электронных карт Декоративное оформление фасада здания школы

Декоративное оформление фасада здания школы Прекрасные качества пророка Мухаммеда

Прекрасные качества пророка Мухаммеда Презентация на тему Развитие эволюционных идей в додарвиновский период

Презентация на тему Развитие эволюционных идей в додарвиновский период Географическое положение Мальты

Географическое положение Мальты  3нкопіяа

3нкопіяа Урок № 23. Тема: «Мягкий знак на конце существительных после шипящих».

Урок № 23. Тема: «Мягкий знак на конце существительных после шипящих». Нумерология. Числа нас окружают повсюду, начиная от дат рождения, заканчивая номерами машин и надписями на футболке. Но не каждый з

Нумерология. Числа нас окружают повсюду, начиная от дат рождения, заканчивая номерами машин и надписями на футболке. Но не каждый з