- Международный стандарт аудита 3400 (ранее МСА 810). Проверка прогнозной финансовой информации

Содержание

- 2. Целью является установление стандартов и предоставление указаний для выполнения заданий по проверке прогнозной финансовой информации и

- 3. Прогнозная финансовая информация - финансовая информация, основанная на допущениях в отношении событий, которые могут произойти в

- 4. Прогноз - прогнозная финансовая информация, подготовленная на основании допущений в отношении будущих событий, которые должны произойти,

- 5. Прогнозная финансовая информация относится к событиям и действиям, которые еще не произошли и могут не произойти.

- 6. Перед принятием задания на проверку аудитор рассматривает : предполагаемое использование информации; доступ к информации; характер допущений;

- 7. Аудитор должен обладать достаточным знанием бизнеса, чтобы определить, были ли указаны все значимые допущения, необходимые для

- 8. Аудитор должен учитывать период, охватываемый прогнозной финансовой информацией. Период не должен выходить за временные рамки, в

- 9. При проверки аудитор должен учитывать: вероятность существенного искажения; знания, полученные в рамках выполнения предыдущих заданий; компетентность

- 10. Заключение аудитора должно содержать следующие элементы: заголовок; адресат; определение прогнозной финансовой информации; ссылка на правила, применимые

- 11. мнение относительно того, подготовлена ли прогнозная финансовая информация надлежащим образом на основе допущений; надлежащие оговорки в

- 12. Вопрос 1 Какой временной период должен учитывать аудитор при проверки прогнозной финансовой информации? Временной период не

- 13. Вопрос 1 Какой временной период должен учитывать аудитор при проверки прогнозной финансовой информации? 3. Период не

- 14. Вопрос 2 Какую форму может иметь прогнозная финансовая информация? Обобщенная описательная форма Форма прогноза или перспективной

- 15. Вопрос 2 Какую форму может иметь прогнозная финансовая информация? 2. Форма прогноза или перспективной оценки либо

- 16. Вопрос 3 Должен ли знать аудитор основы бизнеса? Аудитор должен обладать достаточным знанием бизнеса, чтобы определить,

- 17. Вопрос 3 Должен ли знать аудитор основы бизнеса? Аудитор должен обладать достаточным знанием бизнеса, чтобы определить,

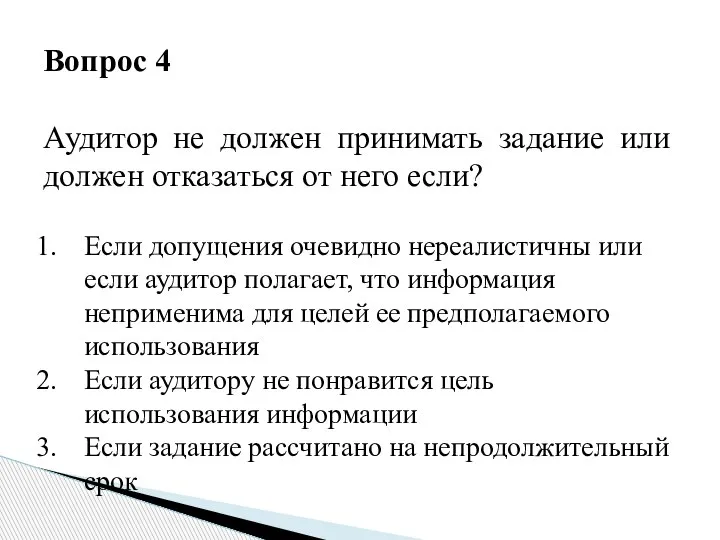

- 18. Вопрос 4 Аудитор не должен принимать задание или должен отказаться от него если? Если допущения очевидно

- 20. Скачать презентацию

Слайд 2Целью является установление стандартов и предоставление указаний для выполнения заданий по проверке

Целью является установление стандартов и предоставление указаний для выполнения заданий по проверке

Слайд 3Прогнозная финансовая информация - финансовая информация, основанная на допущениях в отношении событий,

Прогнозная финансовая информация - финансовая информация, основанная на допущениях в отношении событий,

Слайд 4Прогноз - прогнозная финансовая информация, подготовленная на основании допущений в отношении будущих

Прогноз - прогнозная финансовая информация, подготовленная на основании допущений в отношении будущих

Слайд 5Прогнозная финансовая информация относится к событиям и действиям, которые еще не произошли

Прогнозная финансовая информация относится к событиям и действиям, которые еще не произошли

Слайд 6Перед принятием задания на проверку аудитор рассматривает :

предполагаемое использование информации;

доступ к информации;

характер

Перед принятием задания на проверку аудитор рассматривает :

предполагаемое использование информации;

доступ к информации;

характер

Слайд 7Аудитор должен обладать достаточным знанием бизнеса, чтобы определить, были ли указаны все

Аудитор должен обладать достаточным знанием бизнеса, чтобы определить, были ли указаны все

Слайд 8Аудитор должен учитывать период, охватываемый прогнозной финансовой информацией.

Период не должен выходить

Аудитор должен учитывать период, охватываемый прогнозной финансовой информацией.

Период не должен выходить

Слайд 9При проверки аудитор должен учитывать:

вероятность существенного искажения;

знания, полученные в рамках выполнения предыдущих

При проверки аудитор должен учитывать:

вероятность существенного искажения;

знания, полученные в рамках выполнения предыдущих

Слайд 10Заключение аудитора должно содержать следующие элементы:

заголовок;

адресат;

определение прогнозной финансовой информации;

ссылка на правила, применимые

Заключение аудитора должно содержать следующие элементы:

заголовок;

адресат;

определение прогнозной финансовой информации;

ссылка на правила, применимые

Слайд 11мнение относительно того, подготовлена ли прогнозная финансовая информация надлежащим образом на основе

мнение относительно того, подготовлена ли прогнозная финансовая информация надлежащим образом на основе

Слайд 12Вопрос 1

Какой временной период должен учитывать аудитор при проверки прогнозной финансовой информации?

Временной

Вопрос 1

Какой временной период должен учитывать аудитор при проверки прогнозной финансовой информации?

Временной

Слайд 13Вопрос 1

Какой временной период должен учитывать аудитор при проверки прогнозной финансовой информации?

3.

Вопрос 1

Какой временной период должен учитывать аудитор при проверки прогнозной финансовой информации?

3.

Слайд 14Вопрос 2

Какую форму может иметь прогнозная финансовая информация?

Обобщенная описательная форма

Форма прогноза или

Вопрос 2

Какую форму может иметь прогнозная финансовая информация?

Обобщенная описательная форма

Форма прогноза или

Слайд 15Вопрос 2

Какую форму может иметь прогнозная финансовая информация?

2. Форма прогноза или перспективной

Вопрос 2

Какую форму может иметь прогнозная финансовая информация?

2. Форма прогноза или перспективной

Слайд 16Вопрос 3

Должен ли знать аудитор основы бизнеса?

Аудитор должен обладать достаточным знанием бизнеса,

Вопрос 3

Должен ли знать аудитор основы бизнеса?

Аудитор должен обладать достаточным знанием бизнеса,

Слайд 17Вопрос 3

Должен ли знать аудитор основы бизнеса?

Аудитор должен обладать достаточным знанием бизнеса,

Вопрос 3

Должен ли знать аудитор основы бизнеса?

Аудитор должен обладать достаточным знанием бизнеса,

Слайд 18Вопрос 4

Аудитор не должен принимать задание или должен отказаться от него если?

Если

Вопрос 4

Аудитор не должен принимать задание или должен отказаться от него если?

Если

Памятка для приезжающих в Ростовскую область из других регионов России

Памятка для приезжающих в Ростовскую область из других регионов России На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев

На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев Развитие побега из почки

Развитие побега из почки Тема 1.3. Меры таможенного контроля и их применение

Тема 1.3. Меры таможенного контроля и их применение Норри или камбоджийский бамбуковый поезд

Норри или камбоджийский бамбуковый поезд Собирающие линзы

Собирающие линзы Аппарат «Астер»

Аппарат «Астер» КРОВЬ И КРОВООБРАЩЕНИЕ

КРОВЬ И КРОВООБРАЩЕНИЕ «Использование информационно-коммуникационных технологий как ресурс активизации познавательного интереса обучающихся на урока

«Использование информационно-коммуникационных технологий как ресурс активизации познавательного интереса обучающихся на урока КОГДА ЛЮБОВЬ В ДЕФИЦИТЕ

КОГДА ЛЮБОВЬ В ДЕФИЦИТЕ Отчёт проверки герметичности контуров корпуса морозильного ларя BEST, сер №0771919032

Отчёт проверки герметичности контуров корпуса морозильного ларя BEST, сер №0771919032 The life of presidents and kings

The life of presidents and kings  Права ребёнка

Права ребёнка Bem-Aventurados os Aflitos Evangelho Segundo o Espiritismo Cap. V

Bem-Aventurados os Aflitos Evangelho Segundo o Espiritismo Cap. V Сера

Сера Причастия действительные и страдательные

Причастия действительные и страдательные Maynor_prezentatsia_1-2_chasti

Maynor_prezentatsia_1-2_chasti Модуль D1: Планирование рабочего процесса. Проект Теркин-club

Модуль D1: Планирование рабочего процесса. Проект Теркин-club Руководство

Руководство В9. Грамматическая основа

В9. Грамматическая основа Методы удаления волос. Рынок эпиляторов

Методы удаления волос. Рынок эпиляторов Антибиотики Грипп

Антибиотики Грипп Если не лениться , можно многого добиться

Если не лениться , можно многого добиться Нюрнбергский процесс

Нюрнбергский процесс Эффективность социальной рекламы

Эффективность социальной рекламы Прохождение военной службы по призыву

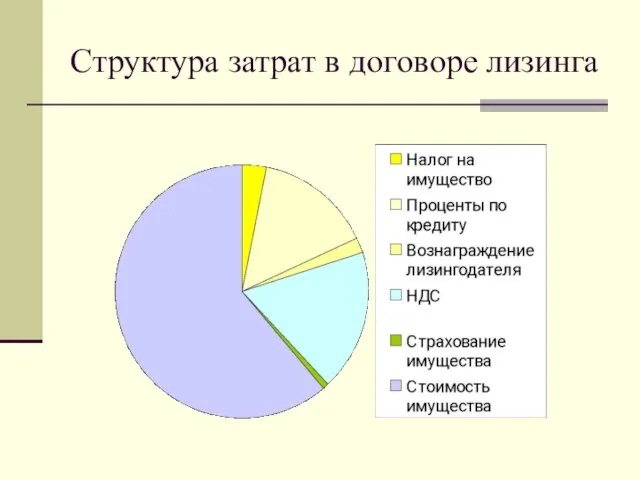

Прохождение военной службы по призыву Структура затрат в договоре лизинга

Структура затрат в договоре лизинга Натюрморт из инструментов

Натюрморт из инструментов