- Мифы и реальность

Содержание

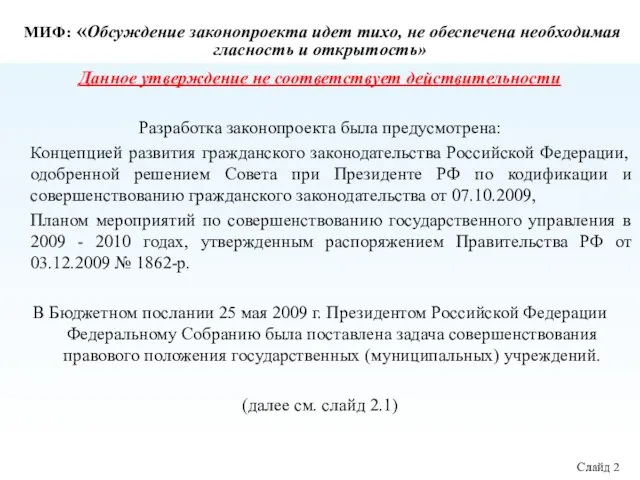

- 2. МИФ: «Обсуждение законопроекта идет тихо, не обеспечена необходимая гласность и открытость» Данное утверждение не соответствует действительности

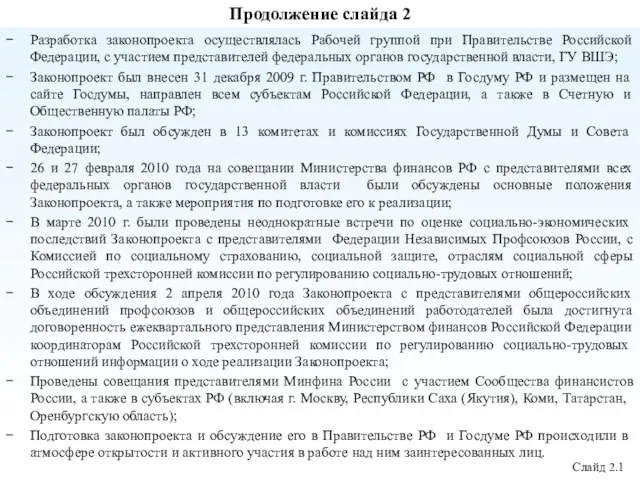

- 3. Продолжение слайда 2 Разработка законопроекта осуществлялась Рабочей группой при Правительстве Российской Федерации, с участием представителей федеральных

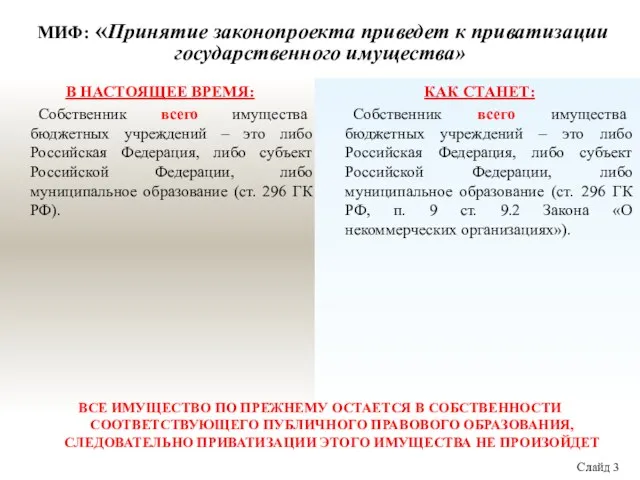

- 4. В НАСТОЯЩЕЕ ВРЕМЯ: Собственник всего имущества бюджетных учреждений – это либо Российская Федерация, либо субъект Российской

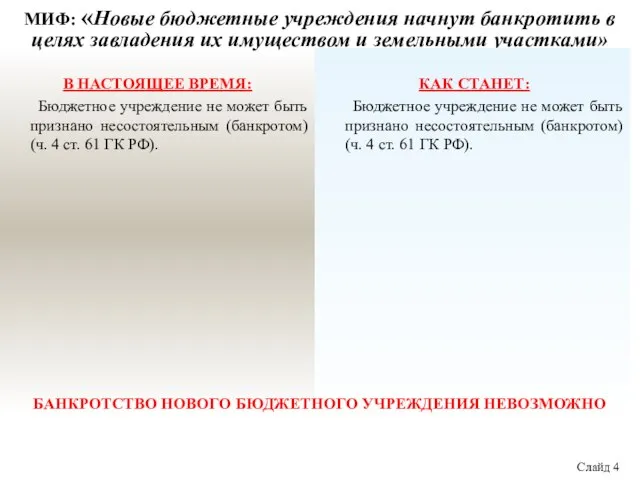

- 5. В НАСТОЯЩЕЕ ВРЕМЯ: Бюджетное учреждение не может быть признано несостоятельным (банкротом) (ч. 4 ст. 61 ГК

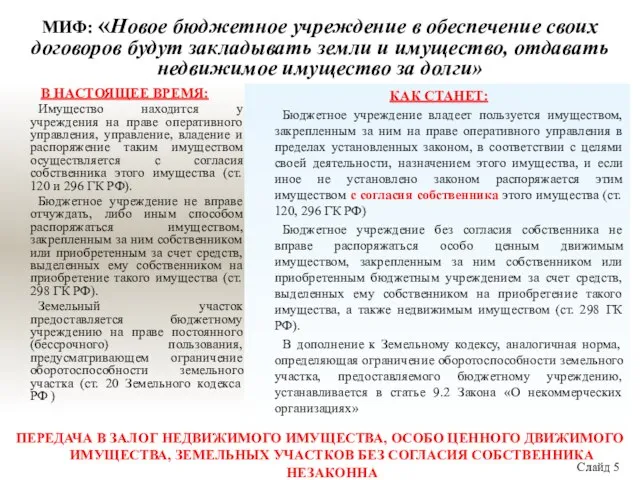

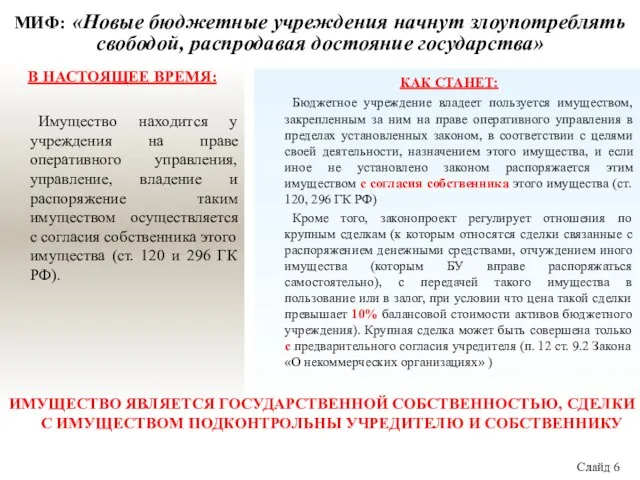

- 6. В НАСТОЯЩЕЕ ВРЕМЯ: Имущество находится у учреждения на праве оперативного управления, управление, владение и распоряжение таким

- 7. В НАСТОЯЩЕЕ ВРЕМЯ: Имущество находится у учреждения на праве оперативного управления, управление, владение и распоряжение таким

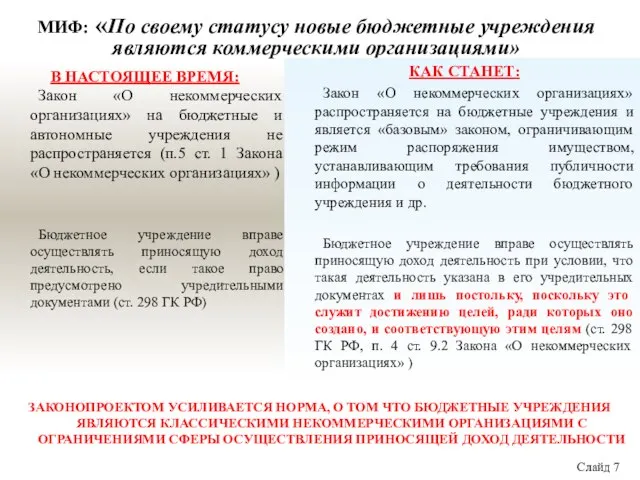

- 8. В НАСТОЯЩЕЕ ВРЕМЯ: Закон «О некоммерческих организациях» на бюджетные и автономные учреждения не распространяется (п.5 ст.

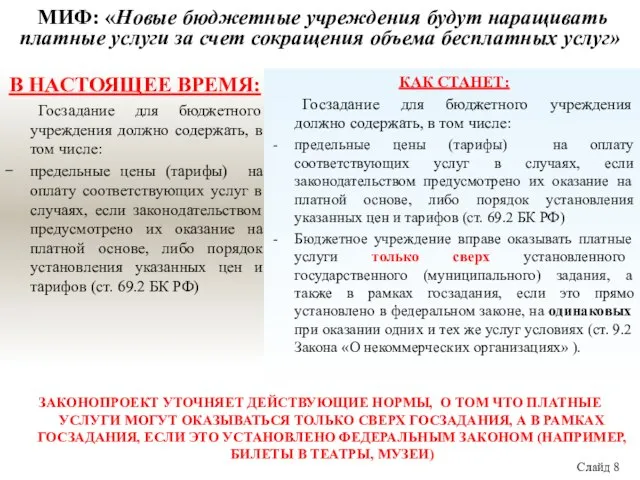

- 9. В НАСТОЯЩЕЕ ВРЕМЯ: Госзадание для бюджетного учреждения должно содержать, в том числе: предельные цены (тарифы) на

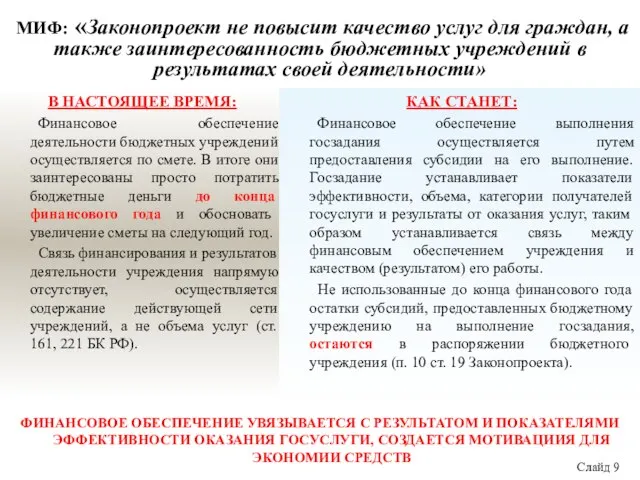

- 10. В НАСТОЯЩЕЕ ВРЕМЯ: Финансовое обеспечение деятельности бюджетных учреждений осуществляется по смете. В итоге они заинтересованы просто

- 11. МИФ: «Принятие законопроекта повлечет массовые увольнения» КАК СТАНЕТ: В законопроекте прямо указано, что в связи с

- 12. В НАСТОЯЩЕЕ ВРЕМЯ: Контроль за осуществлением расходов на соответствие содержания операции доведенным лимитам бюджетных обязательств осуществляется

- 13. МИФ: «Распределение госзаданий приведет к повышению коррупции» Коррупциогенный фактор создается не в процессе формирования сметы или

- 14. МИФ: «Руководители новых бюджетных учреждений станут полновластными хозяевами бюджетных учреждений, не подконтрольными никому» КАК СТАНЕТ: Кроме

- 15. МИФ: «ВУЗы, предоставляющие услуги населению, во всех странах создаются в форме традиционных бюджетных учреждений со сметой

- 17. Скачать презентацию

Слайд 2

МИФ: «Обсуждение законопроекта идет тихо, не обеспечена необходимая гласность и открытость»

Данное

МИФ: «Обсуждение законопроекта идет тихо, не обеспечена необходимая гласность и открытость»

Данное

Слайд 3Продолжение слайда 2

Разработка законопроекта осуществлялась Рабочей группой при Правительстве Российской Федерации, с

Продолжение слайда 2

Разработка законопроекта осуществлялась Рабочей группой при Правительстве Российской Федерации, с

Слайд 4В НАСТОЯЩЕЕ ВРЕМЯ:

Собственник всего имущества бюджетных учреждений – это либо Российская

В НАСТОЯЩЕЕ ВРЕМЯ:

Собственник всего имущества бюджетных учреждений – это либо Российская

Слайд 5В НАСТОЯЩЕЕ ВРЕМЯ:

Бюджетное учреждение не может быть признано несостоятельным (банкротом) (ч.

Бюджетное учреждение не может быть признано несостоятельным (банкротом) (ч.

Слайд 6В НАСТОЯЩЕЕ ВРЕМЯ:

Имущество находится у учреждения на праве оперативного управления, управление,

В НАСТОЯЩЕЕ ВРЕМЯ:

Имущество находится у учреждения на праве оперативного управления, управление,

Слайд 7В НАСТОЯЩЕЕ ВРЕМЯ:

Имущество находится у учреждения на праве оперативного управления, управление,

В НАСТОЯЩЕЕ ВРЕМЯ:

Имущество находится у учреждения на праве оперативного управления, управление,

Слайд 8В НАСТОЯЩЕЕ ВРЕМЯ:

Закон «О некоммерческих организациях» на бюджетные и автономные учреждения не

В НАСТОЯЩЕЕ ВРЕМЯ:

Закон «О некоммерческих организациях» на бюджетные и автономные учреждения не

Слайд 9В НАСТОЯЩЕЕ ВРЕМЯ:

Госзадание для бюджетного учреждения должно содержать, в том числе:

предельные цены

В НАСТОЯЩЕЕ ВРЕМЯ:

Госзадание для бюджетного учреждения должно содержать, в том числе:

предельные цены

Слайд 10В НАСТОЯЩЕЕ ВРЕМЯ:

Финансовое обеспечение деятельности бюджетных учреждений осуществляется по смете. В итоге

В НАСТОЯЩЕЕ ВРЕМЯ:

Финансовое обеспечение деятельности бюджетных учреждений осуществляется по смете. В итоге

Слайд 11 МИФ: «Принятие законопроекта повлечет массовые увольнения»

КАК СТАНЕТ:

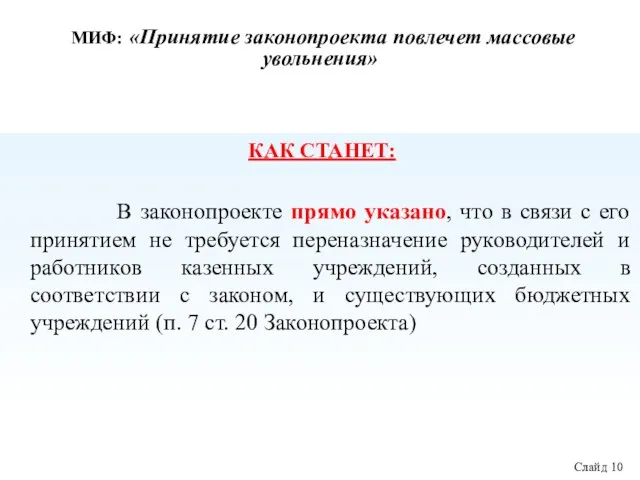

В законопроекте

МИФ: «Принятие законопроекта повлечет массовые увольнения»

КАК СТАНЕТ:

В законопроекте

Слайд 12В НАСТОЯЩЕЕ ВРЕМЯ:

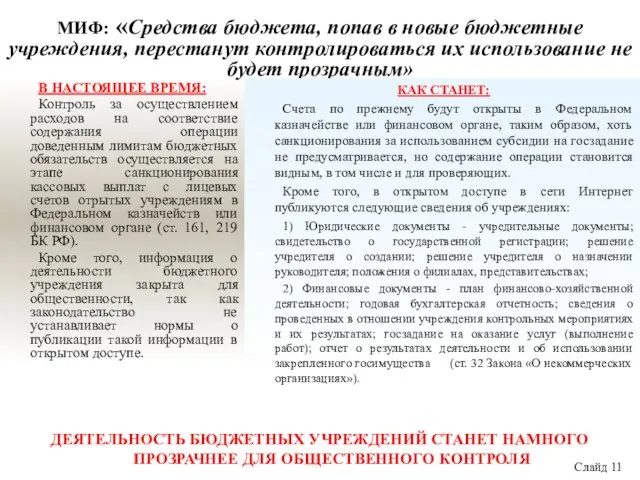

Контроль за осуществлением расходов на соответствие содержания операции доведенным лимитам

В НАСТОЯЩЕЕ ВРЕМЯ:

Контроль за осуществлением расходов на соответствие содержания операции доведенным лимитам

Слайд 13 МИФ: «Распределение госзаданий приведет к повышению коррупции»

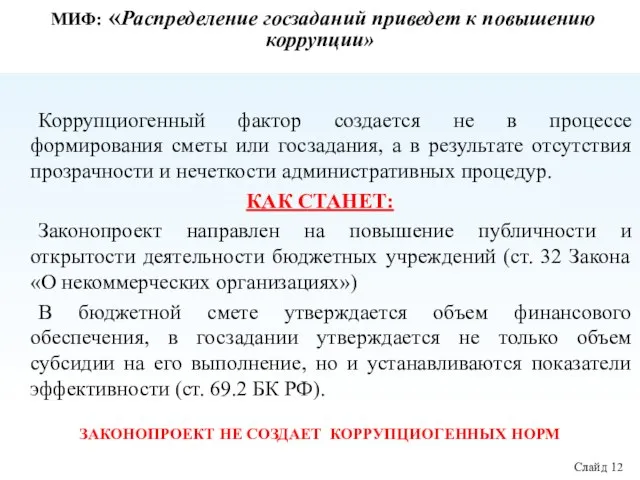

Коррупциогенный фактор создается не в

МИФ: «Распределение госзаданий приведет к повышению коррупции»

Коррупциогенный фактор создается не в

Слайд 14 МИФ: «Руководители новых бюджетных учреждений станут полновластными хозяевами бюджетных учреждений, не

МИФ: «Руководители новых бюджетных учреждений станут полновластными хозяевами бюджетных учреждений, не

Слайд 15 МИФ: «ВУЗы, предоставляющие услуги населению, во всех странах создаются в форме

МИФ: «ВУЗы, предоставляющие услуги населению, во всех странах создаются в форме

organizatsionaya_struktura1

organizatsionaya_struktura1 Деление на двузначное число

Деление на двузначное число Презентация на тему Подготовка к сочинению. Описание местности

Презентация на тему Подготовка к сочинению. Описание местности Маслий Варвара

Маслий Варвара Муниципальный опорный центр дополнительного образования детей Новоселовского района (МОЦ)

Муниципальный опорный центр дополнительного образования детей Новоселовского района (МОЦ) Акции как объект инвестирования средств. Роль и значение для российских компаний

Акции как объект инвестирования средств. Роль и значение для российских компаний Механическая обработка овощей

Механическая обработка овощей Моя комната My room

Моя комната My room 3 день презентация

3 день презентация М.Ю. Лермонтов Герои нашего времени

М.Ю. Лермонтов Герои нашего времени Информационные

Информационные Портфолио рерайтера

Портфолио рерайтера Министерство сельского хозяйства Ульяновской области МЯСНЫЕ ПОРОДЫКРУПНОГО РОГАТОГО СКОТА

Министерство сельского хозяйства Ульяновской области МЯСНЫЕ ПОРОДЫКРУПНОГО РОГАТОГО СКОТА Якопо Робусти, более известный как Тинторе́тто (1518 или 1519 — 1594)

Якопо Робусти, более известный как Тинторе́тто (1518 или 1519 — 1594) Тренинговое занятие по профилактике наркомании

Тренинговое занятие по профилактике наркомании Модель Вертолёт(1)

Модель Вертолёт(1) Старт инициативной программы ИГУПИТна «площадке» г. Твери

Старт инициативной программы ИГУПИТна «площадке» г. Твери Тренинг_2016_DY

Тренинг_2016_DY Внешняя политика СССР и международные отношения в 30-е годы.

Внешняя политика СССР и международные отношения в 30-е годы. История коньков

История коньков МАРИНА ЦВЕТАЕВА. ОЧЕРКИ ЖИЗНИ.

МАРИНА ЦВЕТАЕВА. ОЧЕРКИ ЖИЗНИ. Сказка мудростью богата

Сказка мудростью богата РЛизингПрезентация компании

РЛизингПрезентация компании Разметка заготовок из древесины

Разметка заготовок из древесины Презентация на тему Самые большие птицы

Презентация на тему Самые большие птицы ИТ-инфраструктура предприятия. Процессы управление конфигурациями и управление изменениями

ИТ-инфраструктура предприятия. Процессы управление конфигурациями и управление изменениями Презентация на тему Метод координат

Презентация на тему Метод координат  Анатомия и морфология растений

Анатомия и морфология растений