- Микрофинансирование в России

Содержание

- 2. Российский Микрофинансовый Центр В выступлении на Президиуме Госсовета РФ 14 ноября 2006 года, Президент РФ В.В.

- 3. Российский Микрофинансовый Центр Для улучшения ситуации необходимы комплексные подходы, ориентация на многовекторную модель развития инфраструктуры финансового

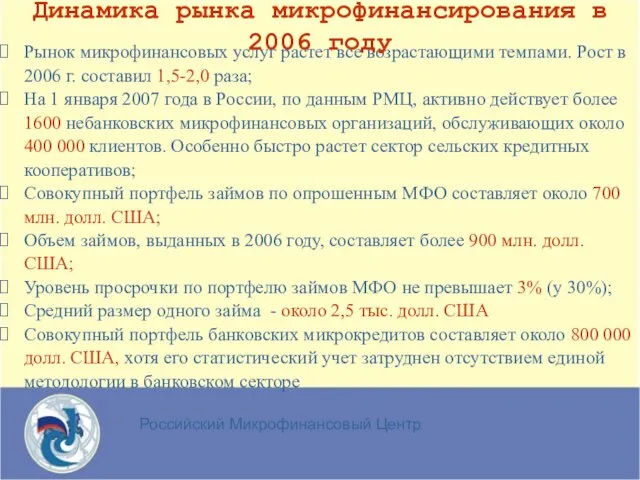

- 4. Российский Микрофинансовый Центр Рынок микрофинансовых услуг растет все возрастающими темпами. Рост в 2006 г. составил 1,5-2,0

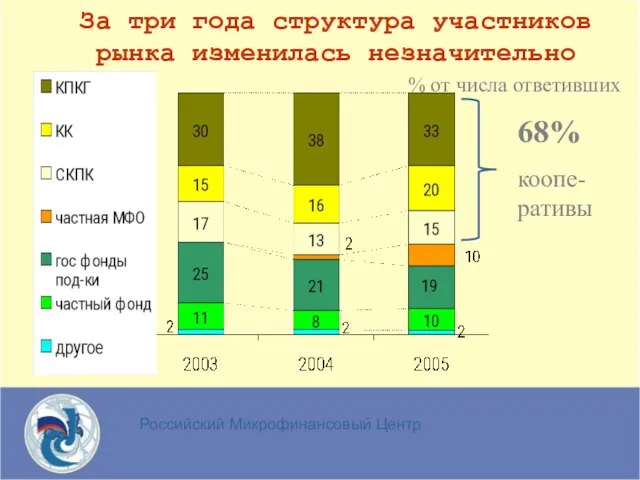

- 5. Российский Микрофинансовый Центр За три года структура участников рынка изменилась незначительно % от числа ответивших 68%

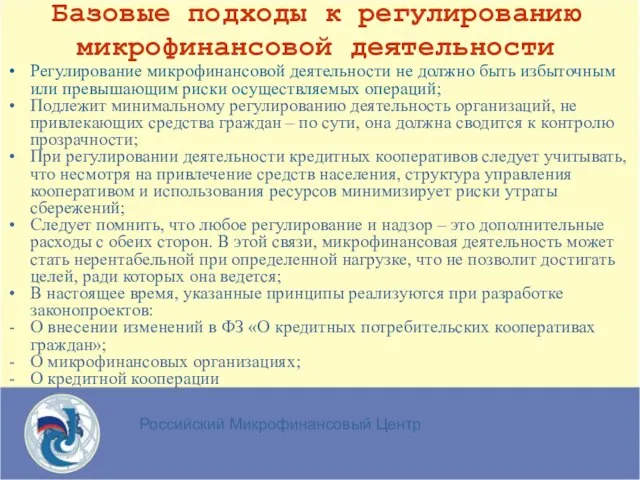

- 6. Российский Микрофинансовый Центр Базовые подходы к регулированию микрофинансовой деятельности Регулирование микрофинансовой деятельности не должно быть избыточным

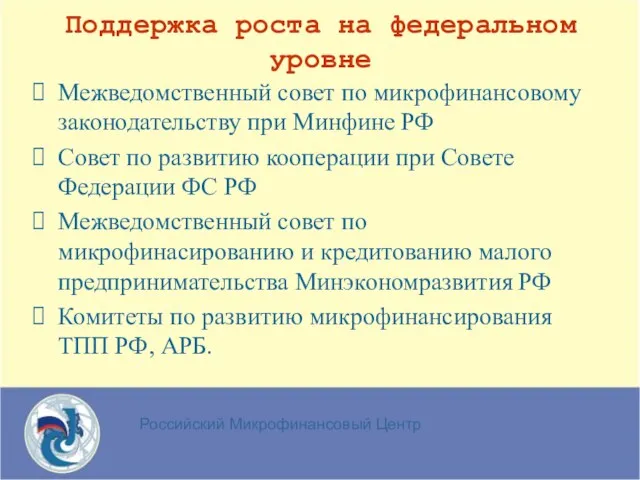

- 7. Российский Микрофинансовый Центр Поддержка роста на федеральном уровне Межведомственный совет по микрофинансовому законодательству при Минфине РФ

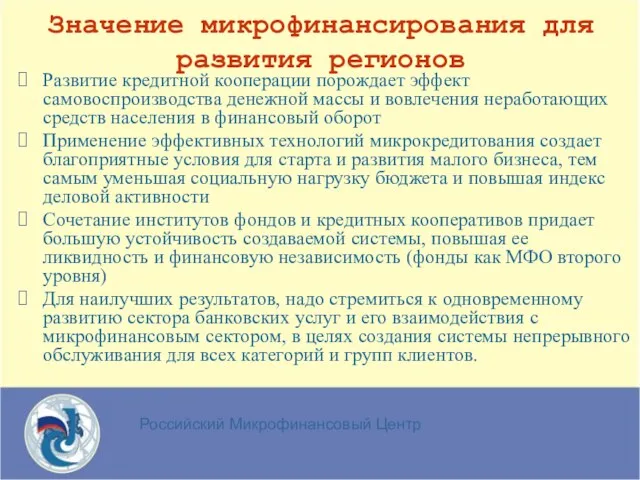

- 8. Российский Микрофинансовый Центр Значение микрофинансирования для развития регионов Развитие кредитной кооперации порождает эффект самовоспроизводства денежной массы

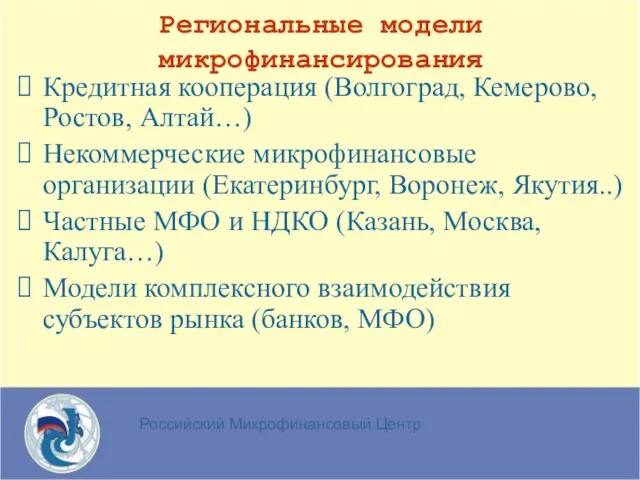

- 9. Российский Микрофинансовый Центр Региональные модели микрофинансирования Кредитная кооперация (Волгоград, Кемерово, Ростов, Алтай…) Некоммерческие микрофинансовые организации (Екатеринбург,

- 10. Российский Микрофинансовый Центр Проблемы и перспективы роста Более чем в 20 субъектах РФ нет работающих микрофинансовых

- 11. Российский Микрофинансовый Центр Поддержка роста (2) На региональном уровне существует много возможностей для поддержки микрофинансирования через

- 12. Российский Микрофинансовый Центр Приоритеты НАУМИР до 2008 г. Развитие небанковского микрофинансирования (кредитная кооперация, НДКО, специализированные МФИ)

- 14. Скачать презентацию

Слайд 2Российский Микрофинансовый Центр

В выступлении на Президиуме Госсовета РФ 14 ноября 2006 года,

Российский Микрофинансовый Центр

В выступлении на Президиуме Госсовета РФ 14 ноября 2006 года,

Слайд 3Российский Микрофинансовый Центр

Для улучшения ситуации необходимы комплексные подходы, ориентация на многовекторную модель

Российский Микрофинансовый Центр

Для улучшения ситуации необходимы комплексные подходы, ориентация на многовекторную модель

Слайд 4Российский Микрофинансовый Центр

Рынок микрофинансовых услуг растет все возрастающими темпами. Рост в 2006

Российский Микрофинансовый Центр

Рынок микрофинансовых услуг растет все возрастающими темпами. Рост в 2006

Слайд 5Российский Микрофинансовый Центр

За три года структура участников рынка изменилась незначительно

% от числа

Российский Микрофинансовый Центр

За три года структура участников рынка изменилась незначительно

% от числа

Слайд 6Российский Микрофинансовый Центр

Базовые подходы к регулированию микрофинансовой деятельности

Регулирование микрофинансовой деятельности не

Российский Микрофинансовый Центр

Базовые подходы к регулированию микрофинансовой деятельности

Регулирование микрофинансовой деятельности не

Слайд 7Российский Микрофинансовый Центр

Поддержка роста на федеральном уровне

Межведомственный совет по микрофинансовому законодательству при

Российский Микрофинансовый Центр

Поддержка роста на федеральном уровне

Межведомственный совет по микрофинансовому законодательству при

Слайд 8Российский Микрофинансовый Центр

Значение микрофинансирования для развития регионов

Развитие кредитной кооперации порождает эффект самовоспроизводства

Российский Микрофинансовый Центр

Значение микрофинансирования для развития регионов

Развитие кредитной кооперации порождает эффект самовоспроизводства

Слайд 9Российский Микрофинансовый Центр

Региональные модели микрофинансирования

Кредитная кооперация (Волгоград, Кемерово, Ростов, Алтай…)

Некоммерческие микрофинансовые организации

Российский Микрофинансовый Центр

Региональные модели микрофинансирования

Кредитная кооперация (Волгоград, Кемерово, Ростов, Алтай…)

Некоммерческие микрофинансовые организации

Слайд 10Российский Микрофинансовый Центр

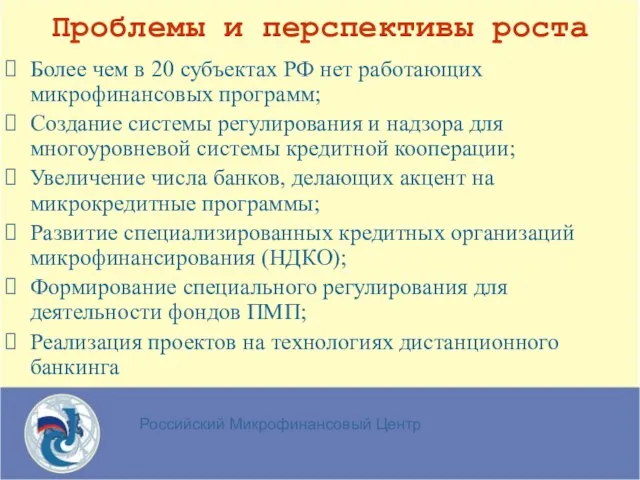

Проблемы и перспективы роста

Более чем в 20 субъектах РФ нет

Российский Микрофинансовый Центр

Проблемы и перспективы роста

Более чем в 20 субъектах РФ нет

Слайд 11Российский Микрофинансовый Центр

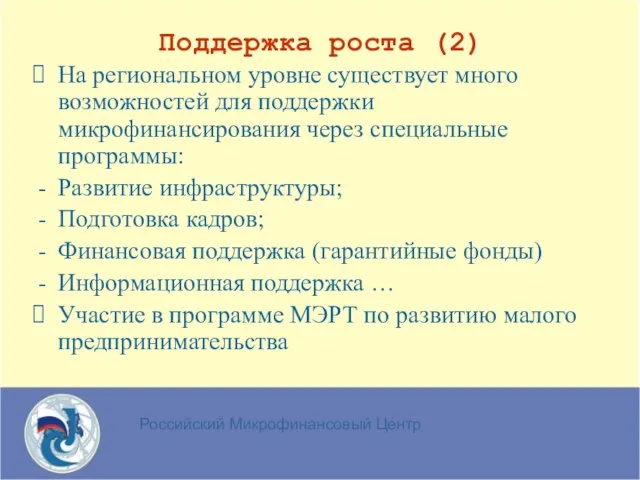

Поддержка роста (2)

На региональном уровне существует много возможностей для поддержки

Российский Микрофинансовый Центр

Поддержка роста (2)

На региональном уровне существует много возможностей для поддержки

Слайд 12Российский Микрофинансовый Центр

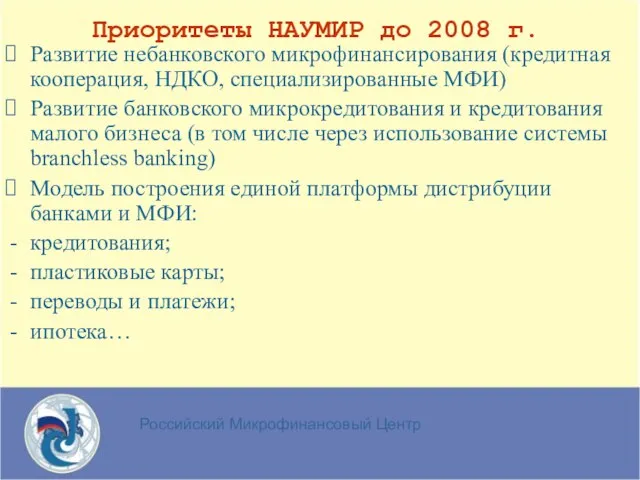

Приоритеты НАУМИР до 2008 г.

Развитие небанковского микрофинансирования (кредитная кооперация, НДКО,

Российский Микрофинансовый Центр

Приоритеты НАУМИР до 2008 г.

Развитие небанковского микрофинансирования (кредитная кооперация, НДКО,

Средняя линия трапеции

Средняя линия трапеции Обучение одаренных детей принципам нестандартного мышления

Обучение одаренных детей принципам нестандартного мышления Домашние птицы

Домашние птицы ИНФОРМАЦИОННО-ОБРАЗОВАТЕЛЬНАЯ СРЕДА – ВАЖНЕЙШИЙ КОМПОНЕНТ НОВОЙ СИСТЕМЫ ОБРАЗОВАНИЯ

ИНФОРМАЦИОННО-ОБРАЗОВАТЕЛЬНАЯ СРЕДА – ВАЖНЕЙШИЙ КОМПОНЕНТ НОВОЙ СИСТЕМЫ ОБРАЗОВАНИЯ осторожно животные

осторожно животные Проверка программ учебных дисциплин (ПУД)

Проверка программ учебных дисциплин (ПУД) Группа компаний АКОМ. Фирменная рекламная продукция

Группа компаний АКОМ. Фирменная рекламная продукция Музыкальная физминутка для 1 класса

Музыкальная физминутка для 1 класса Выращивание кристаллов соли в домашних условиях

Выращивание кристаллов соли в домашних условиях Всероссийский форум школьных спортивных клубов

Всероссийский форум школьных спортивных клубов Вязание крючком. Бабушкин квадрат

Вязание крючком. Бабушкин квадрат КИТАЙСКИЙ ЯЗЫК для 1-4 классов Знаете ли вы, что каждый 4-ый человек на Земле говорит по-китайски?

КИТАЙСКИЙ ЯЗЫК для 1-4 классов Знаете ли вы, что каждый 4-ый человек на Земле говорит по-китайски? Венера

Венера Презентация на тему Рождество обычаи и традиции

Презентация на тему Рождество обычаи и традиции ХГПИ

ХГПИ Региональные инициативы в сфере защиты ребенка от ненадлежащего обращения

Региональные инициативы в сфере защиты ребенка от ненадлежащего обращения НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ

НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ Графика – вид изобразительного искусства

Графика – вид изобразительного искусства Основы бухгалтерского учета. Онлайн-курс

Основы бухгалтерского учета. Онлайн-курс Концепция законопроекта

Концепция законопроекта «Проблемы внедрения требований действующего законодательства Украины в г. Николаеве при формировании и выполнении целевых прогр

«Проблемы внедрения требований действующего законодательства Украины в г. Николаеве при формировании и выполнении целевых прогр Стоунхендж как одно из загадочных явлений Англии

Стоунхендж как одно из загадочных явлений Англии Робототехника. Дополнительная общеобразовательная общеразвивающая программа

Робототехника. Дополнительная общеобразовательная общеразвивающая программа Фалес ????? ? ????????

Фалес ????? ? ???????? Определение

Определение Тенденции. Километр и выше

Тенденции. Километр и выше Связывание. Сцепление. Урок французкого языка № 2

Связывание. Сцепление. Урок французкого языка № 2 Государственная корпорация «Р О С Т Е Х Н О Л О Г И И»

Государственная корпорация «Р О С Т Е Х Н О Л О Г И И»