- Министерство сельского хозяйства Российской Федерации

Содержание

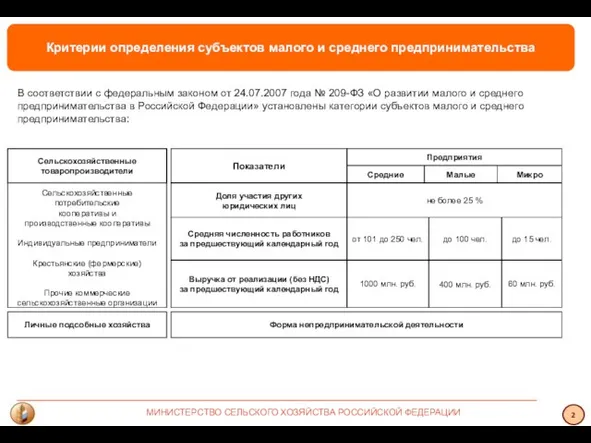

- 2. Критерии определения субъектов малого и среднего предпринимательства МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ 2 Средняя численность работников

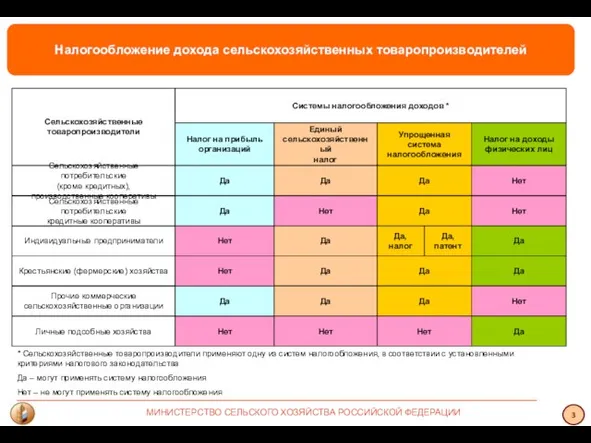

- 3. Налогообложение дохода сельскохозяйственных товаропроизводителей МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ 3 Системы налогообложения доходов * Налог на

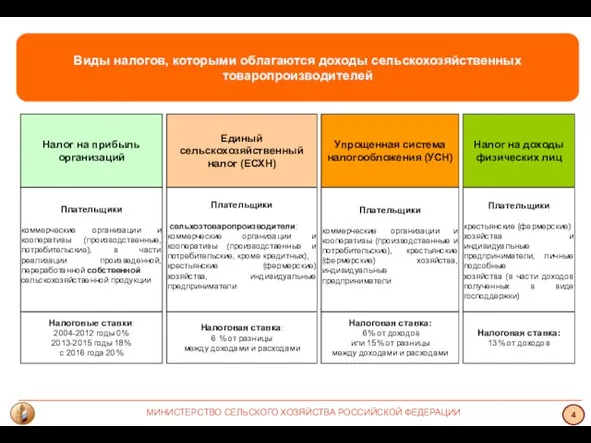

- 4. МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ 4 Виды налогов, которыми облагаются доходы сельскохозяйственных товаропроизводителей Налог на прибыль

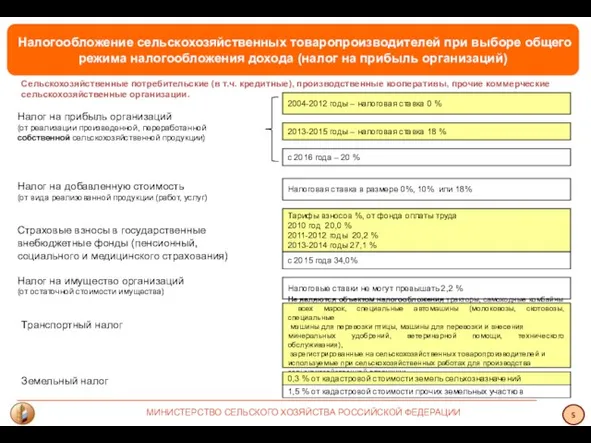

- 5. МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ 5 Налогообложение сельскохозяйственных товаропроизводителей при выборе общего режима налогообложения дохода (налог

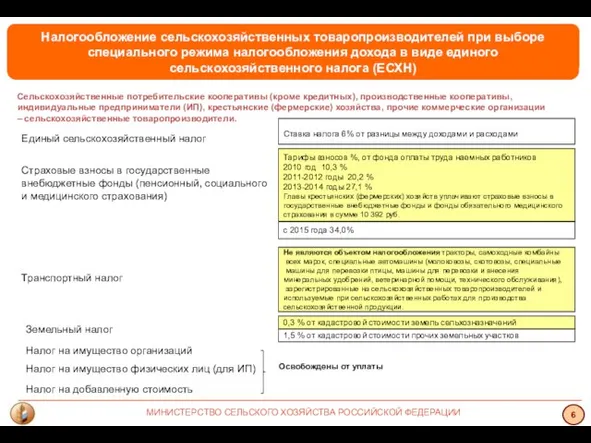

- 6. Финансовое оздоровление сельскохозяйственных товаропроизводителей МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ 6 Налогообложение сельскохозяйственных товаропроизводителей при выборе специального

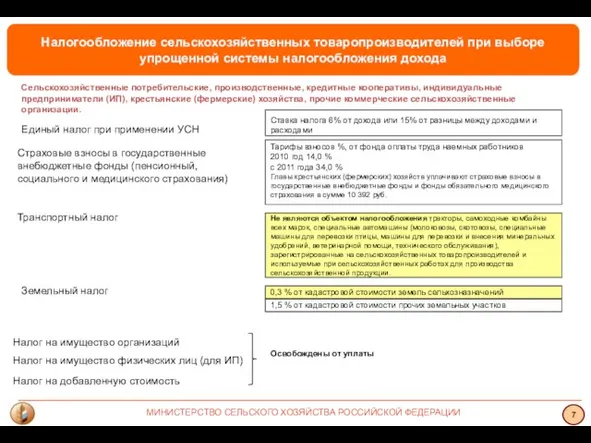

- 7. Финансовое оздоровление сельскохозяйственных товаропроизводителей МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ 7 Налогообложение сельскохозяйственных товаропроизводителей при выборе упрощенной

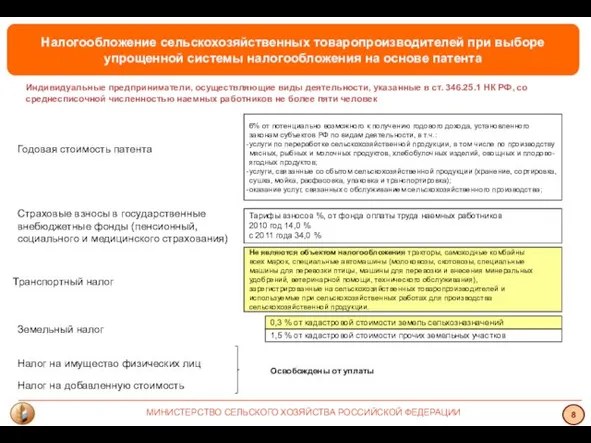

- 8. Финансовое оздоровление сельскохозяйственных товаропроизводителей МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ 8 Налогообложение сельскохозяйственных товаропроизводителей при выборе упрощенной

- 10. Скачать презентацию

Слайд 2Критерии определения субъектов малого и среднего предпринимательства

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

2

Средняя численность

Критерии определения субъектов малого и среднего предпринимательства

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

2

Средняя численность

Слайд 3Налогообложение дохода сельскохозяйственных товаропроизводителей

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

3

Системы налогообложения доходов *

Налог на

Налогообложение дохода сельскохозяйственных товаропроизводителей

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

3

Системы налогообложения доходов *

Налог на

Слайд 4МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

4

Виды налогов, которыми облагаются доходы сельскохозяйственных товаропроизводителей

Налог на

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

4

Виды налогов, которыми облагаются доходы сельскохозяйственных товаропроизводителей

Налог на

Слайд 5МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

5

Налогообложение сельскохозяйственных товаропроизводителей при выборе общего режима налогообложения

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

5

Налогообложение сельскохозяйственных товаропроизводителей при выборе общего режима налогообложения

Слайд 6Финансовое оздоровление сельскохозяйственных товаропроизводителей

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

6

Налогообложение сельскохозяйственных товаропроизводителей при выборе

Финансовое оздоровление сельскохозяйственных товаропроизводителей

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

6

Налогообложение сельскохозяйственных товаропроизводителей при выборе

Слайд 7Финансовое оздоровление сельскохозяйственных товаропроизводителей

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

7

Налогообложение сельскохозяйственных товаропроизводителей при выборе

Финансовое оздоровление сельскохозяйственных товаропроизводителей

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

7

Налогообложение сельскохозяйственных товаропроизводителей при выборе

Слайд 8Финансовое оздоровление сельскохозяйственных товаропроизводителей

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

8

Налогообложение сельскохозяйственных товаропроизводителей при выборе

Финансовое оздоровление сельскохозяйственных товаропроизводителей

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

8

Налогообложение сельскохозяйственных товаропроизводителей при выборе

Ошибки судов при проведении досудебной подготовки

Ошибки судов при проведении досудебной подготовки Лот 22, г. Хабаровск, ул. Сысоева, 21, кв. 65

Лот 22, г. Хабаровск, ул. Сысоева, 21, кв. 65 Предметы марийской национальной одежды в фондах Калтасинского музея

Предметы марийской национальной одежды в фондах Калтасинского музея Современные требования к организации уроков как эффективное средство повышения качества образования

Современные требования к организации уроков как эффективное средство повышения качества образования Услуги ООО Машаудит

Услуги ООО Машаудит Презентация на тему Обучение грамоте 1 класс "Знакомство со звуком а, буквой А"

Презентация на тему Обучение грамоте 1 класс "Знакомство со звуком а, буквой А" Ясько Роман Викторович

Ясько Роман Викторович Введение в язык программирования. Технологии программирования

Введение в язык программирования. Технологии программирования Мотивы народной песни в лирике Н.А. Некрасова

Мотивы народной песни в лирике Н.А. Некрасова Урок хлеба

Урок хлеба Подготовка проекта к печати

Подготовка проекта к печати Война и мир

Война и мир Орфоэпические нормы (произношение согласных звуков, ударение)

Орфоэпические нормы (произношение согласных звуков, ударение) Акушерские кровотечения

Акушерские кровотечения Тест «Внутренняя и внешняя политика Николая I»

Тест «Внутренняя и внешняя политика Николая I» Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw

Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw ГАЗЕТА «РОССИЙСКОЕ СТРАХОВАНИЕ»ДЛЯ ПАРТНЕРОВ

ГАЗЕТА «РОССИЙСКОЕ СТРАХОВАНИЕ»ДЛЯ ПАРТНЕРОВ Технические и технологические вопросы производства российских светодиодов

Технические и технологические вопросы производства российских светодиодов Зачётная работа для МФК по курсу Основы предпринимательской деятельности. Туризм

Зачётная работа для МФК по курсу Основы предпринимательской деятельности. Туризм Клуб Путешественников - кафе

Клуб Путешественников - кафе ЗАДАЧИ РЕАЛИЗАЦИИ ПРОЕКТОВ ПОВЫШЕНИЯ НАДЕЖНОСТИ РАСПРЕДЕЛИТЕЛЬНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ЗА СЧЕТ НОРМАЛИЗАЦИИ ПОТОКОВВ РЕАКТИВНОЙ

ЗАДАЧИ РЕАЛИЗАЦИИ ПРОЕКТОВ ПОВЫШЕНИЯ НАДЕЖНОСТИ РАСПРЕДЕЛИТЕЛЬНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ЗА СЧЕТ НОРМАЛИЗАЦИИ ПОТОКОВВ РЕАКТИВНОЙ Государственное дошкольное образовательное учреждение комбинированного вида детский сад № 128 Невского района

Государственное дошкольное образовательное учреждение комбинированного вида детский сад № 128 Невского района ОСТЕОПОРОЗ

ОСТЕОПОРОЗ Серебряный век. Течения в современной русской прозе и поэзии

Серебряный век. Течения в современной русской прозе и поэзии ПУБЛИЧНЫЙ ДОКЛАД Муниципального автономного общеобразовательного учреждения Беломорского муниципального района «Беломорская

ПУБЛИЧНЫЙ ДОКЛАД Муниципального автономного общеобразовательного учреждения Беломорского муниципального района «Беломорская  Российская Академия наук Издательский комплекс "Наука" Издательство Академкнига/Учебник

Российская Академия наук Издательский комплекс "Наука" Издательство Академкнига/Учебник УЧЕБНЫЙ ЦЕНТР «Довузовское и дополнительное образование»

УЧЕБНЫЙ ЦЕНТР «Довузовское и дополнительное образование» Роль финансов в кругообороте капитала предприятия

Роль финансов в кругообороте капитала предприятия