- Мировой рынок легковых автомобилей. Автопром России: структура, производство и рынок до 2020 года

Содержание

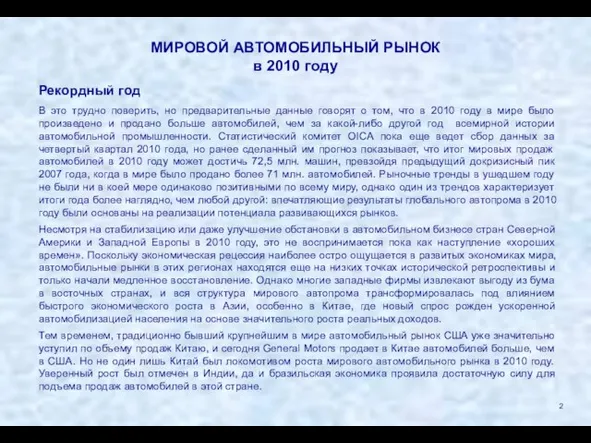

- 2. МИРОВОЙ АВТОМОБИЛЬНЫЙ РЫНОК в 2010 году Рекордный год В это трудно поверить, но предварительные данные говорят

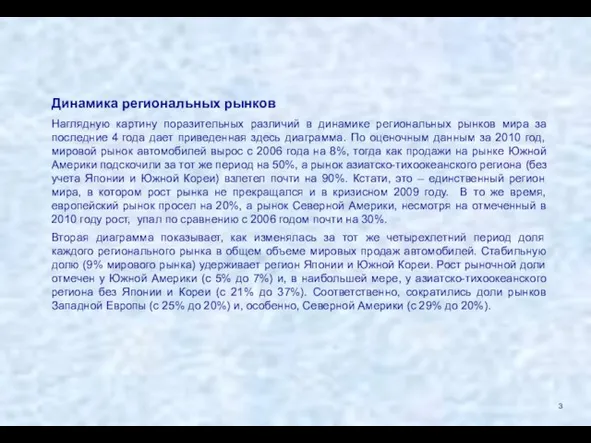

- 3. Динамика региональных рынков Наглядную картину поразительных различий в динамике региональных рынков мира за последние 4 года

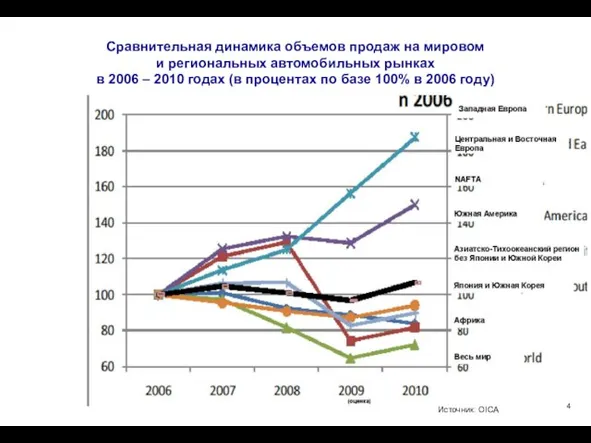

- 4. Сравнительная динамика объемов продаж на мировом и региональных автомобильных рынках в 2006 – 2010 годах (в

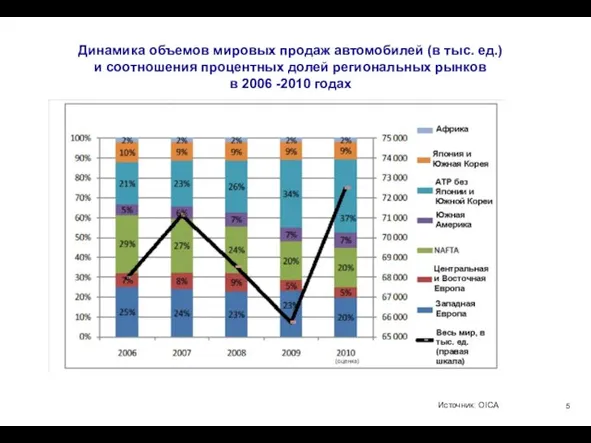

- 5. Динамика объемов мировых продаж автомобилей (в тыс. ед.) и соотношения процентных долей региональных рынков в 2006

- 6. Ранжирование стран-продуцентов В зависимости от конъюнктуры рынков менялась и динамика мирового производства автомобилей. В 2009 году

- 7. Ранжирование автопроизводителей С точки зрения мирового рейтинга компаний – производителей автомобилей, первое место в 2010 году,

- 8. Китай: на пути к 50% мирового производства? Говоря о развитии отдельных национальных рынков, следует в первую

- 9. На других крупнейших рынках В отношении итогов 2010 года на других крупнейших рынках, ограничимся констатацией общих

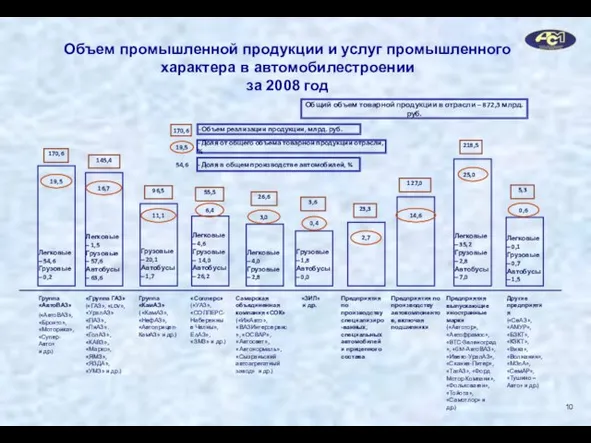

- 10. Объем промышленной продукции и услуг промышленного характера в автомобилестроении за 2008 год 170,6 Легковые – 54,6

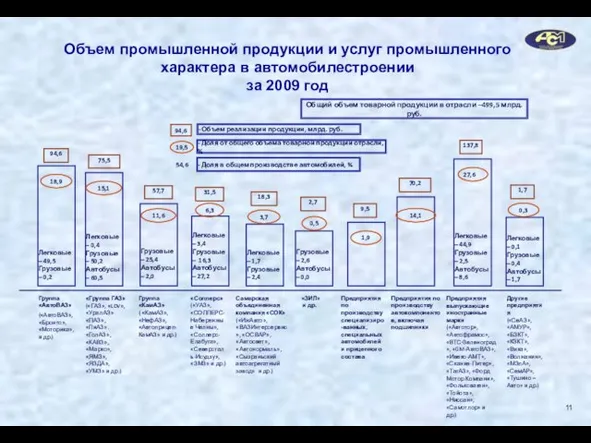

- 11. Объем промышленной продукции и услуг промышленного характера в автомобилестроении за 2009 год 94,6 Легковые – 49,5

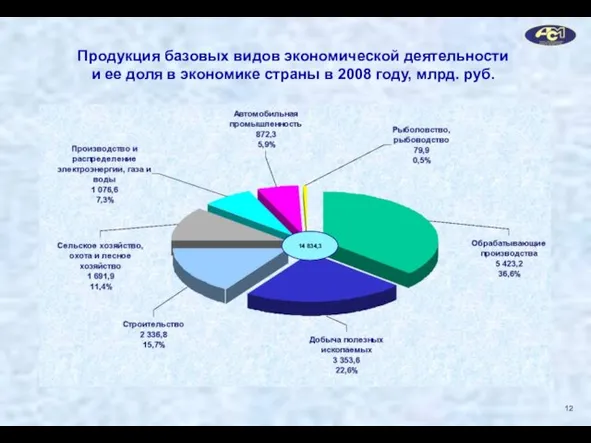

- 12. Продукция базовых видов экономической деятельности и ее доля в экономике страны в 2008 году, млрд. руб.

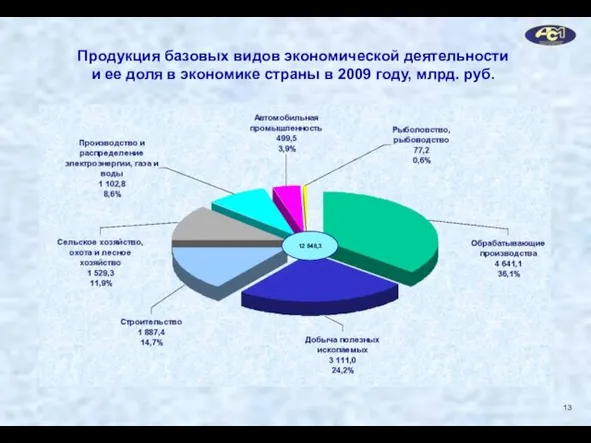

- 13. Продукция базовых видов экономической деятельности и ее доля в экономике страны в 2009 году, млрд. руб.

- 14. Тенденции развития производства автомобильной техники 14

- 15. Структура производства легковых автомобилей в России 2009 год Всего – 599 265 шт. (100%) 2010 год

- 16. Структура российского рынка легковых автомобилей 2009 год Весь рынок – 1 356,1 тыс. шт. (100%) 2010

- 17. Структура производства грузовых автомобилей в России 2009 год Всего – 91 189 шт. (100%) 2010 год

- 18. Структура российского рынка грузовых автомобилей 2009 год Весь рынок – 117,1 тыс. шт. (100%) 2010 год

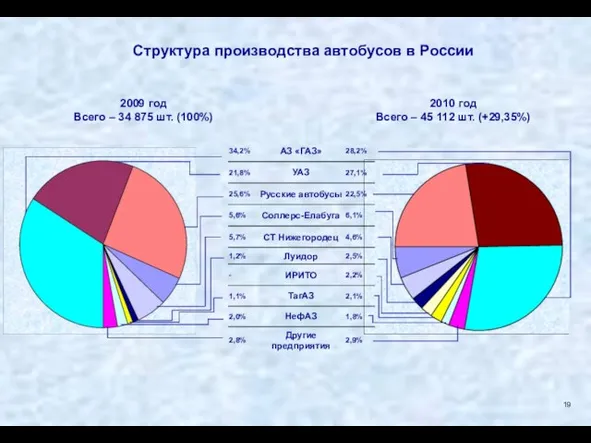

- 19. Структура производства автобусов в России 2009 год Всего – 34 875 шт. (100%) 2010 год Всего

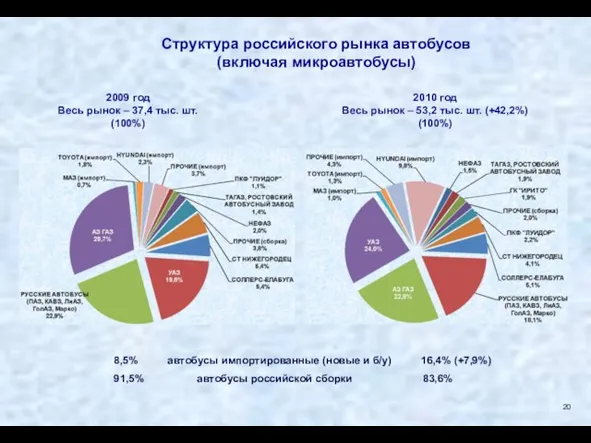

- 20. Структура российского рынка автобусов (включая микроавтобусы) 2009 год Весь рынок – 37,4 тыс. шт. (100%) 2010

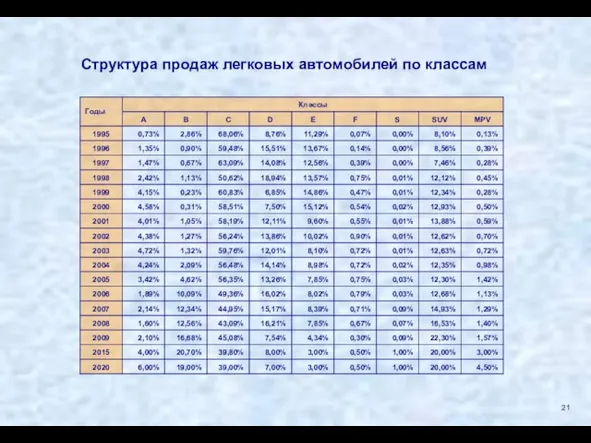

- 21. Структура продаж легковых автомобилей по классам 21

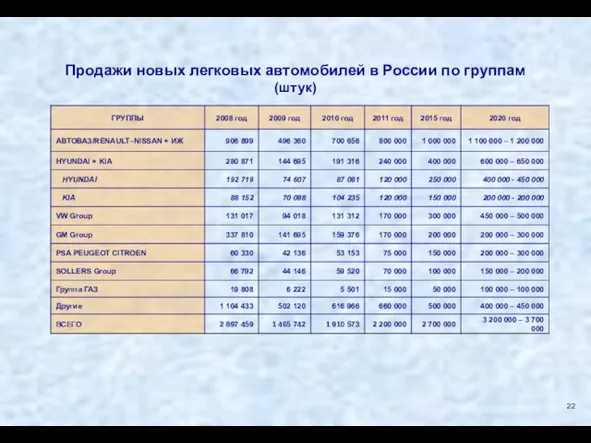

- 22. Продажи новых легковых автомобилей в России по группам (штук) 22

- 23. О КОМПАНИИ ОАО «АСМ-холдинг» Открытое акционерное общество «Автосельхозмаш-холдинг» (ОАО «АСМ-холдинг») было учреждено в ноябре 1991 года

- 24. ПЕРИОДИЧЕСКИЕ ИЗДАНИЯ ОАО «АСМ-холдинг» На периодические издания ОАО «АСМ-холдинг» можно оформить подписку в любом почтовом отделении:

- 25. ОАО «АСМ-холдинг» предлагает специальный выпуск Обзора по автомобильной промышленности России за 15 лет (1995 – 2009

- 27. Скачать презентацию

Слайд 2МИРОВОЙ АВТОМОБИЛЬНЫЙ РЫНОК

в 2010 году

Рекордный год

В это трудно поверить, но предварительные данные

МИРОВОЙ АВТОМОБИЛЬНЫЙ РЫНОК

в 2010 году

Рекордный год

В это трудно поверить, но предварительные данные

Слайд 3Динамика региональных рынков

Наглядную картину поразительных различий в динамике региональных рынков мира за

Динамика региональных рынков

Наглядную картину поразительных различий в динамике региональных рынков мира за

Слайд 4Сравнительная динамика объемов продаж на мировом

и региональных автомобильных рынках

в 2006

Сравнительная динамика объемов продаж на мировом и региональных автомобильных рынках в 2006

Слайд 5Динамика объемов мировых продаж автомобилей (в тыс. ед.)

и соотношения процентных долей региональных

Динамика объемов мировых продаж автомобилей (в тыс. ед.) и соотношения процентных долей региональных

Слайд 6Ранжирование стран-продуцентов

В зависимости от конъюнктуры рынков менялась и динамика мирового производства автомобилей.

Ранжирование стран-продуцентов

В зависимости от конъюнктуры рынков менялась и динамика мирового производства автомобилей.

Слайд 7Ранжирование автопроизводителей

С точки зрения мирового рейтинга компаний – производителей автомобилей, первое место

Ранжирование автопроизводителей

С точки зрения мирового рейтинга компаний – производителей автомобилей, первое место

Слайд 8Китай: на пути к 50% мирового производства?

Говоря о развитии отдельных национальных рынков,

Китай: на пути к 50% мирового производства?

Говоря о развитии отдельных национальных рынков,

Слайд 9На других крупнейших рынках

В отношении итогов 2010 года на других крупнейших рынках,

На других крупнейших рынках

В отношении итогов 2010 года на других крупнейших рынках,

Слайд 10Объем промышленной продукции и услуг промышленного характера в автомобилестроении

за 2008 год

Объем промышленной продукции и услуг промышленного характера в автомобилестроении за 2008 год

Слайд 11Объем промышленной продукции и услуг промышленного характера в автомобилестроении

за 2009 год

Объем промышленной продукции и услуг промышленного характера в автомобилестроении за 2009 год

Слайд 12Продукция базовых видов экономической деятельности

и ее доля в экономике страны в 2008

Продукция базовых видов экономической деятельности и ее доля в экономике страны в 2008

Слайд 13Продукция базовых видов экономической деятельности

и ее доля в экономике страны в 2009

Продукция базовых видов экономической деятельности и ее доля в экономике страны в 2009

Слайд 14Тенденции развития производства

автомобильной техники

14

Тенденции развития производства

автомобильной техники

14

Слайд 15Структура производства легковых автомобилей в России

2009 год

Всего – 599 265 шт.

Структура производства легковых автомобилей в России

2009 год

Всего – 599 265 шт.

Слайд 16Структура российского рынка легковых автомобилей

2009 год

Весь рынок – 1 356,1 тыс. шт.

Структура российского рынка легковых автомобилей

2009 год

Весь рынок – 1 356,1 тыс. шт.

Слайд 17Структура производства грузовых автомобилей в России

2009 год

Всего – 91 189 шт.

Структура производства грузовых автомобилей в России

2009 год

Всего – 91 189 шт.

Слайд 18Структура российского рынка грузовых автомобилей

2009 год

Весь рынок – 117,1 тыс. шт.

(100%)

2010

Структура российского рынка грузовых автомобилей

2009 год

Весь рынок – 117,1 тыс. шт.

(100%)

2010

Слайд 19Структура производства автобусов в России

2009 год

Всего – 34 875 шт. (100%)

2010

Структура производства автобусов в России

2009 год

Всего – 34 875 шт. (100%)

2010

Слайд 20Структура российского рынка автобусов

(включая микроавтобусы)

2009 год

Весь рынок – 37,4 тыс. шт.

Структура российского рынка автобусов

(включая микроавтобусы)

2009 год

Весь рынок – 37,4 тыс. шт.

Слайд 21Структура продаж легковых автомобилей по классам

21

Структура продаж легковых автомобилей по классам

21

Слайд 22Продажи новых легковых автомобилей в России по группам

(штук)

22

Продажи новых легковых автомобилей в России по группам

(штук)

22

Слайд 23О КОМПАНИИ ОАО «АСМ-холдинг»

Открытое акционерное общество «Автосельхозмаш-холдинг» (ОАО «АСМ-холдинг») было учреждено в

О КОМПАНИИ ОАО «АСМ-холдинг»

Открытое акционерное общество «Автосельхозмаш-холдинг» (ОАО «АСМ-холдинг») было учреждено в

Слайд 24ПЕРИОДИЧЕСКИЕ ИЗДАНИЯ ОАО «АСМ-холдинг»

На периодические издания ОАО «АСМ-холдинг» можно оформить подписку в

ПЕРИОДИЧЕСКИЕ ИЗДАНИЯ ОАО «АСМ-холдинг»

На периодические издания ОАО «АСМ-холдинг» можно оформить подписку в

Слайд 25ОАО «АСМ-холдинг» предлагает специальный выпуск Обзора по автомобильной промышленности России за 15

ОАО «АСМ-холдинг» предлагает специальный выпуск Обзора по автомобильной промышленности России за 15

Результаты исследования «SEO-альманах» ТопЭксперт.РФ

Результаты исследования «SEO-альманах» ТопЭксперт.РФ Решение текстовых задач арифметическим способом по УМК Г.В.Дорофеева

Решение текстовых задач арифметическим способом по УМК Г.В.Дорофеева Важность правильного позиционирования брендав социальных медиа

Важность правильного позиционирования брендав социальных медиа Элиста

Элиста Авторская песня и ее особенности

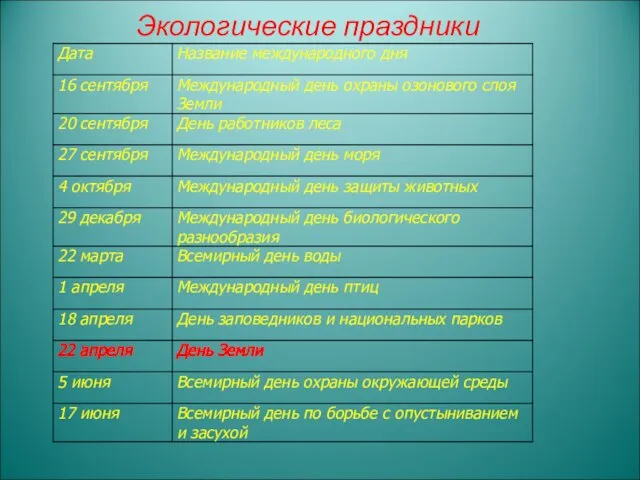

Авторская песня и ее особенности Экологические праздники

Экологические праздники UK rivers

UK rivers Государственная символика

Государственная символика Круговорот кислорода в природе

Круговорот кислорода в природе Правовые основы воинской службы

Правовые основы воинской службы Профессия Повар-кондитер

Профессия Повар-кондитер Ради жизни на земле

Ради жизни на земле Праздник Суздальского огурца

Праздник Суздальского огурца Решение задач на уроках математики с использованием статистических данных по правонарушениям

Решение задач на уроках математики с использованием статистических данных по правонарушениям Энергия потока людей

Энергия потока людей Спортивная зима

Спортивная зима Самые опасные животные

Самые опасные животные Безопасность информации электронного правительства

Безопасность информации электронного правительства Презентация на тему 12 апреля –День космонавтики

Презентация на тему 12 апреля –День космонавтики Наши клиенты

Наши клиенты Презентация на тему Решение задач по нахождению величин по сумме и разности

Презентация на тему Решение задач по нахождению величин по сумме и разности Первая украинская горная экспедиция в Иран Сложные экспедиции в малодоступные уголки планеты

Первая украинская горная экспедиция в Иран Сложные экспедиции в малодоступные уголки планеты ЭФФЕКТИВНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕПЛОФИКАЦИИ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

ЭФФЕКТИВНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕПЛОФИКАЦИИ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ Входной контроль по вопросам перехода к Федеральному государственному образовательному стандарту начального общего образования

Входной контроль по вопросам перехода к Федеральному государственному образовательному стандарту начального общего образования МО учителей естественно-географического цикла

МО учителей естественно-географического цикла Раздел «Система мониторинга достижений детьми планируемых результатов освоения Образовательной программы»

Раздел «Система мониторинга достижений детьми планируемых результатов освоения Образовательной программы» Органические вещества клетки (10 класс)

Органические вещества клетки (10 класс) khram_moego_detstva

khram_moego_detstva