- МИРОВОЙ И РОССИЙСКИЙ РЫНКИ БУМАГИ. ТЕНДЕНЦИИиюль 2010

Содержание

- 2. БУМАГА ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ: Себестоимость производства – компоненты Конъюктура мирового рынка целлюлозы и бумаги, риски Условия поставок

- 3. БУМАЖНЫЕ ОПТОВИКИ МИССИЯ: Содействовать формированию цивилизованного рынка полиграфических материалов, способствовать росту производства печатной продукции в России

- 4. СЕБЕСТОИМОСТЬ

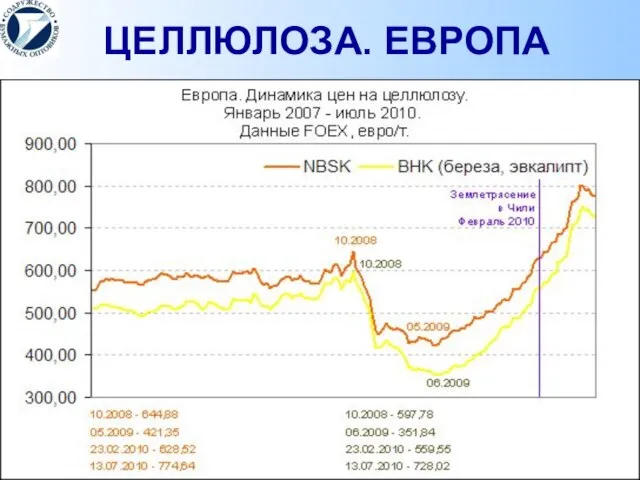

- 5. ЦЕЛЛЮЛОЗА. ЕВРОПА

- 6. ЗЕМЛЕТРЯСЕНИЕ В ЧИЛИ

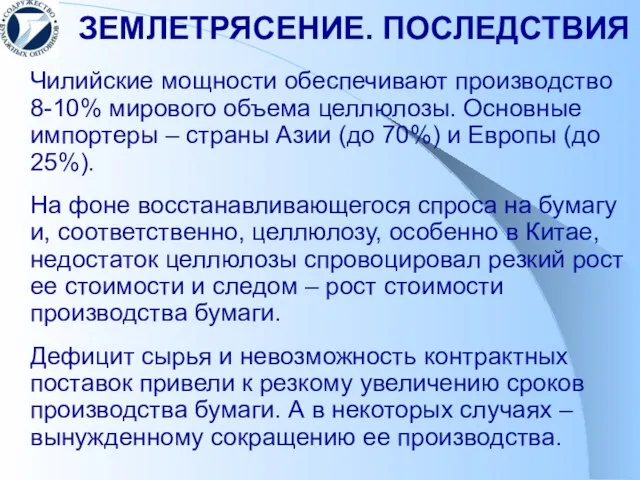

- 7. ЗЕМЛЕТРЯСЕНИЕ. ПОСЛЕДСТВИЯ Чилийские мощности обеспечивают производство 8-10% мирового объема целлюлозы. Основные импортеры – страны Азии (до

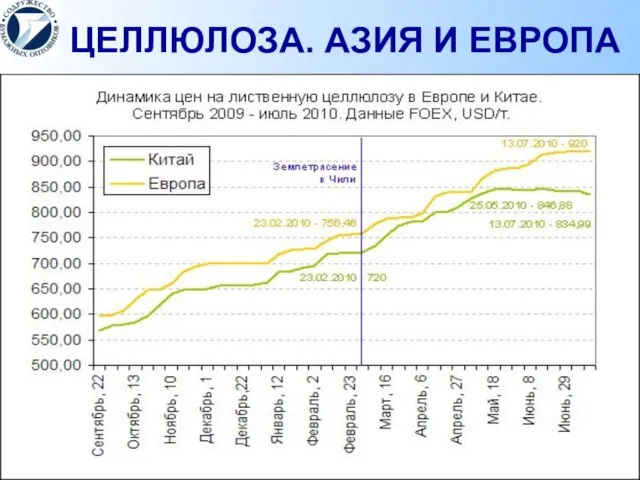

- 8. ЦЕЛЛЮЛОЗА. АЗИЯ И ЕВРОПА

- 9. ЗАБАСТОВКИ В ЕВРОПЕ 4-23 марта 2010 г., Финляндия. Продолжительная забастовка портовых работников. Остановка 60% предприятий ЦБП

- 10. ЦЕНЫ. БУМАГА

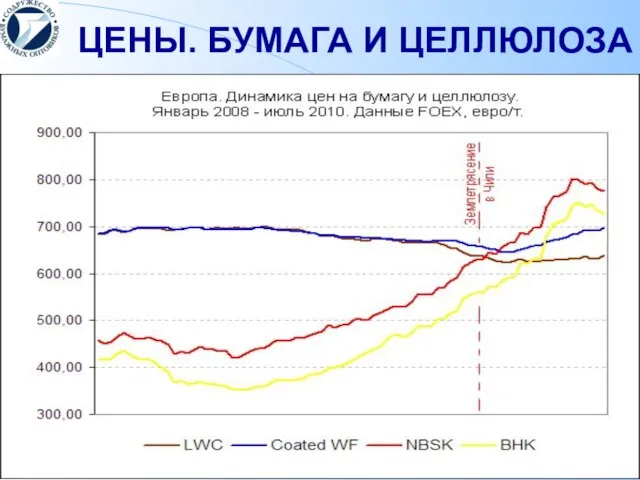

- 11. ЦЕНЫ. БУМАГА И ЦЕЛЛЮЛОЗА

- 12. КОНЪЮКТУРА. БУМАГА И ЦЕЛЛЮЛОЗА Стоимость бумаги еще не «догнала» стоимость целлюлозы. Производители работают за счет: а)

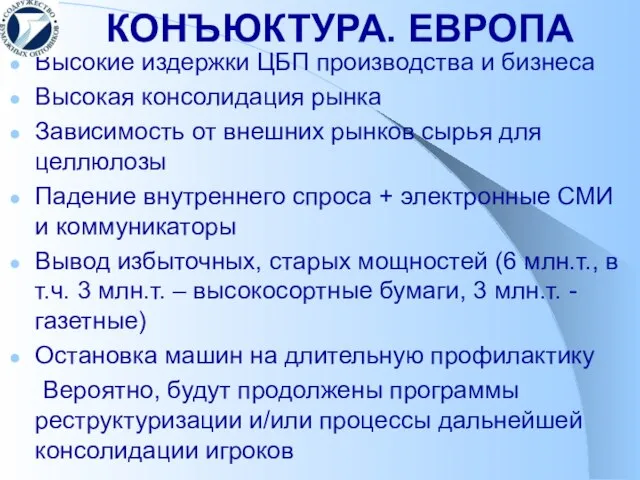

- 13. КОНЪЮКТУРА. ЕВРОПА Высокие издержки ЦБП производства и бизнеса Высокая консолидация рынка Зависимость от внешних рынков сырья

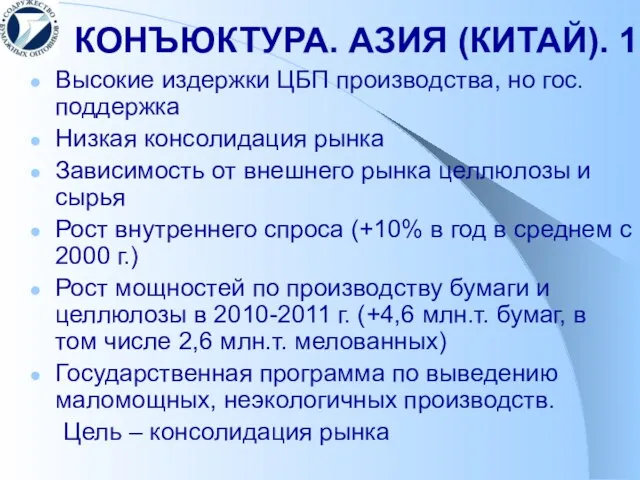

- 14. КОНЪЮКТУРА. АЗИЯ (КИТАЙ). 1 Высокие издержки ЦБП производства, но гос. поддержка Низкая консолидация рынка Зависимость от

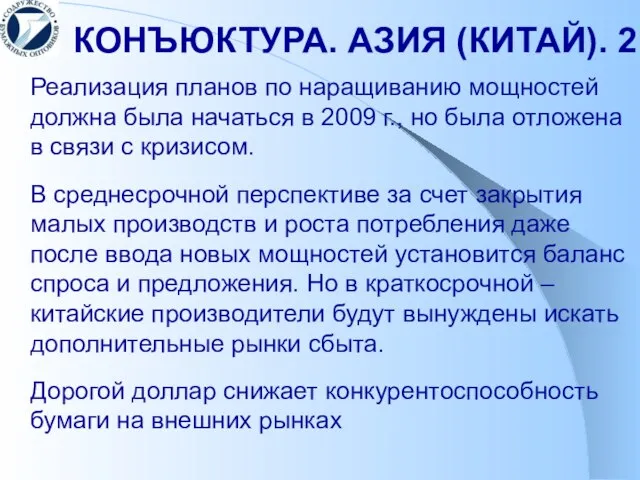

- 15. КОНЪЮКТУРА. АЗИЯ (КИТАЙ). 2 Реализация планов по наращиванию мощностей должна была начаться в 2009 г., но

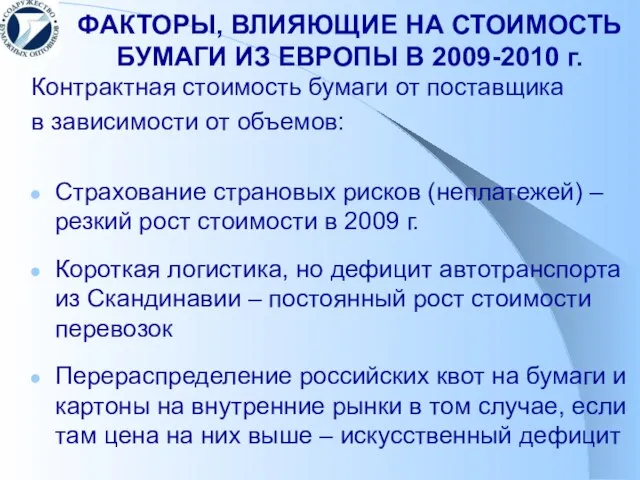

- 16. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ БУМАГИ ИЗ ЕВРОПЫ В 2009-2010 г. Контрактная стоимость бумаги от поставщика в

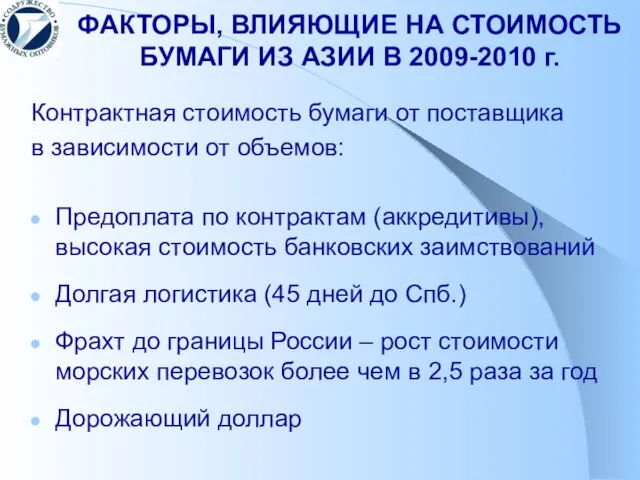

- 17. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ БУМАГИ ИЗ АЗИИ В 2009-2010 г. Контрактная стоимость бумаги от поставщика в

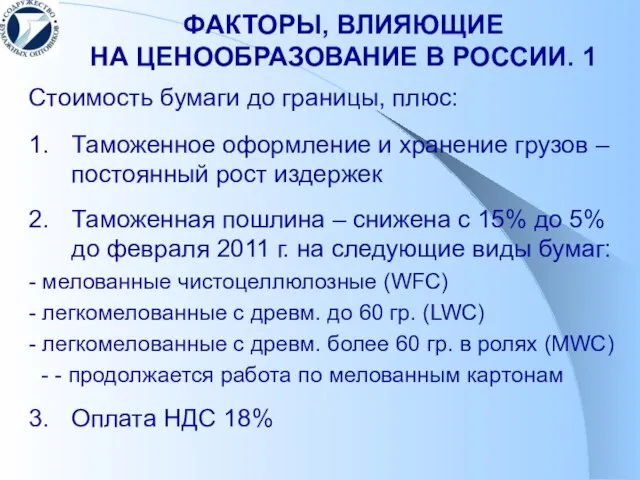

- 18. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНООБРАЗОВАНИЕ В РОССИИ. 1 Стоимость бумаги до границы, плюс: 1. Таможенное оформление и

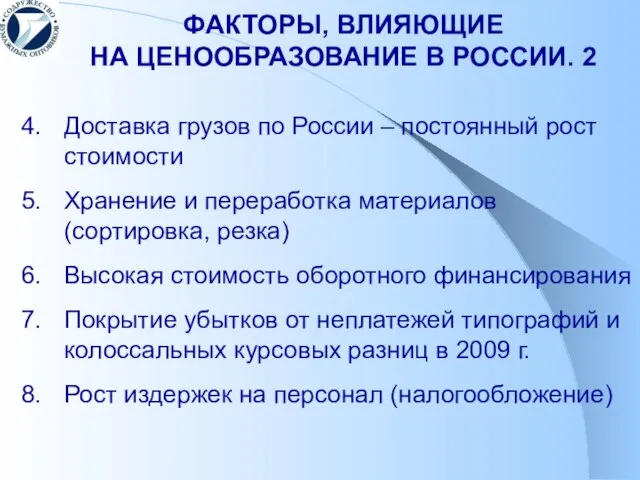

- 19. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНООБРАЗОВАНИЕ В РОССИИ. 2 4. Доставка грузов по России – постоянный рост стоимости

- 20. ИСТОРИЯ ЦЕН В РОССИИ. WFC

- 21. ИСТОРИЯ ЦЕН В РОССИИ. LWC

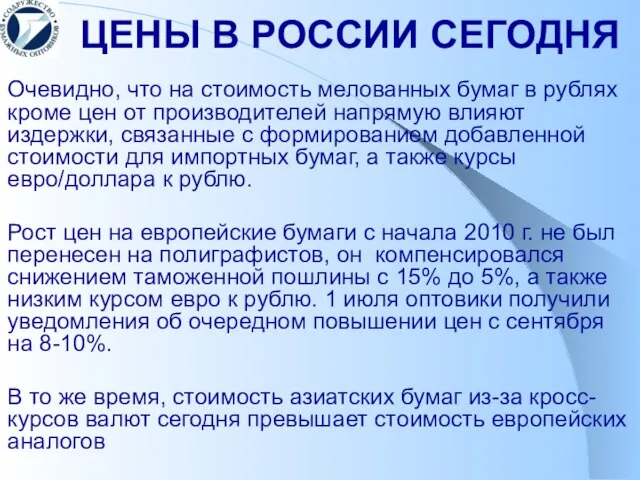

- 22. ЦЕНЫ В РОССИИ СЕГОДНЯ Очевидно, что на стоимость мелованных бумаг в рублях кроме цен от производителей

- 24. Скачать презентацию

Слайд 2

БУМАГА

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ:

Себестоимость производства – компоненты

Конъюктура мирового рынка целлюлозы и бумаги, риски

Условия поставок

БУМАГА

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ:

Себестоимость производства – компоненты

Конъюктура мирового рынка целлюлозы и бумаги, риски

Условия поставок

Слайд 3

БУМАЖНЫЕ ОПТОВИКИ

МИССИЯ:

Содействовать формированию цивилизованного рынка полиграфических материалов,

способствовать росту производства печатной продукции

БУМАЖНЫЕ ОПТОВИКИ

МИССИЯ:

Содействовать формированию цивилизованного рынка полиграфических материалов,

способствовать росту производства печатной продукции

Слайд 4СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

Слайд 5ЦЕЛЛЮЛОЗА. ЕВРОПА

ЦЕЛЛЮЛОЗА. ЕВРОПА

Слайд 6ЗЕМЛЕТРЯСЕНИЕ В ЧИЛИ

ЗЕМЛЕТРЯСЕНИЕ В ЧИЛИ

Слайд 7ЗЕМЛЕТРЯСЕНИЕ. ПОСЛЕДСТВИЯ

Чилийские мощности обеспечивают производство 8-10% мирового объема целлюлозы. Основные импортеры –

ЗЕМЛЕТРЯСЕНИЕ. ПОСЛЕДСТВИЯ

Чилийские мощности обеспечивают производство 8-10% мирового объема целлюлозы. Основные импортеры –

Слайд 8ЦЕЛЛЮЛОЗА. АЗИЯ И ЕВРОПА

ЦЕЛЛЮЛОЗА. АЗИЯ И ЕВРОПА

Слайд 9ЗАБАСТОВКИ В ЕВРОПЕ

4-23 марта 2010 г., Финляндия. Продолжительная забастовка портовых работников. Остановка

ЗАБАСТОВКИ В ЕВРОПЕ

4-23 марта 2010 г., Финляндия. Продолжительная забастовка портовых работников. Остановка

Слайд 10ЦЕНЫ. БУМАГА

ЦЕНЫ. БУМАГА

Слайд 11ЦЕНЫ. БУМАГА И ЦЕЛЛЮЛОЗА

ЦЕНЫ. БУМАГА И ЦЕЛЛЮЛОЗА

Слайд 12КОНЪЮКТУРА. БУМАГА И ЦЕЛЛЮЛОЗА

Стоимость бумаги еще не «догнала» стоимость целлюлозы. Производители работают

КОНЪЮКТУРА. БУМАГА И ЦЕЛЛЮЛОЗА

Стоимость бумаги еще не «догнала» стоимость целлюлозы. Производители работают

Слайд 13КОНЪЮКТУРА. ЕВРОПА

Высокие издержки ЦБП производства и бизнеса

Высокая консолидация рынка

Зависимость от внешних рынков

КОНЪЮКТУРА. ЕВРОПА

Высокие издержки ЦБП производства и бизнеса

Высокая консолидация рынка

Зависимость от внешних рынков

Слайд 14КОНЪЮКТУРА. АЗИЯ (КИТАЙ). 1

Высокие издержки ЦБП производства, но гос. поддержка

Низкая консолидация рынка

Зависимость

КОНЪЮКТУРА. АЗИЯ (КИТАЙ). 1

Высокие издержки ЦБП производства, но гос. поддержка

Низкая консолидация рынка

Зависимость

Слайд 15КОНЪЮКТУРА. АЗИЯ (КИТАЙ). 2

Реализация планов по наращиванию мощностей должна была начаться в

КОНЪЮКТУРА. АЗИЯ (КИТАЙ). 2

Реализация планов по наращиванию мощностей должна была начаться в

Слайд 16ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ БУМАГИ ИЗ ЕВРОПЫ В 2009-2010 г.

Контрактная стоимость бумаги

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ БУМАГИ ИЗ ЕВРОПЫ В 2009-2010 г.

Контрактная стоимость бумаги

Слайд 17ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ БУМАГИ ИЗ АЗИИ В 2009-2010 г.

Контрактная стоимость бумаги

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ БУМАГИ ИЗ АЗИИ В 2009-2010 г.

Контрактная стоимость бумаги

Слайд 18ФАКТОРЫ, ВЛИЯЮЩИЕ

НА ЦЕНООБРАЗОВАНИЕ В РОССИИ. 1

Стоимость бумаги до границы, плюс:

1. Таможенное

ФАКТОРЫ, ВЛИЯЮЩИЕ

НА ЦЕНООБРАЗОВАНИЕ В РОССИИ. 1

Стоимость бумаги до границы, плюс:

1. Таможенное

Слайд 19ФАКТОРЫ, ВЛИЯЮЩИЕ

НА ЦЕНООБРАЗОВАНИЕ В РОССИИ. 2

4. Доставка грузов по России –

ФАКТОРЫ, ВЛИЯЮЩИЕ

НА ЦЕНООБРАЗОВАНИЕ В РОССИИ. 2

4. Доставка грузов по России –

Слайд 20ИСТОРИЯ ЦЕН В РОССИИ. WFC

ИСТОРИЯ ЦЕН В РОССИИ. WFC

Слайд 21ИСТОРИЯ ЦЕН В РОССИИ. LWC

ИСТОРИЯ ЦЕН В РОССИИ. LWC

Слайд 22ЦЕНЫ В РОССИИ СЕГОДНЯ

Очевидно, что на стоимость мелованных бумаг в рублях кроме

ЦЕНЫ В РОССИИ СЕГОДНЯ

Очевидно, что на стоимость мелованных бумаг в рублях кроме

Объёмы тел

Объёмы тел Произнеси правильно!

Произнеси правильно! Презентация на тему Счет в пределах 100

Презентация на тему Счет в пределах 100 Программа деятельности летнего оздоровительного лагеря с дневным пребыванием детей Правнуки Победы

Программа деятельности летнего оздоровительного лагеря с дневным пребыванием детей Правнуки Победы Проблемы адаптации учебных мигрантов из Азии в российских университетах

Проблемы адаптации учебных мигрантов из Азии в российских университетах Применение ИКТ на уроках английского языка.

Применение ИКТ на уроках английского языка. Почка – зачаточный побег растения

Почка – зачаточный побег растения Структура жития святых

Структура жития святых МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР

МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР Эмоции и воля. Процессы психической регуляции

Эмоции и воля. Процессы психической регуляции Технология DITA: обзор возможностей и основные преимущества

Технология DITA: обзор возможностей и основные преимущества Торговый робот

Торговый робот МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

МАТЕМАТИЧЕСКАЯ СТАТИСТИКА Компьютерная грамотность молодежи как основа информационной культуры

Компьютерная грамотность молодежи как основа информационной культуры Экологические проблемы Санкт-Петербурга

Экологические проблемы Санкт-Петербурга  Проблема взаимосвязи обучения и развития

Проблема взаимосвязи обучения и развития Презентация на тему Черепахи

Презентация на тему Черепахи Russia Under Stalin

Russia Under Stalin Посвящение в первоклассники

Посвящение в первоклассники Драматургические опыты А.П.Чехова.История создания пьесы «Вишнёвый сад». Сложность и многозначность отношений между героями пьес

Драматургические опыты А.П.Чехова.История создания пьесы «Вишнёвый сад». Сложность и многозначность отношений между героями пьес Лесные производители.

Лесные производители. CyberFarm. Состав команды

CyberFarm. Состав команды Промоакции и их роль в продвижении товаров

Промоакции и их роль в продвижении товаров Weihnachten in Deutschland

Weihnachten in Deutschland Сто лет тому назадТуберкулёзные пациенты из Россий в Давосе

Сто лет тому назадТуберкулёзные пациенты из Россий в Давосе Презентация на тему Восточная Сибирь

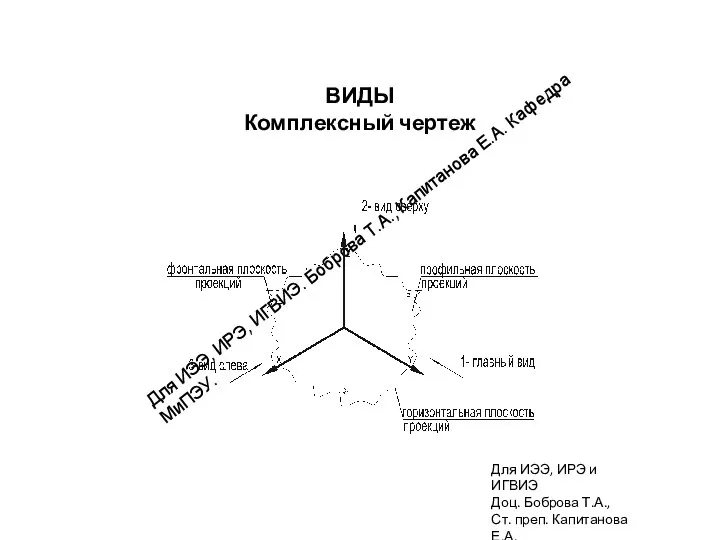

Презентация на тему Восточная Сибирь Графические изображения пространственных объектов на плоскости

Графические изображения пространственных объектов на плоскости «Отраслевое сообщество нужно приличному человеку»

«Отраслевое сообщество нужно приличному человеку»