- Мониторинг и контроллинг деятельности фирмы

Содержание

- 2. Мониторинг предприятий – это информационно-аналитический инструмент, связывающий между собой реальный сектор экономики и банковскую систему и

- 3. ВОЗМОЖНОСТИ МОНИТОРИНГА - оперативно выявлять дефекты и характер их развития; - прослеживать интенсивность процессов износа оборудования,

- 5. Мониторинг цен относится к маркетинговым инструментам компании. С его помощью можно узнать, какая стоимость товаров и

- 6. ВЫПОЛНЕНИЕ МОНИТОРИНГА 2.

- 7. РЕШЕНИЕ ЗАДАЧИ ФИНАНСОВОГО ДИАГНОСТИРОВАНИЯ ПРОИСХОДИТ: 1. Определение аналитических направлений диагностирования финансового состояния предприятия, которыми могут быть

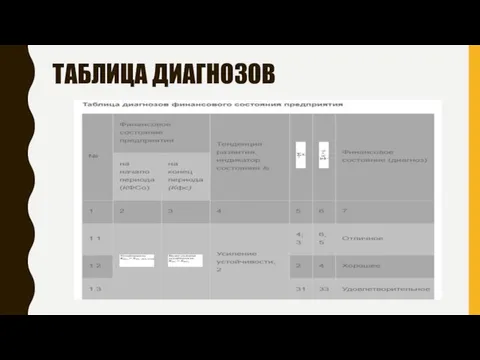

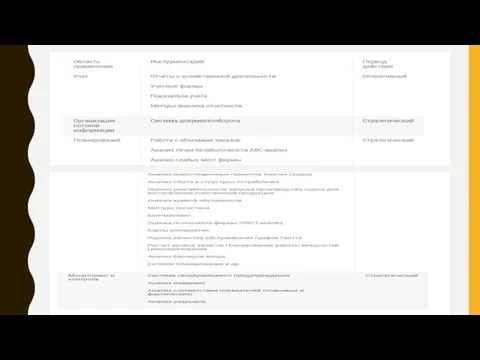

- 8. ТАБЛИЦА ДИАГНОЗОВ

- 9. КОНТРОЛИНГ Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия

- 10. ЦЕЛИ И ЗАДАЧИ цель – это поддержание эффективного управления организацией основные задачи контроллинга при управлении компанией:

- 11. МЕТОДЫ Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих общенаучных методов: анализ;

- 12. ФУНКЦИИ информационная; учетно-контрольная; аналитическая; функция планирования.

- 13. ИНСТРУМЕНТЫ Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции и задачи. Данный

- 15. В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих дисциплин — менеджмент, стратегическое

- 17. Скачать презентацию

Слайд 2Мониторинг предприятий – это информационно-аналитический инструмент, связывающий между собой реальный сектор экономики и

Мониторинг предприятий – это информационно-аналитический инструмент, связывающий между собой реальный сектор экономики и

Слайд 3ВОЗМОЖНОСТИ МОНИТОРИНГА

- оперативно выявлять дефекты и характер их развития;

- прослеживать интенсивность

ВОЗМОЖНОСТИ МОНИТОРИНГА

- оперативно выявлять дефекты и характер их развития;

- прослеживать интенсивность

Слайд 5Мониторинг цен относится к маркетинговым инструментам компании. С его помощью можно узнать,

Мониторинг цен относится к маркетинговым инструментам компании. С его помощью можно узнать,

Слайд 6ВЫПОЛНЕНИЕ МОНИТОРИНГА

2.

ВЫПОЛНЕНИЕ МОНИТОРИНГА

2.

Слайд 7РЕШЕНИЕ ЗАДАЧИ ФИНАНСОВОГО ДИАГНОСТИРОВАНИЯ ПРОИСХОДИТ:

1. Определение аналитических направлений диагностирования финансового состояния предприятия,

РЕШЕНИЕ ЗАДАЧИ ФИНАНСОВОГО ДИАГНОСТИРОВАНИЯ ПРОИСХОДИТ:

1. Определение аналитических направлений диагностирования финансового состояния предприятия,

Слайд 8ТАБЛИЦА ДИАГНОЗОВ

ТАБЛИЦА ДИАГНОЗОВ

Слайд 9КОНТРОЛИНГ

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым

КОНТРОЛИНГ

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым

Слайд 10ЦЕЛИ И ЗАДАЧИ

цель – это поддержание эффективного управления организацией

основные задачи контроллинга при

ЦЕЛИ И ЗАДАЧИ

цель – это поддержание эффективного управления организацией

основные задачи контроллинга при

Слайд 11МЕТОДЫ

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих

МЕТОДЫ

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих

Слайд 12ФУНКЦИИ

информационная;

учетно-контрольная;

аналитическая;

функция планирования.

ФУНКЦИИ

информационная;

учетно-контрольная;

аналитическая;

функция планирования.

Слайд 13ИНСТРУМЕНТЫ

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции

ИНСТРУМЕНТЫ

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции

Слайд 15В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих

В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика