- МСФО -актуальные изменения

Содержание

- 2. МСФО – Признание в России Федеральный закон №208-ФЗ от 27.07.2010 года «О консолидированной финансовой отчетности» гласит:

- 3. МСФО – Признание в России Приказом Минфина РФ №160н от 25.11.2011 года МСФО официально признаны и

- 4. МСФО (IFRS) 9 «Финансовые инструменты»

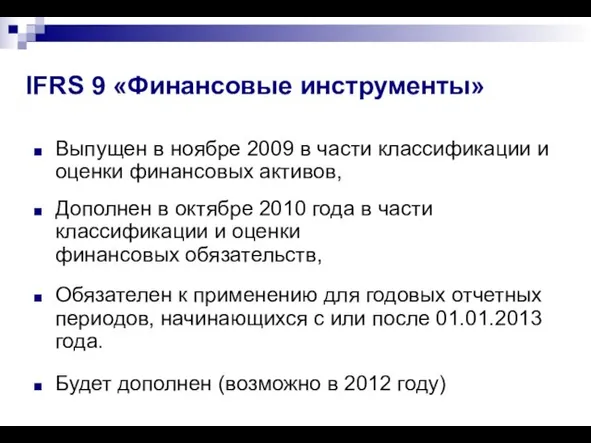

- 5. IFRS 9 «Финансовые инструменты» Выпущен в ноябре 2009 в части классификации и оценки финансовых активов, Дополнен

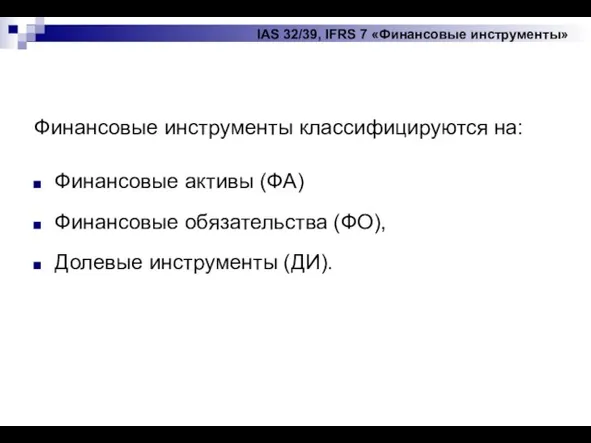

- 6. IAS 32/39, IFRS 7 «Финансовые инструменты» Финансовые инструменты классифицируются на: Финансовые активы (ФА) Финансовые обязательства (ФО),

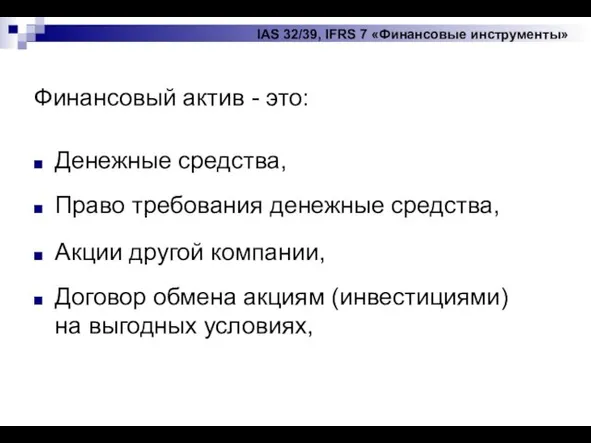

- 7. IAS 32/39, IFRS 7 «Финансовые инструменты» Финансовый актив - это: Денежные средства, Право требования денежные средства,

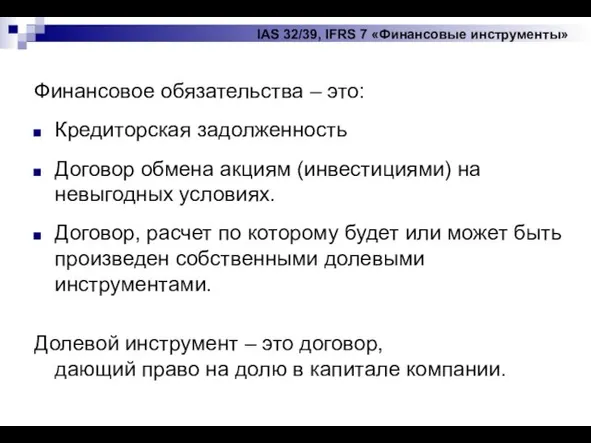

- 8. IAS 32/39, IFRS 7 «Финансовые инструменты» Финансовое обязательства – это: Кредиторская задолженность Договор обмена акциям (инвестициями)

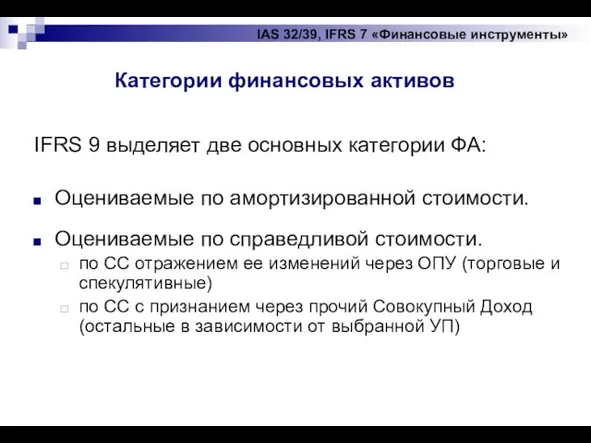

- 9. IAS 32/39, IFRS 7 «Финансовые инструменты» IFRS 9 выделяет две основных категории ФА: Оцениваемые по амортизированной

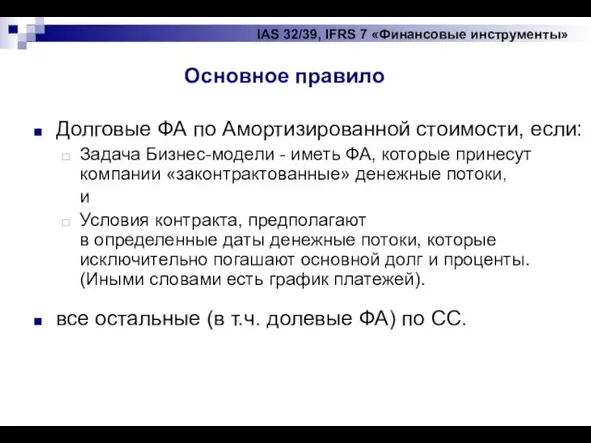

- 10. IAS 32/39, IFRS 7 «Финансовые инструменты» Долговые ФА по Амортизированной стоимости, если: Задача Бизнес-модели - иметь

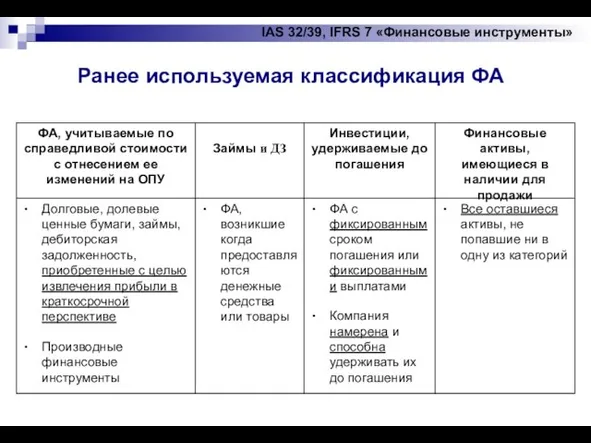

- 11. IAS 32/39, IFRS 7 «Финансовые инструменты» Ранее используемая классификация ФА

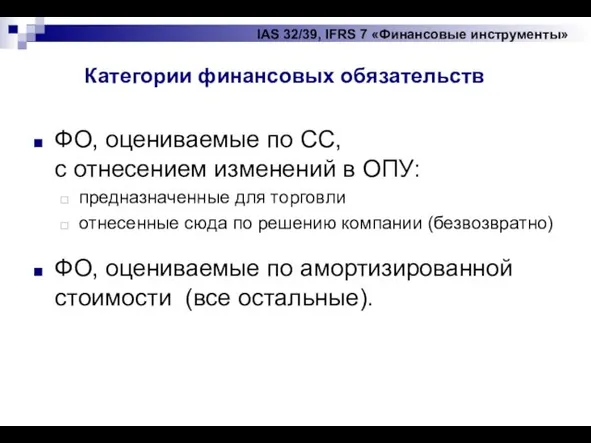

- 12. IAS 32/39, IFRS 7 «Финансовые инструменты» ФО, оцениваемые по СС, с отнесением изменений в ОПУ: предназначенные

- 13. IAS 32/39, IFRS 7 «Финансовые инструменты» Ваши вопросы ???

- 14. Объединения бизнеса и отчетность групп компаний

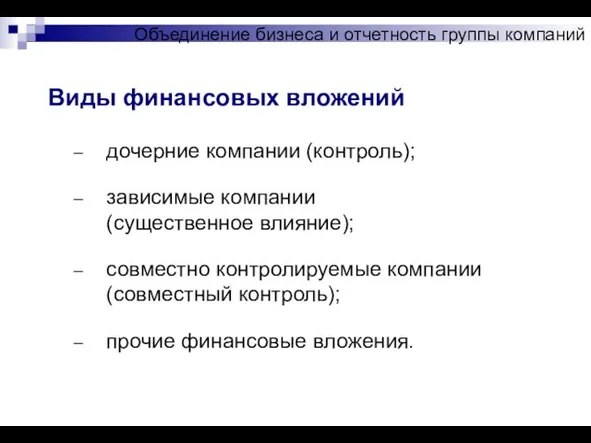

- 15. Объединение бизнеса и отчетность группы компаний Виды финансовых вложений дочерние компании (контроль); зависимые компании (существенное влияние);

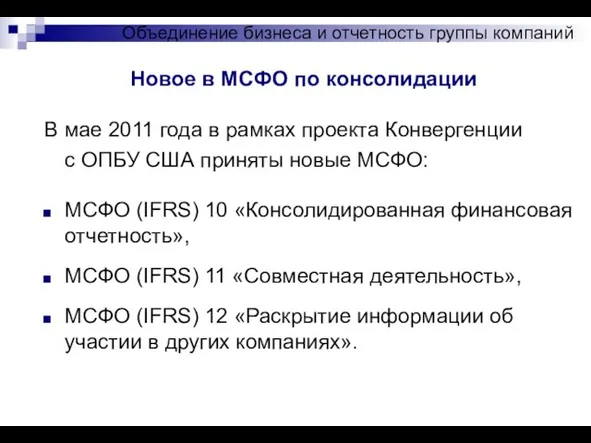

- 16. Новое в МСФО по консолидации Объединение бизнеса и отчетность группы компаний В мае 2011 года в

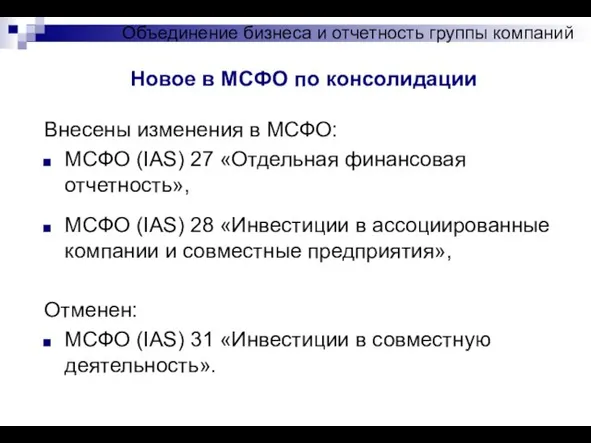

- 17. Новое в МСФО по консолидации Объединение бизнеса и отчетность группы компаний Внесены изменения в МСФО: МСФО

- 18. Новое в МСФО по консолидации Объединение бизнеса и отчетность группы компаний Все принятые изменения и новые

- 19. Объединение бизнеса и отчетность группы компаний Инвестиции в другие компании Консолидация IFRS 3 «Объединение компаний» IFRS

- 20. Объединение бизнеса и отчетность группы компаний Инвестиции в другие компании Раскрытие информации IFRS 12 Раскрытие информации

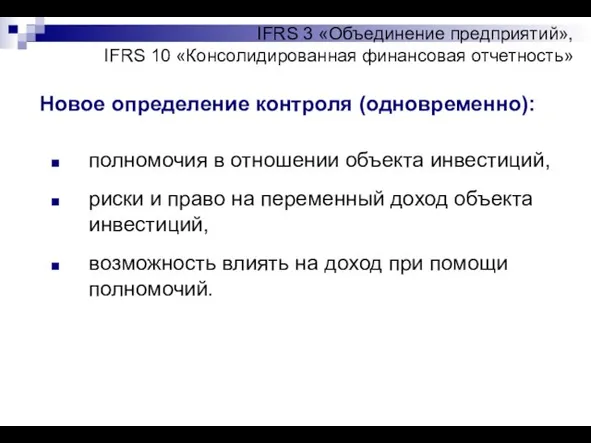

- 21. IFRS 3 «Объединение предприятий», IFRS 10 «Консолидированная финансовая отчетность» Новое определение контроля (одновременно): полномочия в отношении

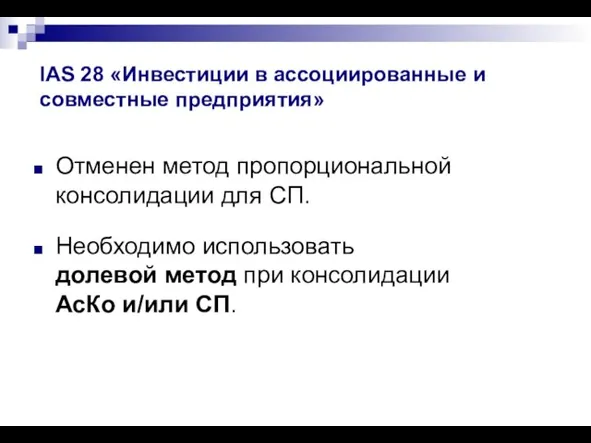

- 22. IAS 28 «Инвестиции в ассоциированные и совместные предприятия» Отменен метод пропорциональной консолидации для СП. Необходимо использовать

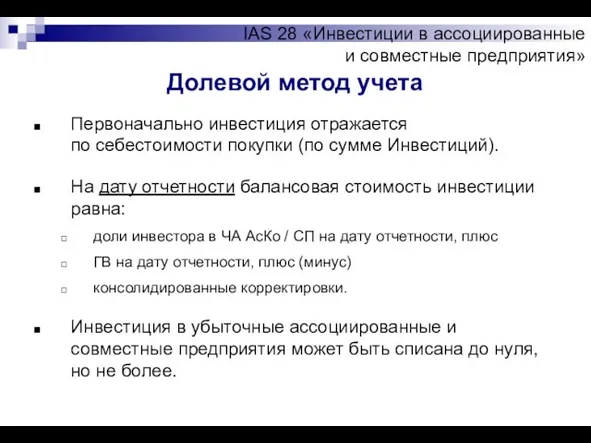

- 23. Долевой метод учета Первоначально инвестиция отражается по себестоимости покупки (по сумме Инвестиций). На дату отчетности балансовая

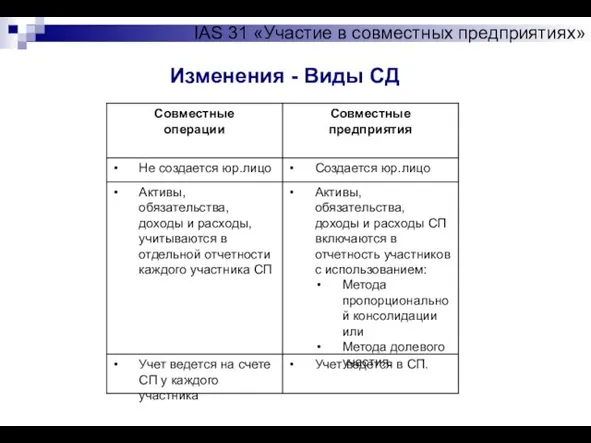

- 24. IAS 31 «Участие в совместных предприятиях» Изменения - Виды СД

- 25. Ваши вопросы ??? Объединение бизнеса и отчетность группы компаний

- 26. МСФО (IFRS) 13 «Оценка справедливой стоимости»

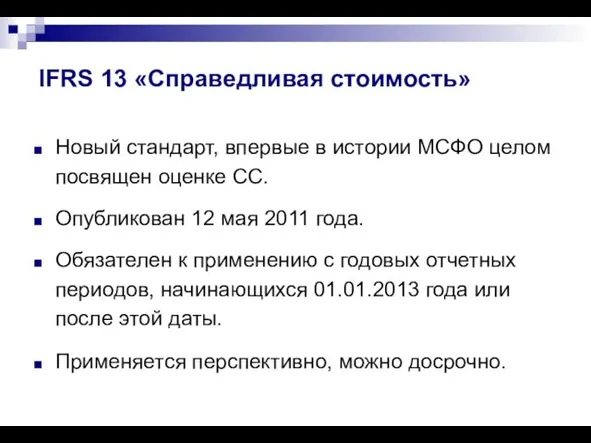

- 27. IFRS 13 «Справедливая стоимость» Новый стандарт, впервые в истории МСФО целом посвящен оценке СС. Опубликован 12

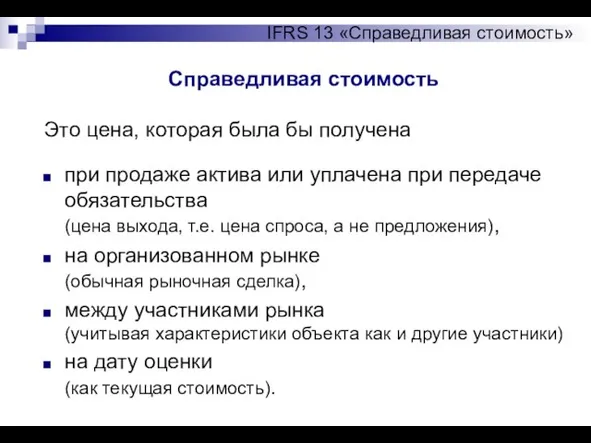

- 28. Справедливая стоимость IFRS 13 «Справедливая стоимость» Это цена, которая была бы получена при продаже актива или

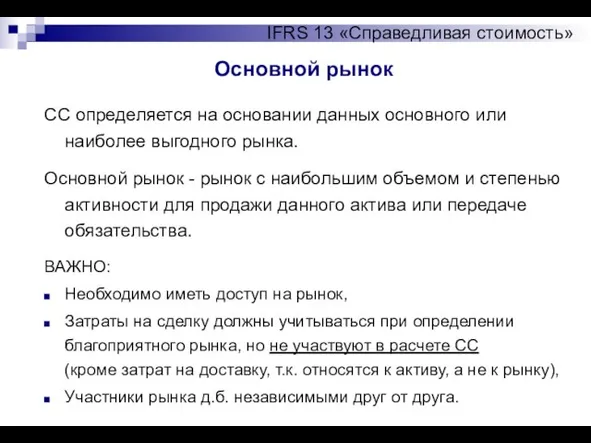

- 29. Основной рынок IFRS 13 «Справедливая стоимость» СС определяется на основании данных основного или наиболее выгодного рынка.

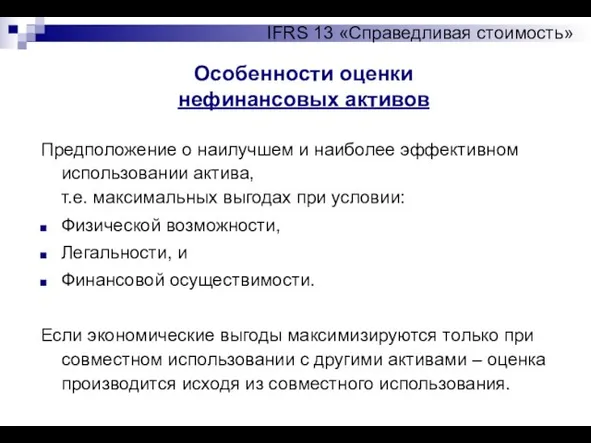

- 30. Особенности оценки нефинансовых активов IFRS 13 «Справедливая стоимость» Предположение о наилучшем и наиболее эффективном использовании актива,

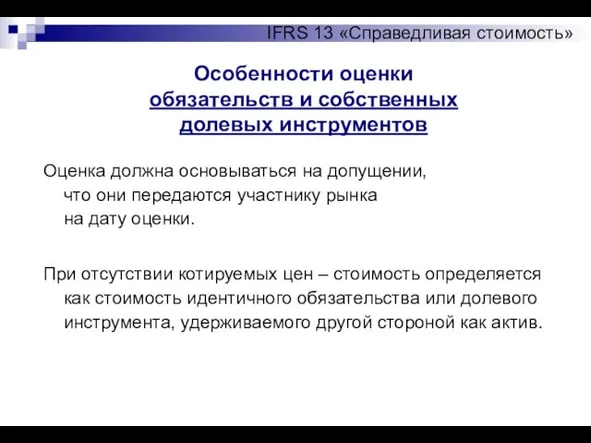

- 31. Особенности оценки обязательств и собственных долевых инструментов IFRS 13 «Справедливая стоимость» Оценка должна основываться на допущении,

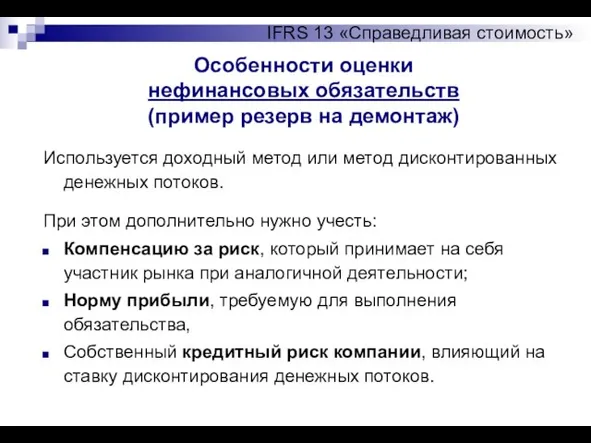

- 32. Особенности оценки нефинансовых обязательств (пример резерв на демонтаж) IFRS 13 «Справедливая стоимость» Используется доходный метод или

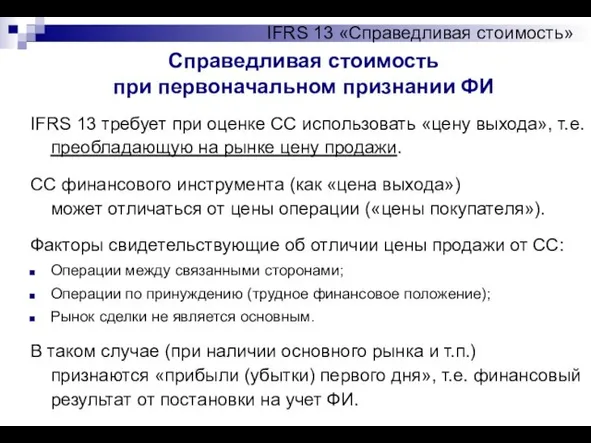

- 33. Справедливая стоимость при первоначальном признании ФИ IFRS 13 «Справедливая стоимость» IFRS 13 требует при оценке СС

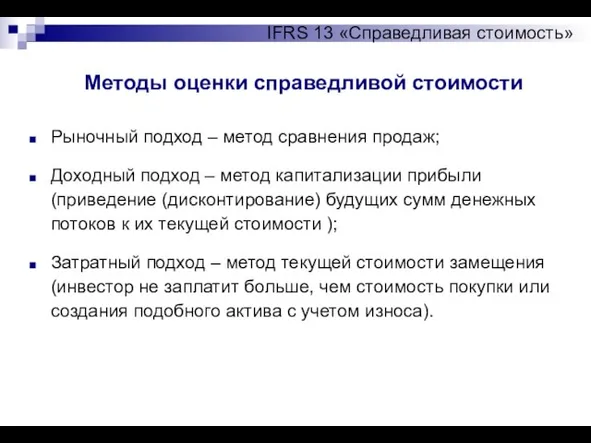

- 34. Методы оценки справедливой стоимости IFRS 13 «Справедливая стоимость» Рыночный подход – метод сравнения продаж; Доходный подход

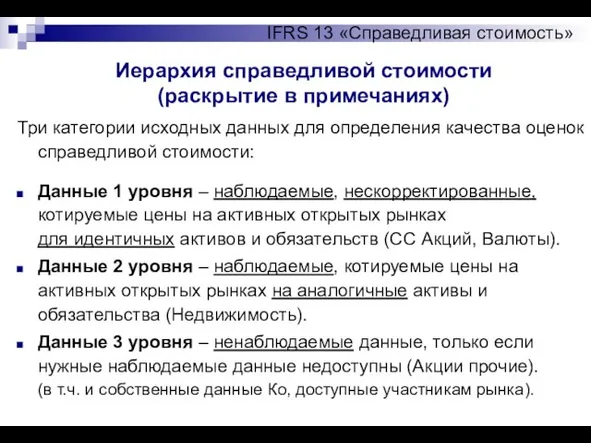

- 35. Иерархия справедливой стоимости (раскрытие в примечаниях) IFRS 13 «Справедливая стоимость» Три категории исходных данных для определения

- 36. Ваши вопросы ??? IFRS 13 «Справедливая стоимость»

- 37. МСФО для предприятий малого и среднего бизнеса

- 38. МСФО для малого и среднего бизнеса Разработка велась долгое время. Многие страны применяют МСФО как часть

- 39. Основная задача – Упрощение требований для МСП на основе факторов МСФО для малого и среднего бизнеса

- 40. Компании малого и среднего бизнеса МСФО для малого и среднего бизнеса a). Не обязаны представлять свою

- 41. МСФО, идентичные для МСП МСФО для малого и среднего бизнеса Представление финансовой отчетности Основные средства Запасы

- 42. Обобщение различий МСФО для малого и среднего бизнеса Требования к признанию и оценке А, О, Д,

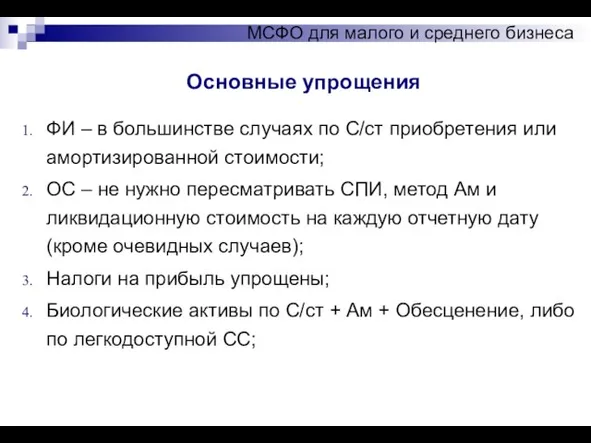

- 43. Основные упрощения МСФО для малого и среднего бизнеса ФИ – в большинстве случаях по С/ст приобретения

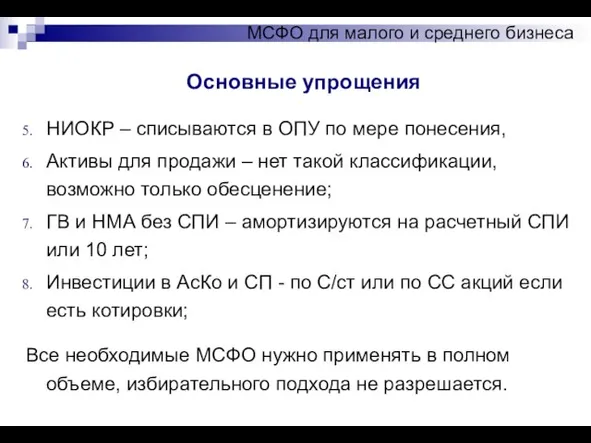

- 44. Основные упрощения МСФО для малого и среднего бизнеса НИОКР – списываются в ОПУ по мере понесения,

- 45. Ваши вопросы ??? МСФО для малого и среднего бизнеса

- 46. МСФО – Ожидаемые изменения

- 48. Скачать презентацию

Слайд 3МСФО – Признание в России

Приказом Минфина РФ

№160н от 25.11.2011 года

МСФО

МСФО – Признание в России

Приказом Минфина РФ №160н от 25.11.2011 года МСФО

Слайд 4МСФО (IFRS) 9

«Финансовые инструменты»

МСФО (IFRS) 9

«Финансовые инструменты»

Слайд 5IFRS 9 «Финансовые инструменты»

Выпущен в ноябре 2009 в части классификации и

IFRS 9 «Финансовые инструменты»

Выпущен в ноябре 2009 в части классификации и

Слайд 6IAS 32/39, IFRS 7 «Финансовые инструменты»

Финансовые инструменты классифицируются на:

Финансовые активы (ФА)

Финансовые обязательства

IAS 32/39, IFRS 7 «Финансовые инструменты»

Финансовые инструменты классифицируются на:

Финансовые активы (ФА)

Финансовые обязательства

Слайд 7IAS 32/39, IFRS 7 «Финансовые инструменты»

Финансовый актив - это:

Денежные средства,

Право требования денежные

IAS 32/39, IFRS 7 «Финансовые инструменты»

Финансовый актив - это:

Денежные средства,

Право требования денежные

Слайд 8IAS 32/39, IFRS 7 «Финансовые инструменты»

Финансовое обязательства – это:

Кредиторская задолженность

Договор обмена акциям

IAS 32/39, IFRS 7 «Финансовые инструменты»

Финансовое обязательства – это:

Кредиторская задолженность

Договор обмена акциям

Слайд 9IAS 32/39, IFRS 7 «Финансовые инструменты»

IFRS 9 выделяет две основных категории ФА:

Оцениваемые

IAS 32/39, IFRS 7 «Финансовые инструменты»

IFRS 9 выделяет две основных категории ФА:

Оцениваемые

Слайд 10IAS 32/39, IFRS 7 «Финансовые инструменты»

Долговые ФА по Амортизированной стоимости, если:

Задача Бизнес-модели

IAS 32/39, IFRS 7 «Финансовые инструменты»

Долговые ФА по Амортизированной стоимости, если:

Задача Бизнес-модели

Слайд 11IAS 32/39, IFRS 7 «Финансовые инструменты»

Ранее используемая классификация ФА

IAS 32/39, IFRS 7 «Финансовые инструменты»

Ранее используемая классификация ФА

Слайд 12IAS 32/39, IFRS 7 «Финансовые инструменты»

ФО, оцениваемые по СС,

с отнесением изменений

IAS 32/39, IFRS 7 «Финансовые инструменты»

ФО, оцениваемые по СС,

с отнесением изменений

Слайд 13IAS 32/39, IFRS 7 «Финансовые инструменты»

Ваши вопросы ???

IAS 32/39, IFRS 7 «Финансовые инструменты»

Ваши вопросы ???

Слайд 14Объединения бизнеса и отчетность групп компаний

Объединения бизнеса и отчетность групп компаний

Слайд 15Объединение бизнеса и отчетность группы компаний

Виды финансовых вложений

дочерние компании (контроль);

зависимые компании

(существенное

Объединение бизнеса и отчетность группы компаний

Виды финансовых вложений

дочерние компании (контроль);

зависимые компании

(существенное

Слайд 16Новое в МСФО по консолидации

Объединение бизнеса и отчетность группы компаний

В мае 2011

Новое в МСФО по консолидации

Объединение бизнеса и отчетность группы компаний

В мае 2011

Слайд 17Новое в МСФО по консолидации

Объединение бизнеса и отчетность группы компаний

Внесены изменения в

Новое в МСФО по консолидации

Объединение бизнеса и отчетность группы компаний

Внесены изменения в

Слайд 18Новое в МСФО по консолидации

Объединение бизнеса и отчетность группы компаний

Все принятые изменения

Новое в МСФО по консолидации

Объединение бизнеса и отчетность группы компаний

Все принятые изменения

Слайд 19Объединение бизнеса и отчетность группы компаний

Инвестиции в другие компании

Консолидация

IFRS 3 «Объединение компаний»

IFRS

Объединение бизнеса и отчетность группы компаний

Инвестиции в другие компании

Консолидация

IFRS 3 «Объединение компаний»

IFRS

Слайд 20Объединение бизнеса и отчетность группы компаний

Инвестиции в другие компании

Раскрытие информации

IFRS 12 Раскрытие

Объединение бизнеса и отчетность группы компаний

Инвестиции в другие компании

Раскрытие информации

IFRS 12 Раскрытие

Слайд 21IFRS 3 «Объединение предприятий», IFRS 10 «Консолидированная финансовая отчетность»

Новое определение контроля (одновременно):

полномочия

IFRS 3 «Объединение предприятий», IFRS 10 «Консолидированная финансовая отчетность»

Новое определение контроля (одновременно):

полномочия

Слайд 22IAS 28 «Инвестиции в ассоциированные и совместные предприятия»

Отменен метод пропорциональной консолидации для

IAS 28 «Инвестиции в ассоциированные и совместные предприятия»

Отменен метод пропорциональной консолидации для

Слайд 23Долевой метод учета

Первоначально инвестиция отражается

по себестоимости покупки (по сумме Инвестиций).

На дату

Долевой метод учета

Первоначально инвестиция отражается

по себестоимости покупки (по сумме Инвестиций).

На дату

Слайд 24IAS 31 «Участие в совместных предприятиях»

Изменения - Виды СД

IAS 31 «Участие в совместных предприятиях»

Изменения - Виды СД

Слайд 25Ваши вопросы ???

Объединение бизнеса и отчетность группы компаний

Ваши вопросы ???

Объединение бизнеса и отчетность группы компаний

Слайд 26МСФО (IFRS) 13

«Оценка справедливой стоимости»

МСФО (IFRS) 13

«Оценка справедливой стоимости»

Слайд 27IFRS 13 «Справедливая стоимость»

Новый стандарт, впервые в истории МСФО целом посвящен оценке

IFRS 13 «Справедливая стоимость»

Новый стандарт, впервые в истории МСФО целом посвящен оценке

Слайд 28Справедливая стоимость

IFRS 13 «Справедливая стоимость»

Это цена, которая была бы получена

при продаже

Справедливая стоимость

IFRS 13 «Справедливая стоимость»

Это цена, которая была бы получена

при продаже

Слайд 29Основной рынок

IFRS 13 «Справедливая стоимость»

СС определяется на основании данных основного или наиболее

Основной рынок

IFRS 13 «Справедливая стоимость»

СС определяется на основании данных основного или наиболее

Слайд 30Особенности оценки

нефинансовых активов

IFRS 13 «Справедливая стоимость»

Предположение о наилучшем и наиболее эффективном

Особенности оценки

нефинансовых активов

IFRS 13 «Справедливая стоимость»

Предположение о наилучшем и наиболее эффективном

Слайд 31Особенности оценки

обязательств и собственных

долевых инструментов

IFRS 13 «Справедливая стоимость»

Оценка должна основываться

Особенности оценки

обязательств и собственных

долевых инструментов

IFRS 13 «Справедливая стоимость»

Оценка должна основываться

Слайд 32Особенности оценки

нефинансовых обязательств

(пример резерв на демонтаж)

IFRS 13 «Справедливая стоимость»

Используется доходный

Особенности оценки

нефинансовых обязательств

(пример резерв на демонтаж)

IFRS 13 «Справедливая стоимость»

Используется доходный

Слайд 33Справедливая стоимость

при первоначальном признании ФИ

IFRS 13 «Справедливая стоимость»

IFRS 13 требует при

Справедливая стоимость

при первоначальном признании ФИ

IFRS 13 «Справедливая стоимость»

IFRS 13 требует при

Слайд 34Методы оценки справедливой стоимости

IFRS 13 «Справедливая стоимость»

Рыночный подход – метод сравнения продаж;

Доходный

Методы оценки справедливой стоимости

IFRS 13 «Справедливая стоимость»

Рыночный подход – метод сравнения продаж;

Доходный

Слайд 35Иерархия справедливой стоимости

(раскрытие в примечаниях)

IFRS 13 «Справедливая стоимость»

Три категории исходных данных

Иерархия справедливой стоимости

(раскрытие в примечаниях)

IFRS 13 «Справедливая стоимость»

Три категории исходных данных

Слайд 36Ваши вопросы ???

IFRS 13 «Справедливая стоимость»

Ваши вопросы ???

IFRS 13 «Справедливая стоимость»

Слайд 37МСФО

для предприятий малого и среднего бизнеса

МСФО

для предприятий малого и среднего бизнеса

Слайд 38МСФО для малого и среднего бизнеса

Разработка велась долгое время.

Многие страны применяют МСФО

МСФО для малого и среднего бизнеса

Разработка велась долгое время.

Многие страны применяют МСФО

Слайд 39Основная задача –

Упрощение требований для МСП

на основе факторов

МСФО для малого

Основная задача –

Упрощение требований для МСП

на основе факторов

МСФО для малого

Слайд 40Компании малого и среднего бизнеса

МСФО для малого и среднего бизнеса

a). Не обязаны

Компании малого и среднего бизнеса

МСФО для малого и среднего бизнеса

a). Не обязаны

Слайд 41МСФО, идентичные для МСП

МСФО для малого и среднего бизнеса

Представление финансовой отчетности

Основные средства

Запасы

Выручка

Резервы

МСФО, идентичные для МСП

МСФО для малого и среднего бизнеса

Представление финансовой отчетности

Основные средства

Запасы

Выручка

Резервы

Слайд 42Обобщение различий

МСФО для малого и среднего бизнеса

Требования к признанию и оценке А,

Обобщение различий

МСФО для малого и среднего бизнеса

Требования к признанию и оценке А,

Слайд 43Основные упрощения

МСФО для малого и среднего бизнеса

ФИ – в большинстве случаях по

Основные упрощения

МСФО для малого и среднего бизнеса

ФИ – в большинстве случаях по

Слайд 44Основные упрощения

МСФО для малого и среднего бизнеса

НИОКР – списываются в ОПУ по

Основные упрощения

МСФО для малого и среднего бизнеса

НИОКР – списываются в ОПУ по

Слайд 45Ваши вопросы ???

МСФО для малого и среднего бизнеса

Ваши вопросы ???

МСФО для малого и среднего бизнеса

Слайд 46МСФО –

Ожидаемые изменения

МСФО –

Ожидаемые изменения

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса