- МСФО для МСБ

Содержание

- 2. Раздел 1 – Предприятия малого и среднего бизнеса Определение ПМСБ дано так, как применяется ПМСФО: не

- 3. Раздел 2 – Концепции и принципы Цель финансовой отчетности общего назначения Качественные характеристики Определяет активы, обязательства,

- 4. Раздел 3 – Представление финансовой отчетности Достоверное: предполагается, что будет иметь место, если будут выполнены МСФО

- 5. Раздел 4 – Отчет о финансовом состоянии Можно также называть «балансом» Разбивка на текущие и долгосрочные

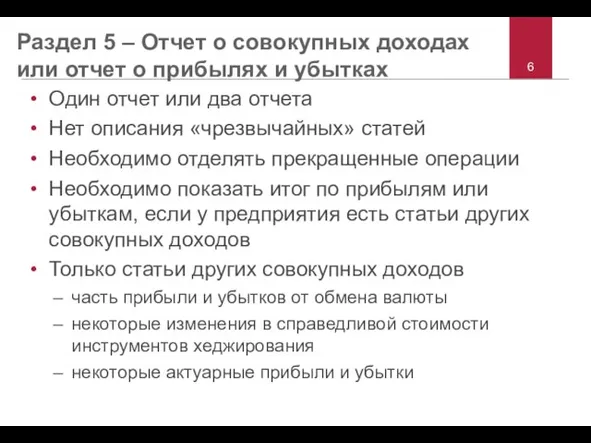

- 6. Раздел 5 – Отчет о совокупных доходах или отчет о прибылях и убытках Один отчет или

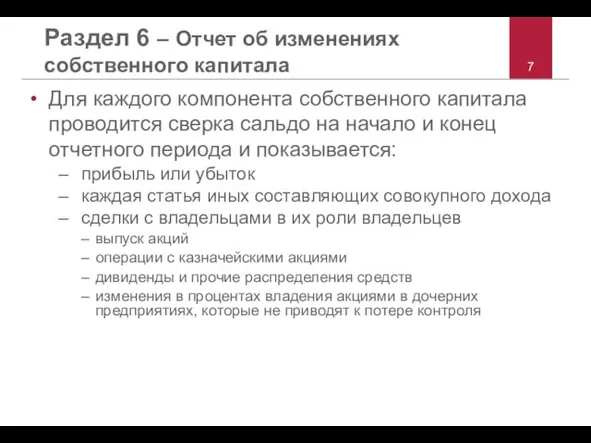

- 7. Раздел 6 – Отчет об изменениях собственного капитала Для каждого компонента собственного капитала проводится сверка сальдо

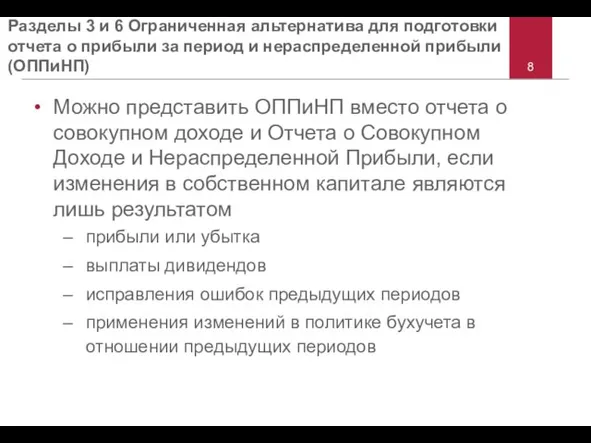

- 8. Разделы 3 и 6 Ограниченная альтернатива для подготовки отчета о прибыли за период и нераспределенной прибыли

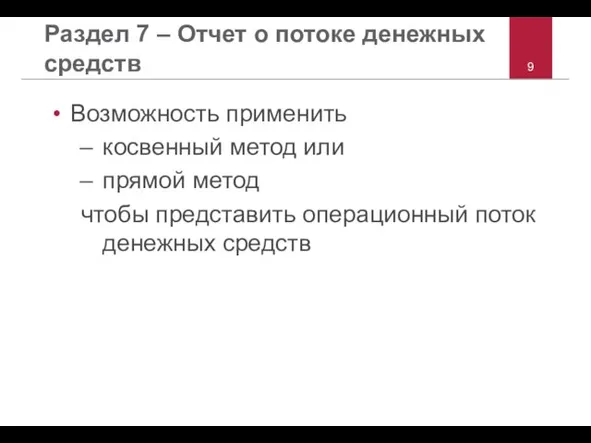

- 9. Раздел 7 – Отчет о потоке денежных средств Возможность применить косвенный метод или прямой метод чтобы

- 10. Раздел 8 – Примечания Раскрывают основу для подготовки отчетов (т.е. МСФО для ПМСБ) Свод существенных компонентов

- 11. Раздел 9 – Консолидация Консолидация необходима при наличии материнских и дочерних компаний, за исключением: Дочерняя компания

- 12. Раздел 10 – Учетная Политика Если определенный вопрос решен в МСФО для ПМСБ, необходимо выполнить требования

- 13. Раздел 11 – Основные финансовые инструменты Определяет, какие финансовые инструменты являются основными (т.е. входят в Раздел

- 14. Раздел 12 – Прочие финансовые инструменты Финансовые инструменты, не включенные в Раздел 11, оцениваются по справедливой

- 15. Раздел 13 – Запасы Измеряется по наименьшему из стоимости и расчетной цене продажи за вычетом затрат

- 16. Раздел 14 – Ассоциированные предприятия Можно использовать: Модель затрат (за исключением тех случаев, когда цены публикуются,

- 17. Раздел 15 – Совместная деятельность Можно использовать: Затратную модель (за исключением тех случаев, когда цены публикуются,

- 18. Раздел 16 – Инвестиционная собственность Если можно измерить надежным способом справедливую стоимость без чрезмерных затрат или

- 19. Раздел 17 – Основные Средства (ОС) Модель «изначальная стоимость – амортизация – обесценение» Амортизация основных узлов

- 20. Раздел 18 – нематериальные активы, кроме гудвила Модель «изначальная стоимость – амортизация – обесценение» Не учитываются

- 21. Раздел 19 – Объединения бизнеса и гудвил Метод приобретения Амортизация гудвила. Если невозможно оценить полезный срок

- 22. Раздел 20 – Аренда Классификация – финансовая или операционная аренда Финансовая аренда измеряется по наименьшему из

- 23. Раздел 21 – Резервы и условные события Учет обязательств по прошлым событиям, которые можно правильно оценить

- 24. Раздел 22 – Обязательства и собственный капитал Руководство по отнесению инструментов к обязательствам или собственному капиталу

- 25. Раздел 23 – Доход Некоторые принципы как в МСБУ 18 и МСБУ 11 Ценности/Товары: Доход учитывается,

- 26. Раздел 24 – Государственные субсидии Все измеряются по справедливой стоимости актива, полученного или подлежащего к получению

- 27. Раздел 25 – Стоимость заимствования Все относятся к затратам, когда имеют место МСБУ 23 требует капитализировать

- 28. Раздел 26 – Выплаты, основанные на акциях Необходимо учитывать Измеряются по реальной стоимости, если практично Если

- 29. Раздел 27 – Обесценение активов Материальные запасы – меньшее из стоимости и цены продажи минус затраты

- 30. Раздел 28 – Вознаграждения работникам Учитывает затраты на вознаграждения работникам, на которые они имеют право в

- 31. Раздел 29 – Налог на прибыль Этапы в учете налога на прибыль: Признать текущий налог Определить,

- 32. Раздел 29 – Налог на прибыль продолжение Внести отсроченные налоги в актив или обязательства в результате

- 33. Раздел 30 – Перевод операций в иностранной валюте Раздел 30 предусматривает, как – определить функциональную валюту

- 34. Раздел 31 – Гиперинфляция Предприятие должно подготовить общую откорректированную финансовую отчетность на уровне общих цен, если

- 35. Раздел 32 – События после окончания отчетного периода Два вида событий после окончания отчетного периода события,

- 36. Раздел 33 – Раскрытие информации о связанных сторонах ФО предусматривает необходимость раскрытий, чтобы обратить внимание на

- 37. Раздел 34 – Специализированная деятельность Сельское хозяйство – используется реальная стоимость, если ее можно легко определить

- 39. Скачать презентацию

Слайд 3Раздел 2 – Концепции и принципы

Цель финансовой отчетности общего назначения

Качественные характеристики

Определяет активы,

Раздел 2 – Концепции и принципы

Цель финансовой отчетности общего назначения

Качественные характеристики

Определяет активы,

Слайд 4Раздел 3 – Представление финансовой отчетности

Достоверное: предполагается, что будет иметь место, если

Раздел 3 – Представление финансовой отчетности

Достоверное: предполагается, что будет иметь место, если

Слайд 5Раздел 4 – Отчет о финансовом состоянии

Можно также называть «балансом»

Разбивка на текущие

Раздел 4 – Отчет о финансовом состоянии

Можно также называть «балансом»

Разбивка на текущие

Слайд 6Раздел 5 – Отчет о совокупных доходах или отчет о прибылях и

Раздел 5 – Отчет о совокупных доходах или отчет о прибылях и

Слайд 7Раздел 6 – Отчет об изменениях собственного капитала

Для каждого компонента собственного капитала

Раздел 6 – Отчет об изменениях собственного капитала

Для каждого компонента собственного капитала

Слайд 8Разделы 3 и 6 Ограниченная альтернатива для подготовки отчета о прибыли за

Разделы 3 и 6 Ограниченная альтернатива для подготовки отчета о прибыли за

Слайд 9Раздел 7 – Отчет о потоке денежных средств

Возможность применить

косвенный метод или

прямой метод

чтобы

Раздел 7 – Отчет о потоке денежных средств

Возможность применить

косвенный метод или

прямой метод

чтобы

Слайд 10Раздел 8 – Примечания

Раскрывают основу для подготовки отчетов (т.е. МСФО для

Раздел 8 – Примечания

Раскрывают основу для подготовки отчетов (т.е. МСФО для

Слайд 11Раздел 9 – Консолидация

Консолидация необходима при наличии материнских и дочерних компаний, за

Раздел 9 – Консолидация

Консолидация необходима при наличии материнских и дочерних компаний, за

Слайд 12Раздел 10 – Учетная Политика

Если определенный вопрос решен в МСФО для ПМСБ,

Раздел 10 – Учетная Политика

Если определенный вопрос решен в МСФО для ПМСБ,

Слайд 13Раздел 11 – Основные финансовые инструменты

Определяет, какие финансовые инструменты являются основными (т.е.

Раздел 11 – Основные финансовые инструменты

Определяет, какие финансовые инструменты являются основными (т.е.

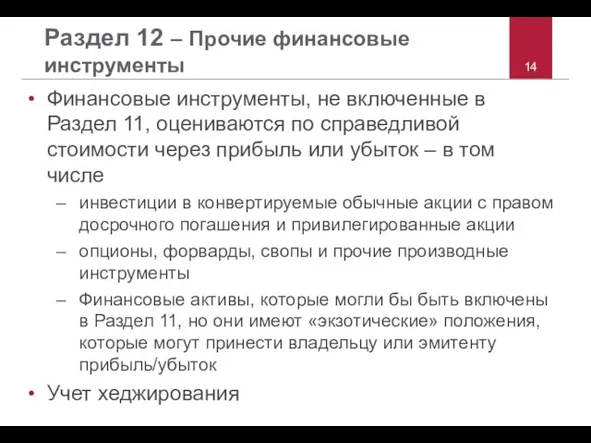

Слайд 14Раздел 12 – Прочие финансовые инструменты

Финансовые инструменты, не включенные в Раздел 11,

Раздел 12 – Прочие финансовые инструменты

Финансовые инструменты, не включенные в Раздел 11,

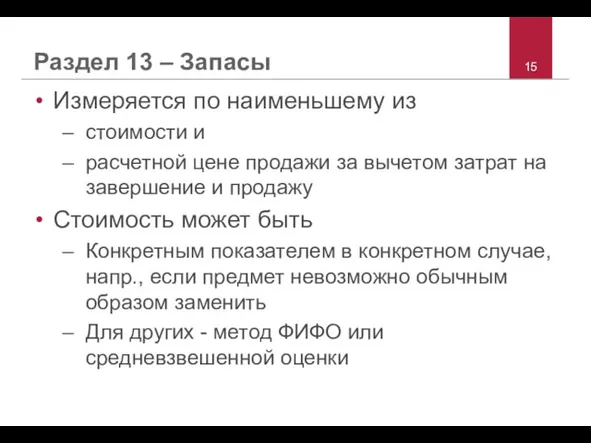

Слайд 15Раздел 13 – Запасы

Измеряется по наименьшему из

стоимости и

расчетной цене продажи за вычетом

Раздел 13 – Запасы

Измеряется по наименьшему из

стоимости и

расчетной цене продажи за вычетом

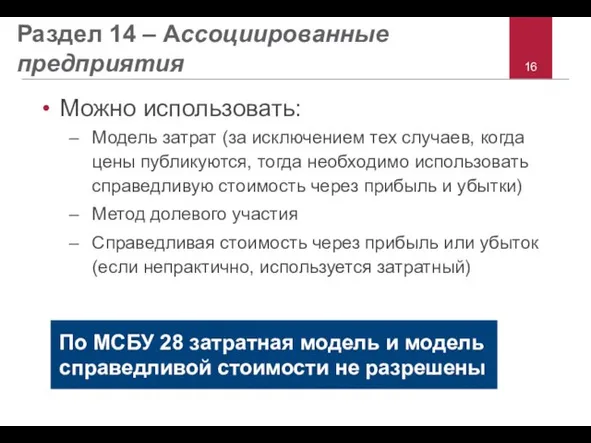

Слайд 16Раздел 14 – Ассоциированные предприятия

Можно использовать:

Модель затрат (за исключением тех случаев, когда

Раздел 14 – Ассоциированные предприятия

Можно использовать:

Модель затрат (за исключением тех случаев, когда

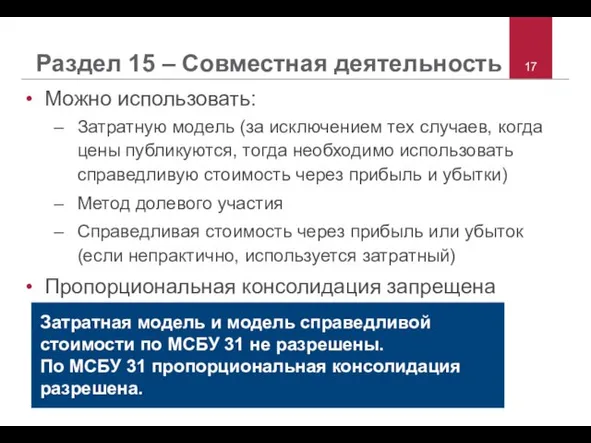

Слайд 17Раздел 15 – Совместная деятельность

Можно использовать:

Затратную модель (за исключением тех случаев, когда

Раздел 15 – Совместная деятельность

Можно использовать:

Затратную модель (за исключением тех случаев, когда

Слайд 18Раздел 16 – Инвестиционная собственность

Если можно измерить надежным способом справедливую стоимость без

Раздел 16 – Инвестиционная собственность

Если можно измерить надежным способом справедливую стоимость без

Слайд 19Раздел 17 – Основные Средства (ОС)

Модель «изначальная стоимость – амортизация – обесценение»

Амортизация

Раздел 17 – Основные Средства (ОС)

Модель «изначальная стоимость – амортизация – обесценение»

Амортизация

Слайд 20 Раздел 18 – нематериальные активы, кроме гудвила

Модель «изначальная стоимость – амортизация

Раздел 18 – нематериальные активы, кроме гудвила

Модель «изначальная стоимость – амортизация

Слайд 21Раздел 19 – Объединения бизнеса и гудвил

Метод приобретения

Амортизация гудвила. Если невозможно оценить

Раздел 19 – Объединения бизнеса и гудвил

Метод приобретения

Амортизация гудвила. Если невозможно оценить

Слайд 22Раздел 20 – Аренда

Классификация – финансовая или операционная аренда

Финансовая аренда измеряется по

Раздел 20 – Аренда

Классификация – финансовая или операционная аренда

Финансовая аренда измеряется по

Слайд 23Раздел 21 – Резервы и условные события

Учет обязательств по прошлым событиям, которые

Раздел 21 – Резервы и условные события

Учет обязательств по прошлым событиям, которые

Слайд 24Раздел 22 – Обязательства и собственный капитал

Руководство по отнесению инструментов к обязательствам

Раздел 22 – Обязательства и собственный капитал

Руководство по отнесению инструментов к обязательствам

Слайд 25Раздел 23 – Доход

Некоторые принципы как в МСБУ 18 и МСБУ 11

Ценности/Товары:

Раздел 23 – Доход

Некоторые принципы как в МСБУ 18 и МСБУ 11

Ценности/Товары:

Слайд 26Раздел 24 – Государственные субсидии

Все измеряются по справедливой стоимости актива, полученного или

Раздел 24 – Государственные субсидии

Все измеряются по справедливой стоимости актива, полученного или

Слайд 27Раздел 25 – Стоимость заимствования

Все относятся к затратам, когда имеют место

МСБУ 23

Раздел 25 – Стоимость заимствования

Все относятся к затратам, когда имеют место

МСБУ 23

Слайд 28Раздел 26 – Выплаты, основанные на акциях

Необходимо учитывать

Измеряются по реальной стоимости, если

Раздел 26 – Выплаты, основанные на акциях

Необходимо учитывать

Измеряются по реальной стоимости, если

Слайд 29Раздел 27 – Обесценение активов

Материальные запасы – меньшее из стоимости и цены

Раздел 27 – Обесценение активов

Материальные запасы – меньшее из стоимости и цены

Слайд 30Раздел 28 – Вознаграждения работникам

Учитывает затраты на вознаграждения работникам, на которые они

Раздел 28 – Вознаграждения работникам

Учитывает затраты на вознаграждения работникам, на которые они

Слайд 31Раздел 29 – Налог на прибыль

Этапы в учете налога на прибыль:

Признать текущий

Раздел 29 – Налог на прибыль

Этапы в учете налога на прибыль:

Признать текущий

Слайд 32Раздел 29 – Налог на прибыль продолжение

Внести отсроченные налоги в актив или

Раздел 29 – Налог на прибыль продолжение

Внести отсроченные налоги в актив или

Слайд 33Раздел 30 – Перевод операций в иностранной валюте

Раздел 30 предусматривает, как

– определить

Раздел 30 – Перевод операций в иностранной валюте

Раздел 30 предусматривает, как

– определить

Слайд 34Раздел 31 – Гиперинфляция

Предприятие должно подготовить общую откорректированную финансовую отчетность на уровне

Раздел 31 – Гиперинфляция

Предприятие должно подготовить общую откорректированную финансовую отчетность на уровне

Слайд 35Раздел 32 – События после окончания отчетного периода

Два вида событий после окончания

Раздел 32 – События после окончания отчетного периода

Два вида событий после окончания

Слайд 36Раздел 33 – Раскрытие информации о связанных сторонах

ФО предусматривает необходимость раскрытий, чтобы

Раздел 33 – Раскрытие информации о связанных сторонах

ФО предусматривает необходимость раскрытий, чтобы

Слайд 37Раздел 34 – Специализированная деятельность

Сельское хозяйство – используется реальная стоимость, если ее

Раздел 34 – Специализированная деятельность

Сельское хозяйство – используется реальная стоимость, если ее

Презентация на тему Мировые природные ресурсы

Презентация на тему Мировые природные ресурсы Поворотная петля для безимпостных окон

Поворотная петля для безимпостных окон Vox – Технология будущего

Vox – Технология будущего Особенности оборудования RuggedCom

Особенности оборудования RuggedCom Политическая экономия реформ и стабилизации

Политическая экономия реформ и стабилизации Блюдо из птицы

Блюдо из птицы Драматургия оперы «КАРМЕН»

Драматургия оперы «КАРМЕН» Самостоятельная работа студентов. Логический анализ текста

Самостоятельная работа студентов. Логический анализ текста ЭКСПЕРТИЗА ТЕХНОЛОГИЧЕСКОЙ КУЛЬТУРЫ УЧИТЕЛЯ Н.Г. ОСАДЧЕНКО, кандидат педагогических наук, доцент кафедры педагогики РО ИПК и П

ЭКСПЕРТИЗА ТЕХНОЛОГИЧЕСКОЙ КУЛЬТУРЫ УЧИТЕЛЯ Н.Г. ОСАДЧЕНКО, кандидат педагогических наук, доцент кафедры педагогики РО ИПК и П «Разработка Metro Style приложений»

«Разработка Metro Style приложений» Цветные ресницы

Цветные ресницы Проект по использованию ИКТ в рамках образовательных и воспитательных мероприятий для учащихся .

Проект по использованию ИКТ в рамках образовательных и воспитательных мероприятий для учащихся . Элективная астрология

Элективная астрология Виды юридической ответственности

Виды юридической ответственности Учитель географии Заместитель директора по УВР(начальная школа) Я жалею о том, что не видел лица всей Земли Всех её океанов, вершин

Учитель географии Заместитель директора по УВР(начальная школа) Я жалею о том, что не видел лица всей Земли Всех её океанов, вершин  Моя профессия - библиотекарь

Моя профессия - библиотекарь Бухгалтерские программы. Годовой бюджет предприятия

Бухгалтерские программы. Годовой бюджет предприятия ИНДИЯ И КИТАЙ В ДРЕВНОСТИ

ИНДИЯ И КИТАЙ В ДРЕВНОСТИ Архитектурный шрифт. Итальянский курсив

Архитектурный шрифт. Итальянский курсив Маки в живописи

Маки в живописи Инфляция и дефляция: понятие, причины, последствия. Виды инфляции

Инфляция и дефляция: понятие, причины, последствия. Виды инфляции Особенности архитектуры

Особенности архитектуры Презентация на тему Объём тел

Презентация на тему Объём тел WebVisor. Как управлять поведением интернет-покупателей?

WebVisor. Как управлять поведением интернет-покупателей? Контрольно-обобщающий по теме разрезы и сечения

Контрольно-обобщающий по теме разрезы и сечения Фотодело. Бабушки и дедушки города

Фотодело. Бабушки и дедушки города Методические рекомендации по оформлению результатов ученической проектной деятельности

Методические рекомендации по оформлению результатов ученической проектной деятельности Введение ФГОС в начальной школе

Введение ФГОС в начальной школе