- ПРИВЛЕЧЕНИЕ КАПИТАЛАНА ФОНДОВОМ РЫНКЕ КАЗАХСТАНА ИНОСТРАННЫМИ КОМПАНИЯМИ: ЗАЧЕМ И КАК

Содержание

- 2. ЗАЧЕМ?

- 3. БЫСТРОРАСТУЩИЙ РЫНОК Из почти 170 млрд USD оборота биржевого рынка в 2006 году 67,3% (114 млрд

- 4. ДВИЖУЩАЯ СИЛА РЫНКА Рост биржевого рынка – отражение роста активов институциональных инвесторов, которые на конец 2006

- 5. "СЛУШАТЬ НАДО СЮДА!" Общий оборот KASE по акциям за 2006 год – 4 026,6 млн USD,

- 6. ЭТО ПРОСТО ДЛЯ ИЛЛЮСТРАЦИИ Рост индекса за 2005–2006 годы составил 10,9 раз, за 2006 год –

- 7. "ДВА САПОГА – ПАРА" Облигационный рынок Казахстана – продукт пенсионной реформы. На конец 2006 года активы

- 8. ВСЁ НИЖЕ, И НИЖЕ, И НИЖЕ …

- 9. … И ПОДЛИННЕЕ … Средний срок обращения листинговых облигаций устойчиво растет: в 2006 году для облигаций

- 10. … И ПОБОЛЬШЕ ! В 2006 году средний объем выпуска листинговых облигаций категории "А" составил 41,0

- 11. КАК?

- 12. ПРИВЛЕЧЕНИЕ КАПИТАЛА Иностранные компании могут привлечь капитал на фондовом рынке Казахстана посредством: продажи (в том числе

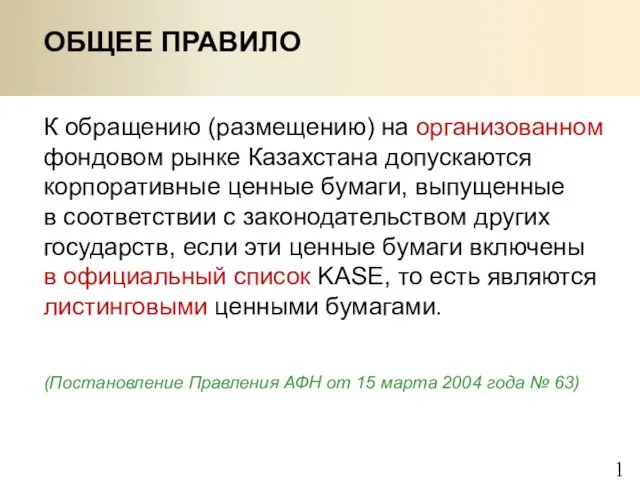

- 13. ОБЩЕЕ ПРАВИЛО К обращению (размещению) на организованном фондовом рынке Казахстана допускаются корпоративные ценные бумаги, выпущенные в

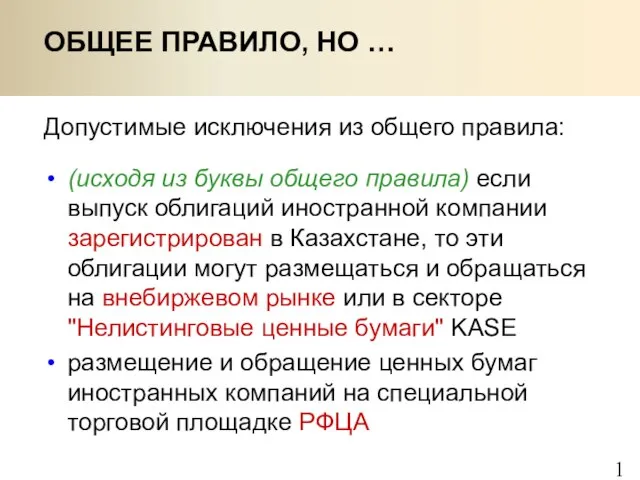

- 14. ОБЩЕЕ ПРАВИЛО, НО … Допустимые исключения из общего правила: (исходя из буквы общего правила) если выпуск

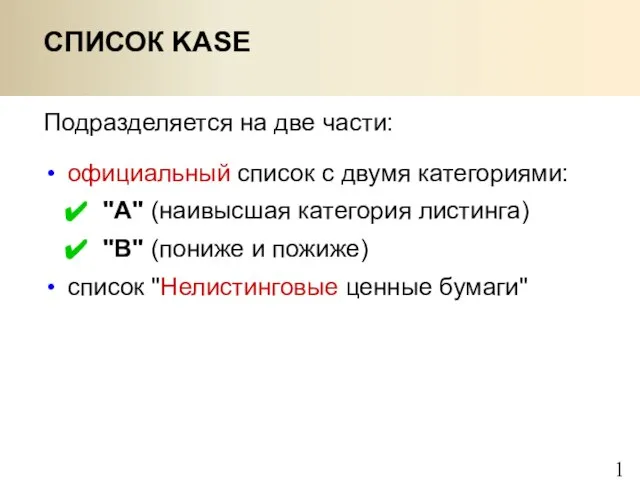

- 15. Подразделяется на две части: официальный список с двумя категориями: "А" (наивысшая категория листинга) "В" (пониже и

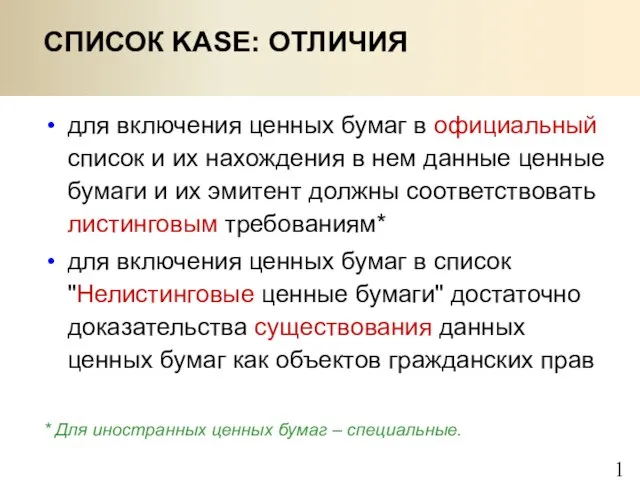

- 16. для включения ценных бумаг в официальный список и их нахождения в нем данные ценные бумаги и

- 17. постановление Правления АФН "О требованиях к эмитентам и их ценным бумагам, допускаемым (допущенным) к обращению на

- 18. для акций – свободное обращение срок существования эмитента – минимум 3 года составление финансовой отчетности в

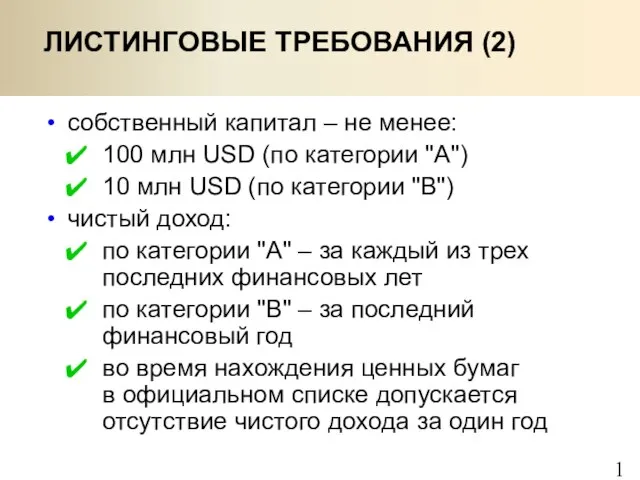

- 19. собственный капитал – не менее: 100 млн USD (по категории "А") 10 млн USD (по категории

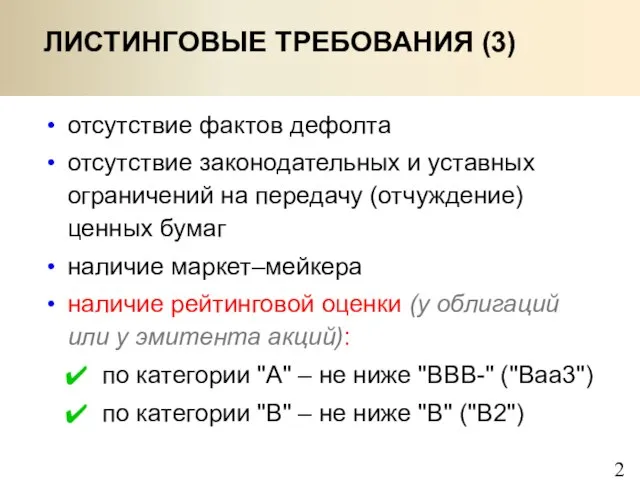

- 20. отсутствие фактов дефолта отсутствие законодательных и уставных ограничений на передачу (отчуждение) ценных бумаг наличие маркет–мейкера наличие

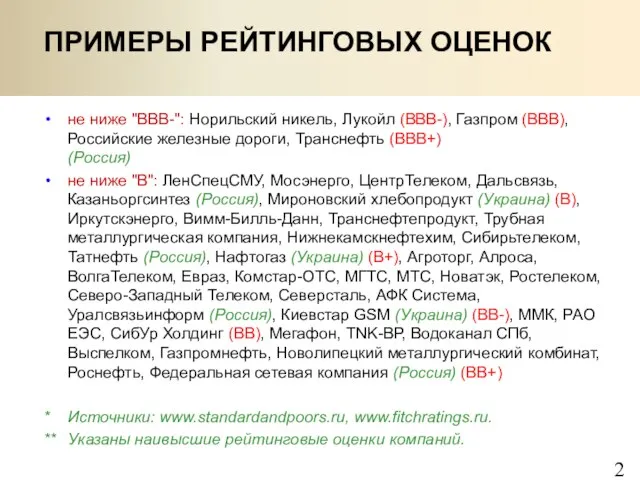

- 21. ПРИМЕРЫ РЕЙТИНГОВЫХ ОЦЕНОК не ниже "ВВВ-": Норильский никель, Лукойл (ВВВ-), Газпром (ВВВ), Российские железные дороги, Транснефть

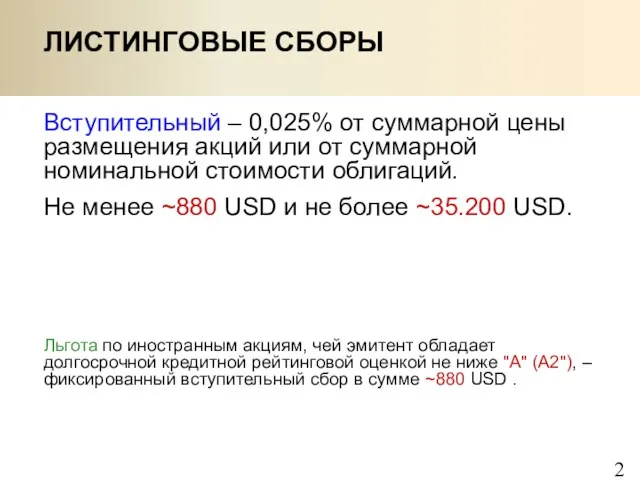

- 22. Вступительный – 0,025% от суммарной цены размещения акций или от суммарной номинальной стоимости облигаций. Не менее

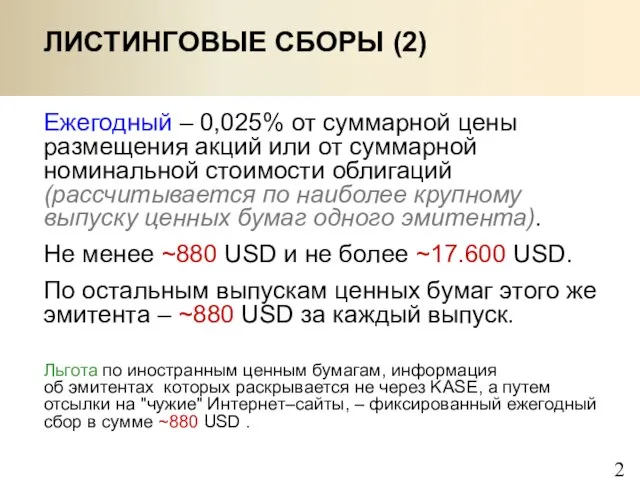

- 23. Ежегодный – 0,025% от суммарной цены размещения акций или от суммарной номинальной стоимости облигаций (рассчитывается по

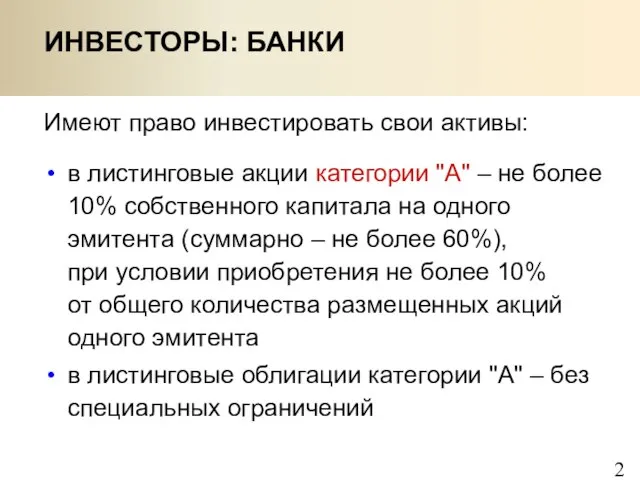

- 24. Имеют право инвестировать свои активы: ИНВЕСТОРЫ: БАНКИ в листинговые акции категории "А" – не более 10%

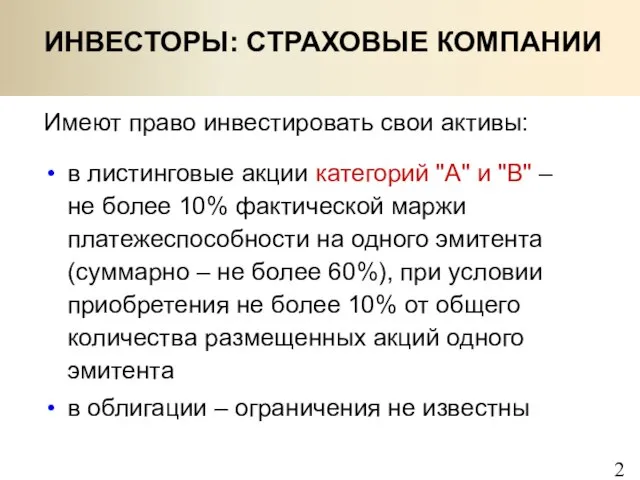

- 25. Имеют право инвестировать свои активы: ИНВЕСТОРЫ: СТРАХОВЫЕ КОМПАНИИ в листинговые акции категорий "А" и "В" –

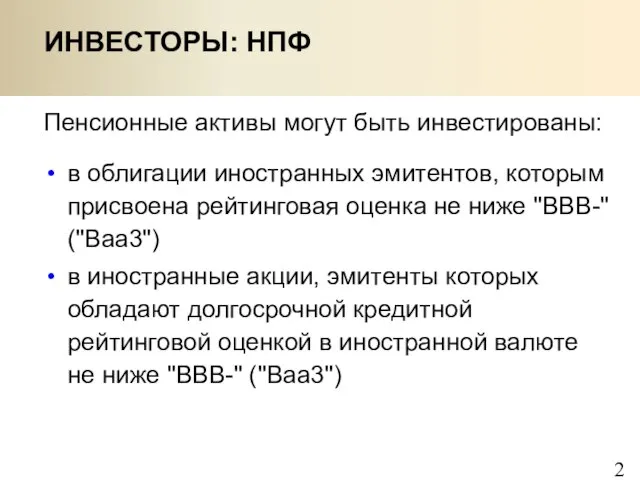

- 26. Пенсионные активы могут быть инвестированы: ИНВЕСТОРЫ: НПФ в облигации иностранных эмитентов, которым присвоена рейтинговая оценка не

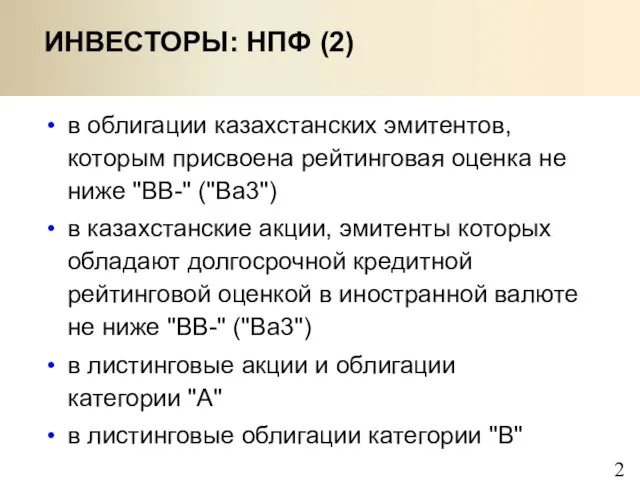

- 27. ИНВЕСТОРЫ: НПФ (2) в облигации казахстанских эмитентов, которым присвоена рейтинговая оценка не ниже "ВВ-" ("Ва3") в

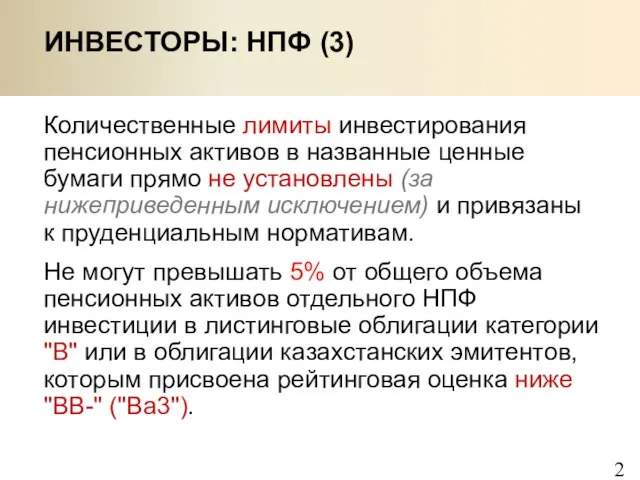

- 28. Количественные лимиты инвестирования пенсионных активов в названные ценные бумаги прямо не установлены (за нижеприведенным исключением) и

- 29. Получать рейтинговую оценку не ниже "ВВВ-" ("Ваа3") и доступ к пенсионным активам … Получать рейтинговую оценку

- 30. Рынок есть! Возможности тоже! Просто надо: … МДА, КАК ВСЁ У ВАС ЗАПУТАНО … искать юридические

- 31. РФЦА? Существующая модель РФЦА предусматривает 2 категории допуска: сектор "Нелистинговые ценные бумаги" – достаточно доказательства существования

- 32. РФЦА: ОГОВОРКА РЕГУЛЯТОРА (!) Нельзя инвестировать более 5% от пенсионных активов в облигации, прошедшие листинг на

- 33. РФЦА: УСЛОВИЕ ЛИСТИНГА 1 Главное: ценные бумаги должны находиться в официальном списке признаваемой фондовой биржи (например,

- 34. РФЦА: УСЛОВИЕ ЛИСТИНГА 2 Главное: у ценных бумаг или эмитента должна иметься рейтинговая оценка признаваемого рейтингового

- 35. РФЦА: УСЛОВИЕ ЛИСТИНГА 3 Пониженные листинговые требования и единственная категория листинга: См. приказы Председателя Агентства по

- 36. РФЦА: УСЛОВИЕ ЛИСТИНГА 3 (прод.) аудит годовой финансовой отчетности признаваемой аудиторской компанией (требование KASE – компанией

- 37. РФЦА: УСЛОВИЕ ЛИСТИНГА 3 (прод.) требование по размеру собственного капитала – не применяется требование по наличию

- 38. ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ Казахстан выстроил национальный фондовый рынок под потребности "внутренних" институциональных инвесторов, в

- 39. ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (2) Альтернатива 1: смягчать инвестиционное регулирование для НПФ и других крупных

- 40. ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (3) Чтобы вырастить ПИФы: ограничить индивидуальные инвестиции непрофессиональных инвесторов. Необученное население

- 41. ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (4) Желания должны соответствовать возможностям. На голом PR далеко не уедешь.

- 43. Скачать презентацию

Слайд 3БЫСТРОРАСТУЩИЙ РЫНОК

Из почти 170 млрд USD оборота биржевого рынка

в 2006 году

67,3%

БЫСТРОРАСТУЩИЙ РЫНОК

Из почти 170 млрд USD оборота биржевого рынка в 2006 году 67,3%

Слайд 4ДВИЖУЩАЯ СИЛА РЫНКА

Рост биржевого рынка – отражение роста активов институциональных инвесторов, которые

ДВИЖУЩАЯ СИЛА РЫНКА

Рост биржевого рынка – отражение роста активов институциональных инвесторов, которые

Слайд 5"СЛУШАТЬ НАДО СЮДА!"

Общий оборот KASE по акциям за 2006 год – 4

"СЛУШАТЬ НАДО СЮДА!"

Общий оборот KASE по акциям за 2006 год – 4

Слайд 6ЭТО ПРОСТО ДЛЯ ИЛЛЮСТРАЦИИ

Рост индекса за 2005–2006 годы составил 10,9 раз,

за 2006

ЭТО ПРОСТО ДЛЯ ИЛЛЮСТРАЦИИ

Рост индекса за 2005–2006 годы составил 10,9 раз, за 2006

Слайд 7"ДВА САПОГА – ПАРА"

Облигационный рынок Казахстана – продукт пенсионной реформы.

На конец 2006

"ДВА САПОГА – ПАРА"

Облигационный рынок Казахстана – продукт пенсионной реформы.

На конец 2006

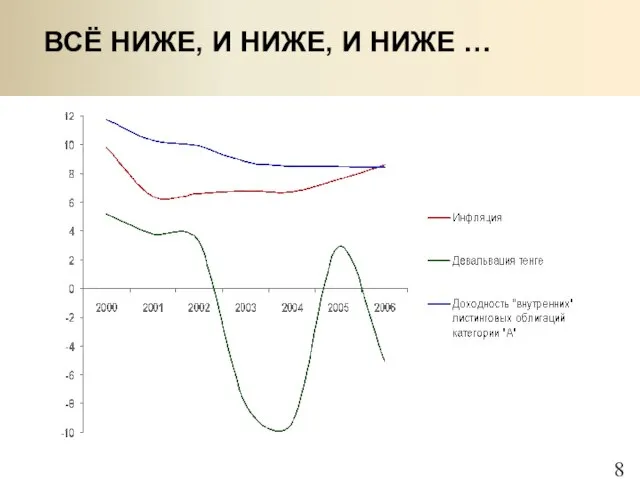

Слайд 8ВСЁ НИЖЕ, И НИЖЕ, И НИЖЕ …

ВСЁ НИЖЕ, И НИЖЕ, И НИЖЕ …

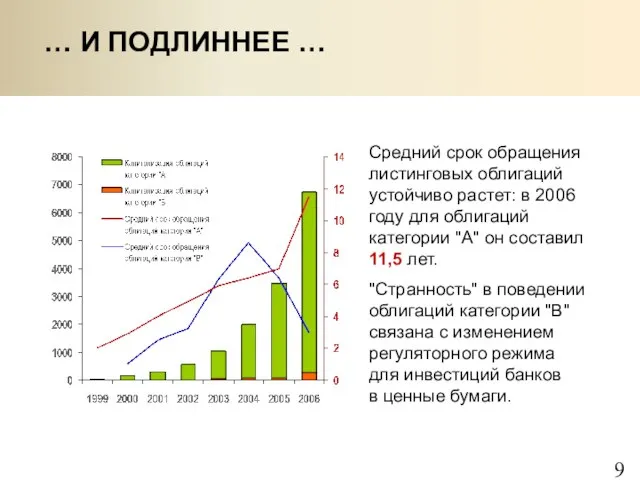

Слайд 9… И ПОДЛИННЕЕ …

Средний срок обращения листинговых облигаций устойчиво растет: в 2006

… И ПОДЛИННЕЕ …

Средний срок обращения листинговых облигаций устойчиво растет: в 2006

Слайд 10… И ПОБОЛЬШЕ !

В 2006 году средний объем выпуска листинговых облигаций категории

… И ПОБОЛЬШЕ !

В 2006 году средний объем выпуска листинговых облигаций категории

Слайд 11КАК?

КАК?

Слайд 12ПРИВЛЕЧЕНИЕ КАПИТАЛА

Иностранные компании могут привлечь капитал на фондовом рынке Казахстана посредством:

продажи (в

ПРИВЛЕЧЕНИЕ КАПИТАЛА

Иностранные компании могут привлечь капитал на фондовом рынке Казахстана посредством:

продажи (в

Слайд 13ОБЩЕЕ ПРАВИЛО

К обращению (размещению) на организованном фондовом рынке Казахстана допускаются корпоративные ценные

ОБЩЕЕ ПРАВИЛО

К обращению (размещению) на организованном фондовом рынке Казахстана допускаются корпоративные ценные

Слайд 14ОБЩЕЕ ПРАВИЛО, НО …

Допустимые исключения из общего правила:

(исходя из буквы общего правила)

ОБЩЕЕ ПРАВИЛО, НО …

Допустимые исключения из общего правила:

(исходя из буквы общего правила)

Слайд 15Подразделяется на две части:

официальный список с двумя категориями:

"А" (наивысшая категория листинга)

Подразделяется на две части:

официальный список с двумя категориями:

"А" (наивысшая категория листинга)

Слайд 16для включения ценных бумаг в официальный список и их нахождения в нем

для включения ценных бумаг в официальный список и их нахождения в нем

Слайд 17постановление Правления АФН "О требованиях к эмитентам

и их ценным бумагам, допускаемым

постановление Правления АФН "О требованиях к эмитентам и их ценным бумагам, допускаемым

Слайд 18для акций – свободное обращение

срок существования эмитента – минимум

3 года

составление финансовой

для акций – свободное обращение

срок существования эмитента – минимум

3 года

составление финансовой

Слайд 19собственный капитал – не менее:

100 млн USD (по категории "А")

10

собственный капитал – не менее:

100 млн USD (по категории "А")

10

Слайд 20отсутствие фактов дефолта

отсутствие законодательных и уставных ограничений на передачу (отчуждение) ценных бумаг

наличие

отсутствие фактов дефолта

отсутствие законодательных и уставных ограничений на передачу (отчуждение) ценных бумаг

наличие

Слайд 21ПРИМЕРЫ РЕЙТИНГОВЫХ ОЦЕНОК

не ниже "ВВВ-": Норильский никель, Лукойл (ВВВ-), Газпром (ВВВ), Российские

ПРИМЕРЫ РЕЙТИНГОВЫХ ОЦЕНОК

не ниже "ВВВ-": Норильский никель, Лукойл (ВВВ-), Газпром (ВВВ), Российские

Слайд 22Вступительный – 0,025% от суммарной цены размещения акций или от суммарной номинальной

Вступительный – 0,025% от суммарной цены размещения акций или от суммарной номинальной

Слайд 23Ежегодный – 0,025% от суммарной цены размещения акций или от суммарной номинальной

Ежегодный – 0,025% от суммарной цены размещения акций или от суммарной номинальной

Слайд 24Имеют право инвестировать свои активы:

ИНВЕСТОРЫ: БАНКИ

в листинговые акции категории "А" – не

Имеют право инвестировать свои активы:

ИНВЕСТОРЫ: БАНКИ

в листинговые акции категории "А" – не

Слайд 25Имеют право инвестировать свои активы:

ИНВЕСТОРЫ: СТРАХОВЫЕ КОМПАНИИ

в листинговые акции категорий "А" и

Имеют право инвестировать свои активы:

ИНВЕСТОРЫ: СТРАХОВЫЕ КОМПАНИИ

в листинговые акции категорий "А" и

Слайд 26Пенсионные активы могут быть инвестированы:

ИНВЕСТОРЫ: НПФ

в облигации иностранных эмитентов, которым присвоена рейтинговая

Пенсионные активы могут быть инвестированы:

ИНВЕСТОРЫ: НПФ

в облигации иностранных эмитентов, которым присвоена рейтинговая

Слайд 27ИНВЕСТОРЫ: НПФ (2)

в облигации казахстанских эмитентов, которым присвоена рейтинговая оценка не ниже

ИНВЕСТОРЫ: НПФ (2)

в облигации казахстанских эмитентов, которым присвоена рейтинговая оценка не ниже

Слайд 28Количественные лимиты инвестирования пенсионных активов в названные ценные бумаги прямо не установлены

Количественные лимиты инвестирования пенсионных активов в названные ценные бумаги прямо не установлены

Слайд 29Получать рейтинговую оценку не ниже "ВВВ-" ("Ваа3") и доступ к пенсионным активам

Получать рейтинговую оценку не ниже "ВВВ-" ("Ваа3") и доступ к пенсионным активам

Слайд 30Рынок есть! Возможности тоже! Просто надо:

… МДА, КАК ВСЁ У ВАС ЗАПУТАНО

Рынок есть! Возможности тоже! Просто надо:

… МДА, КАК ВСЁ У ВАС ЗАПУТАНО

Слайд 31РФЦА?

Существующая модель РФЦА предусматривает

2 категории допуска:

сектор "Нелистинговые ценные бумаги" – достаточно

РФЦА?

Существующая модель РФЦА предусматривает

2 категории допуска:

сектор "Нелистинговые ценные бумаги" – достаточно

Слайд 32РФЦА: ОГОВОРКА РЕГУЛЯТОРА

(!) Нельзя инвестировать более 5% от пенсионных активов в облигации,

РФЦА: ОГОВОРКА РЕГУЛЯТОРА

(!) Нельзя инвестировать более 5% от пенсионных активов в облигации,

Слайд 33РФЦА: УСЛОВИЕ ЛИСТИНГА 1

Главное: ценные бумаги должны находиться

в официальном списке признаваемой

РФЦА: УСЛОВИЕ ЛИСТИНГА 1

Главное: ценные бумаги должны находиться в официальном списке признаваемой

Слайд 34РФЦА: УСЛОВИЕ ЛИСТИНГА 2

Главное: у ценных бумаг или эмитента должна иметься рейтинговая

РФЦА: УСЛОВИЕ ЛИСТИНГА 2

Главное: у ценных бумаг или эмитента должна иметься рейтинговая

Слайд 35РФЦА: УСЛОВИЕ ЛИСТИНГА 3

Пониженные листинговые требования

и единственная категория листинга:

См. приказы Председателя

РФЦА: УСЛОВИЕ ЛИСТИНГА 3

Пониженные листинговые требования

и единственная категория листинга:

См. приказы Председателя

Слайд 36РФЦА: УСЛОВИЕ ЛИСТИНГА 3 (прод.)

аудит годовой финансовой отчетности признаваемой аудиторской компанией (требование

РФЦА: УСЛОВИЕ ЛИСТИНГА 3 (прод.)

аудит годовой финансовой отчетности признаваемой аудиторской компанией (требование

Слайд 37РФЦА: УСЛОВИЕ ЛИСТИНГА 3 (прод.)

требование по размеру собственного капитала – не применяется

требование

РФЦА: УСЛОВИЕ ЛИСТИНГА 3 (прод.)

требование по размеру собственного капитала – не применяется

требование

Слайд 38ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ

Казахстан выстроил национальный фондовый рынок под потребности "внутренних"

ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ

Казахстан выстроил национальный фондовый рынок под потребности "внутренних"

Слайд 39ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (2)

Альтернатива 1: смягчать инвестиционное регулирование для НПФ

ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (2)

Альтернатива 1: смягчать инвестиционное регулирование для НПФ

Слайд 40ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (3)

Чтобы вырастить ПИФы: ограничить индивидуальные инвестиции непрофессиональных

ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (3)

Чтобы вырастить ПИФы: ограничить индивидуальные инвестиции непрофессиональных

Слайд 41ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (4)

Желания должны соответствовать возможностям. На голом PR

ВЫВОДЫ АВТОРА: САМ НЕ ОЖИДАЛ (4)

Желания должны соответствовать возможностям. На голом PR

Война России в союзе с Австрией против Наполеона

Война России в союзе с Австрией против Наполеона H-Sphere в России

H-Sphere в России Руководство гражданской обороной в РФ

Руководство гражданской обороной в РФ СИСТЕМНЫЙ ПОДХОД

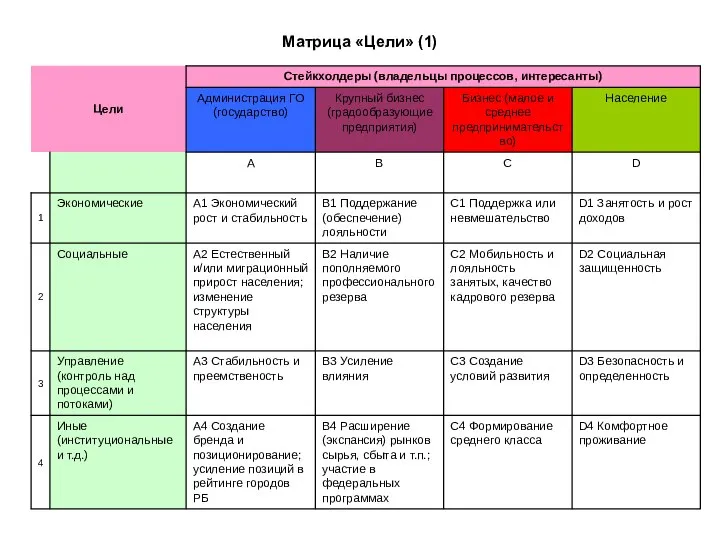

СИСТЕМНЫЙ ПОДХОД Матрица Цели

Матрица Цели ЦЕНТРАЛИЗАЦИЯ КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ИССЛЕДОВАНИЙ В АМБУЛАТОРНО-ПОЛИКЛИНИЧЕСКИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯСАНКТ-ПЕТЕРБУРГ

ЦЕНТРАЛИЗАЦИЯ КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ИССЛЕДОВАНИЙ В АМБУЛАТОРНО-ПОЛИКЛИНИЧЕСКИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯСАНКТ-ПЕТЕРБУРГ Исследовательская деятельность в области музыкального образования

Исследовательская деятельность в области музыкального образования Сошитова В. Б.

Сошитова В. Б. Презентация ДУОЛИТ SD1

Презентация ДУОЛИТ SD1 Рекомендация стратегии. Идеи на сегодня и завтра

Рекомендация стратегии. Идеи на сегодня и завтра Решение задач с использованием оператора select case

Решение задач с использованием оператора select case Постройки родного города

Постройки родного города История Женского футбола

История Женского футбола ГРУППА КОМПАНИЙ «ДЖЕНСЕР» ВЕКСЕЛЬНАЯ ПРОГРАММА Информационный меморандум ОРГАНИЗАТОР, АНДЕРРАЙТЕР И ПЛАТЕЖНЫЙ АГЕНТ КБ «ЛОКО-Б

ГРУППА КОМПАНИЙ «ДЖЕНСЕР» ВЕКСЕЛЬНАЯ ПРОГРАММА Информационный меморандум ОРГАНИЗАТОР, АНДЕРРАЙТЕР И ПЛАТЕЖНЫЙ АГЕНТ КБ «ЛОКО-Б О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним

О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним Презентация на тему Нейроцитология

Презентация на тему Нейроцитология Права и обязанности работника. Трудовое право. Что должно быть прописано в ТД

Права и обязанности работника. Трудовое право. Что должно быть прописано в ТД Модели привлечение клиентов из Messenger

Модели привлечение клиентов из Messenger «Моя математика» 1 класс

«Моя математика» 1 класс КУХНЯ ЭФИОПИИ

КУХНЯ ЭФИОПИИ Куклы

Куклы Микропроцессорные системы

Микропроцессорные системы Наш дружный 4 класс

Наш дружный 4 класс Мобильный компьютерный класс

Мобильный компьютерный класс Исчезающие виды растений

Исчезающие виды растений Презентация на тему Поль Видаль

Презентация на тему Поль Видаль Stress ..useful or harmful

Stress ..useful or harmful Сборка удлинителя

Сборка удлинителя