- Налог на добавленную стоимость

Содержание

- 2. Косвенный многоступенчатый налог, взимаемый с каждого акта продажи, начиная с производственного цикла и заканчивая продажей конечному

- 3. Налогоплательщики НДС: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе

- 4. Объект НДС: реализация товаров передача на территории РФ товаров выполнение строительно-монтажных работ для собственного потребления ввоз

- 5. Важно! Налоговая база при реализации товаров (определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или

- 6. Как рассчитать НДС? : 1. VA = V+m 2. VA = O-I

- 7. Способы налогообложения прямой аддитивный косвенный аддитивный метод прямого вычитания . косвенный метод вычитания

- 8. Кто освобождается от НДС? Документы: выписка из бухгалтерского баланса (представляют организации); выписка из книги продаж; выписка

- 9. Ставка НДС

- 11. Скачать презентацию

Слайд 2Косвенный многоступенчатый налог, взимаемый с каждого акта продажи, начиная с производственного цикла

Косвенный многоступенчатый налог, взимаемый с каждого акта продажи, начиная с производственного цикла

Слайд 3Налогоплательщики НДС:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей

Налогоплательщики НДС:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей

Слайд 4Объект НДС:

реализация товаров

передача на территории РФ товаров

выполнение строительно-монтажных работ для собственного

Объект НДС:

реализация товаров

передача на территории РФ товаров

выполнение строительно-монтажных работ для собственного

Слайд 5Важно!

Налоговая база при реализации товаров (определяется налогоплательщиком в зависимости от особенностей реализации произведенных

Важно!

Налоговая база при реализации товаров (определяется налогоплательщиком в зависимости от особенностей реализации произведенных

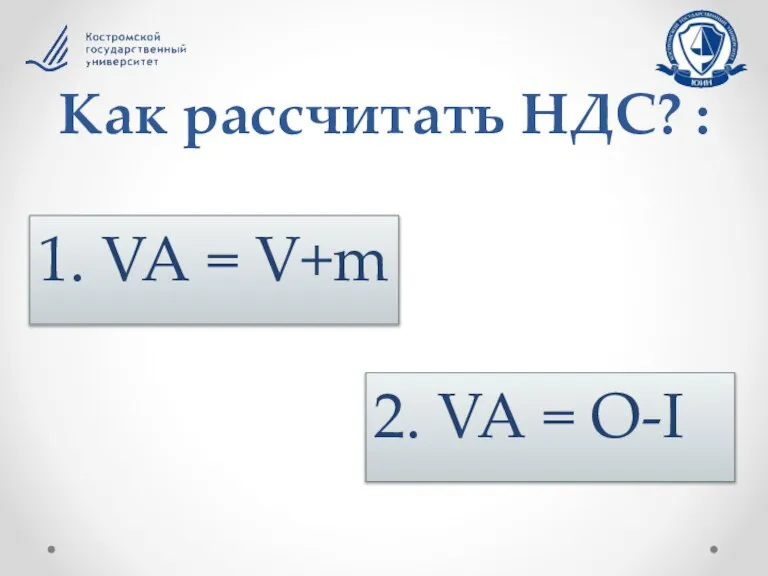

Слайд 6Как рассчитать НДС? :

1. VA = V+m

2. VA = O-I

Как рассчитать НДС? :

1. VA = V+m

2. VA = O-I

Слайд 7Способы налогообложения

прямой аддитивный

косвенный

аддитивный

метод

прямого

вычитания

.

косвенный

метод

вычитания

Способы налогообложения

прямой аддитивный

косвенный

аддитивный

метод

прямого

вычитания

.

косвенный

метод

вычитания

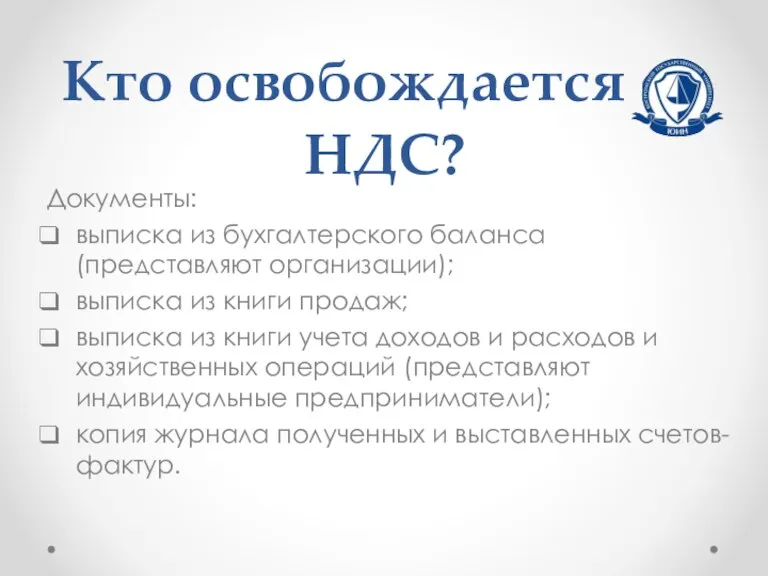

Слайд 8Кто освобождается от НДС?

Документы:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги

Кто освобождается от НДС?

Документы:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги

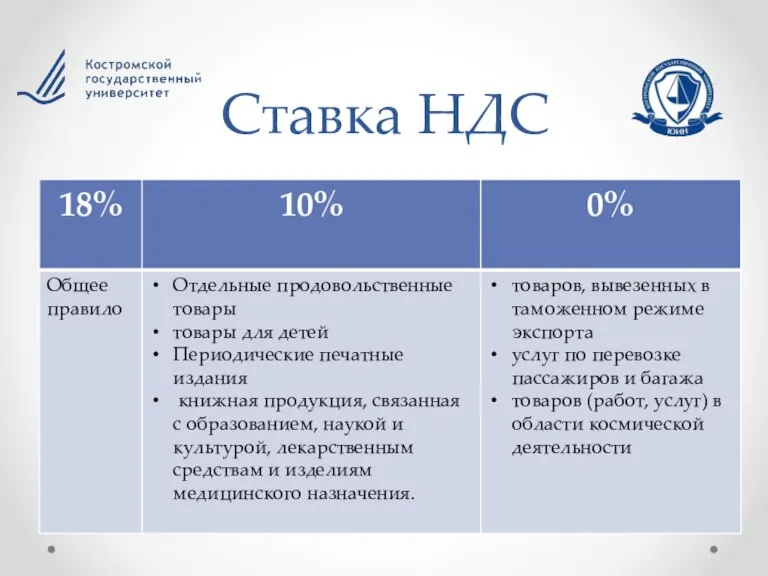

Слайд 9Ставка НДС

Ставка НДС

Война России в союзе с Австрией против Наполеона

Война России в союзе с Австрией против Наполеона H-Sphere в России

H-Sphere в России Руководство гражданской обороной в РФ

Руководство гражданской обороной в РФ СИСТЕМНЫЙ ПОДХОД

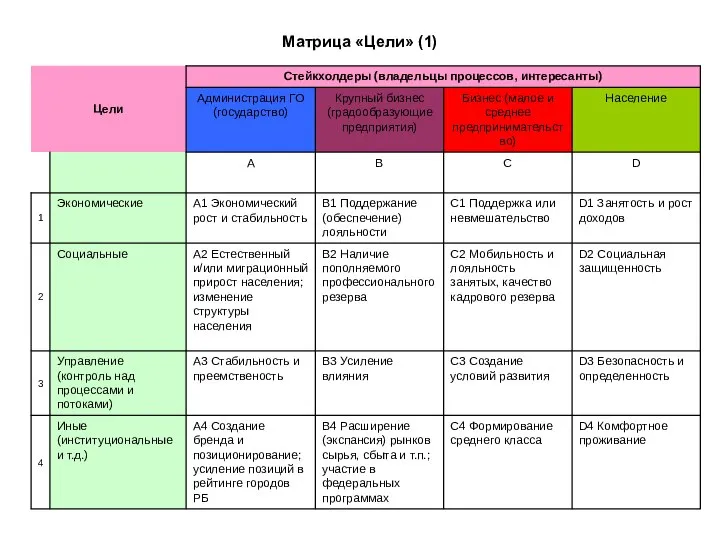

СИСТЕМНЫЙ ПОДХОД Матрица Цели

Матрица Цели ЦЕНТРАЛИЗАЦИЯ КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ИССЛЕДОВАНИЙ В АМБУЛАТОРНО-ПОЛИКЛИНИЧЕСКИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯСАНКТ-ПЕТЕРБУРГ

ЦЕНТРАЛИЗАЦИЯ КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ИССЛЕДОВАНИЙ В АМБУЛАТОРНО-ПОЛИКЛИНИЧЕСКИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯСАНКТ-ПЕТЕРБУРГ Исследовательская деятельность в области музыкального образования

Исследовательская деятельность в области музыкального образования Сошитова В. Б.

Сошитова В. Б. Презентация ДУОЛИТ SD1

Презентация ДУОЛИТ SD1 Рекомендация стратегии. Идеи на сегодня и завтра

Рекомендация стратегии. Идеи на сегодня и завтра Решение задач с использованием оператора select case

Решение задач с использованием оператора select case Постройки родного города

Постройки родного города История Женского футбола

История Женского футбола ГРУППА КОМПАНИЙ «ДЖЕНСЕР» ВЕКСЕЛЬНАЯ ПРОГРАММА Информационный меморандум ОРГАНИЗАТОР, АНДЕРРАЙТЕР И ПЛАТЕЖНЫЙ АГЕНТ КБ «ЛОКО-Б

ГРУППА КОМПАНИЙ «ДЖЕНСЕР» ВЕКСЕЛЬНАЯ ПРОГРАММА Информационный меморандум ОРГАНИЗАТОР, АНДЕРРАЙТЕР И ПЛАТЕЖНЫЙ АГЕНТ КБ «ЛОКО-Б О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним

О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним Презентация на тему Нейроцитология

Презентация на тему Нейроцитология Права и обязанности работника. Трудовое право. Что должно быть прописано в ТД

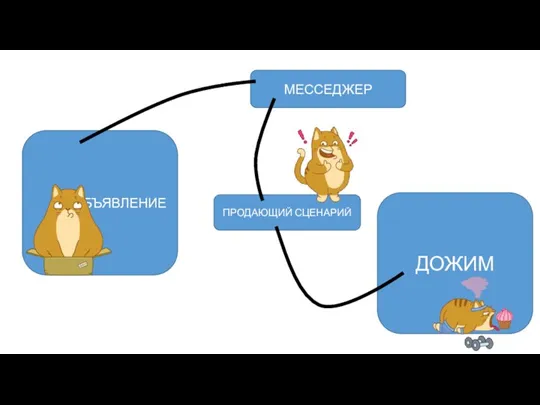

Права и обязанности работника. Трудовое право. Что должно быть прописано в ТД Модели привлечение клиентов из Messenger

Модели привлечение клиентов из Messenger «Моя математика» 1 класс

«Моя математика» 1 класс КУХНЯ ЭФИОПИИ

КУХНЯ ЭФИОПИИ Куклы

Куклы Микропроцессорные системы

Микропроцессорные системы Наш дружный 4 класс

Наш дружный 4 класс Мобильный компьютерный класс

Мобильный компьютерный класс Исчезающие виды растений

Исчезающие виды растений Презентация на тему Поль Видаль

Презентация на тему Поль Видаль Stress ..useful or harmful

Stress ..useful or harmful Сборка удлинителя

Сборка удлинителя