- Налог на добавленную стоимость (Лекция №6)

Содержание

- 2. 1. Общая характеристика налога на добавленную стоимость Налог на добавленную стоимость (НДС) является одним из самых

- 3. Общая характеристика налога на добавленную стоимость - продолжение НДС взимается с каждого акта продажи, начиная с

- 4. 2.Налогоплательщики. Налогоплательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную

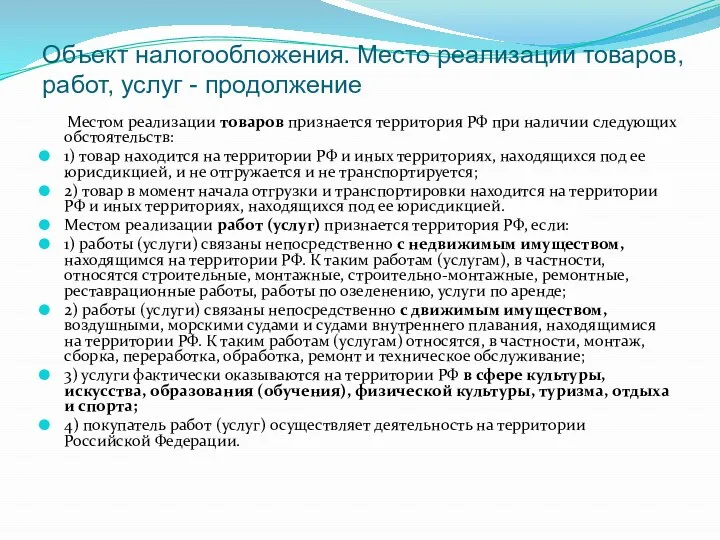

- 5. 3. Объект налогообложения. Место реализации товаров, работ, услуг Объектом налогообложения признаются следующие операции: 1) реализация товаров

- 6. Объект налогообложения. Место реализации товаров, работ, услуг - продолжение Местом реализации товаров признается территория РФ при

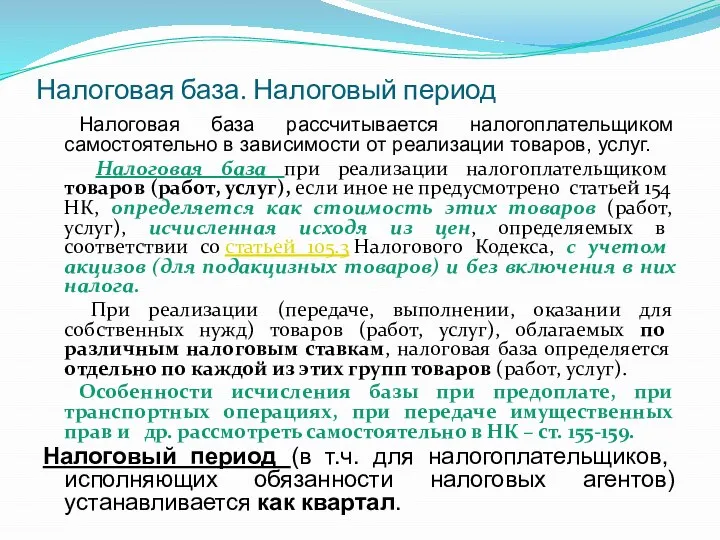

- 7. Налоговая база. Налоговый период Налоговая база рассчитывается налогоплательщиком самостоятельно в зависимости от реализации товаров, услуг. Налоговая

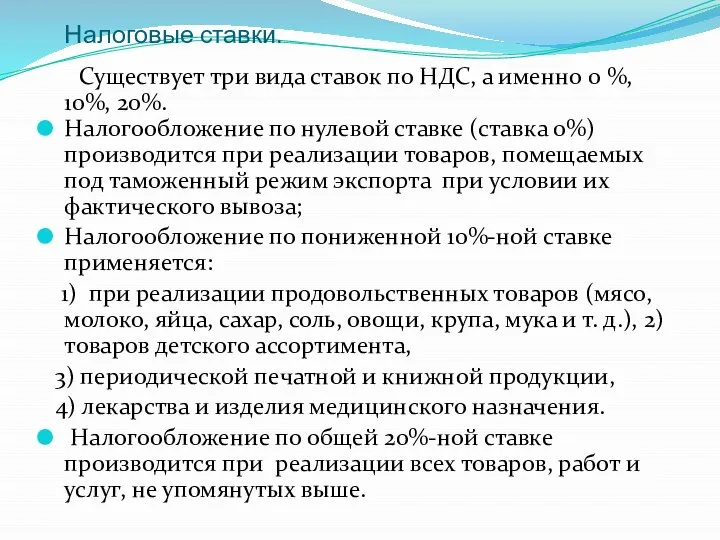

- 8. Налоговые ставки. Существует три вида ставок по НДС, а именно 0 %, 10%, 20%. Налогообложение по

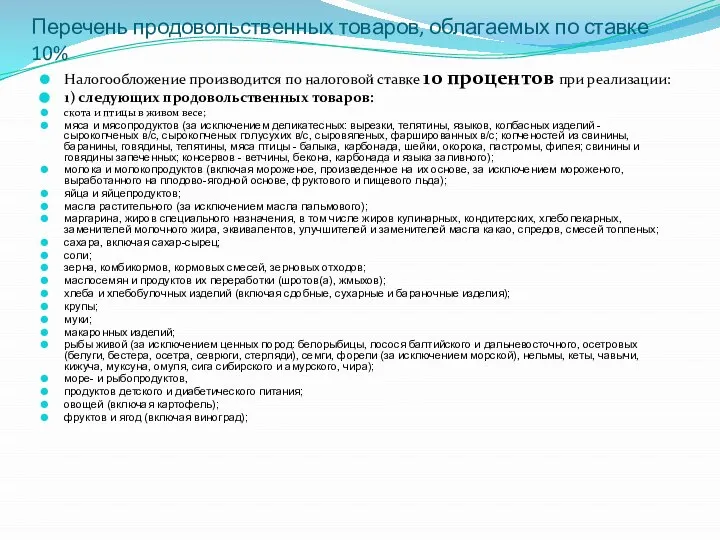

- 9. Перечень продовольственных товаров, облагаемых по ставке 10% Налогообложение производится по налоговой ставке 10 процентов при реализации:

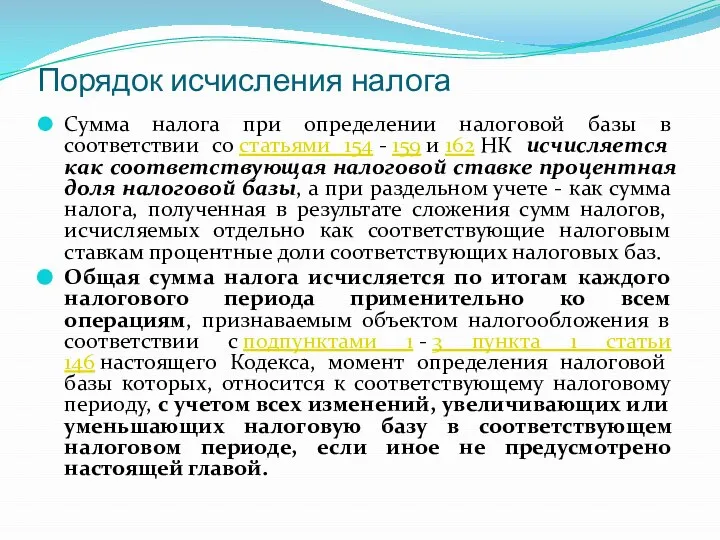

- 10. Порядок исчисления налога Сумма налога при определении налоговой базы в соответствии со статьями 154 - 159

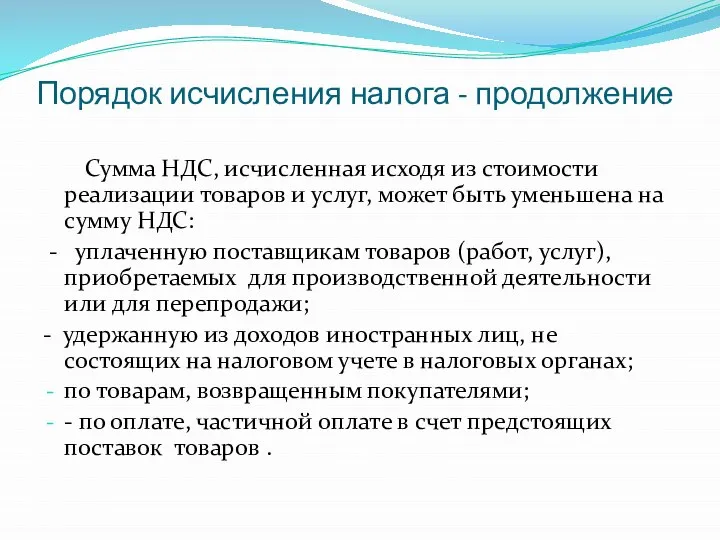

- 11. Порядок исчисления налога - продолжение Сумма НДС, исчисленная исходя из стоимости реализации товаров и услуг, может

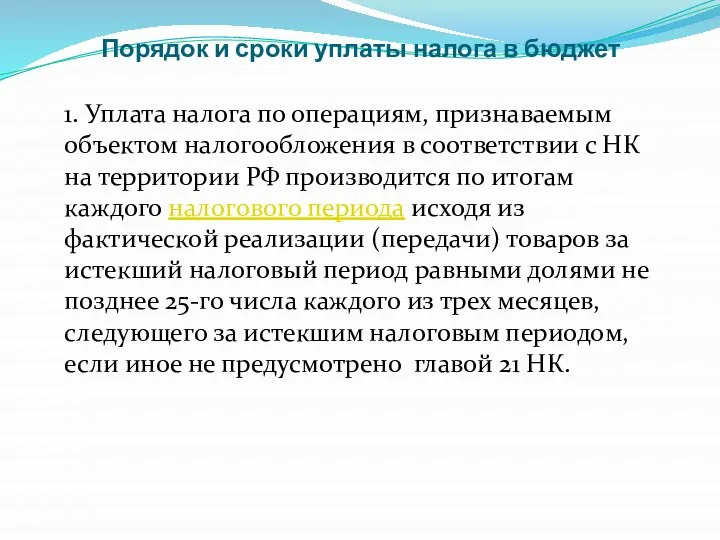

- 12. Порядок и сроки уплаты налога в бюджет 1. Уплата налога по операциям, признаваемым объектом налогообложения в

- 13. Механизм взимания НДС (ставка 20%)

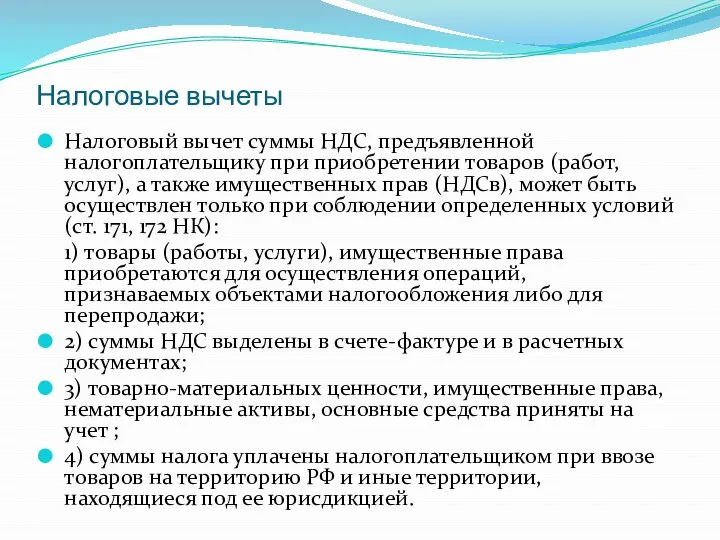

- 14. Налоговые вычеты Налоговый вычет суммы НДС, предъявленной налогоплательщику при приобретении товаров (работ, услуг), а также имущественных

- 16. Скачать презентацию

Слайд 21. Общая характеристика налога на добавленную стоимость

Налог на добавленную стоимость (НДС) является

1. Общая характеристика налога на добавленную стоимость

Налог на добавленную стоимость (НДС) является

Слайд 3Общая характеристика налога на добавленную стоимость - продолжение

НДС взимается с каждого

Общая характеристика налога на добавленную стоимость - продолжение

НДС взимается с каждого

Слайд 4 2.Налогоплательщики.

Налогоплательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на

2.Налогоплательщики.

Налогоплательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на

Слайд 5

3. Объект налогообложения. Место реализации товаров, работ, услуг

Объектом налогообложения признаются следующие

3. Объект налогообложения. Место реализации товаров, работ, услуг

Объектом налогообложения признаются следующие

Слайд 6Объект налогообложения. Место реализации товаров, работ, услуг - продолжение

Местом реализации товаров

Объект налогообложения. Место реализации товаров, работ, услуг - продолжение

Местом реализации товаров

Слайд 7Налоговая база. Налоговый период

Налоговая база рассчитывается налогоплательщиком самостоятельно в зависимости от реализации

Налоговая база. Налоговый период

Налоговая база рассчитывается налогоплательщиком самостоятельно в зависимости от реализации

Слайд 8 Налоговые ставки.

Существует три вида ставок по НДС, а именно 0 %,

Налоговые ставки.

Существует три вида ставок по НДС, а именно 0 %,

Слайд 9Перечень продовольственных товаров, облагаемых по ставке 10%

Налогообложение производится по налоговой ставке 10

Перечень продовольственных товаров, облагаемых по ставке 10%

Налогообложение производится по налоговой ставке 10

Слайд 10Порядок исчисления налога

Сумма налога при определении налоговой базы в соответствии со статьями 154 - 159 и 162 НК

Порядок исчисления налога

Сумма налога при определении налоговой базы в соответствии со статьями 154 - 159 и 162 НК

Слайд 11Порядок исчисления налога - продолжение

Сумма НДС, исчисленная исходя из стоимости реализации

Порядок исчисления налога - продолжение

Сумма НДС, исчисленная исходя из стоимости реализации

Слайд 12Порядок и сроки уплаты налога в бюджет

1. Уплата налога по операциям, признаваемым

Порядок и сроки уплаты налога в бюджет

1. Уплата налога по операциям, признаваемым

Слайд 13

Механизм взимания НДС (ставка 20%)

Механизм взимания НДС (ставка 20%)

Слайд 14Налоговые вычеты

Налоговый вычет суммы НДС, предъявленной налогоплательщику при приобретении товаров (работ, услуг),

Налоговые вычеты

Налоговый вычет суммы НДС, предъявленной налогоплательщику при приобретении товаров (работ, услуг),

Почва

Почва Этика мастера и этика игрока на ролевой игре

Этика мастера и этика игрока на ролевой игре Die Rechtsverhältnisse

Die Rechtsverhältnisse У меня растут года. Будет мне семнадцать. Где работать мне тогда? Чем заниматься?

У меня растут года. Будет мне семнадцать. Где работать мне тогда? Чем заниматься? РАЗРУШЕНИЕ ДИЭЛЕКТРИКОВ И ФЕМТОСЕКУНДАЯ ЛАЗЕРНАЯ МАРКИРОВКА ИЗДЕЛИЙ

РАЗРУШЕНИЕ ДИЭЛЕКТРИКОВ И ФЕМТОСЕКУНДАЯ ЛАЗЕРНАЯ МАРКИРОВКА ИЗДЕЛИЙ Презентация на тему Витамин «А»

Презентация на тему Витамин «А»  ТЗ_Выезд врача на дом

ТЗ_Выезд врача на дом алгоритм

алгоритм Классный час, посвящён- ный Содружеству Независи- мых Государств

Классный час, посвящён- ный Содружеству Независи- мых Государств Курсовое проектирование

Курсовое проектирование Презентация к уроку биологииАнализаторы (органы чувств), их строения и функции, зрительный анализатор

Презентация к уроку биологииАнализаторы (органы чувств), их строения и функции, зрительный анализатор Электрический ток

Электрический ток Рубаха-сарафан. Вышивка шелковыми и хлопчатобумажными нитками

Рубаха-сарафан. Вышивка шелковыми и хлопчатобумажными нитками Информационное обеспечение инвестиционной деятельности Правительства Москвы

Информационное обеспечение инвестиционной деятельности Правительства Москвы Л.Н.Толстого

Л.Н.Толстого Подготовка к ГИАпо географии Тема: «Население»

Подготовка к ГИАпо географии Тема: «Население» Разложение на множители с помощью квадрата суммы и квадрата разности

Разложение на множители с помощью квадрата суммы и квадрата разности 23 сентября - Международный день жестовых языков

23 сентября - Международный день жестовых языков Подготовка квалифицированных кадров и вузовская наука в формировании инновационного развития отрасли

Подготовка квалифицированных кадров и вузовская наука в формировании инновационного развития отрасли Символика калужской области

Символика калужской области Проблемы, препятствующие развитию кожевенной отрасли и пути их решения

Проблемы, препятствующие развитию кожевенной отрасли и пути их решения 1C:Бизнес-Школа как инструмент электронного обучения и реализации инновационных программ в ВУЗах

1C:Бизнес-Школа как инструмент электронного обучения и реализации инновационных программ в ВУЗах Особенности подросткового возраста

Особенности подросткового возраста Классификация фотоаппаратов по назначению

Классификация фотоаппаратов по назначению Презентация на тему Технология группового обучения на уроках математики

Презентация на тему Технология группового обучения на уроках математики Нартовский эпос. Жемчужина осетинского поэта

Нартовский эпос. Жемчужина осетинского поэта Приемы композиции. Как привлечь внимание зрителя к своей картинке

Приемы композиции. Как привлечь внимание зрителя к своей картинке Великобритания 3 класс

Великобритания 3 класс