Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

- Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Содержание

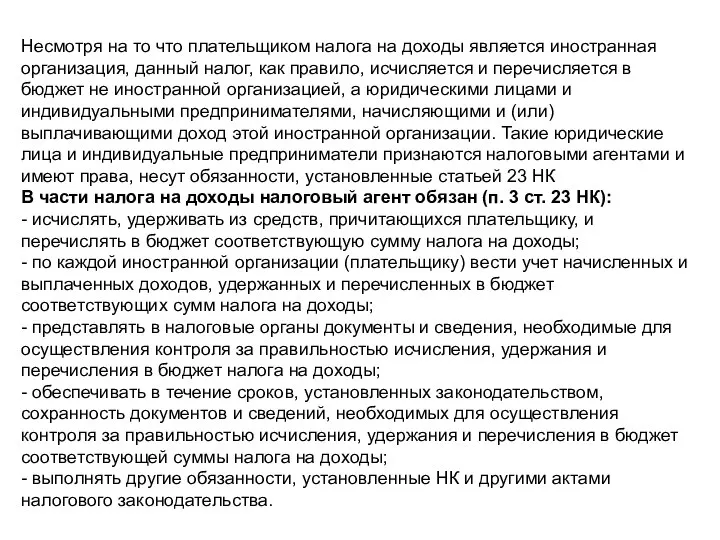

- 2. Несмотря на то что плательщиком налога на доходы является иностранная организация, данный налог, как правило, исчисляется

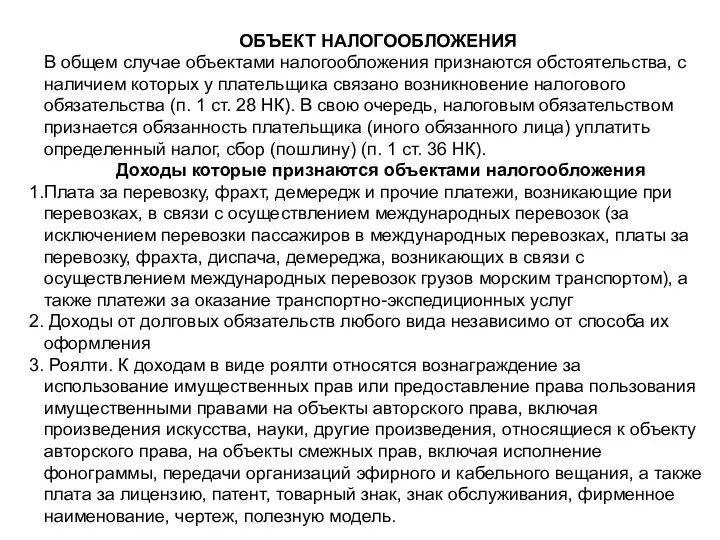

- 3. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ В общем случае объектами налогообложения признаются обстоятельства, с наличием которых у плательщика связано возникновение

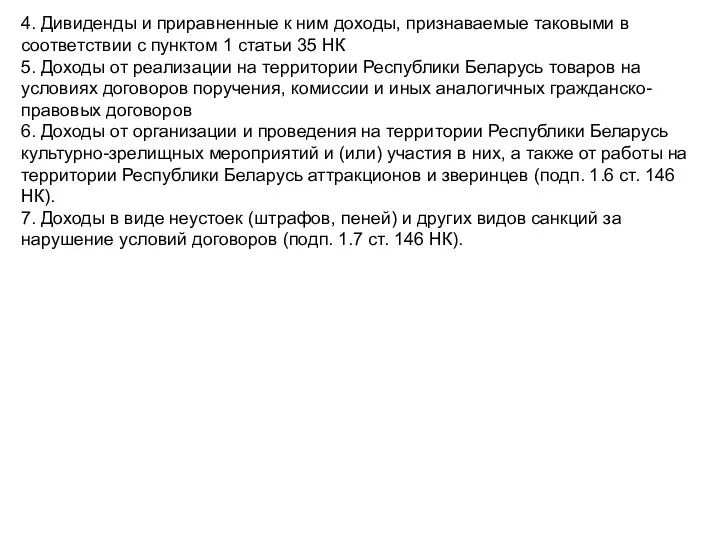

- 4. 4. Дивиденды и приравненные к ним доходы, признаваемые таковыми в соответствии с пунктом 1 статьи 35

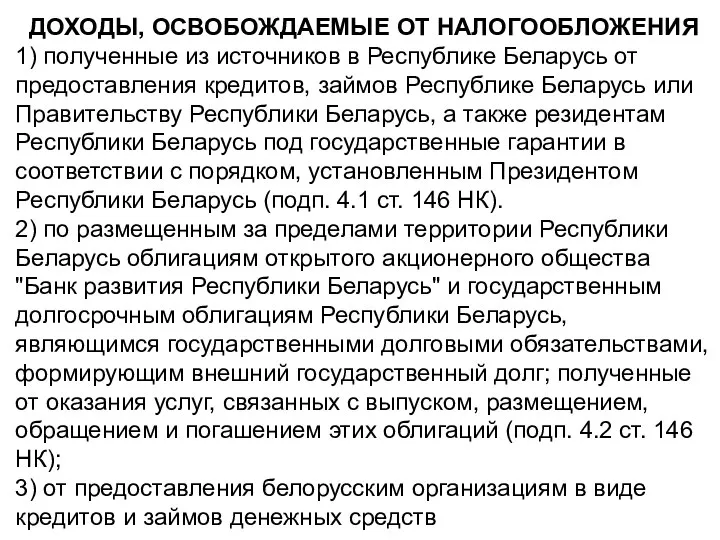

- 5. ДОХОДЫ, ОСВОБОЖДАЕМЫЕ ОТ НАЛОГООБЛОЖЕНИЯ 1) полученные из источников в Республике Беларусь от предоставления кредитов, займов Республике

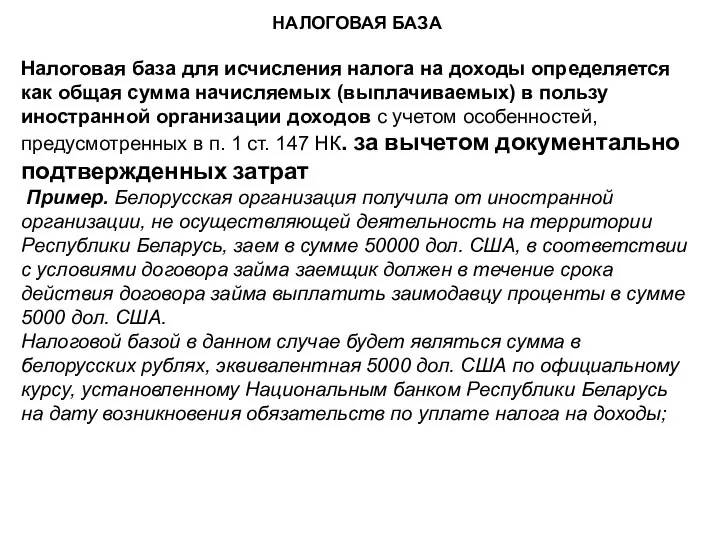

- 6. НАЛОГОВАЯ БАЗА Налоговая база для исчисления налога на доходы определяется как общая сумма начисляемых (выплачиваемых) в

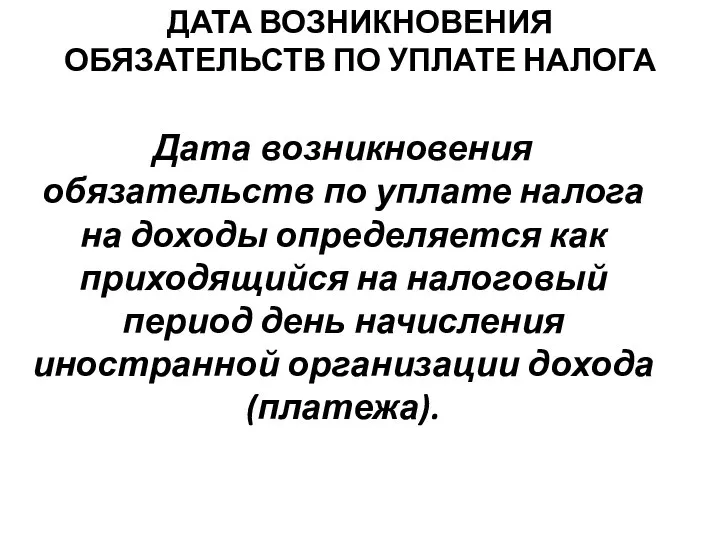

- 7. ДАТА ВОЗНИКНОВЕНИЯ ОБЯЗАТЕЛЬСТВ ПО УПЛАТЕ НАЛОГА Дата возникновения обязательств по уплате налога на доходы определяется как

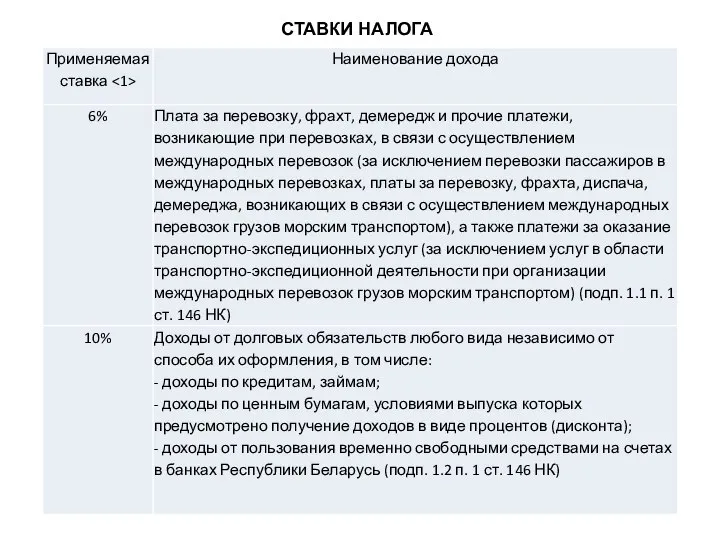

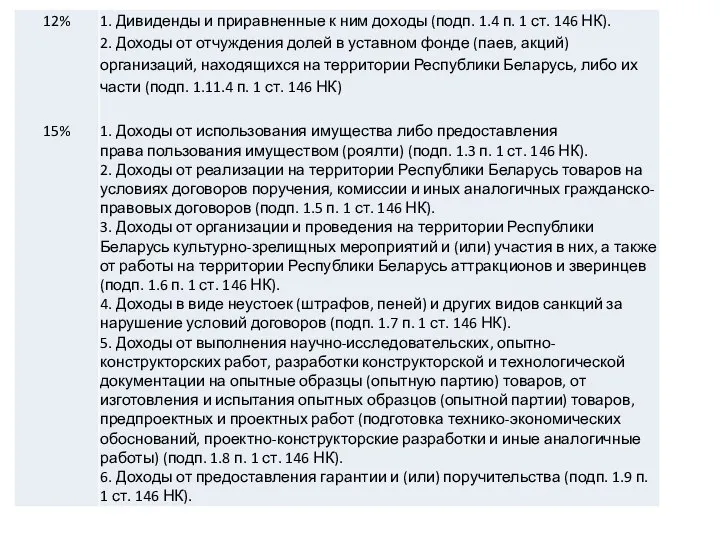

- 8. СТАВКИ НАЛОГА

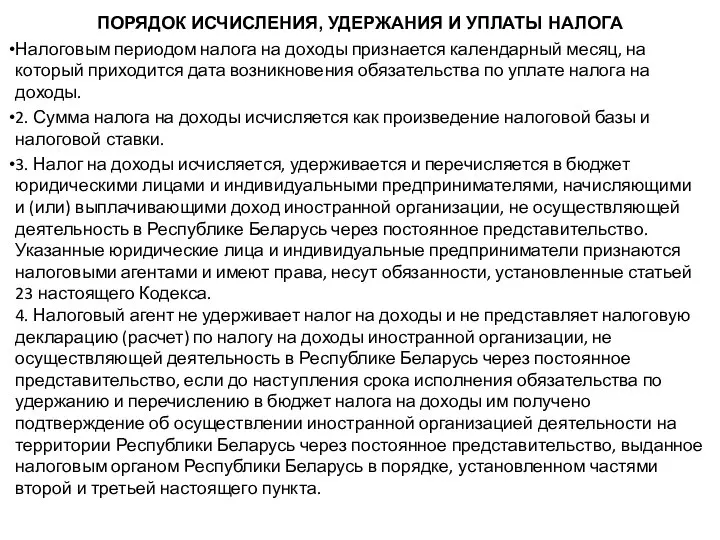

- 10. ПОРЯДОК ИСЧИСЛЕНИЯ, УДЕРЖАНИЯ И УПЛАТЫ НАЛОГА Налоговым периодом налога на доходы признается календарный месяц, на который

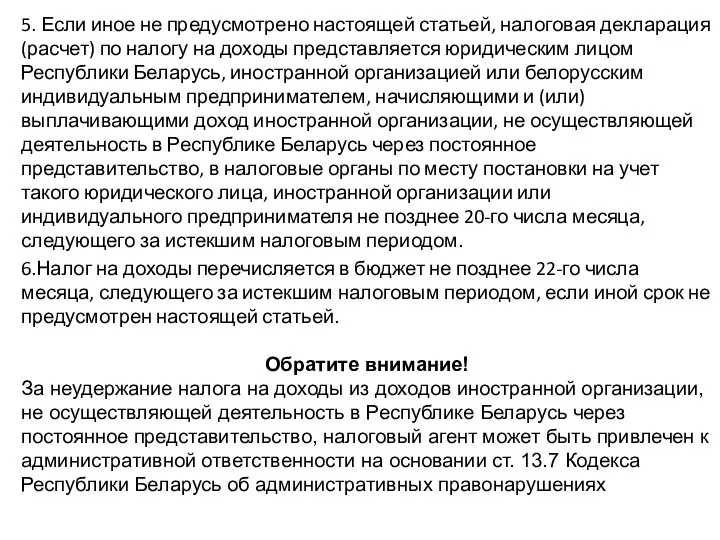

- 11. 5. Если иное не предусмотрено настоящей статьей, налоговая декларация (расчет) по налогу на доходы представляется юридическим

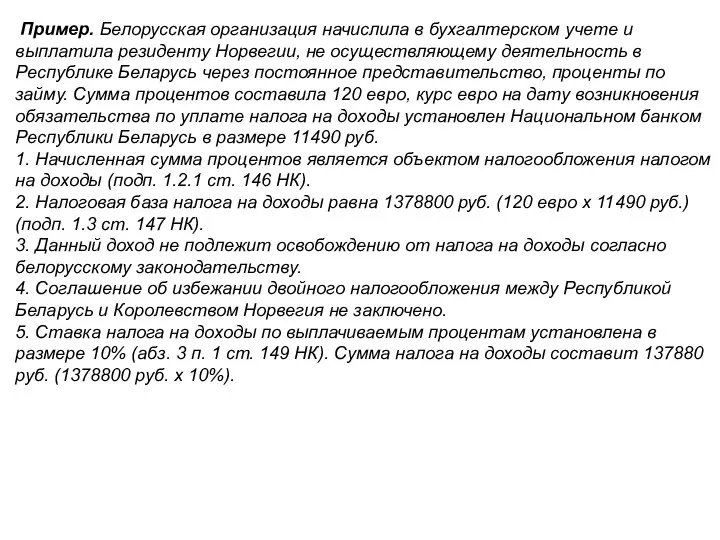

- 12. Пример. Белорусская организация начислила в бухгалтерском учете и выплатила резиденту Норвегии, не осуществляющему деятельность в Республике

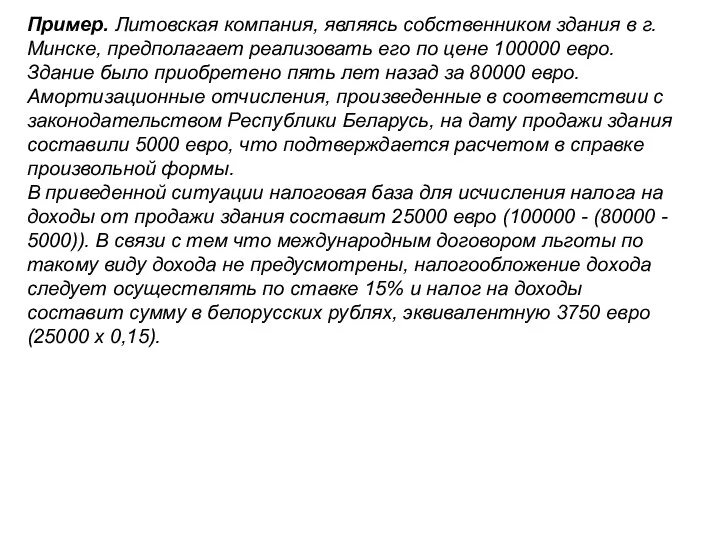

- 13. Пример. Литовская компания, являясь собственником здания в г. Минске, предполагает реализовать его по цене 100000 евро.

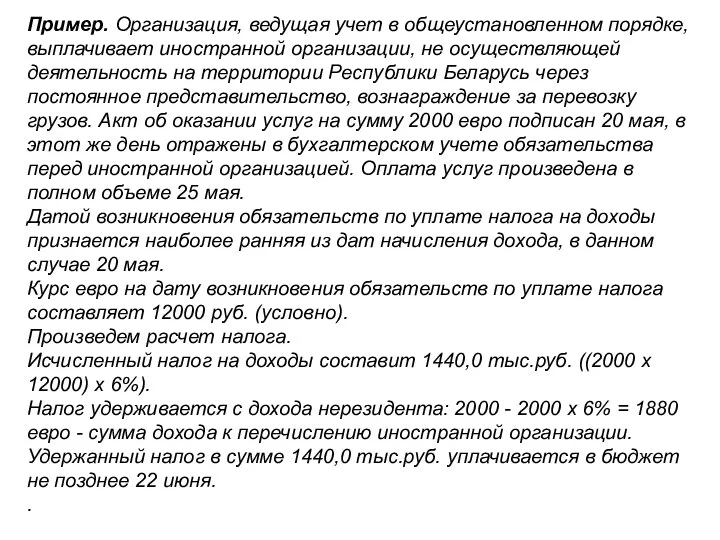

- 14. Пример. Организация, ведущая учет в общеустановленном порядке, выплачивает иностранной организации, не осуществляющей деятельность на территории Республики

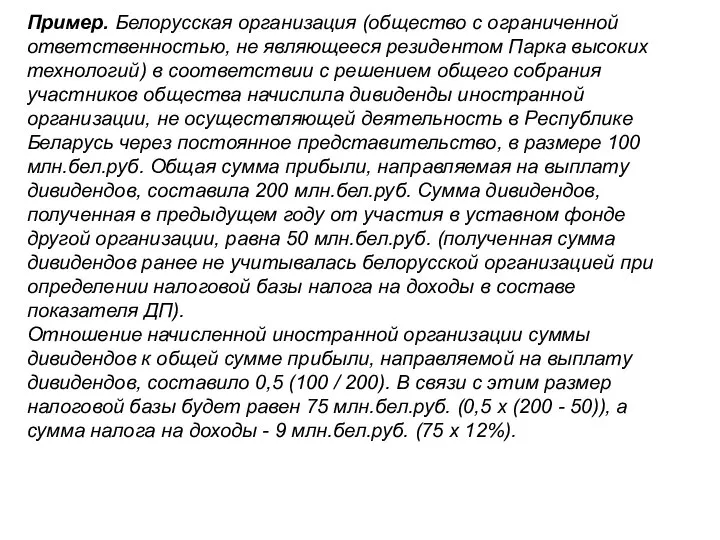

- 15. Пример. Белорусская организация (общество с ограниченной ответственностью, не являющееся резидентом Парка высоких технологий) в соответствии с

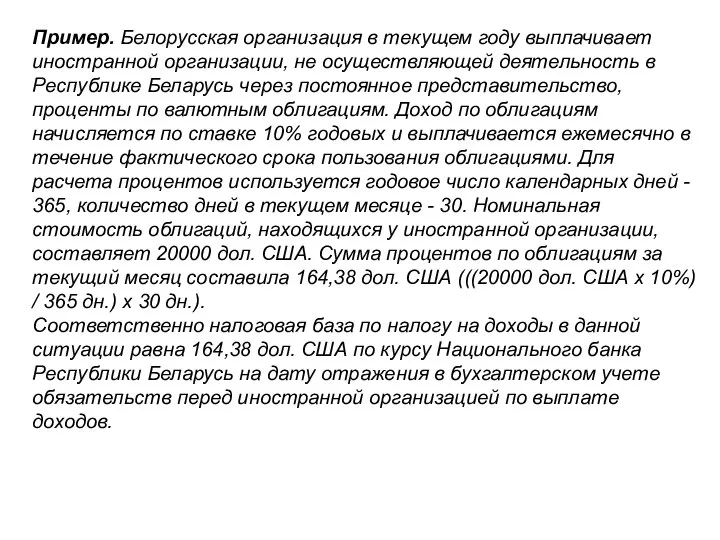

- 16. Пример. Белорусская организация в текущем году выплачивает иностранной организации, не осуществляющей деятельность в Республике Беларусь через

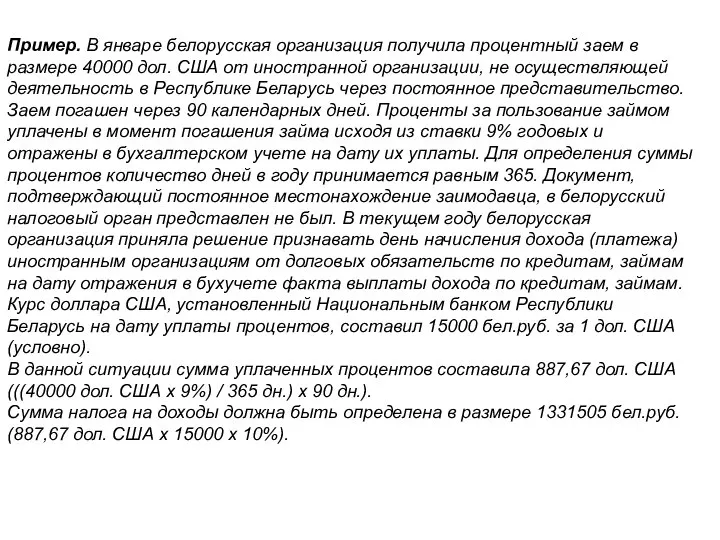

- 17. Пример. В январе белорусская организация получила процентный заем в размере 40000 дол. США от иностранной организации,

- 18. Таблица расчета налога на доходы налоговой декларации по налогу на доходы состоит из 15 граф.

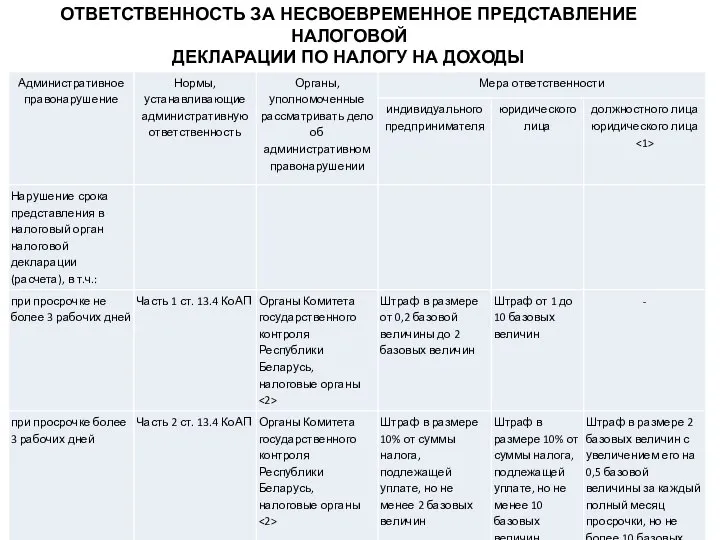

- 19. ОТВЕТСТВЕННОСТЬ ЗА НЕСВОЕВРЕМЕННОЕ ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ

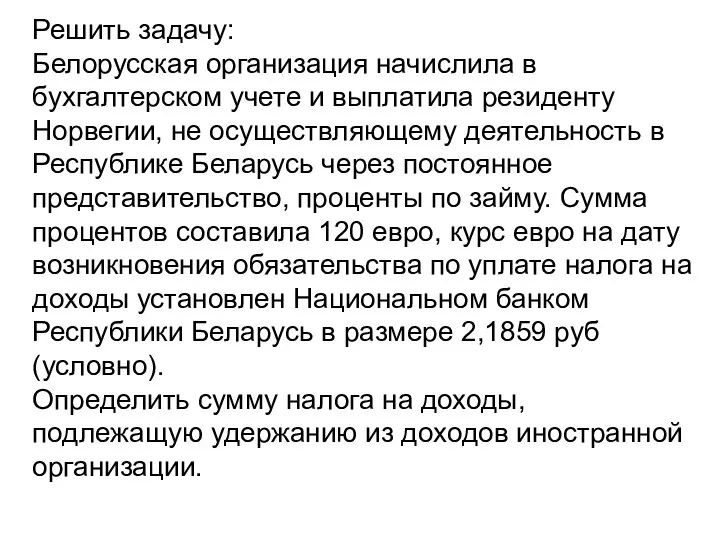

- 20. Решить задачу: Белорусская организация начислила в бухгалтерском учете и выплатила резиденту Норвегии, не осуществляющему деятельность в

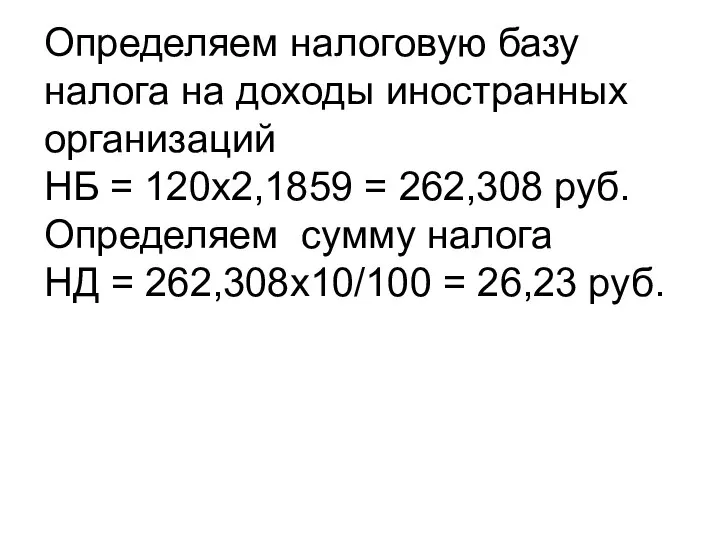

- 21. Определяем налоговую базу налога на доходы иностранных организаций НБ = 120х2,1859 = 262,308 руб. Определяем сумму

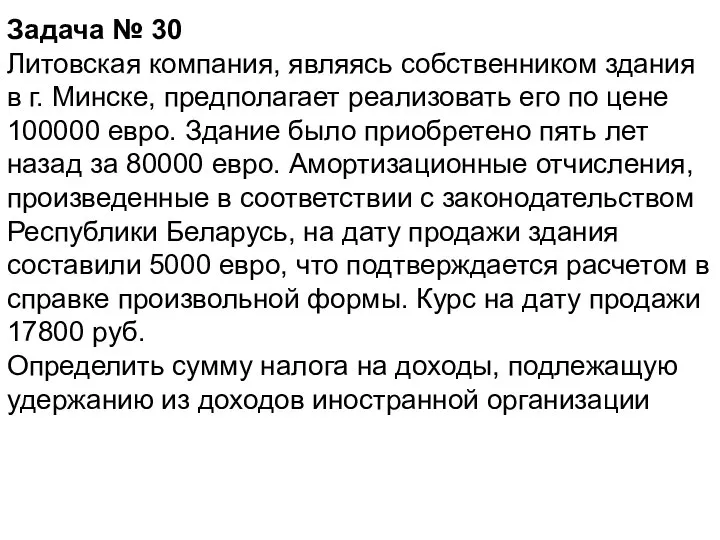

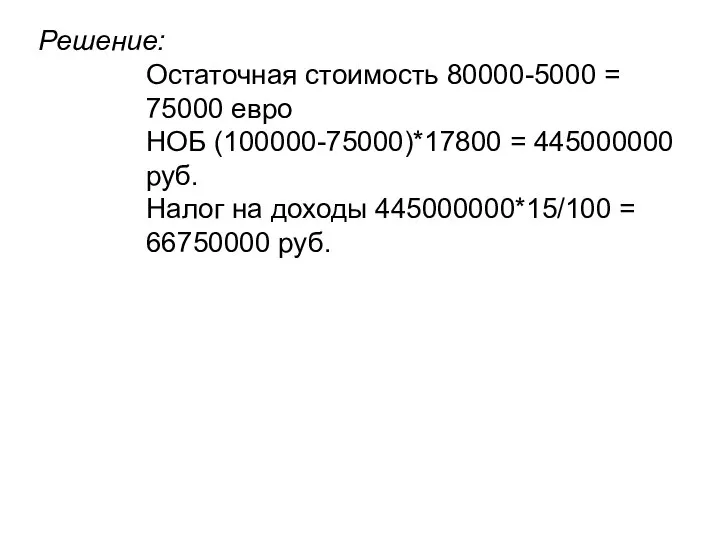

- 22. Задача № 30 Литовская компания, являясь собственником здания в г. Минске, предполагает реализовать его по цене

- 23. Решение: Остаточная стоимость 80000-5000 = 75000 евро НОБ (100000-75000)*17800 = 445000000 руб. Налог на доходы 445000000*15/100

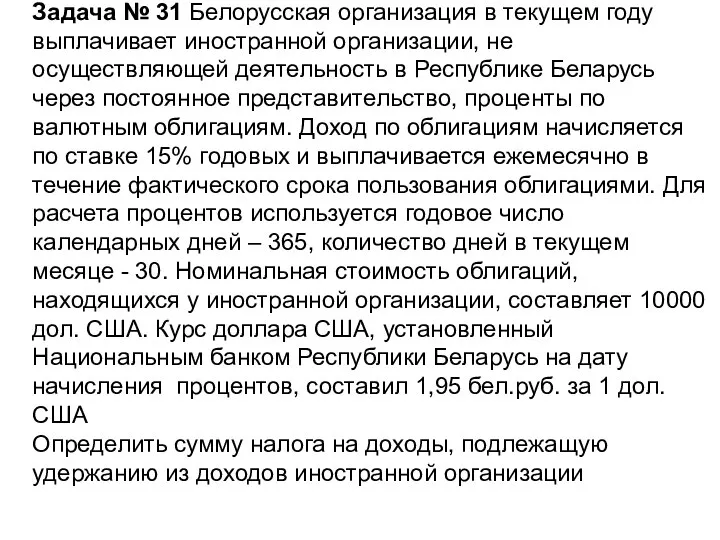

- 24. Задача № 31 Белорусская организация в текущем году выплачивает иностранной организации, не осуществляющей деятельность в Республике

- 26. Скачать презентацию

Слайд 3ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

В общем случае объектами налогообложения признаются обстоятельства, с наличием которых у

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

В общем случае объектами налогообложения признаются обстоятельства, с наличием которых у

Слайд 44. Дивиденды и приравненные к ним доходы, признаваемые таковыми в соответствии с

4. Дивиденды и приравненные к ним доходы, признаваемые таковыми в соответствии с

Слайд 5

ДОХОДЫ, ОСВОБОЖДАЕМЫЕ ОТ НАЛОГООБЛОЖЕНИЯ

1) полученные из источников в Республике Беларусь от

ДОХОДЫ, ОСВОБОЖДАЕМЫЕ ОТ НАЛОГООБЛОЖЕНИЯ

1) полученные из источников в Республике Беларусь от

Слайд 6НАЛОГОВАЯ БАЗА

Налоговая база для исчисления налога на доходы определяется как общая сумма

НАЛОГОВАЯ БАЗА

Налоговая база для исчисления налога на доходы определяется как общая сумма

Слайд 7ДАТА ВОЗНИКНОВЕНИЯ ОБЯЗАТЕЛЬСТВ ПО УПЛАТЕ НАЛОГА

Дата возникновения обязательств по уплате налога на

ДАТА ВОЗНИКНОВЕНИЯ ОБЯЗАТЕЛЬСТВ ПО УПЛАТЕ НАЛОГА

Дата возникновения обязательств по уплате налога на

Слайд 8СТАВКИ НАЛОГА

СТАВКИ НАЛОГА

Слайд 10ПОРЯДОК ИСЧИСЛЕНИЯ, УДЕРЖАНИЯ И УПЛАТЫ НАЛОГА

Налоговым периодом налога на доходы признается календарный

ПОРЯДОК ИСЧИСЛЕНИЯ, УДЕРЖАНИЯ И УПЛАТЫ НАЛОГА

Налоговым периодом налога на доходы признается календарный

Слайд 115. Если иное не предусмотрено настоящей статьей, налоговая декларация (расчет) по налогу на

5. Если иное не предусмотрено настоящей статьей, налоговая декларация (расчет) по налогу на

Слайд 12 Пример. Белорусская организация начислила в бухгалтерском учете и выплатила резиденту Норвегии, не

Пример. Белорусская организация начислила в бухгалтерском учете и выплатила резиденту Норвегии, не

Слайд 13Пример. Литовская компания, являясь собственником здания в г. Минске, предполагает реализовать его

Пример. Литовская компания, являясь собственником здания в г. Минске, предполагает реализовать его

Слайд 14Пример. Организация, ведущая учет в общеустановленном порядке, выплачивает иностранной организации, не осуществляющей

Пример. Организация, ведущая учет в общеустановленном порядке, выплачивает иностранной организации, не осуществляющей

Слайд 15Пример. Белорусская организация (общество с ограниченной ответственностью, не являющееся резидентом Парка высоких

Пример. Белорусская организация (общество с ограниченной ответственностью, не являющееся резидентом Парка высоких

Слайд 16

Пример. Белорусская организация в текущем году выплачивает иностранной организации, не осуществляющей деятельность

Пример. Белорусская организация в текущем году выплачивает иностранной организации, не осуществляющей деятельность

Слайд 17

Пример. В январе белорусская организация получила процентный заем в размере 40000 дол.

Пример. В январе белорусская организация получила процентный заем в размере 40000 дол.

Слайд 18Таблица расчета налога на доходы налоговой декларации по налогу на доходы состоит

Таблица расчета налога на доходы налоговой декларации по налогу на доходы состоит

Слайд 19ОТВЕТСТВЕННОСТЬ ЗА НЕСВОЕВРЕМЕННОЕ ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ

ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ

ОТВЕТСТВЕННОСТЬ ЗА НЕСВОЕВРЕМЕННОЕ ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ

ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ

Слайд 20Решить задачу:

Белорусская организация начислила в бухгалтерском учете и выплатила резиденту Норвегии, не

Решить задачу:

Белорусская организация начислила в бухгалтерском учете и выплатила резиденту Норвегии, не

Слайд 21Определяем налоговую базу налога на доходы иностранных организаций

НБ = 120х2,1859 = 262,308

Определяем налоговую базу налога на доходы иностранных организаций

НБ = 120х2,1859 = 262,308

Слайд 22Задача № 30

Литовская компания, являясь собственником здания в г. Минске, предполагает

Задача № 30

Литовская компания, являясь собственником здания в г. Минске, предполагает

Слайд 23Решение:

Остаточная стоимость 80000-5000 = 75000 евро

НОБ (100000-75000)*17800 = 445000000 руб.

Налог на доходы

Решение:

Остаточная стоимость 80000-5000 = 75000 евро

НОБ (100000-75000)*17800 = 445000000 руб.

Налог на доходы

Слайд 24Задача № 31 Белорусская организация в текущем году выплачивает иностранной организации, не

Задача № 31 Белорусская организация в текущем году выплачивает иностранной организации, не

Разработка автоматизированного рабочего места менеджера магазина электроники

Разработка автоматизированного рабочего места менеджера магазина электроники Солнечная система. Планеты земной группы

Солнечная система. Планеты земной группы Презентация на тему Боги Древней Греции

Презентация на тему Боги Древней Греции  Card to Card

Card to Card Реквием памяти поэтов, павших в годы Великой Отечественной войны.

Реквием памяти поэтов, павших в годы Великой Отечественной войны. Презентация на тему Понятие о регенерации

Презентация на тему Понятие о регенерации Мейоз

Мейоз Твоя жизнь - твой выбор

Твоя жизнь - твой выбор Презентация WindWorks Holding BV

Презентация WindWorks Holding BV Датчик близких гроз КРАМС. Тема 8.4

Датчик близких гроз КРАМС. Тема 8.4 вода и её свойства

вода и её свойства Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007

Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007 Рейтинги гарантийных фондов: подход агентства «Эксперт РА»

Рейтинги гарантийных фондов: подход агентства «Эксперт РА» Понятие культуры (1)

Понятие культуры (1) Требования и документация тестирования

Требования и документация тестирования Птичий пир

Птичий пир 슈퍼마켓 물건

슈퍼마켓 물건 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Урок 6. Военное образование в кадетских корпусах

Урок 6. Военное образование в кадетских корпусах Семейные ценности

Семейные ценности 1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г.

1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г. Керамогранит – экологичный материал

Керамогранит – экологичный материал Principles of Marketing Now Marketing

Principles of Marketing Now Marketing Матрица Ансоффа

Матрица Ансоффа Декоративно – прикладное искусство

Декоративно – прикладное искусство Презентация на тему Русско-турецкая война 1877-1878гг 8 класс

Презентация на тему Русско-турецкая война 1877-1878гг 8 класс  Научное общество учащихся Абанской СОШ №4 "Шаг в будущее"

Научное общество учащихся Абанской СОШ №4 "Шаг в будущее" TIME

TIME