- НАЛОГ НА ИГОРНЫЙ БИЗНЕС

Содержание

- 2. Игорный бизнес- Предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг), связанная с извлечением игорным заведением

- 3. Плательщики налога- Организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного бизнеса.

- 4. Объект налогообложения- Игровой стол и игровые автоматы Кассы тотализаторов Кассы букмекерских контор. Налогоплательщик обязан поставить на

- 5. Налоговый период - календарный год Налоговая база определяется по каждому объекту отдельно. Ставки налога: За 1

- 7. Скачать презентацию

Слайд 2Игорный бизнес-

Предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг),

Игорный бизнес-

Предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг),

Слайд 3Плательщики налога-

Организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного

Плательщики налога-

Организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного

Слайд 4Объект налогообложения-

Игровой стол и игровые автоматы

Кассы тотализаторов

Кассы букмекерских контор.

Налогоплательщик обязан поставить

Объект налогообложения-

Игровой стол и игровые автоматы

Кассы тотализаторов

Кассы букмекерских контор.

Налогоплательщик обязан поставить

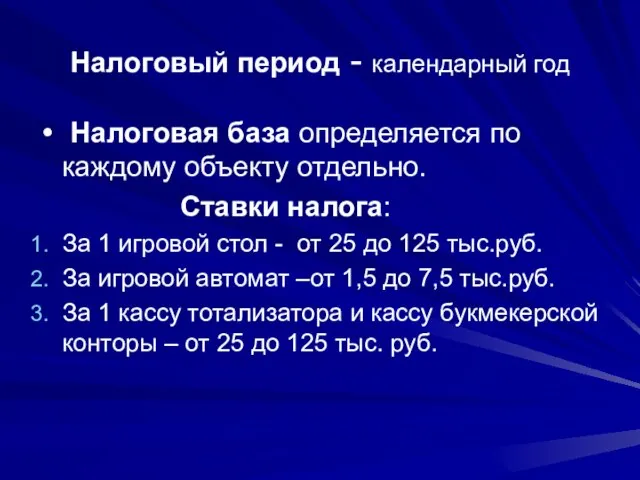

Слайд 5Налоговый период - календарный год

Налоговая база определяется по каждому объекту отдельно.

Налоговый период - календарный год

Налоговая база определяется по каждому объекту отдельно.

Радченко А.В., Костюк С.В.

Радченко А.В., Костюк С.В. House of Commons

House of Commons Современны ли героини Виктории Токаревой? (по рассказу «Перелом»)

Современны ли героини Виктории Токаревой? (по рассказу «Перелом») Квест Дивергент

Квест Дивергент Nomad open fest

Nomad open fest Презентация на тему Процессуальные решения на стадии подготовки к судебному заседанию и судебного разбирательства

Презентация на тему Процессуальные решения на стадии подготовки к судебному заседанию и судебного разбирательства  Лекция 2: OpenMP - модель параллелизма по управлению

Лекция 2: OpenMP - модель параллелизма по управлению Область определения функции.

Область определения функции. Линии чертежа

Линии чертежа Школа картинга Адреналин в городе Саратове для учащихся среди детей из семей среднего и ниже среднего уровня доходов

Школа картинга Адреналин в городе Саратове для учащихся среди детей из семей среднего и ниже среднего уровня доходов Подписка на периодические печатные издания

Подписка на периодические печатные издания 2. Физические свойства

2. Физические свойства КИБЕРСПОРТ

КИБЕРСПОРТ Проблемы воспитания детей в семье

Проблемы воспитания детей в семье Социальная коммерция: как меняется привычная модель маркетинга?

Социальная коммерция: как меняется привычная модель маркетинга? Писатели и поэты Кубани

Писатели и поэты Кубани 9_кл Влияние добычи и переработка полезных ископаемых на окружающую среду и здоровье человека. Презентация

9_кл Влияние добычи и переработка полезных ископаемых на окружающую среду и здоровье человека. Презентация Разработка жидких глазных пленок для лечения синдрома «сухого глаза».

Разработка жидких глазных пленок для лечения синдрома «сухого глаза». Темы уроков на квалификационный экзамен по ПМ.01 Преподавание по программам начального общего образования

Темы уроков на квалификационный экзамен по ПМ.01 Преподавание по программам начального общего образования Первые космонавты, Дезик, Цыган и Лиса Альбина, Лайка и Муха Белка и Стрелка Чернушка

Первые космонавты, Дезик, Цыган и Лиса Альбина, Лайка и Муха Белка и Стрелка Чернушка Жесты рук

Жесты рук Минеральные удобрения. Вред или польза?

Минеральные удобрения. Вред или польза? Модель компетенций государственных гражданских служащих вологодской области, как ключевой элемент системы управления персоналом

Модель компетенций государственных гражданских служащих вологодской области, как ключевой элемент системы управления персоналом Информационный бюллетень: религиозный экстремизм

Информационный бюллетень: религиозный экстремизм Выразительные возможности натюрморта

Выразительные возможности натюрморта Классный час для учащихся начальной школы на тему:«Весна стучится в окна»

Классный час для учащихся начальной школы на тему:«Весна стучится в окна» Периодический закон Д.И.Менделеева

Периодический закон Д.И.Менделеева О распределении и реализации дотации на поддержку мер по обеспечению сбалансированности местных бюджетов в 2011-2012 годах в Киров

О распределении и реализации дотации на поддержку мер по обеспечению сбалансированности местных бюджетов в 2011-2012 годах в Киров