- Налог на имущество физических лиц

Содержание

- 2. Налог на имущество физических лиц является местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований

- 3. Кто признается плательщиком налога на имущество физических лиц? Плательщиками налога на имущество физических лиц признаются граждане,

- 4. Объект налогообложения Объектами налогообложения признаются следующие виды имущества: -жилые дома -квартиры -дачи -гаражи -иные строения, помещения

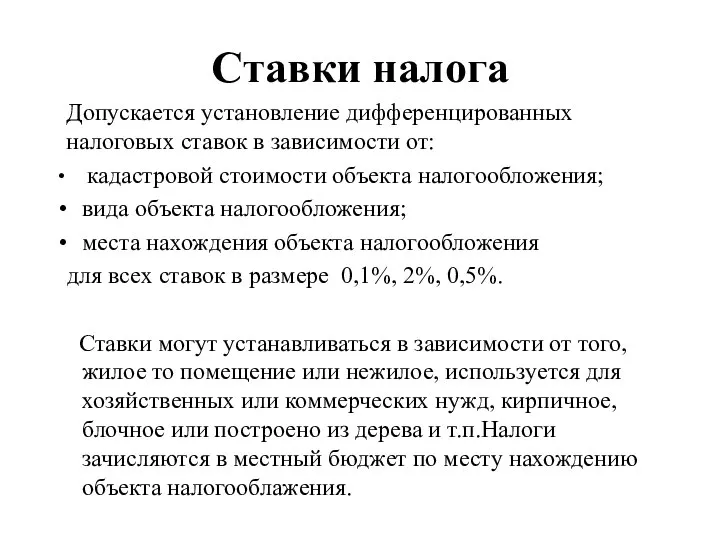

- 5. Ставки налога Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований в размерах, не превышающих:

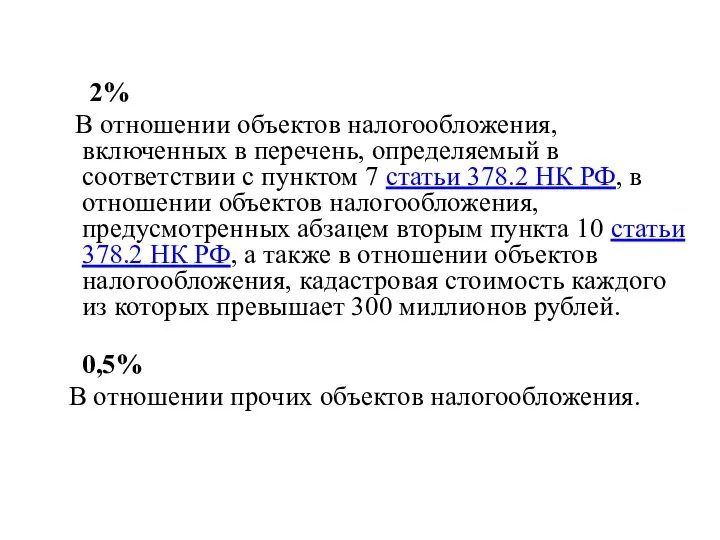

- 6. 2% В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2

- 7. Ставки налога кадастровой стоимости объекта налогообложения; вида объекта налогообложения; места нахождения объекта налогообложения для всех ставок

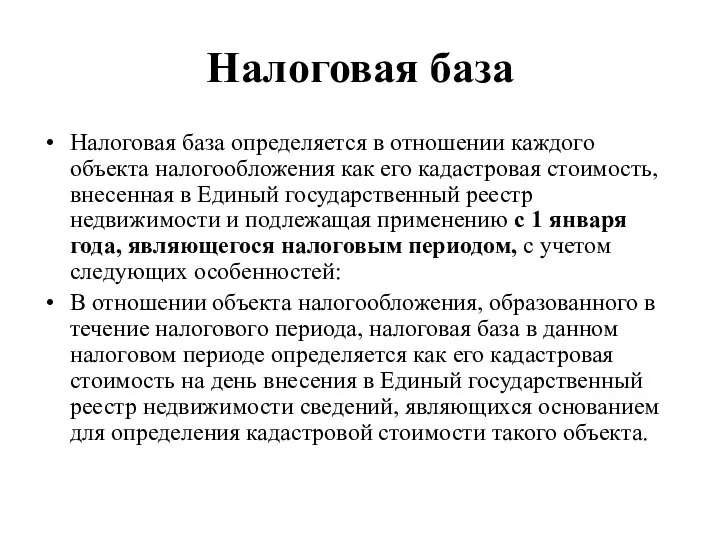

- 8. Налоговая база Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, внесенная в

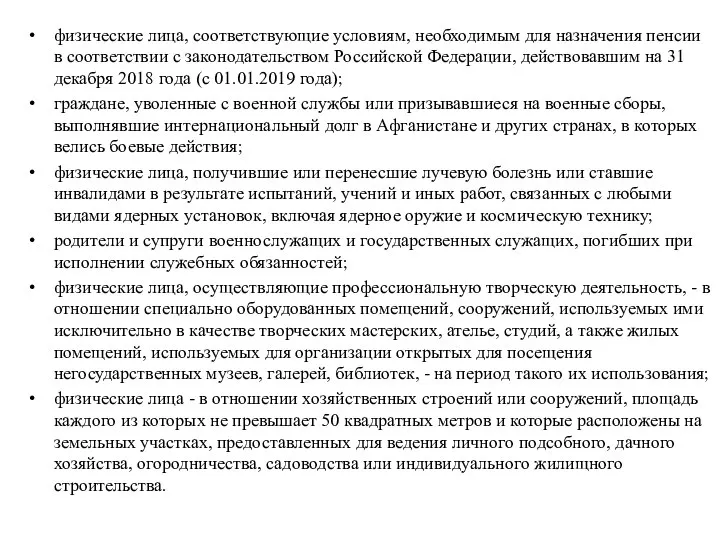

- 9. Льготы по налогам От уплаты налога на имущество физических лиц освобождаются следующие категории граждан: Герои Советского

- 10. физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на

- 11. Являются ли несовершеннолетние дети налогоплательщиками налога на имущество физических лиц? Да, являются. Налог на имущество за

- 12. Порядок исчисления налогов на имущество физических лиц Налог исчисляется налоговым органом по месту нахождения объектов налогообложения.

- 13. Порядок уплаты налогов на имущество физических лиц Налоги на имущество физических лиц зачисляются в местный бюджет

- 14. Как исчисляется налог при наследовании недвижимого имущества? За строения, помещения и сооружения, перешедшие по наследству, налог

- 16. Скачать презентацию

Слайд 2 Налог на имущество физических лиц является местным налогом, устанавливается нормативными правовыми

Налог на имущество физических лиц является местным налогом, устанавливается нормативными правовыми

Слайд 3Кто признается плательщиком налога на имущество физических лиц?

Плательщиками налога на имущество

Кто признается плательщиком налога на имущество физических лиц?

Плательщиками налога на имущество

Слайд 4Объект налогообложения

Объектами налогообложения признаются следующие виды имущества:

-жилые дома

-квартиры

-дачи

-гаражи

-иные строения, помещения и

Объект налогообложения

Объектами налогообложения признаются следующие виды имущества:

-жилые дома

-квартиры

-дачи

-гаражи

-иные строения, помещения и

Слайд 5Ставки налога

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

Ставки налога

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

Слайд 6 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии

2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии

Слайд 7Ставки налога

кадастровой стоимости объекта налогообложения;

вида объекта налогообложения;

места нахождения объекта налогообложения

для

Ставки налога

кадастровой стоимости объекта налогообложения;

вида объекта налогообложения;

места нахождения объекта налогообложения

для

Слайд 8Налоговая база

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая

Налоговая база

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая

Слайд 9Льготы по налогам

От уплаты налога на имущество физических лиц освобождаются следующие категории

Льготы по налогам

От уплаты налога на имущество физических лиц освобождаются следующие категории

Слайд 10физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством

физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством

Слайд 11Являются ли несовершеннолетние дети налогоплательщиками налога на имущество физических лиц?

Да, являются. Налог

Являются ли несовершеннолетние дети налогоплательщиками налога на имущество физических лиц?

Да, являются. Налог

Слайд 12Порядок исчисления налогов на имущество физических лиц

Налог исчисляется налоговым органом по месту

Порядок исчисления налогов на имущество физических лиц

Налог исчисляется налоговым органом по месту

Слайд 13Порядок уплаты налогов на имущество физических лиц

Налоги на имущество физических лиц зачисляются

Порядок уплаты налогов на имущество физических лиц

Налоги на имущество физических лиц зачисляются

Слайд 14Как исчисляется налог при наследовании недвижимого имущества?

За строения, помещения и сооружения, перешедшие

Как исчисляется налог при наследовании недвижимого имущества?

За строения, помещения и сооружения, перешедшие

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах