- Налог на недвижимость

Содержание

- 2. Плательщики: 1. Организации. 2. Физические лица и ИП Не являются плательщиками налога на недвижимость: бюджетные организации

- 3. Организации и физические лица (индивидуальные предприниматели) могут сами пользоваться принадлежащим им недвижимым имуществом, а могут передавать

- 4. Объектами налогообложения налогом на недвижимость для организаций признаются : капитальные строения (здания, сооружения), их части, машино-места,

- 5. Не признаются объектом налогообложения налогом на недвижимость: 1. у физических лиц: самовольно возведенные капитальные строения (здания,

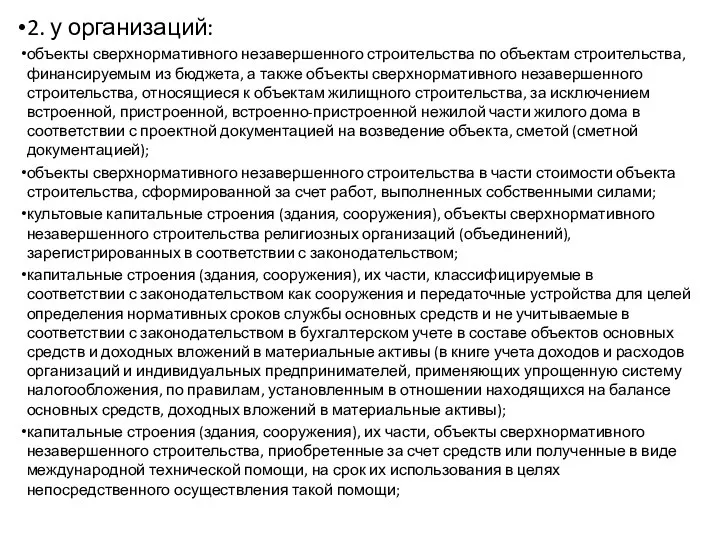

- 6. 2. у организаций: объекты сверхнормативного незавершенного строительства по объектам строительства, финансируемым из бюджета, а также объекты

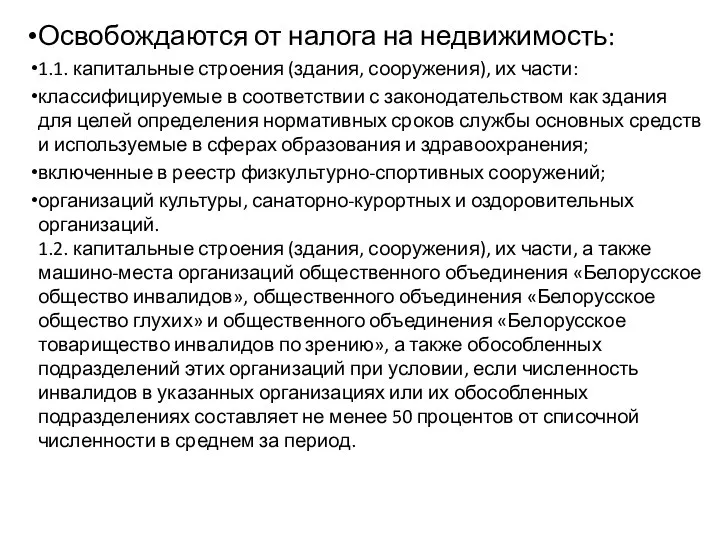

- 7. Освобождаются от налога на недвижимость: 1.1. капитальные строения (здания, сооружения), их части: классифицируемые в соответствии с

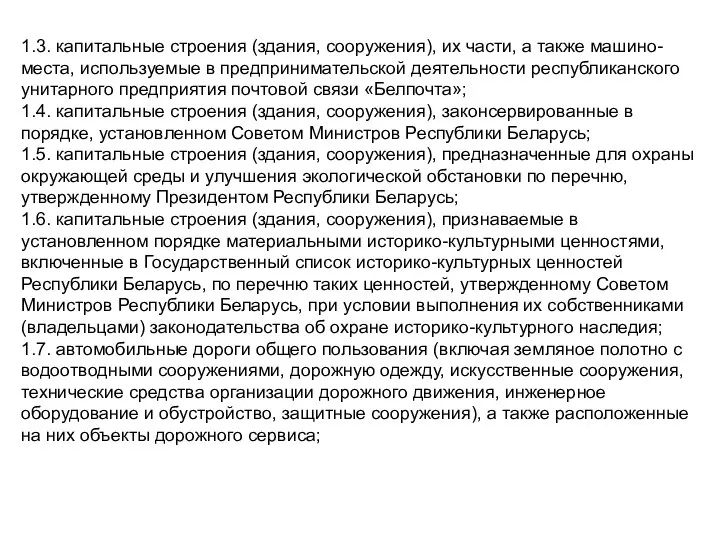

- 8. 1.3. капитальные строения (здания, сооружения), их части, а также машино-места, используемые в предпринимательской деятельности республиканского унитарного

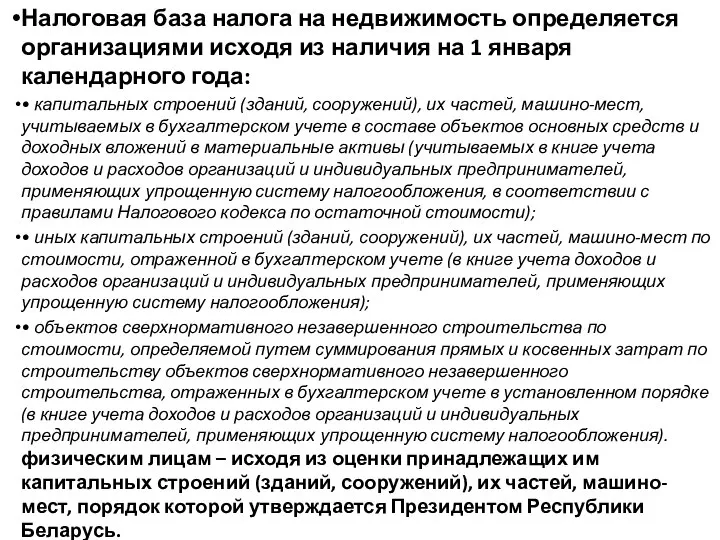

- 9. Налоговая база налога на недвижимость определяется организациями исходя из наличия на 1 января календарного года: •

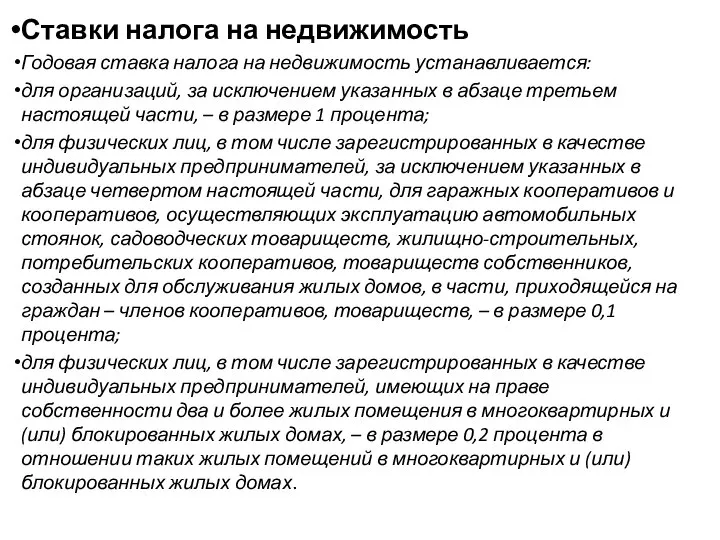

- 10. Ставки налога на недвижимость Годовая ставка налога на недвижимость устанавливается: для организаций, за исключением указанных в

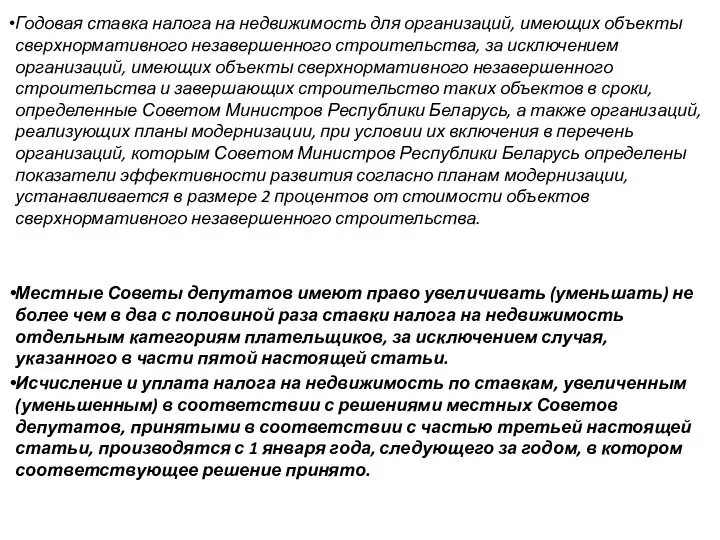

- 11. Годовая ставка налога на недвижимость для организаций, имеющих объекты сверхнормативного незавершенного строительства, за исключением организаций, имеющих

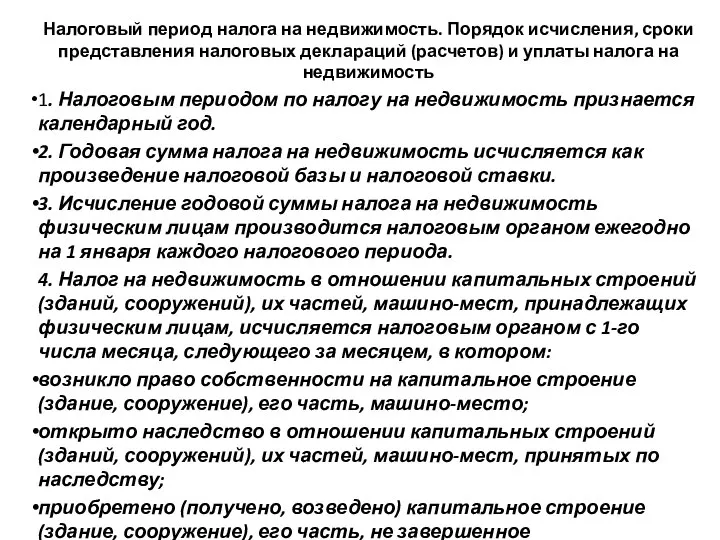

- 12. Налоговый период налога на недвижимость. Порядок исчисления, сроки представления налоговых деклараций (расчетов) и уплаты налога на

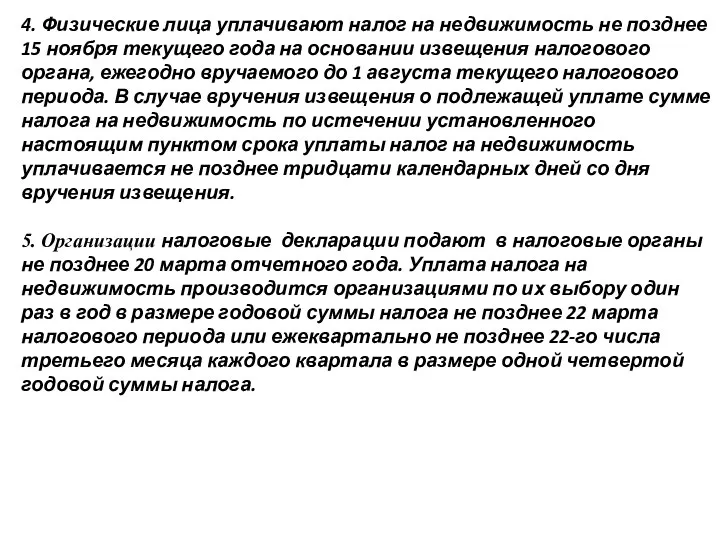

- 13. 4. Физические лица уплачивают налог на недвижимость не позднее 15 ноября текущего года на основании извещения

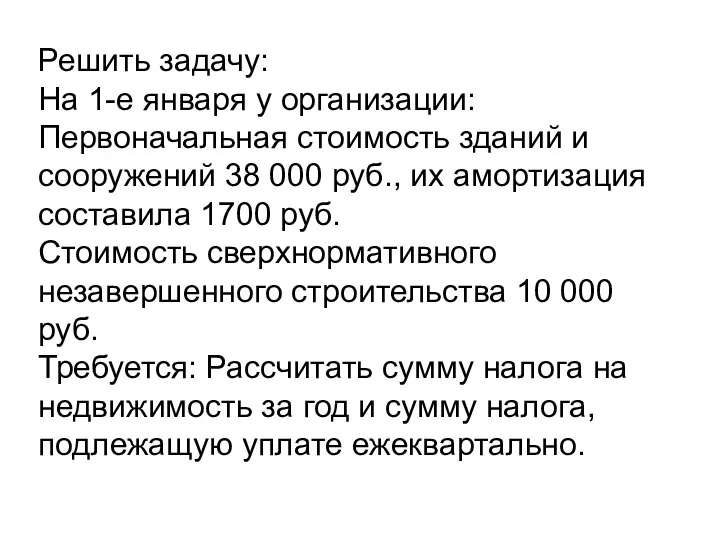

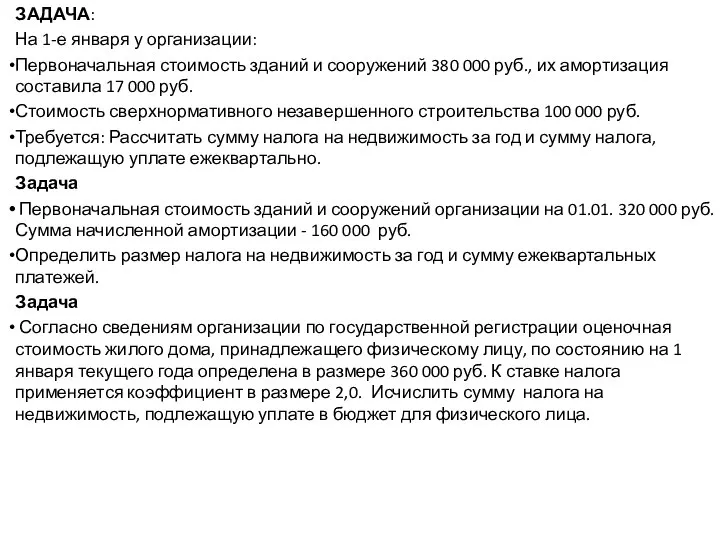

- 14. Решить задачу: На 1-е января у организации: Первоначальная стоимость зданий и сооружений 38 000 руб., их

- 15. Определяем налоговую базу по ставке 1% НБ = 38000-1700= 36300 руб. Определяем налоговую базу по ставке

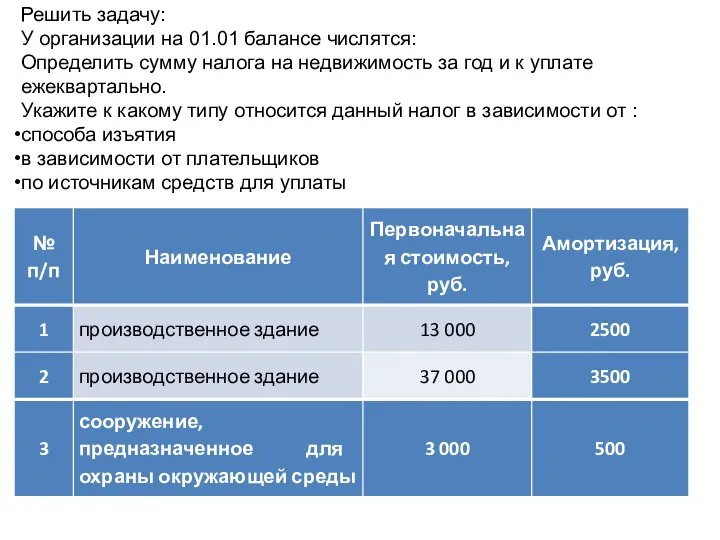

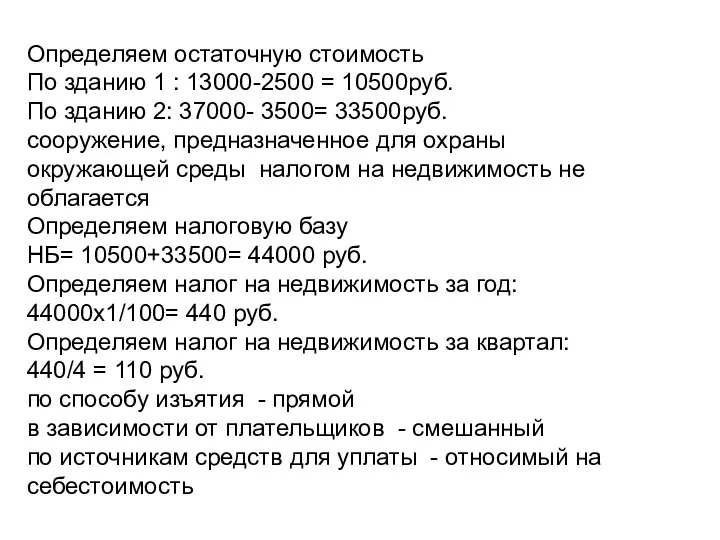

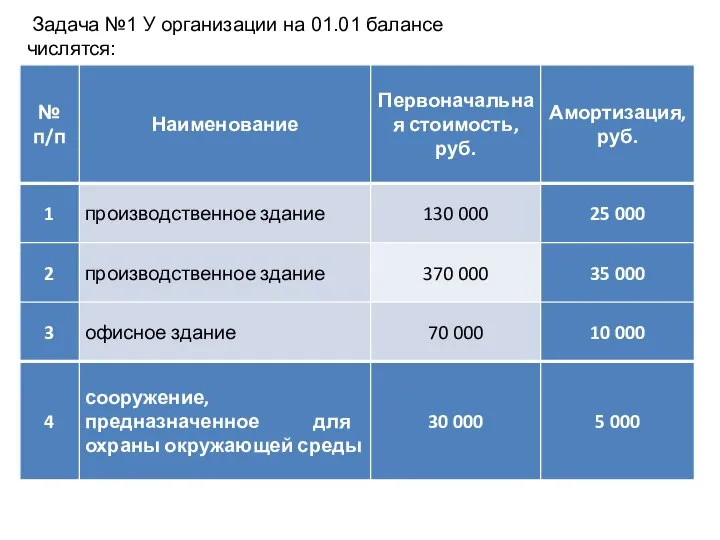

- 16. Решить задачу: У организации на 01.01 балансе числятся: Определить сумму налога на недвижимость за год и

- 17. Определяем остаточную стоимость По зданию 1 : 13000-2500 = 10500руб. По зданию 2: 37000- 3500= 33500руб.

- 18. Местные Советы депутатов имеют право вводить коэффициенты, увеличивающие (уменьшающие) ставки налога для отдельных категорий плательщиков. По

- 19. Порядок исчисления и сроки уплаты: Налоговым периодом по налогу на недвижимость признается календарный год. Исчисление организациями

- 20. Пример. Согласно сведениям организации по государственной регистрации оценочная стоимость жилого дома, принадлежащего физическому лицу, по состоянию

- 21. Пример. Инспекцией Министерства по налогам и сборам Республики Беларусь по Минскому району N 1 гражданину был

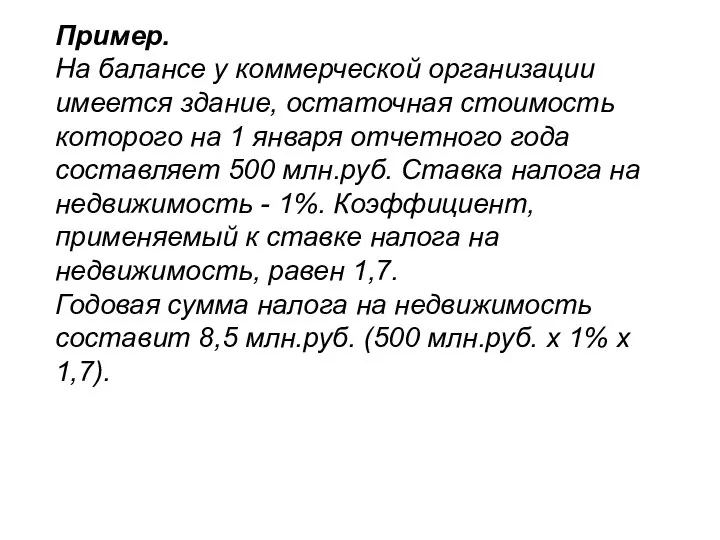

- 22. Пример. На балансе у коммерческой организации имеется здание, остаточная стоимость которого на 1 января отчетного года

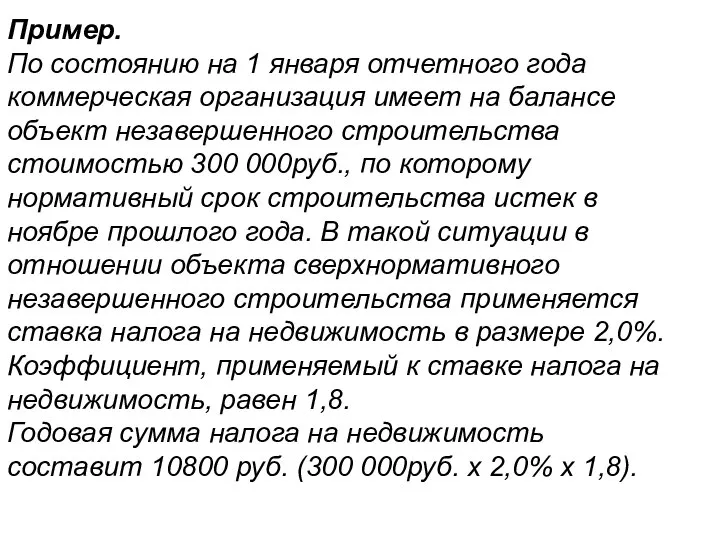

- 23. Пример. По состоянию на 1 января отчетного года коммерческая организация имеет на балансе объект незавершенного строительства

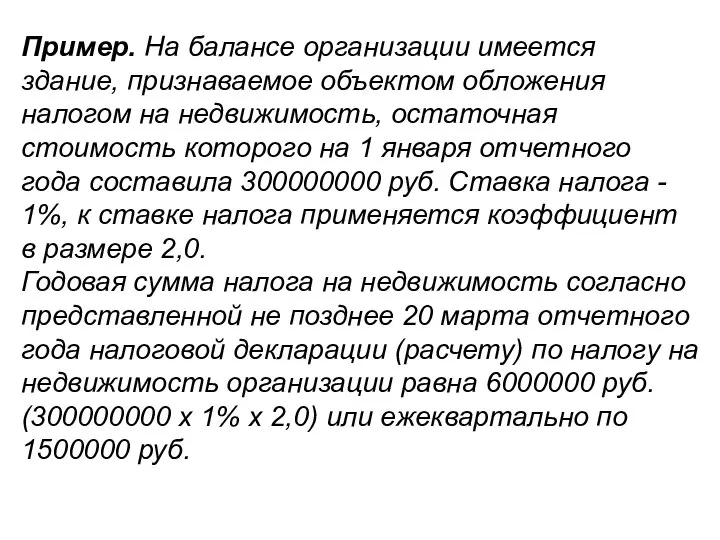

- 24. Пример. На балансе организации имеется здание, признаваемое объектом обложения налогом на недвижимость, остаточная стоимость которого на

- 25. ЗАДАЧА: На 1-е января у организации: Первоначальная стоимость зданий и сооружений 380 000 руб., их амортизация

- 26. Задача №1 У организации на 01.01 балансе числятся:

- 28. Скачать презентацию

Слайд 2Плательщики:

1. Организации.

2. Физические лица и ИП

Не являются плательщиками налога на недвижимость:

бюджетные организации

Плательщики:

1. Организации.

2. Физические лица и ИП

Не являются плательщиками налога на недвижимость:

бюджетные организации

Слайд 3Организации и физические лица (индивидуальные предприниматели) могут сами пользоваться принадлежащим им недвижимым

Организации и физические лица (индивидуальные предприниматели) могут сами пользоваться принадлежащим им недвижимым

Слайд 4Объектами налогообложения налогом на недвижимость для организаций признаются :

капитальные строения (здания, сооружения),

Объектами налогообложения налогом на недвижимость для организаций признаются : капитальные строения (здания, сооружения),

Слайд 5Не признаются объектом налогообложения налогом на недвижимость:

1. у физических лиц:

самовольно возведенные капитальные строения

Не признаются объектом налогообложения налогом на недвижимость:

1. у физических лиц:

самовольно возведенные капитальные строения

Слайд 62. у организаций:

объекты сверхнормативного незавершенного строительства по объектам строительства, финансируемым из бюджета, а

2. у организаций:

объекты сверхнормативного незавершенного строительства по объектам строительства, финансируемым из бюджета, а

Слайд 7Освобождаются от налога на недвижимость:

1.1. капитальные строения (здания, сооружения), их части:

классифицируемые в соответствии

Освобождаются от налога на недвижимость:

1.1. капитальные строения (здания, сооружения), их части:

классифицируемые в соответствии

Слайд 8

1.3. капитальные строения (здания, сооружения), их части, а также машино-места, используемые в

1.3. капитальные строения (здания, сооружения), их части, а также машино-места, используемые в

Слайд 9Налоговая база налога на недвижимость определяется организациями исходя из наличия на 1

Налоговая база налога на недвижимость определяется организациями исходя из наличия на 1

Слайд 10Ставки налога на недвижимость

Годовая ставка налога на недвижимость устанавливается:

для организаций, за исключением

Ставки налога на недвижимость

Годовая ставка налога на недвижимость устанавливается:

для организаций, за исключением

Слайд 11

Годовая ставка налога на недвижимость для организаций, имеющих объекты сверхнормативного незавершенного

Годовая ставка налога на недвижимость для организаций, имеющих объекты сверхнормативного незавершенного

Слайд 12Налоговый период налога на недвижимость. Порядок исчисления, сроки представления налоговых деклараций (расчетов)

Налоговый период налога на недвижимость. Порядок исчисления, сроки представления налоговых деклараций (расчетов)

Слайд 134. Физические лица уплачивают налог на недвижимость не позднее 15 ноября текущего года

4. Физические лица уплачивают налог на недвижимость не позднее 15 ноября текущего года

Слайд 14Решить задачу:

На 1-е января у организации:

Первоначальная стоимость зданий и сооружений 38 000

Решить задачу:

На 1-е января у организации:

Первоначальная стоимость зданий и сооружений 38 000

Слайд 15Определяем налоговую базу по ставке 1% НБ = 38000-1700= 36300 руб.

Определяем налоговую

Определяем налоговую базу по ставке 1% НБ = 38000-1700= 36300 руб.

Определяем налоговую

Слайд 16Решить задачу:

У организации на 01.01 балансе числятся:

Определить сумму налога на недвижимость за

Решить задачу:

У организации на 01.01 балансе числятся:

Определить сумму налога на недвижимость за

Слайд 17Определяем остаточную стоимость

По зданию 1 : 13000-2500 = 10500руб.

По зданию 2:

Определяем остаточную стоимость

По зданию 1 : 13000-2500 = 10500руб.

По зданию 2:

Слайд 18Местные Советы депутатов имеют право вводить коэффициенты, увеличивающие (уменьшающие) ставки налога для

Местные Советы депутатов имеют право вводить коэффициенты, увеличивающие (уменьшающие) ставки налога для

Слайд 19

Порядок исчисления и сроки уплаты:

Налоговым периодом по налогу на недвижимость признается календарный

Порядок исчисления и сроки уплаты:

Налоговым периодом по налогу на недвижимость признается календарный

Слайд 20Пример. Согласно сведениям организации по государственной регистрации оценочная стоимость жилого дома, принадлежащего

Пример. Согласно сведениям организации по государственной регистрации оценочная стоимость жилого дома, принадлежащего

Слайд 21Пример. Инспекцией Министерства по налогам и сборам Республики Беларусь по Минскому району

Пример. Инспекцией Министерства по налогам и сборам Республики Беларусь по Минскому району

Слайд 22Пример.

На балансе у коммерческой организации имеется здание, остаточная стоимость которого на

Пример.

На балансе у коммерческой организации имеется здание, остаточная стоимость которого на

Слайд 23Пример.

По состоянию на 1 января отчетного года коммерческая организация имеет на

Пример.

По состоянию на 1 января отчетного года коммерческая организация имеет на

Слайд 24Пример. На балансе организации имеется здание, признаваемое объектом обложения налогом на недвижимость,

Пример. На балансе организации имеется здание, признаваемое объектом обложения налогом на недвижимость,

Слайд 25ЗАДАЧА:

На 1-е января у организации:

Первоначальная стоимость зданий и сооружений 380 000 руб., их

ЗАДАЧА:

На 1-е января у организации:

Первоначальная стоимость зданий и сооружений 380 000 руб., их

Слайд 26 Задача №1 У организации на 01.01 балансе числятся:

Задача №1 У организации на 01.01 балансе числятся:

Сказочно - былинный жанр

Сказочно - былинный жанр Мир во второй половине XIX века

Мир во второй половине XIX века Презентация на тему Северный Ледовитый океан

Презентация на тему Северный Ледовитый океан Пеликан 10.10 (1)

Пеликан 10.10 (1) Презентация на тему Старуха Изергиль

Презентация на тему Старуха Изергиль  Внутриколледжная научно-практическая конференция Первые шаги в науку. Владимирский строительный колледж

Внутриколледжная научно-практическая конференция Первые шаги в науку. Владимирский строительный колледж Изображение неровностей земной поверхности на плане местности

Изображение неровностей земной поверхности на плане местности Выполнение неразъемных соединений проводов и кабелей. Пайка

Выполнение неразъемных соединений проводов и кабелей. Пайка МОУ «Аспинская средняя общеобразовательная школа»

МОУ «Аспинская средняя общеобразовательная школа» Псалом 10

Псалом 10 Висячие сады Вавилона и Санкт-Петербурга

Висячие сады Вавилона и Санкт-Петербурга Праздник Масленица для детей

Праздник Масленица для детей Алфавит

Алфавит Календарные праздники древних славян

Календарные праздники древних славян Методики изучения эмоциональной сферы. Опросник “Баса-Дарки”

Методики изучения эмоциональной сферы. Опросник “Баса-Дарки” Сильный человек

Сильный человек «От Икара до Гагарина»

«От Икара до Гагарина» Право граждан на защиту от неправомерных действий публичной администрации

Право граждан на защиту от неправомерных действий публичной администрации Промышленный переворот в Англии (7 класс)

Промышленный переворот в Англии (7 класс) Защита прав потребителя

Защита прав потребителя Введение. Понятие культуры речи

Введение. Понятие культуры речи ПО без Чадры?

ПО без Чадры? Методическое сопровождение деятельности педагогов по введению ФГОС на муниципальном и школьном уровнях

Методическое сопровождение деятельности педагогов по введению ФГОС на муниципальном и школьном уровнях Оптика

Оптика Осень

Осень Богослужение — общение народа с Богом

Богослужение — общение народа с Богом Что нужно знать при подготовке проблемно-диалогического урока по любому предмету

Что нужно знать при подготовке проблемно-диалогического урока по любому предмету Презентация на тему Липиды

Презентация на тему Липиды