- Налог на недвижимость

Содержание

- 2. Налог на недвижимость – определенная законодательством сумма уплачиваемая государству юридическими и физическими лицами, владеющими объектами недвижимости.

- 3. Плательщики Организации Физические лица

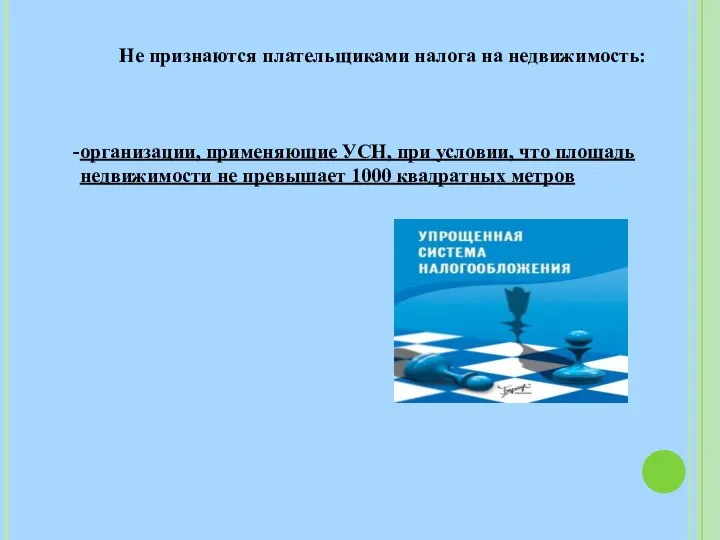

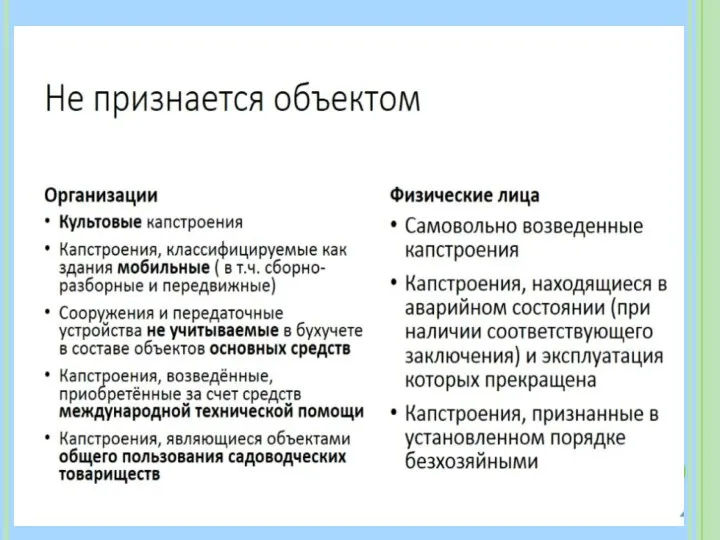

- 6. Не признаются плательщиками налога на недвижимость: организации, применяющие УСН, при условии, что площадь недвижимости не превышает

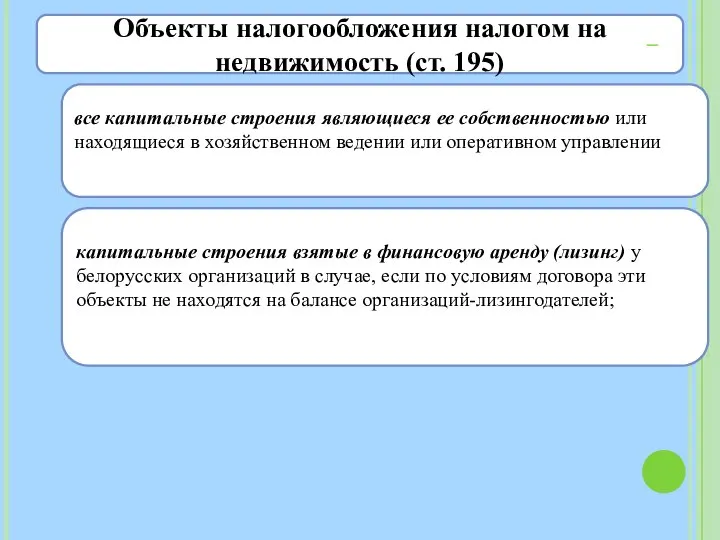

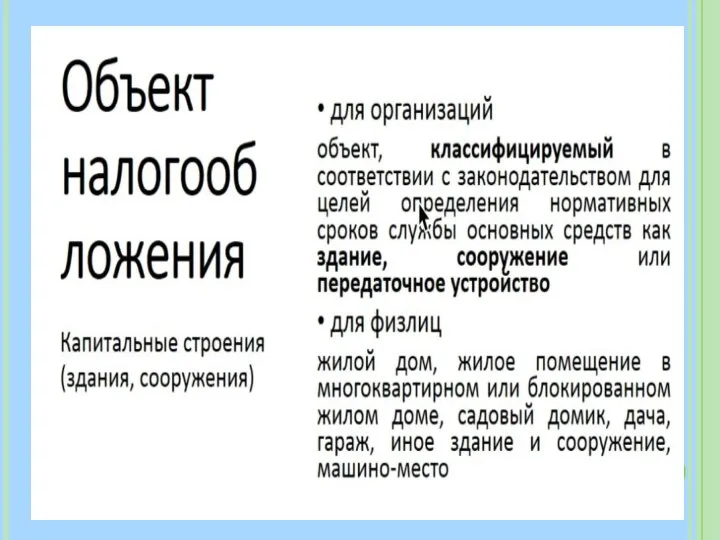

- 7. Объекты налогообложения налогом на недвижимость (ст. 195) все капитальные строения являющиеся ее собственностью или находящиеся в

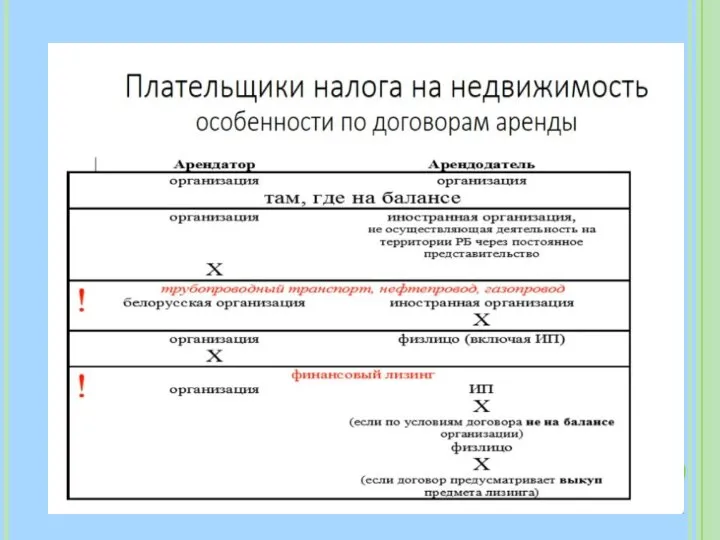

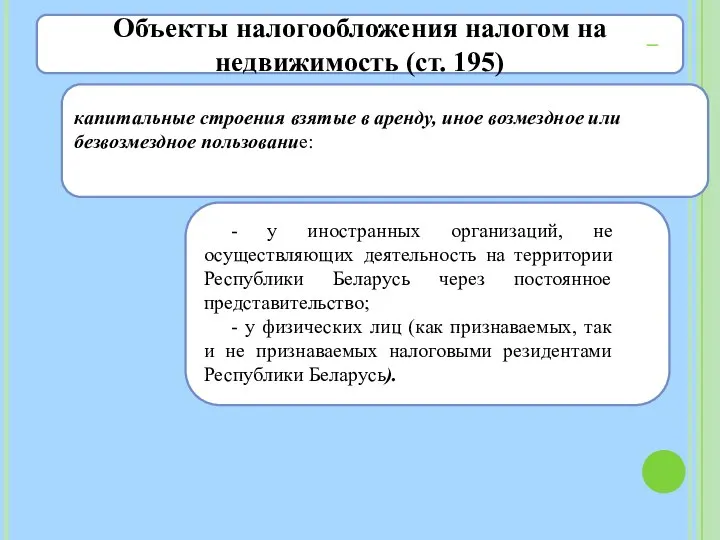

- 8. Объекты налогообложения налогом на недвижимость (ст. 195) капитальные строения взятые в аренду, иное возмездное или безвозмездное

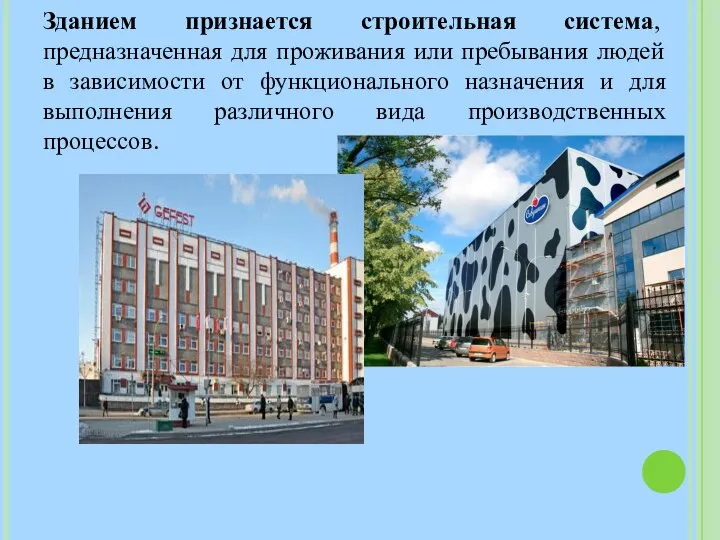

- 10. Зданием признается строительная система, предназначенная для проживания или пребывания людей в зависимости от функционального назначения и

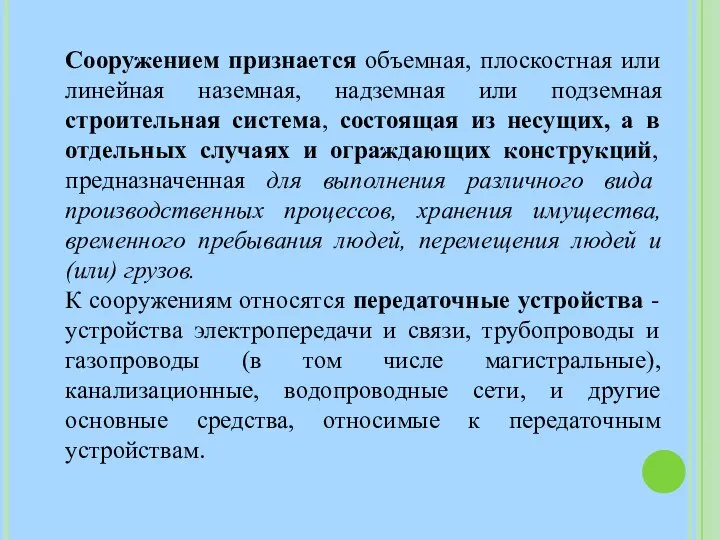

- 11. Сооружением признается объемная, плоскостная или линейная наземная, надземная или подземная строительная система, состоящая из несущих, а

- 12. Машино-место не выделено в отдельный вид основных средств. (Принимая во внимание, что это часть автомобильной стоянки

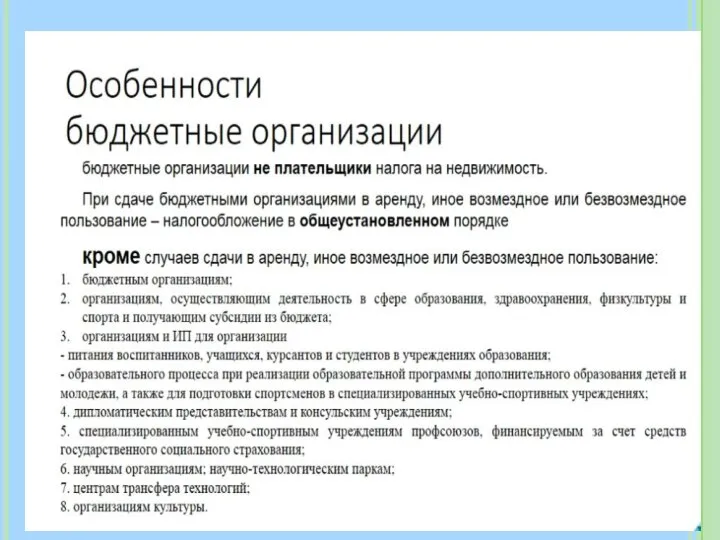

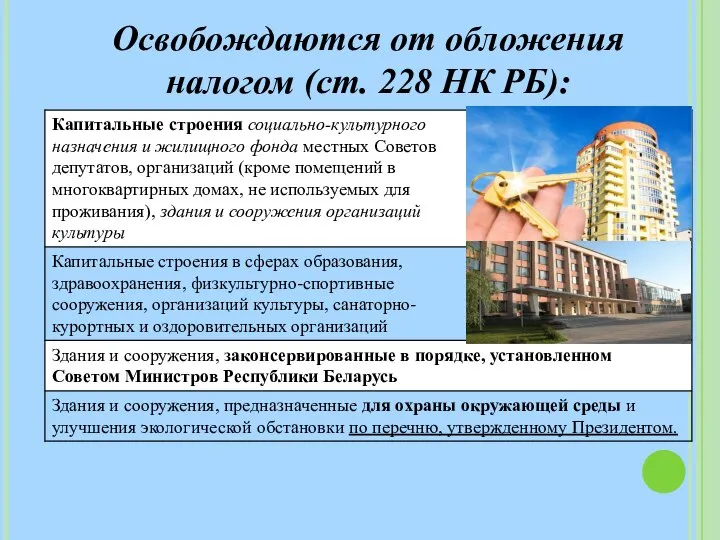

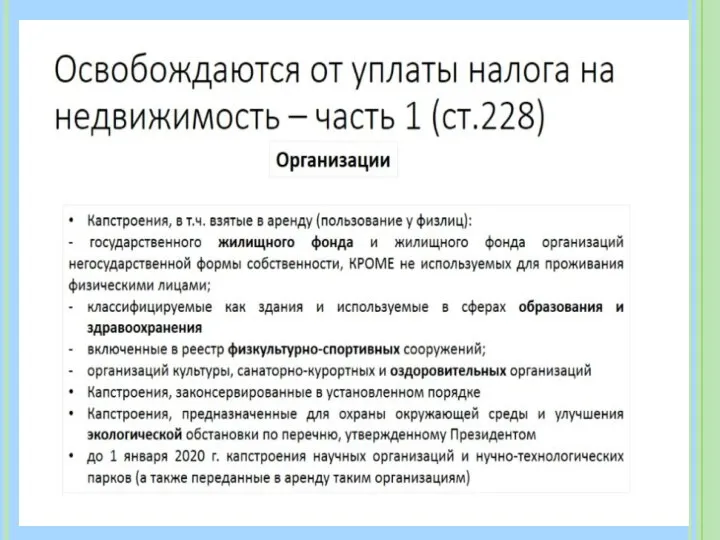

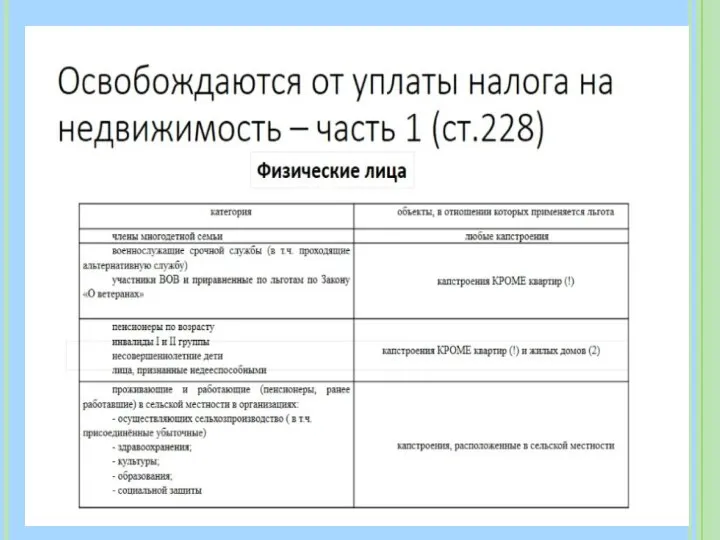

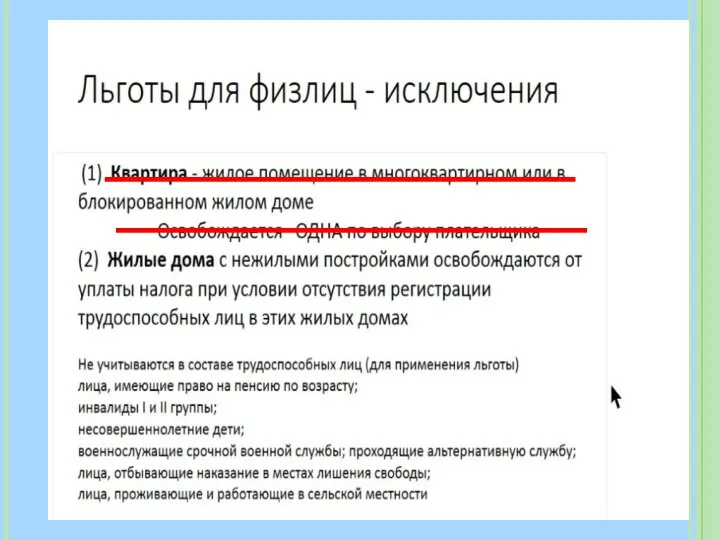

- 14. Освобождаются от обложения налогом (ст. 228 НК РБ):

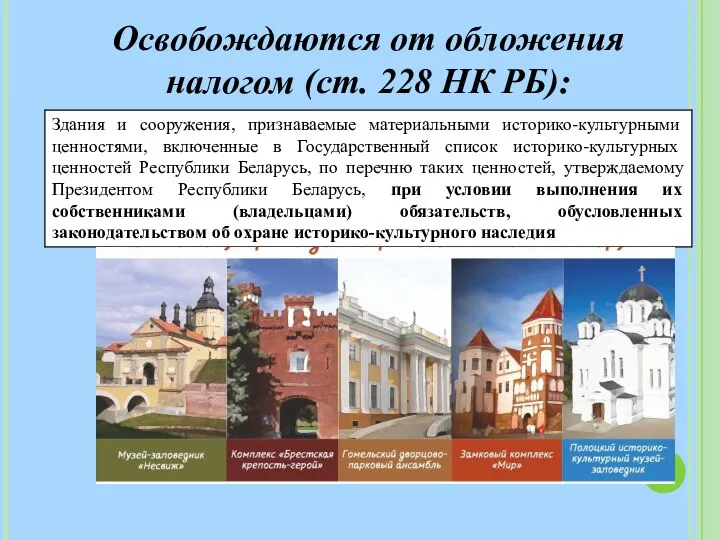

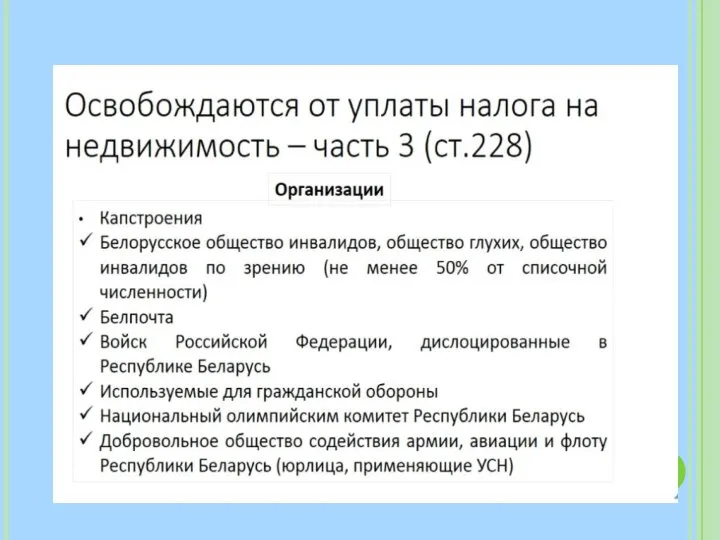

- 15. Освобождаются от обложения налогом (ст. 228 НК РБ):

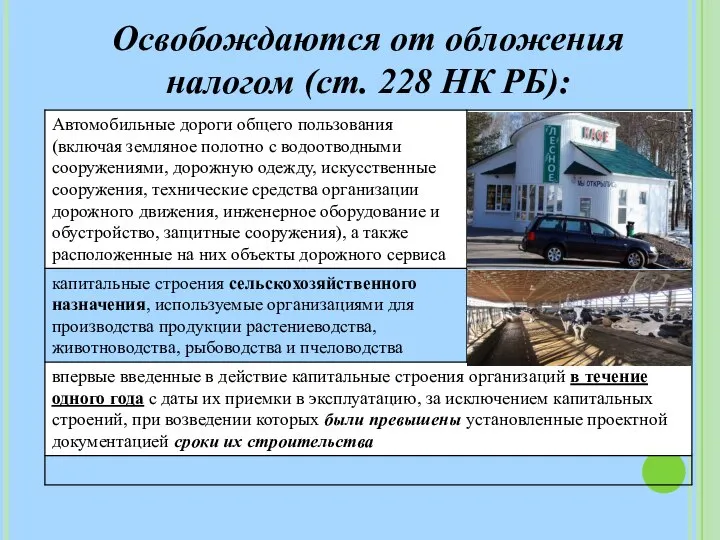

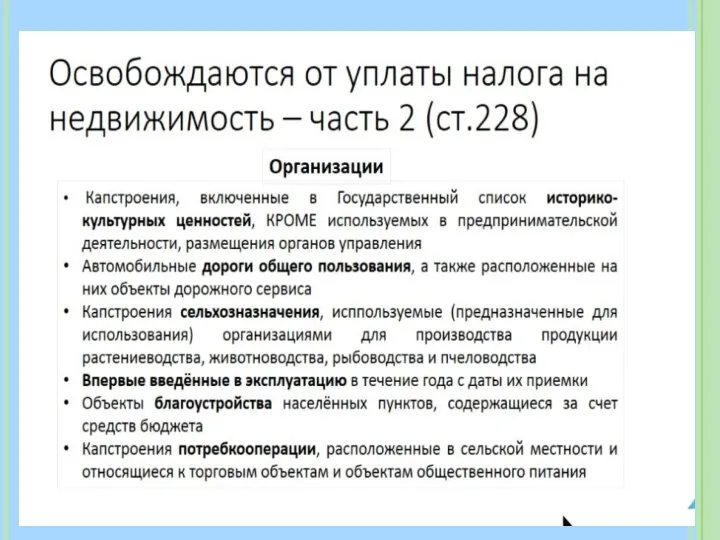

- 16. Освобождаются от обложения налогом (ст. 228 НК РБ):

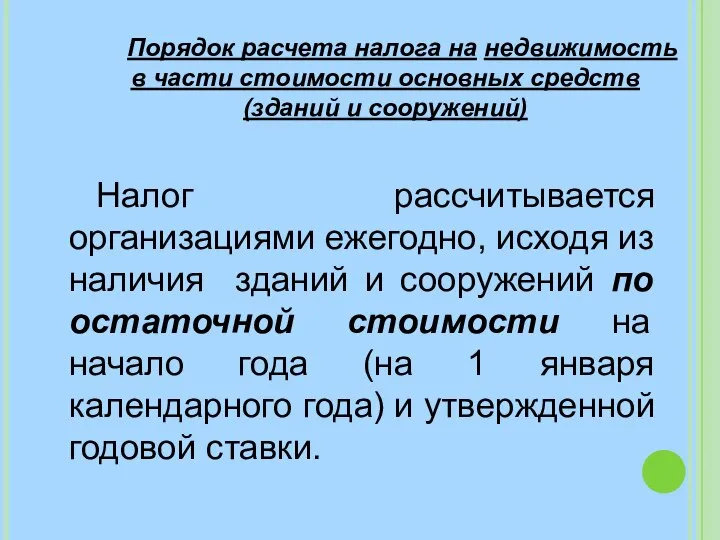

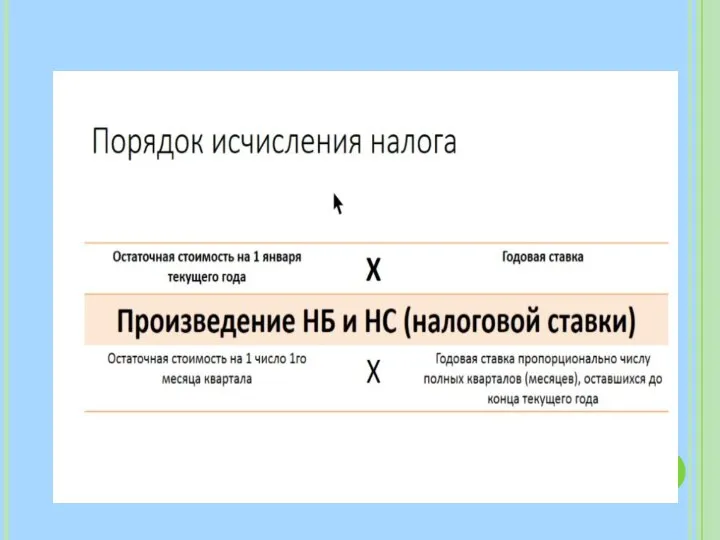

- 23. Порядок расчета налога на недвижимость в части стоимости основных средств (зданий и сооружений) Налог рассчитывается организациями

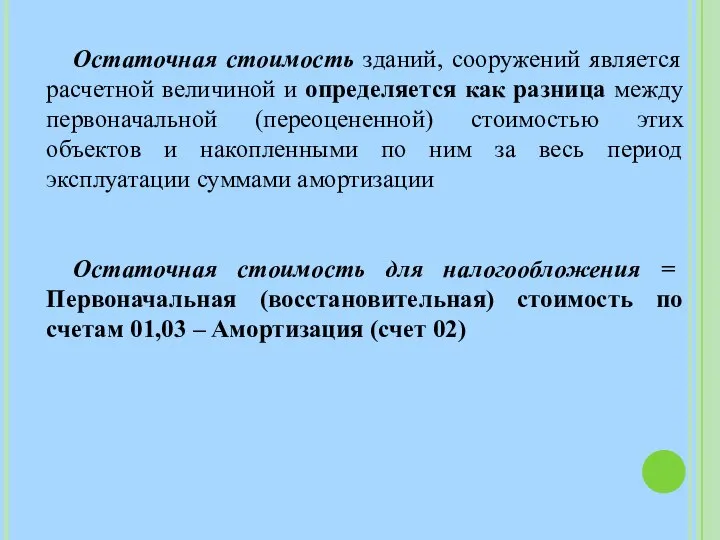

- 24. Остаточная стоимость зданий, сооружений является расчетной величиной и определяется как разница между первоначальной (переоцененной) стоимостью этих

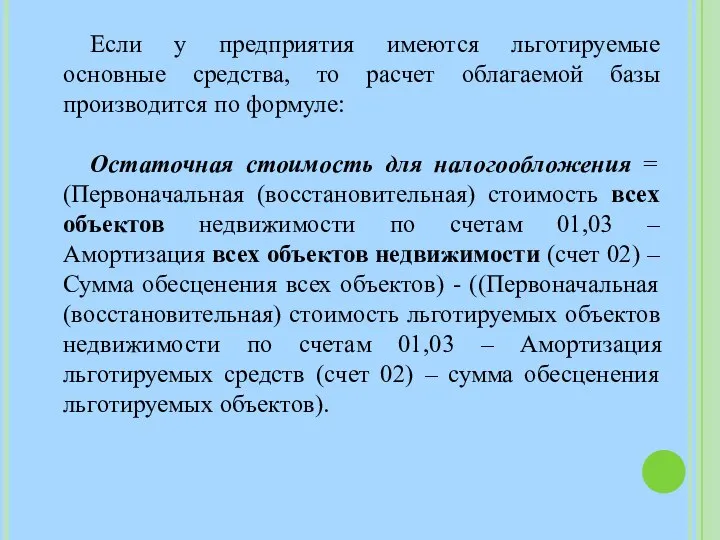

- 25. Если у предприятия имеются льготируемые основные средства, то расчет облагаемой базы производится по формуле: Остаточная стоимость

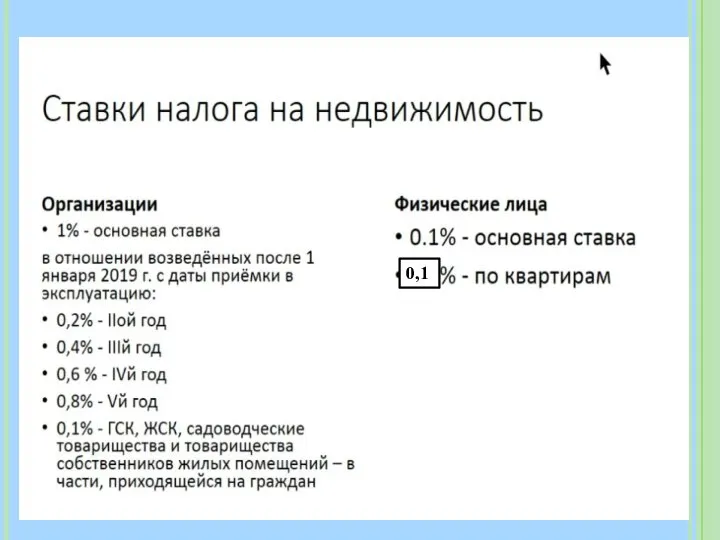

- 26. 0,1

- 27. Местные Советы депутатов принимают ежегодные решения, устанавливающие коэффициенты по налогу на недвижимость. В Бресте принят повышающий

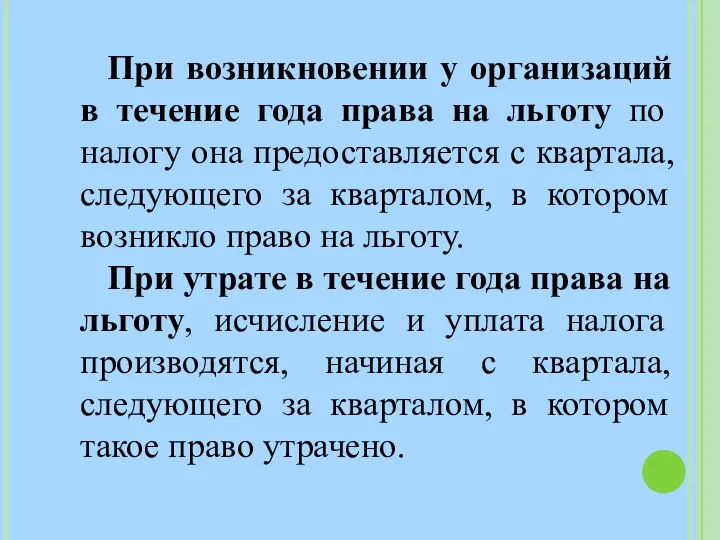

- 29. При возникновении у организаций в течение года права на льготу по налогу она предоставляется с квартала,

- 31. Срок подачи декларации по налогу:

- 32. Сроки уплаты налога:

- 34. Скачать презентацию

Слайд 2Налог на недвижимость – определенная законодательством сумма уплачиваемая государству юридическими и физическими лицами,

Налог на недвижимость – определенная законодательством сумма уплачиваемая государству юридическими и физическими лицами,

Слайд 3Плательщики

Организации

Физические лица

Плательщики

Организации

Физические лица

Слайд 6Не признаются плательщиками налога на недвижимость:

организации, применяющие УСН, при условии, что площадь

Не признаются плательщиками налога на недвижимость:

организации, применяющие УСН, при условии, что площадь

Слайд 7Объекты налогообложения налогом на недвижимость (ст. 195)

все капитальные строения являющиеся ее собственностью

Объекты налогообложения налогом на недвижимость (ст. 195)

все капитальные строения являющиеся ее собственностью

Слайд 8Объекты налогообложения налогом на недвижимость (ст. 195)

капитальные строения взятые в аренду, иное

Объекты налогообложения налогом на недвижимость (ст. 195)

капитальные строения взятые в аренду, иное

Слайд 10Зданием признается строительная система, предназначенная для проживания или пребывания людей в зависимости

Зданием признается строительная система, предназначенная для проживания или пребывания людей в зависимости

Слайд 11Сооружением признается объемная, плоскостная или линейная наземная, надземная или подземная строительная система,

Слайд 12Машино-место не выделено в отдельный вид основных средств. (Принимая во внимание, что

Машино-место не выделено в отдельный вид основных средств. (Принимая во внимание, что

Слайд 14Освобождаются от обложения налогом (ст. 228 НК РБ):

Освобождаются от обложения налогом (ст. 228 НК РБ):

Слайд 15Освобождаются от обложения налогом (ст. 228 НК РБ):

Освобождаются от обложения налогом (ст. 228 НК РБ):

Слайд 16Освобождаются от обложения налогом (ст. 228 НК РБ):

Освобождаются от обложения налогом (ст. 228 НК РБ):

Слайд 23Порядок расчета налога на недвижимость в части стоимости основных средств (зданий и

Порядок расчета налога на недвижимость в части стоимости основных средств (зданий и

Слайд 24Остаточная стоимость зданий, сооружений является расчетной величиной и определяется как разница между

Остаточная стоимость зданий, сооружений является расчетной величиной и определяется как разница между

Слайд 25Если у предприятия имеются льготируемые основные средства, то расчет облагаемой базы производится

Если у предприятия имеются льготируемые основные средства, то расчет облагаемой базы производится

Слайд 260,1

0,1

Слайд 27Местные Советы депутатов принимают ежегодные решения, устанавливающие коэффициенты по налогу на недвижимость.

Местные Советы депутатов принимают ежегодные решения, устанавливающие коэффициенты по налогу на недвижимость.

Слайд 29При возникновении у организаций в течение года права на льготу по налогу

При возникновении у организаций в течение года права на льготу по налогу

Слайд 31Срок подачи декларации по налогу:

Срок подачи декларации по налогу:

Слайд 32Сроки уплаты налога:

Сроки уплаты налога:

Причины аномального развития

Причины аномального развития I R I N T E S T O R

I R I N T E S T O R Доказательства происхождения человека от животных

Доказательства происхождения человека от животных ALGEBRA_povtorenie

ALGEBRA_povtorenie Альтернативный взгляд на форму организации ИТ компании

Альтернативный взгляд на форму организации ИТ компании Подсистема Приток-СКД

Подсистема Приток-СКД Возникновение и развитие естествознания как самостоятельной науки (с ХV века до 1985 года)

Возникновение и развитие естествознания как самостоятельной науки (с ХV века до 1985 года) Презентация магистерских программ 2011/2012

Презентация магистерских программ 2011/2012 Offer кандидату

Offer кандидату Конвертация и её влияние

Конвертация и её влияние Комплексная оценка состояния здоровья детей. Группы здоровья

Комплексная оценка состояния здоровья детей. Группы здоровья  Вкусные блюда

Вкусные блюда Общение как взаимодействие

Общение как взаимодействие Общественный прогресс и его критерии

Общественный прогресс и его критерии Отчет о прохождении практики

Отчет о прохождении практики Проект Веломесто

Проект Веломесто Интерфейс биржи

Интерфейс биржи prezentatsia

prezentatsia Генеральный план Ушаковского муниципального образования

Генеральный план Ушаковского муниципального образования Методы деления затрат смешанного типа

Методы деления затрат смешанного типа Сам себе арт-терапевт

Сам себе арт-терапевт Россия - многонациональная страна

Россия - многонациональная страна Первый снег

Первый снег Форма кадетского класса

Форма кадетского класса Презентация на тему Бенито Муссолини

Презентация на тему Бенито Муссолини Презентация на тему Стратегия развития марки, создание бренда

Презентация на тему Стратегия развития марки, создание бренда  Презентация на тему Взятие Рима Готами

Презентация на тему Взятие Рима Готами Животные - символы стран

Животные - символы стран