- Налог на прибыль организации

Содержание

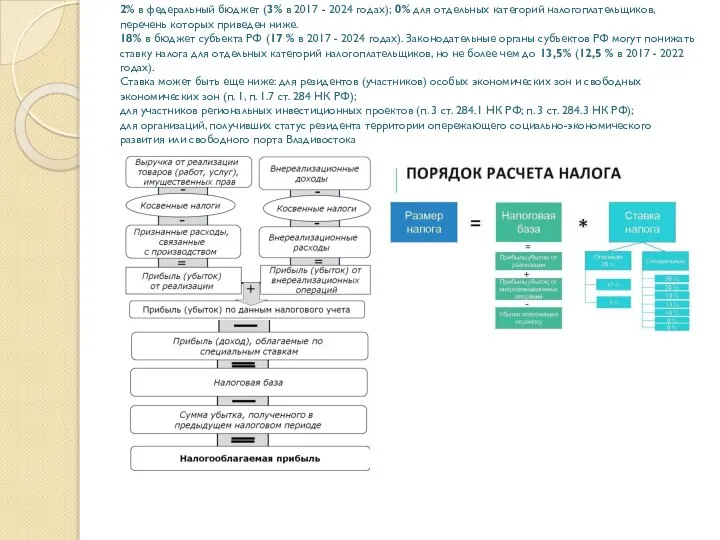

- 2. Порядок расчета налога

- 3. 2% в федеральный бюджет (3% в 2017 - 2024 годах); 0% для отдельных категорий налогоплательщиков, перечень

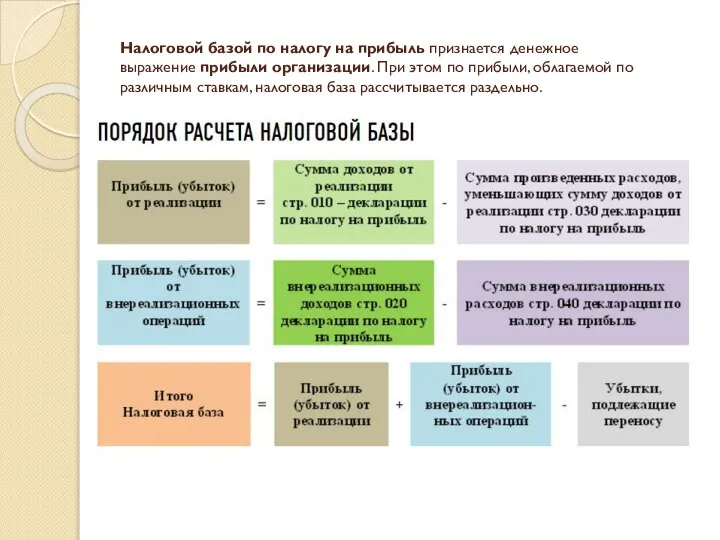

- 4. Налоговая база

- 5. Налоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При этом по прибыли, облагаемой

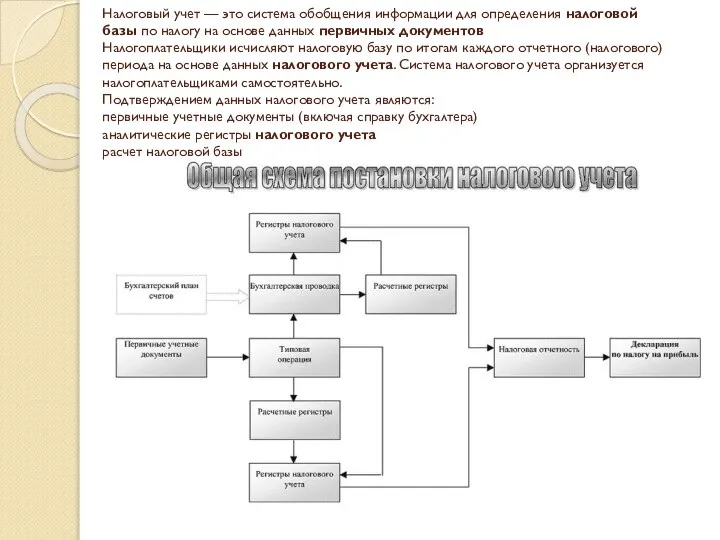

- 6. НАЛОГОВЫЙ УЧЕТ

- 7. Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных

- 9. Скачать презентацию

Слайд 32% в федеральный бюджет (3% в 2017 - 2024 годах); 0% для отдельных категорий налогоплательщиков, перечень

2% в федеральный бюджет (3% в 2017 - 2024 годах); 0% для отдельных категорий налогоплательщиков, перечень

Слайд 4Налоговая база

Налоговая база

Слайд 5Налоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При этом по

Налоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При этом по

Слайд 6НАЛОГОВЫЙ УЧЕТ

НАЛОГОВЫЙ УЧЕТ

Слайд 7Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на

Понятие вектора в пространстве

Понятие вектора в пространстве Разработка информационной системы для ООО Стройизоляция

Разработка информационной системы для ООО Стройизоляция Организация, вооружение и тактика действий подразделений армий основных иностранных (занятие 2)

Организация, вооружение и тактика действий подразделений армий основных иностранных (занятие 2) Змеевиковый ПГ для блочной установки

Змеевиковый ПГ для блочной установки Изображать можно линией

Изображать можно линией Презентация на тему Шолохов Они сражались за Родину

Презентация на тему Шолохов Они сражались за Родину Компьютер и здоровье

Компьютер и здоровье Заседании Комитета по инновациям НП «ОПЖТ»,

Заседании Комитета по инновациям НП «ОПЖТ», GG rand CC anyon один из глубочайших

GG rand CC anyon один из глубочайших Наладка и испытания теплотехнического оборудования. Отчёт по практике

Наладка и испытания теплотехнического оборудования. Отчёт по практике Добро и зло

Добро и зло Презентация на тему Основы логики и логические основы компьютера.Формы мышления.

Презентация на тему Основы логики и логические основы компьютера.Формы мышления.  Презентация на тему Нейроцитология

Презентация на тему Нейроцитология Беседа «Химический состав клетки»

Беседа «Химический состав клетки» Теория мотивации Дэвида Макклелланда

Теория мотивации Дэвида Макклелланда Презентация на тему Роль информационной деятельности в современном обществе

Презентация на тему Роль информационной деятельности в современном обществе Декоративное искусство энкаустика

Декоративное искусство энкаустика Апельсиновый нектар

Апельсиновый нектар «Понедельник начинается в субботу»Развитие проекта мониторинга рекламы

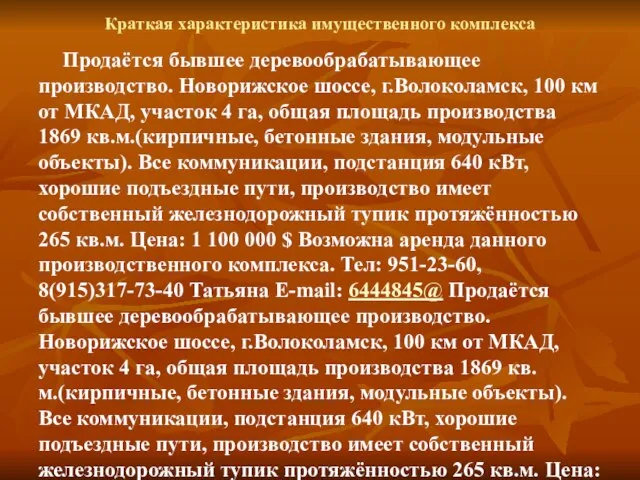

«Понедельник начинается в субботу»Развитие проекта мониторинга рекламы Продаётся бывшее деревообрабатывающее производство. Новорижское шоссе, г.Волоколамск, 100 км от МКАД, участок 4 га, общая площадь про

Продаётся бывшее деревообрабатывающее производство. Новорижское шоссе, г.Волоколамск, 100 км от МКАД, участок 4 га, общая площадь про Основная задача образовательного проекта ЖКХ меняется

Основная задача образовательного проекта ЖКХ меняется А.П. Чехов в Мелихово

А.П. Чехов в Мелихово М1У1. Линейный алгоритм

М1У1. Линейный алгоритм ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКИЙ ФАКТОР.ПРИРОДНЫЙ КАПИТАЛ И ЕГО ФУНКЦИИ

ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКИЙ ФАКТОР.ПРИРОДНЫЙ КАПИТАЛ И ЕГО ФУНКЦИИ Аксонометрические проекции плоскогранных предметов

Аксонометрические проекции плоскогранных предметов ЦЕНТРАЛЬНОЕ МЕЖРЕГИОНАЛЬНОЕ ТЕРРИТОРИАЛЬНОЕ УПРАВЛЕНИЕ

ЦЕНТРАЛЬНОЕ МЕЖРЕГИОНАЛЬНОЕ ТЕРРИТОРИАЛЬНОЕ УПРАВЛЕНИЕ Литературное чтение 3 класс

Литературное чтение 3 класс  Я и мои интересы

Я и мои интересы