- Сущность и назначение бухгалтерского учета

Содержание

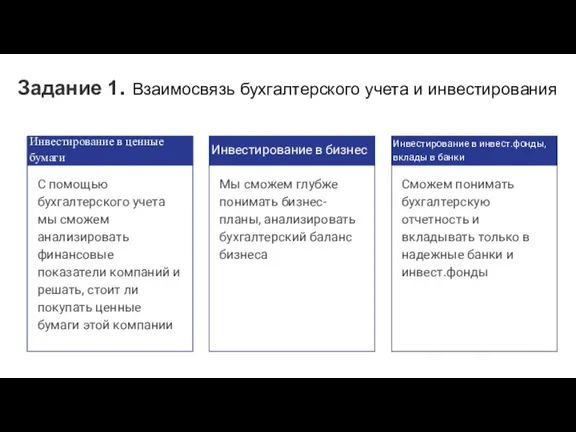

- 2. Задание 1. Взаимосвязь бухгалтерского учета и инвестирования Инвестирование в ценные бумаги С помощью бухгалтерского учета мы

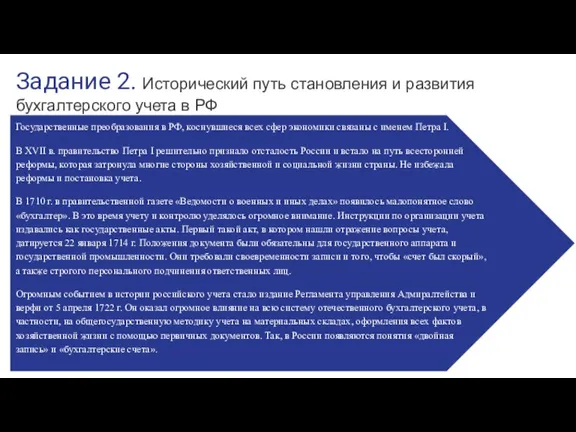

- 3. Задание 2. Исторический путь становления и развития бухгалтерского учета в РФ Государственные преобразования в РФ, коснувшиеся

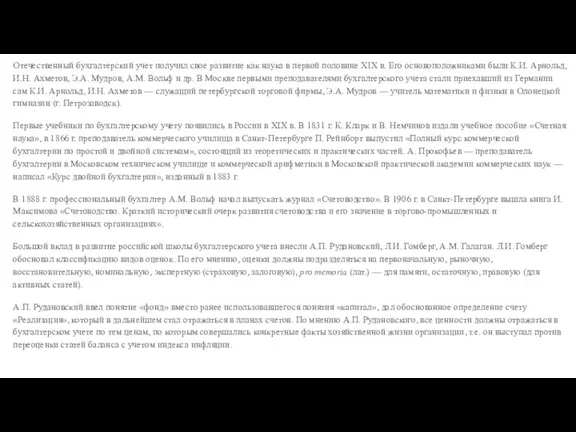

- 4. Отечественный бухгалтерский учет получил свое развитие как наука в первой половине XIX в. Его основоположниками были

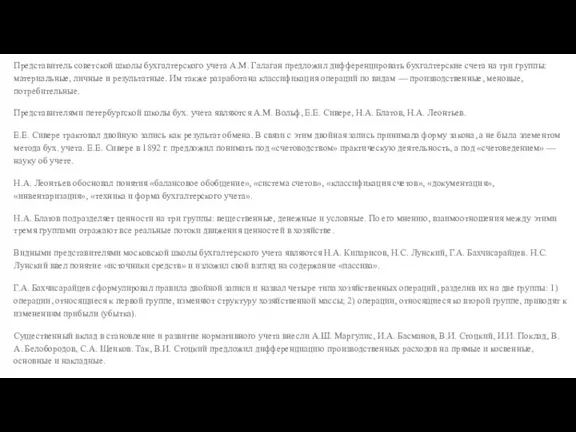

- 5. Представитель советской школы бухгалтерского учета А.М. Галаган предложил дифференцировать бухгалтерские счета на три группы: материальные, личные

- 6. Задание 3. Основные положения ФЗ-402 “О бухгалтерском учете” от 06.12.2011 г.

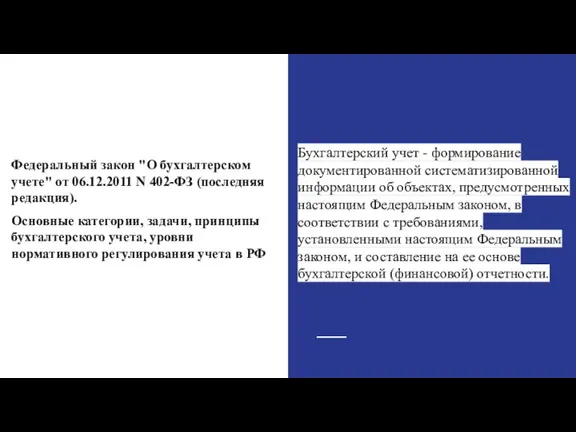

- 7. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция). Основные категории, задачи, принципы бухгалтерского

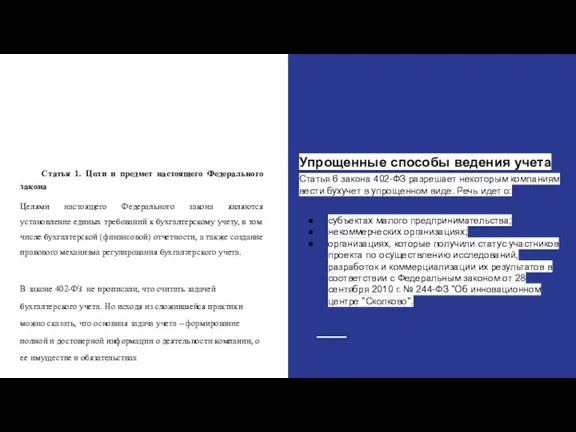

- 8. Статья 1. Цели и предмет настоящего Федерального закона Целями настоящего Федерального закона являются установление единых требований

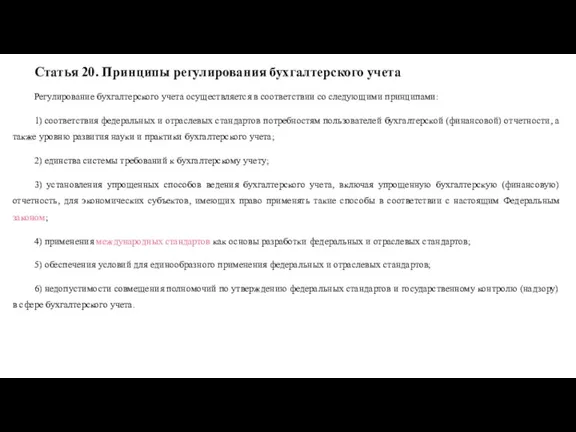

- 9. Статья 20. Принципы регулирования бухгалтерского учета Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами: 1)

- 11. Скачать презентацию

Слайд 2Задание 1. Взаимосвязь бухгалтерского учета и инвестирования

Инвестирование в ценные бумаги

С помощью бухгалтерского

Задание 1. Взаимосвязь бухгалтерского учета и инвестирования

Инвестирование в ценные бумаги

С помощью бухгалтерского

Слайд 3Задание 2. Исторический путь становления и развития бухгалтерского учета в РФ

Государственные преобразования

Задание 2. Исторический путь становления и развития бухгалтерского учета в РФ

Государственные преобразования

Слайд 4Отечественный бухгалтерский учет получил свое развитие как наука в первой половине XIX

Отечественный бухгалтерский учет получил свое развитие как наука в первой половине XIX

Слайд 5Представитель советской школы бухгалтерского учета А.М. Галаган предложил дифференцировать бухгалтерские счета на

Представитель советской школы бухгалтерского учета А.М. Галаган предложил дифференцировать бухгалтерские счета на

Слайд 6Задание 3. Основные положения ФЗ-402 “О бухгалтерском учете” от 06.12.2011 г.

Задание 3. Основные положения ФЗ-402 “О бухгалтерском учете” от 06.12.2011 г.

Слайд 7Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция).

Основные категории,

Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция).

Основные категории,

Слайд 8Статья 1. Цели и предмет настоящего Федерального закона

Целями настоящего Федерального закона являются

Статья 1. Цели и предмет настоящего Федерального закона

Целями настоящего Федерального закона являются

Слайд 9Статья 20. Принципы регулирования бухгалтерского учета

Регулирование бухгалтерского учета осуществляется в соответствии со

Статья 20. Принципы регулирования бухгалтерского учета

Регулирование бухгалтерского учета осуществляется в соответствии со

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms