- Налог на профессиональный доход

Содержание

- 2. 2

- 3. 3

- 4. Расширение эксперимента по введению НПД на территории Российской Федерации С 01.01.2020 к эксперименту по НПД присоединятся

- 5. Статистика по НПД в отношении налогоплательщиков Кировской области На территории Российской Федерации зарегистрировано более 908 тыс.плательщиков

- 6. 6 Регистрация через бесплатное мобильное Приложение «Мой налог» с использованием паспорта для сканирования и проверки, а

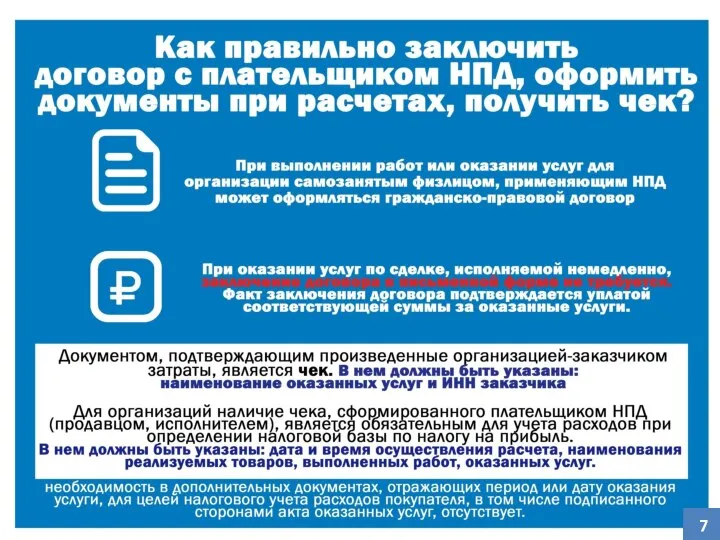

- 7. 7

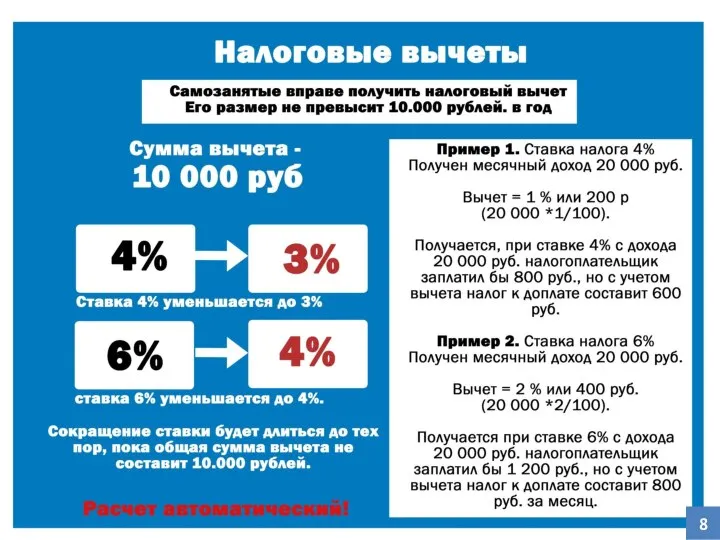

- 8. 8

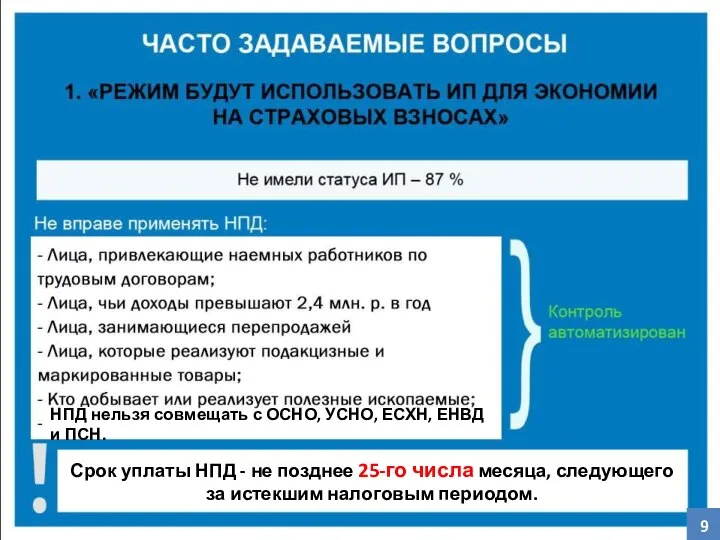

- 9. 9 НПД нельзя совмещать с ОСНО, УСНО, ЕСХН, ЕНВД и ПСН. Срок уплаты НПД - не

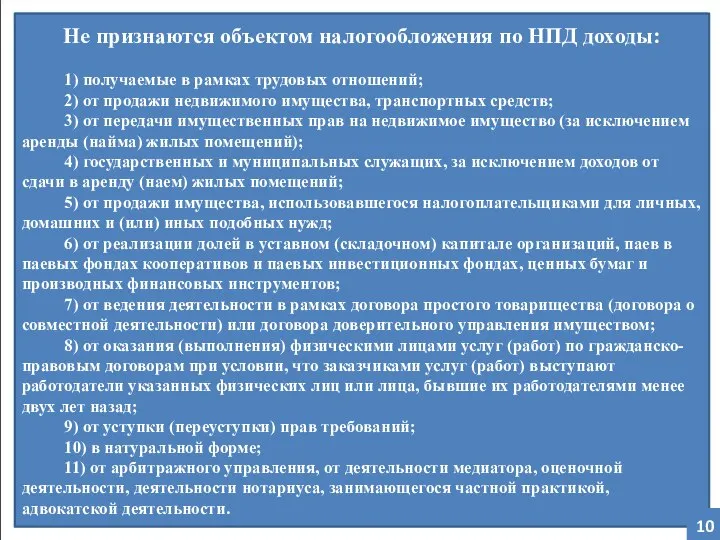

- 10. Не признаются объектом налогообложения по НПД доходы: 1) получаемые в рамках трудовых отношений; 2) от продажи

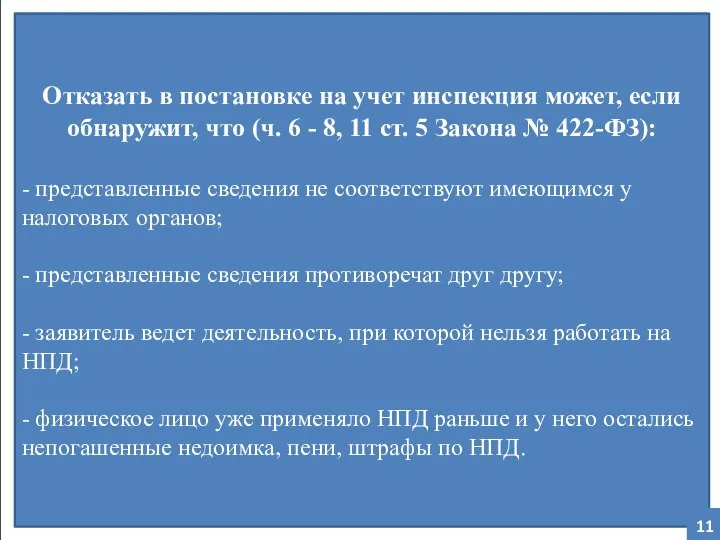

- 11. Отказать в постановке на учет инспекция может, если обнаружит, что (ч. 6 - 8, 11 ст.

- 12. 12

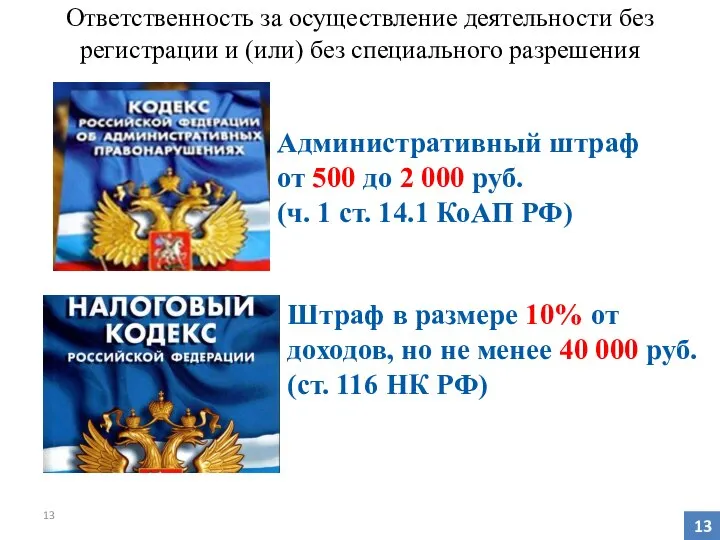

- 13. Ответственность за осуществление деятельности без регистрации и (или) без специального разрешения Административный штраф от 500 до

- 14. 14

- 16. Скачать презентацию

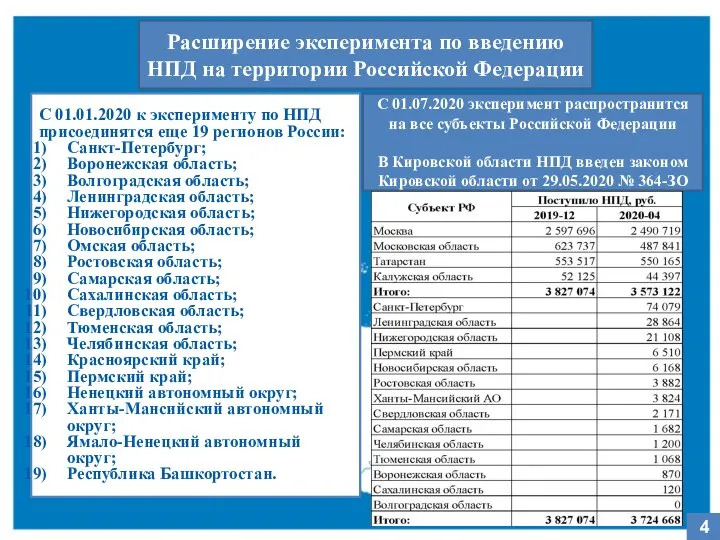

Слайд 4Расширение эксперимента по введению НПД на территории Российской Федерации

С 01.01.2020 к эксперименту

Расширение эксперимента по введению НПД на территории Российской Федерации

С 01.01.2020 к эксперименту

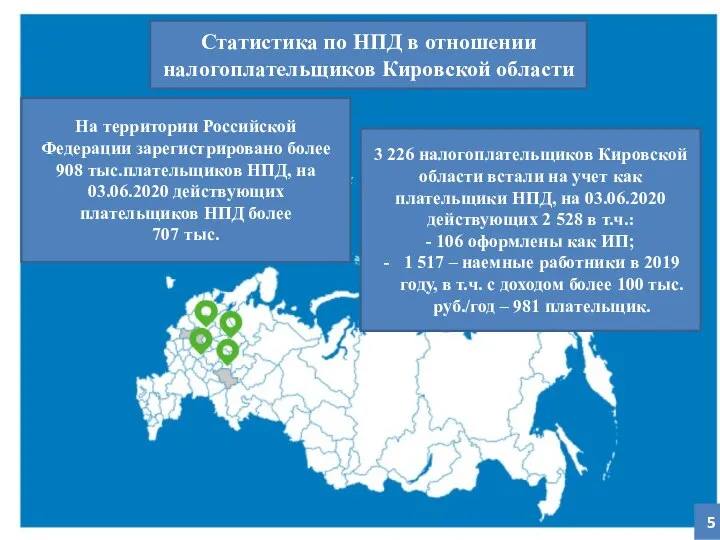

Слайд 5Статистика по НПД в отношении налогоплательщиков Кировской области

На территории Российской Федерации зарегистрировано

Статистика по НПД в отношении налогоплательщиков Кировской области

На территории Российской Федерации зарегистрировано

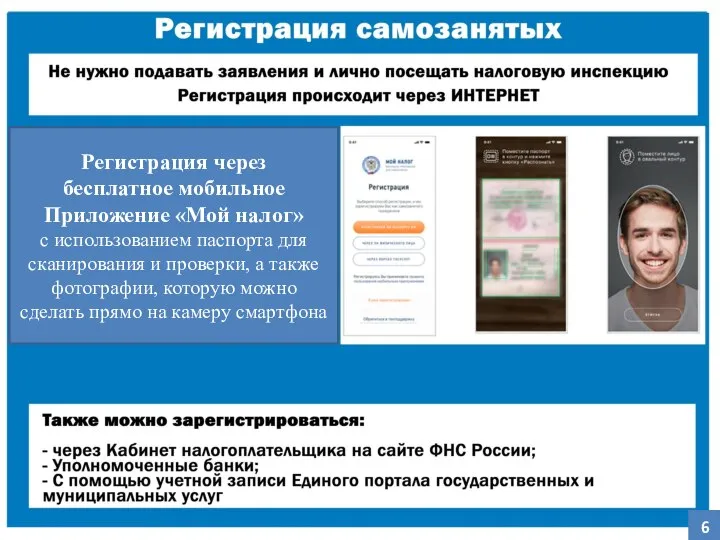

Слайд 66

Регистрация через

бесплатное мобильное Приложение «Мой налог»

с использованием паспорта для сканирования

6

Регистрация через

бесплатное мобильное Приложение «Мой налог»

с использованием паспорта для сканирования

Слайд 99

НПД нельзя совмещать с ОСНО, УСНО, ЕСХН, ЕНВД и ПСН.

Срок уплаты НПД

9

НПД нельзя совмещать с ОСНО, УСНО, ЕСХН, ЕНВД и ПСН.

Срок уплаты НПД

Слайд 10Не признаются объектом налогообложения по НПД доходы:

1) получаемые в рамках трудовых отношений;

2)

Не признаются объектом налогообложения по НПД доходы:

1) получаемые в рамках трудовых отношений;

2)

Слайд 11Отказать в постановке на учет инспекция может, если обнаружит, что (ч. 6

Отказать в постановке на учет инспекция может, если обнаружит, что (ч. 6

Слайд 1212

12

Слайд 13Ответственность за осуществление деятельности без регистрации и (или) без специального разрешения

Административный штраф

Ответственность за осуществление деятельности без регистрации и (или) без специального разрешения

Административный штраф

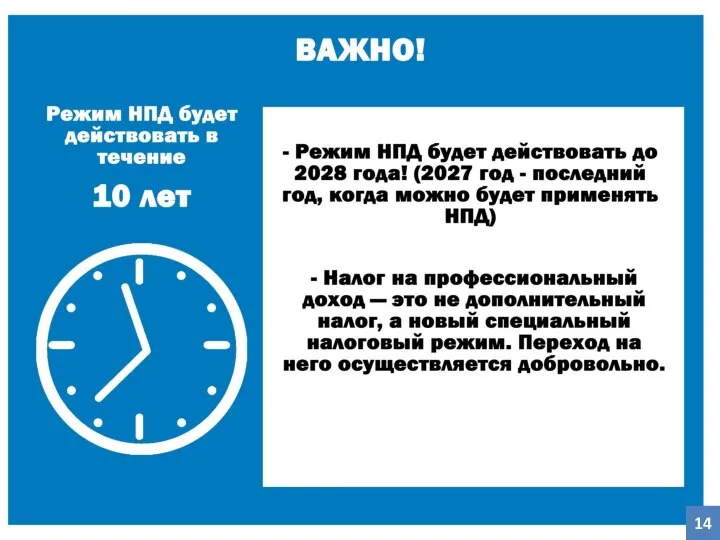

Слайд 1414

14

Iplace портфолио

Iplace портфолио Наши возможности Маркетинговые исследования и аудит- маркетинг Формирование маркетинговых и рекламных стратегий Разработка реги

Наши возможности Маркетинговые исследования и аудит- маркетинг Формирование маркетинговых и рекламных стратегий Разработка реги Система оценки качества образования в рамках КПМО

Система оценки качества образования в рамках КПМО Презентация на тему ПРИМЕРЫ ПОТРЕБЛЕНИЯ ЭЛЕКТРОЭНЕРГИИ

Презентация на тему ПРИМЕРЫ ПОТРЕБЛЕНИЯ ЭЛЕКТРОЭНЕРГИИ  Психолого-педагогическая помощь детям с искажённым развитием

Психолого-педагогическая помощь детям с искажённым развитием Итоговое повторение по теме «Причастие»

Итоговое повторение по теме «Причастие» Оригинальные сувениры, подарки

Оригинальные сувениры, подарки Изомерия спиртов

Изомерия спиртов Stoiridh na Caisge

Stoiridh na Caisge Мех и меховые изделия

Мех и меховые изделия Правосознание и правовая куьтура

Правосознание и правовая куьтура Cell phone and its influence

Cell phone and its influence  Пословицы и поговорки 1 класс

Пословицы и поговорки 1 класс История естествознания и тенденции развития

История естествознания и тенденции развития Генетика поведения: механизм формирования зависимости

Генетика поведения: механизм формирования зависимости Музыкально-развлекательный, рекламный проект Будьте здоровы, дети Крыма!

Музыкально-развлекательный, рекламный проект Будьте здоровы, дети Крыма! квадратики(1)

квадратики(1) Презентация на тему А.М. НОВИКОВ Д.А. НОВИКОВ МЕТОДОЛОГИЯ НАУЧНОГО ИССЛЕДОВАНИЯ

Презентация на тему А.М. НОВИКОВ Д.А. НОВИКОВ МЕТОДОЛОГИЯ НАУЧНОГО ИССЛЕДОВАНИЯ  Реализация предпринимательского потенциала молодежи на примере ФГБОУ ВДЦ Океан, г. Владивосток

Реализация предпринимательского потенциала молодежи на примере ФГБОУ ВДЦ Океан, г. Владивосток GMS Clinic Садовническая. Центр пренатальной диагностики и генетики

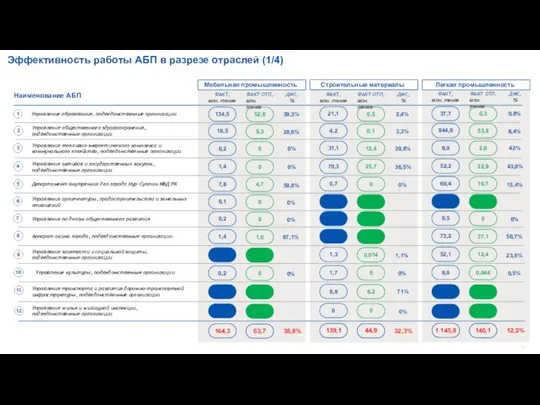

GMS Clinic Садовническая. Центр пренатальной диагностики и генетики Эффективность работы АБП в разрезе отраслей

Эффективность работы АБП в разрезе отраслей Технологии обработки табличной информации

Технологии обработки табличной информации РЕКИ

РЕКИ 7. Классы и отношения между ними

7. Классы и отношения между ними Правовая культура и правосознание

Правовая культура и правосознание Петр Леонидович Капица

Петр Леонидович Капица Что такое плотность вещества (исследовательская работа)?

Что такое плотность вещества (исследовательская работа)? Презентация на тему Происхождение и эволюция человека

Презентация на тему Происхождение и эволюция человека