- Налоги и налогообложение

Содержание

- 2. НДФЛ: общая характеристика Налогоплательщики, объект налогообложения и налоговая база. Налоговые вычеты НДФЛ Ставки и налоговый период

- 3. Регулируется - 23 главой НК РФ 1. НДФЛ: общая характеристика - по уровню управления – федеральный

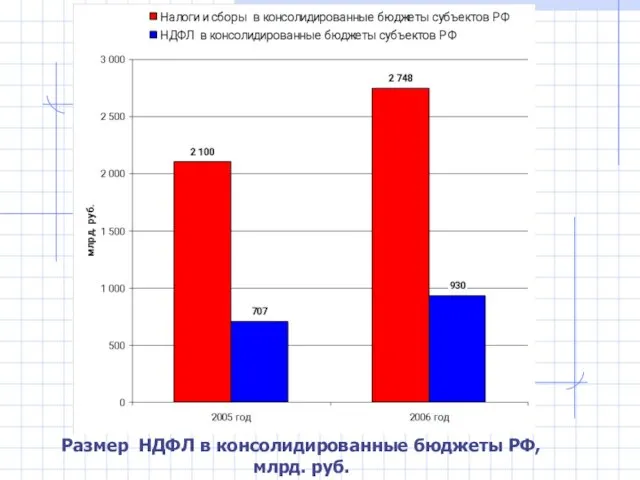

- 4. Размер НДФЛ в консолидированные бюджеты РФ, млрд. руб.

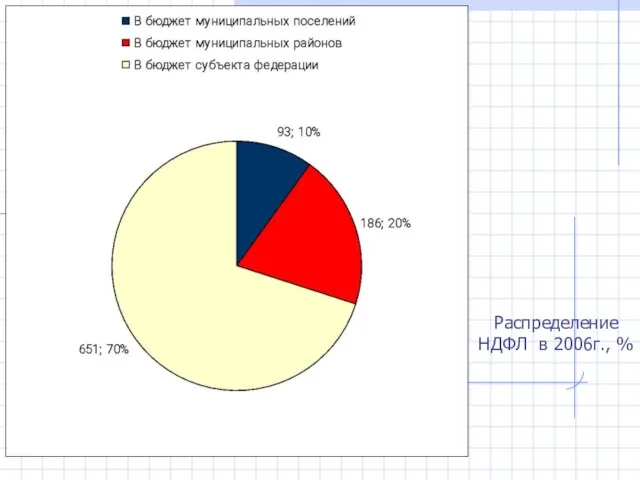

- 5. Распределение НДФЛ в 2006г., %

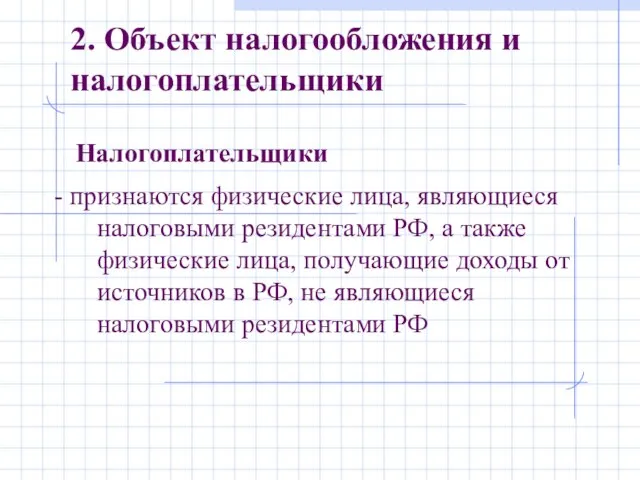

- 6. Налогоплательщики 2. Объект налогообложения и налогоплательщики - признаются физические лица, являющиеся налоговыми резидентами РФ, а также

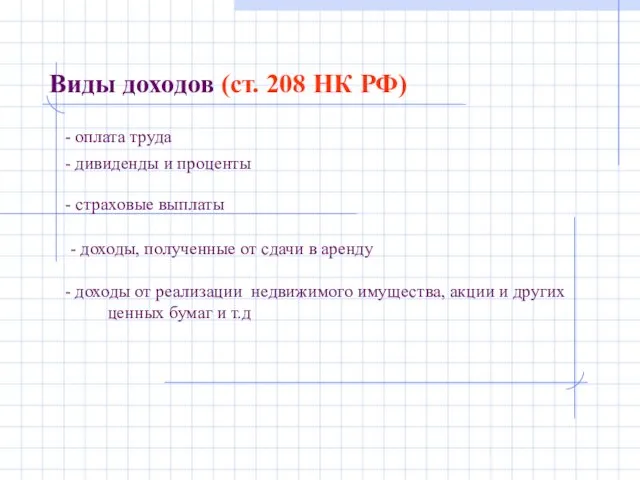

- 7. - дивиденды и проценты Виды доходов (ст. 208 НК РФ) - доходы от реализации недвижимого имущества,

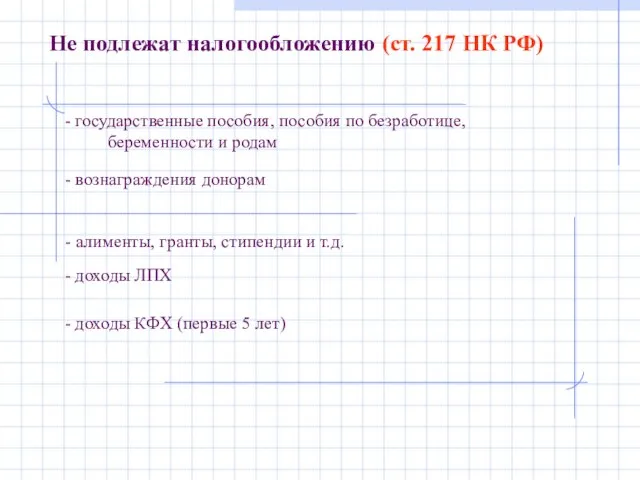

- 8. - вознаграждения донорам Не подлежат налогообложению (ст. 217 НК РФ) - доходы КФХ (первые 5 лет)

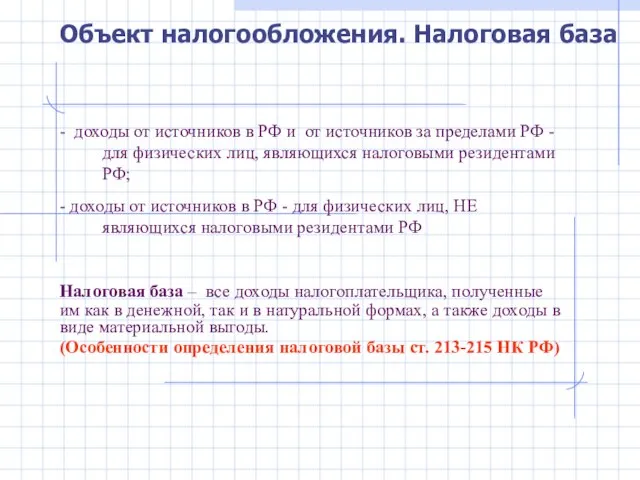

- 9. - доходы от источников в РФ и от источников за пределами РФ - для физических лиц,

- 10. 3. Налоговые вычеты 4 вида налоговых вычетов : 1. Стандартные налоговые вычеты Лиц, получивших лучевую болезнь,

- 11. 2. Социальные налоговые вычеты в сумме доходов, перечисляемых на благотворительные цели организациям науки, культуры, образования, здравоохранения

- 12. 3. Имущественные налоговые вычеты в суммах, полученных от продажи жилых домов, квартир, дач, садовых домиков или

- 13. 4. Профессиональные налоговые вычеты в налогоплательщики ИП - в сумме фактически произведенных ими и документально подтвержденных

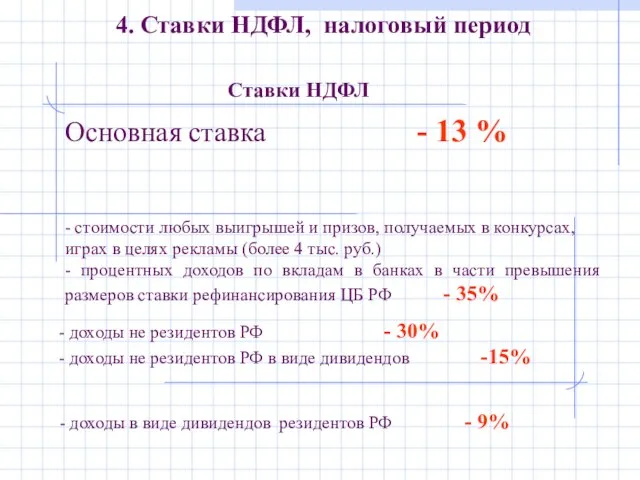

- 14. Основная ставка - 13 % - стоимости любых выигрышей и призов, получаемых в конкурсах, играх в

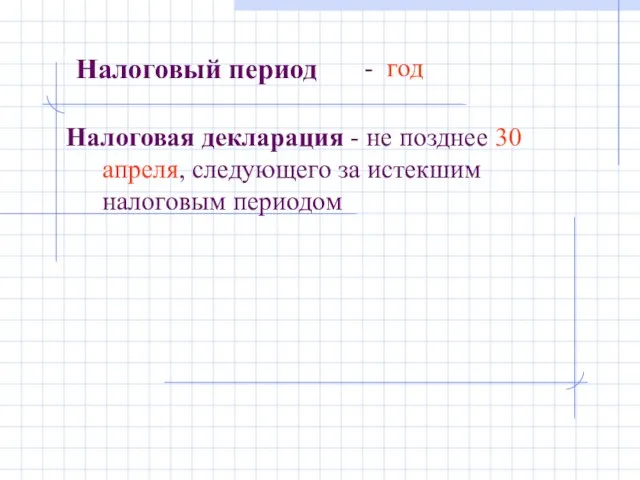

- 15. Налоговый период - год Налоговая декларация - не позднее 30 апреля, следующего за истекшим налоговым периодом

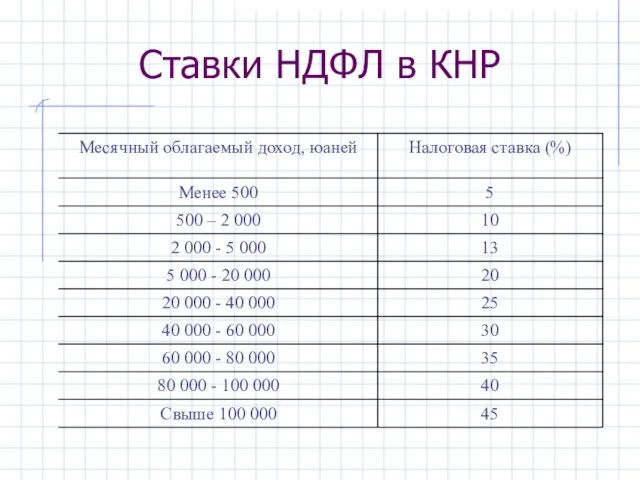

- 17. Ставки НДФЛ в КНР

- 18. Ставки НДФЛ в Великобритании

- 19. Перечень стран, с которыми у РФ существуют договоры об избежание двойного налогообложения

- 20. Камалян А.К., д.э.н., профессор, зав. кафедрой налогов и права ВГАУ Налоги и налогообложение E-mail: [email protected] URL:

- 22. Скачать презентацию

Слайд 2НДФЛ: общая характеристика

Налогоплательщики, объект налогообложения и налоговая база.

Налоговые вычеты НДФЛ

Ставки и

НДФЛ: общая характеристика

Налогоплательщики, объект налогообложения и налоговая база.

Налоговые вычеты НДФЛ

Ставки и

Слайд 3Регулируется - 23 главой НК РФ

1. НДФЛ: общая характеристика

- по уровню

Регулируется - 23 главой НК РФ

1. НДФЛ: общая характеристика

- по уровню

Слайд 4Размер НДФЛ в консолидированные бюджеты РФ, млрд. руб.

Размер НДФЛ в консолидированные бюджеты РФ, млрд. руб.

Слайд 5Распределение

НДФЛ в 2006г., %

Распределение

НДФЛ в 2006г., %

Слайд 6Налогоплательщики

2. Объект налогообложения и налогоплательщики

- признаются физические лица, являющиеся налоговыми резидентами РФ,

Налогоплательщики

2. Объект налогообложения и налогоплательщики

- признаются физические лица, являющиеся налоговыми резидентами РФ,

Слайд 7- дивиденды и проценты

Виды доходов (ст. 208 НК РФ)

- доходы от реализации

- дивиденды и проценты

Виды доходов (ст. 208 НК РФ)

- доходы от реализации

Слайд 8- вознаграждения донорам

Не подлежат налогообложению (ст. 217 НК РФ)

- доходы КФХ (первые

- вознаграждения донорам

Не подлежат налогообложению (ст. 217 НК РФ)

- доходы КФХ (первые

Слайд 9- доходы от источников в РФ и от источников за пределами РФ

- доходы от источников в РФ и от источников за пределами РФ

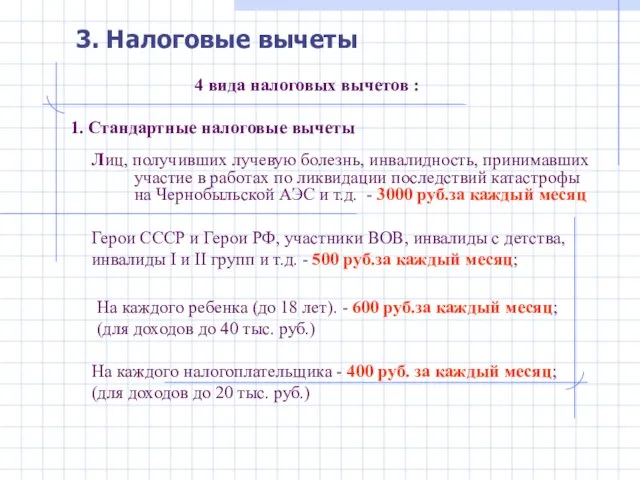

Слайд 103. Налоговые вычеты

4 вида налоговых вычетов :

1. Стандартные налоговые вычеты

Лиц, получивших лучевую

3. Налоговые вычеты

4 вида налоговых вычетов :

1. Стандартные налоговые вычеты

Лиц, получивших лучевую

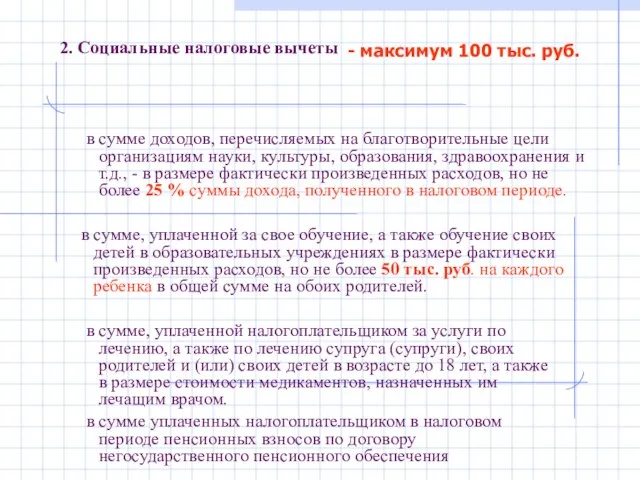

Слайд 112. Социальные налоговые вычеты

в сумме доходов, перечисляемых на благотворительные цели организациям

2. Социальные налоговые вычеты

в сумме доходов, перечисляемых на благотворительные цели организациям

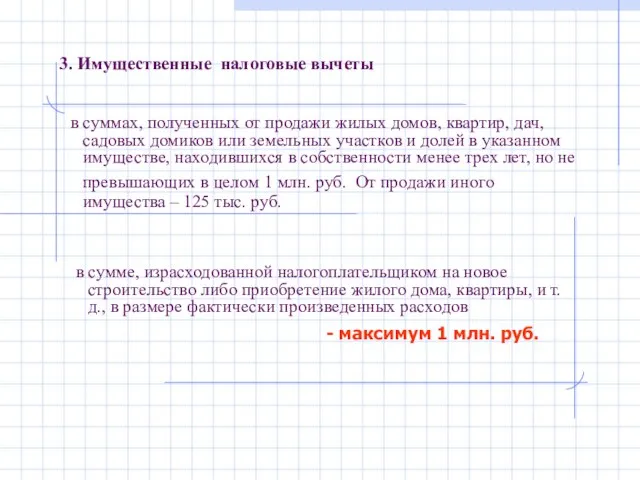

Слайд 123. Имущественные налоговые вычеты

в суммах, полученных от продажи жилых домов, квартир,

3. Имущественные налоговые вычеты

в суммах, полученных от продажи жилых домов, квартир,

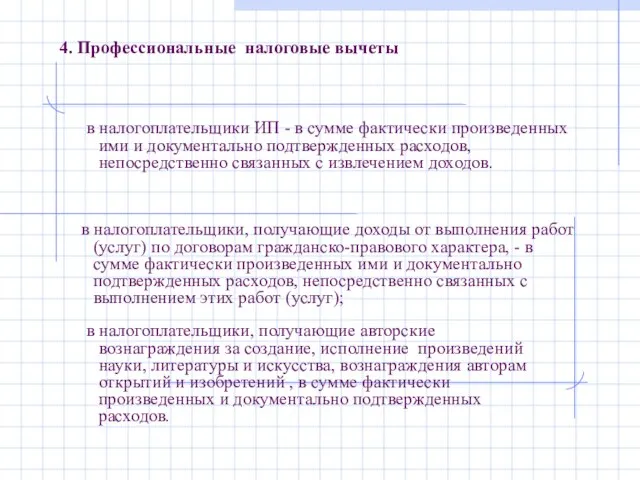

Слайд 134. Профессиональные налоговые вычеты

в налогоплательщики ИП - в сумме фактически произведенных

4. Профессиональные налоговые вычеты

в налогоплательщики ИП - в сумме фактически произведенных

Слайд 14Основная ставка - 13 %

- стоимости любых выигрышей и призов, получаемых в

Основная ставка - 13 %

- стоимости любых выигрышей и призов, получаемых в

Слайд 15Налоговый период

- год

Налоговая декларация - не позднее 30 апреля, следующего

Налоговый период

- год

Налоговая декларация - не позднее 30 апреля, следующего

Слайд 17Ставки НДФЛ в КНР

Ставки НДФЛ в КНР

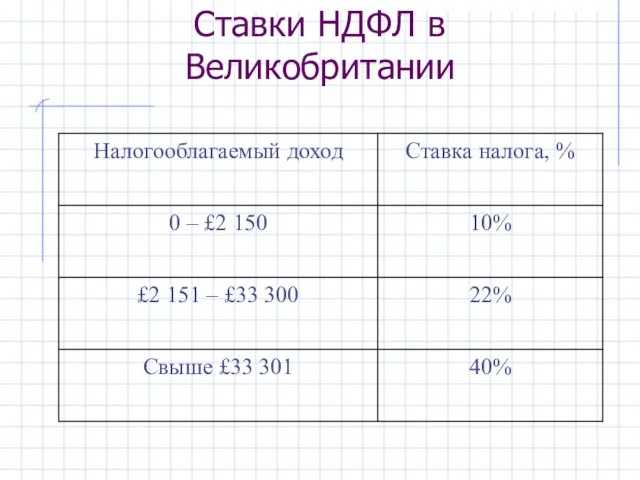

Слайд 18Ставки НДФЛ в Великобритании

Ставки НДФЛ в Великобритании

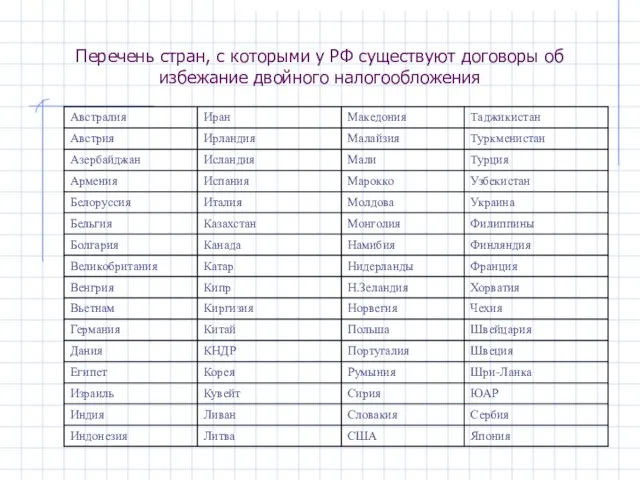

Слайд 19Перечень стран, с которыми у РФ существуют договоры об избежание двойного налогообложения

Перечень стран, с которыми у РФ существуют договоры об избежание двойного налогообложения

Слайд 20

Камалян А.К., д.э.н., профессор,

зав. кафедрой налогов и права ВГАУ

Налоги и

Камалян А.К., д.э.н., профессор,

зав. кафедрой налогов и права ВГАУ

Налоги и

Презентация на тему АЗБУКА В СТИХАХ

Презентация на тему АЗБУКА В СТИХАХ  Монитор. Разрушение мифов о мониторах

Монитор. Разрушение мифов о мониторах Храм Христа Спасителя

Храм Христа Спасителя 1,5 л 0,5 л Зачем нам нужен Бювет? Цели: 1.Привлечь дополнительную ЦА. По итогам исследования OMI* название «Липецкий Бювет» слово «Липец

1,5 л 0,5 л Зачем нам нужен Бювет? Цели: 1.Привлечь дополнительную ЦА. По итогам исследования OMI* название «Липецкий Бювет» слово «Липец Анти-эйджинговое лечение кожи

Анти-эйджинговое лечение кожи Пожарные автомобили

Пожарные автомобили Природный газ

Природный газ Жемчужников Алексей Михайлович

Жемчужников Алексей Михайлович Климат

Климат Задание 2

Задание 2 Ароматы духов

Ароматы духов Презентация на тему ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ

Презентация на тему ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ  История часов

История часов Реализация проектов в области биотехнологий по программе «У.М.Н.И.К.»

Реализация проектов в области биотехнологий по программе «У.М.Н.И.К.» Основы молекулярной генетики

Основы молекулярной генетики Управленческий менеджмент и маркетинг

Управленческий менеджмент и маркетинг Православное учение о человеке

Православное учение о человеке НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ Депозит

Депозит МИ

МИ Презентация на тему Корни с чередованием

Презентация на тему Корни с чередованием Ерітіндіні флаконнан алу Парентеральды

Ерітіндіні флаконнан алу Парентеральды Каталитическая активность ферментов в живых тканях

Каталитическая активность ферментов в живых тканях семисвечник

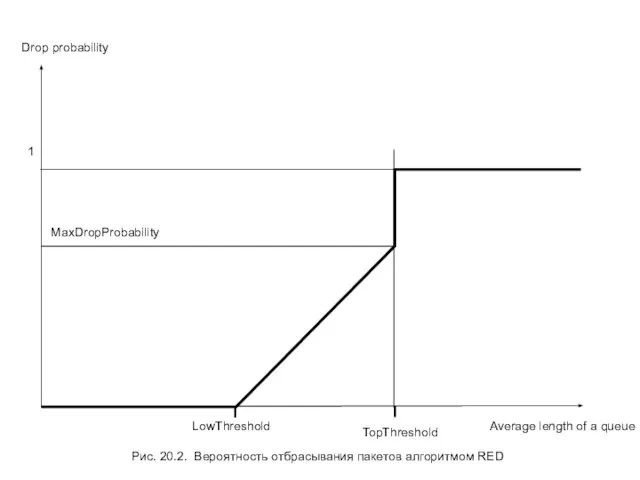

семисвечник Average length of a queue

Average length of a queue Костюм Деда Мороза

Костюм Деда Мороза Бумажное шоу Фантазёрия

Бумажное шоу Фантазёрия Фізічная культура і спорт. Фарміраванне здаровага спосабу жыцця

Фізічная культура і спорт. Фарміраванне здаровага спосабу жыцця