- Внебюджетное финансирование образовательных учреждений

Содержание

- 2. Понятие внебюджетной деятельности Внебюджетное финансирование - это расходование в режиме финансирования средств, поступающих из внебюджетных источников,

- 3. 4. Приказ Министерства финансов РФ от 21июня 2001 г. 5. Инструктивные рекомендации Министерства образования и науки

- 4. Основными документами, регулирующими правила оказания платных дополнительных образовательных услуг дошкольным и общеобразовательным образовательным учреждением, являются следующие:

- 5. 3. О недопустимости установления платы за образовательные услуги, оказываемые государственными и муниципальными образовательными учреждениями в рамках

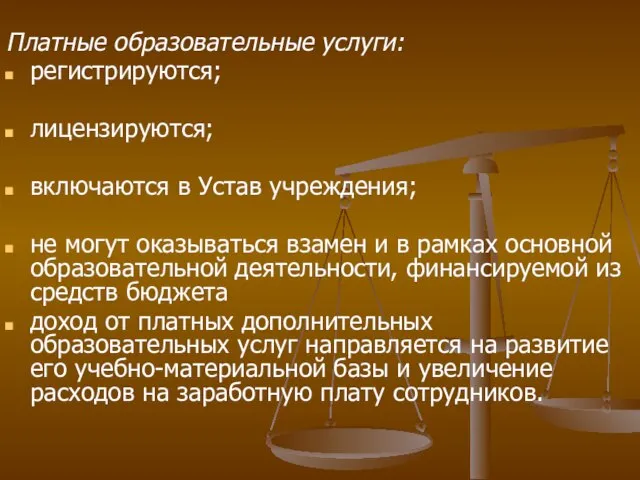

- 6. Платные образовательные услуги: регистрируются; лицензируются; включаются в Устав учреждения; не могут оказываться взамен и в рамках

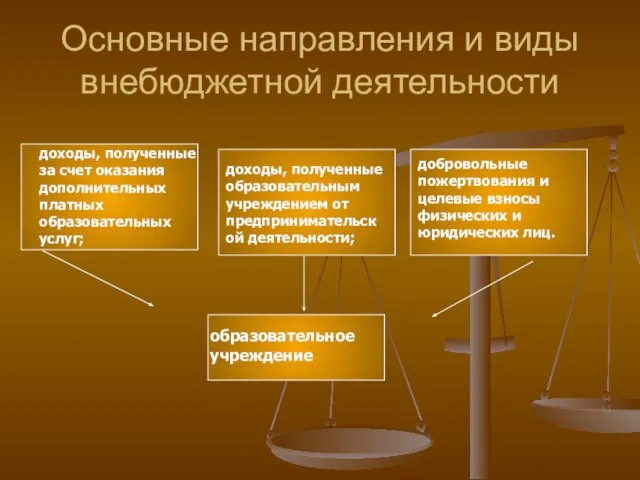

- 7. Основные направления и виды внебюджетной деятельности доходы, полученные за счет оказания дополнительных платных образовательных услуг; доходы,

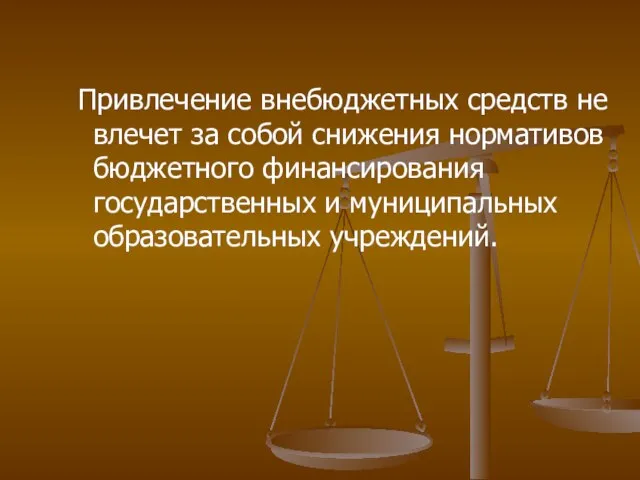

- 8. Привлечение внебюджетных средств не влечет за собой снижения нормативов бюджетного финансирования государственных и муниципальных образовательных учреждений.

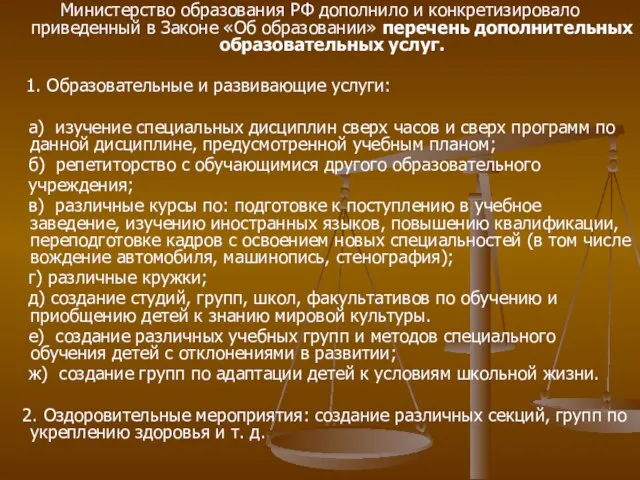

- 9. Министерство образования РФ дополнило и конкретизировало приведенный в Законе «Об образовании» перечень дополнительных образовательных услуг. 1.

- 10. Одним из возможных и достаточно популярных способов внебюджетного финансирования является привлечение средств благотворителя или спонсора. Благотворительность

- 11. Традиционно под понятием «меценатство» понимается абсолютно бескорыстная передача каких-либо финансовых средств или материальных ценностей нуждающемуся в

- 12. 1. Основная деятельность 2. Прочая Классификация внебюджетных доходов 5

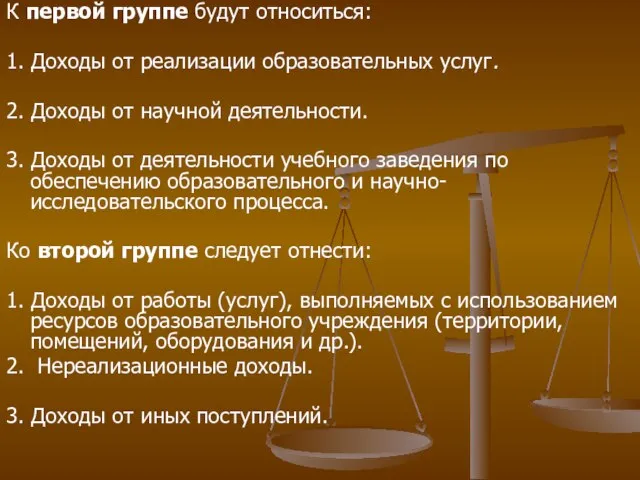

- 13. К первой группе будут относиться: 1. Доходы от реализации образовательных услуг. 2. Доходы от научной деятельности.

- 14. Основные факторы, определяющие эффективность внебюджетной деятельности Основными факторами, определяющими направления и эффективность внебюджетной деятельности образовательного учреждения,

- 16. Скачать презентацию

Слайд 2Понятие внебюджетной деятельности

Внебюджетное финансирование - это расходование в режиме финансирования средств, поступающих

Понятие внебюджетной деятельности

Внебюджетное финансирование - это расходование в режиме финансирования средств, поступающих

Слайд 3

4. Приказ Министерства финансов РФ от 21июня 2001 г.

5. Инструктивные рекомендации Министерства

4. Приказ Министерства финансов РФ от 21июня 2001 г.

5. Инструктивные рекомендации Министерства

Слайд 4 Основными документами, регулирующими правила оказания платных дополнительных образовательных услуг дошкольным и

Основными документами, регулирующими правила оказания платных дополнительных образовательных услуг дошкольным и

Слайд 5 3. О недопустимости установления платы за образовательные услуги, оказываемые государственными и

3. О недопустимости установления платы за образовательные услуги, оказываемые государственными и

Слайд 6

Платные образовательные услуги:

регистрируются;

лицензируются;

включаются в Устав учреждения;

не могут оказываться взамен и в

Платные образовательные услуги:

регистрируются;

лицензируются;

включаются в Устав учреждения;

не могут оказываться взамен и в

Слайд 7Основные направления и виды внебюджетной деятельности

доходы, полученные за счет оказания

Основные направления и виды внебюджетной деятельности

доходы, полученные за счет оказания

Слайд 8Привлечение внебюджетных средств не влечет за собой снижения нормативов бюджетного финансирования государственных

Слайд 9Министерство образования РФ дополнило и конкретизировало приведенный в Законе «Об образовании» перечень

Министерство образования РФ дополнило и конкретизировало приведенный в Законе «Об образовании» перечень

Слайд 10 Одним из возможных и достаточно популярных способов внебюджетного финансирования является привлечение

Одним из возможных и достаточно популярных способов внебюджетного финансирования является привлечение

Слайд 11 Традиционно под понятием «меценатство» понимается абсолютно бескорыстная передача каких-либо финансовых средств

Традиционно под понятием «меценатство» понимается абсолютно бескорыстная передача каких-либо финансовых средств

Слайд 12

1. Основная деятельность 2. Прочая

Классификация внебюджетных доходов

5

1. Основная деятельность 2. Прочая

Классификация внебюджетных доходов

5

Слайд 13К первой группе будут относиться:

1. Доходы от реализации образовательных услуг.

2. Доходы от

К первой группе будут относиться:

1. Доходы от реализации образовательных услуг.

2. Доходы от

Слайд 14Основные факторы, определяющие эффективность внебюджетной деятельности

Основными факторами, определяющими направления и

Основные факторы, определяющие эффективность внебюджетной деятельности

Основными факторами, определяющими направления и

Использование информационных технологий в работе учителя-логопеда.

Использование информационных технологий в работе учителя-логопеда. Паспорт проекта. Миссия HackMe University

Паспорт проекта. Миссия HackMe University Организация производственного процесса

Организация производственного процесса История культуры

История культуры Театральная декорация

Театральная декорация Общая вирусология. Бактериофагия.

Общая вирусология. Бактериофагия. День 3. Финансы. Накопление. Управление деньгами

День 3. Финансы. Накопление. Управление деньгами Přeposílejte, udělejte z toho celonárodní referendum

Přeposílejte, udělejte z toho celonárodní referendum Влияние режима проветривания на уровень углекислого газа в классных кабинетах

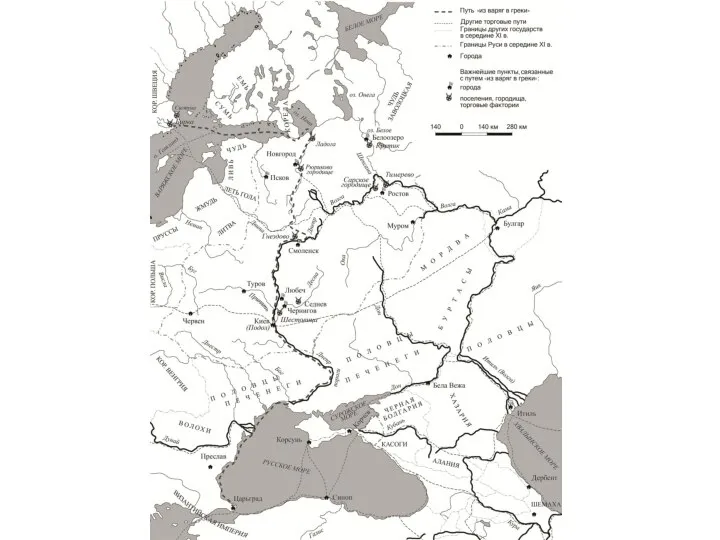

Влияние режима проветривания на уровень углекислого газа в классных кабинетах Пальчатые фибулы из Винницкой области и Среднего Поднепровья. VI–VII вв

Пальчатые фибулы из Винницкой области и Среднего Поднепровья. VI–VII вв День Конституции

День Конституции Рисунок, линия, штрих (1-2 класс)

Рисунок, линия, штрих (1-2 класс) Моя семья (все и обо всем)

Моя семья (все и обо всем) Презентация на тему Формирование познавательной активности детей через экологическое воспитание

Презентация на тему Формирование познавательной активности детей через экологическое воспитание A90 ИНСТРУКЦИЯ

A90 ИНСТРУКЦИЯ «За» и «против» инфотехнологий

«За» и «против» инфотехнологий Классификация информационных технологий по сфере применения

Классификация информационных технологий по сфере применения Учебное интерактивное пособие. Версия 4

Учебное интерактивное пособие. Версия 4 (495) 646-63-16, (499) 608-00-24 м.т. 8-985-314-99-55www.aps-dsk.ruwww.aps-fin.ru

(495) 646-63-16, (499) 608-00-24 м.т. 8-985-314-99-55www.aps-dsk.ruwww.aps-fin.ru Сотовая связь и здоровье

Сотовая связь и здоровье Обработка металлов

Обработка металлов Зачем нужна сменная обувь?

Зачем нужна сменная обувь? Школа+будущих+первоклассников+6 лет (2)

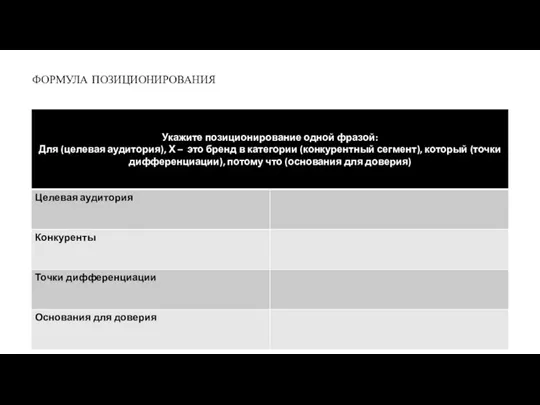

Школа+будущих+первоклассников+6 лет (2) Формула позиционирования

Формула позиционирования Заготовка продуктов (6 класс)

Заготовка продуктов (6 класс) Геральдика

Геральдика Здоровьесберегающие технологии на уроках ИЗО

Здоровьесберегающие технологии на уроках ИЗО Ценовое стимулирование сбыта против поведенческой сегментации

Ценовое стимулирование сбыта против поведенческой сегментации