- Налоги. Объект налога

Содержание

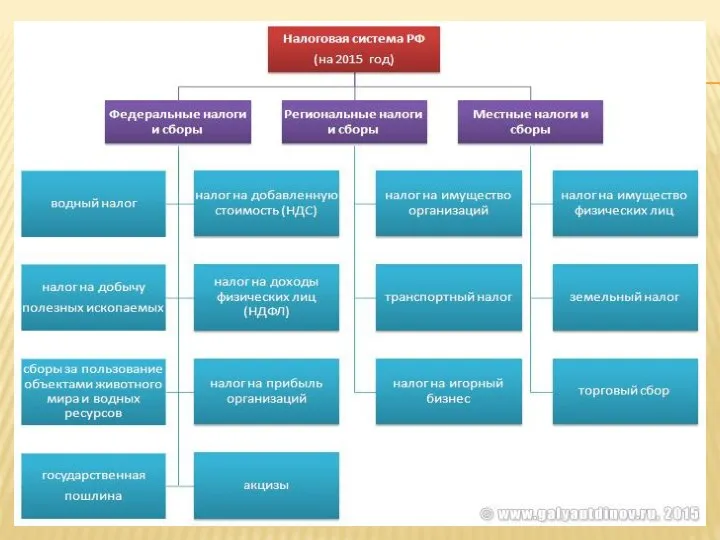

- 2. НАЛОГ . ОБЪЕКТ НАЛОГА Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и

- 3. Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и

- 4. НАЛОГОВЫЕ ОРГАНЫ РОССИИ

- 5. ОСНОВНЫЕ ПОНЯТИЯ: Налоговая база – сумма, с которой рассчитывается налог. Налоговый период – период времени, по

- 6. Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты,

- 8. ВАЖНО ЗНАТЬ Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и

- 10. Налог на доходы физических лиц (НДФЛ). Его налоговая база – величина полученного дохода. Налогоплательщик имеет право

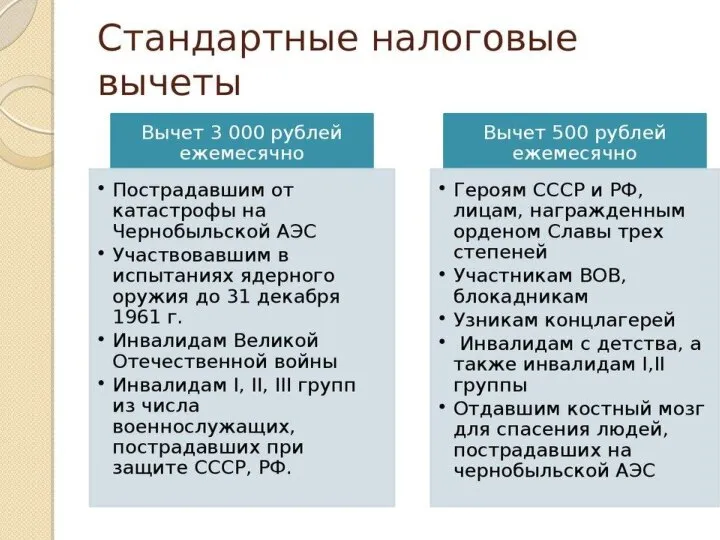

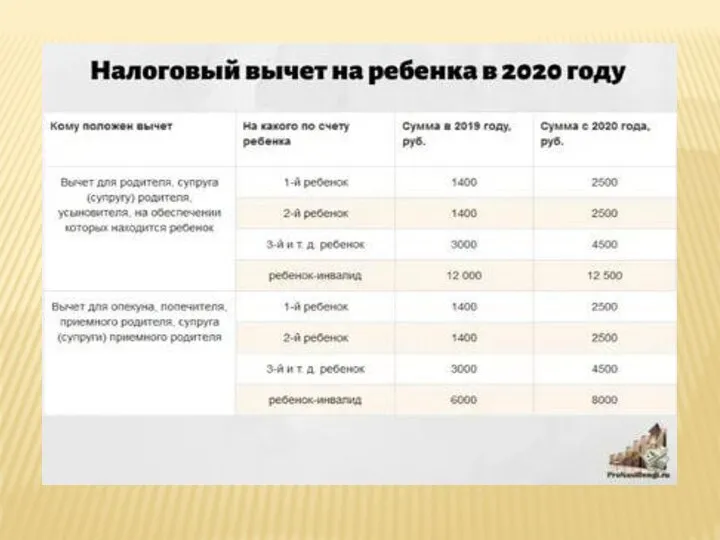

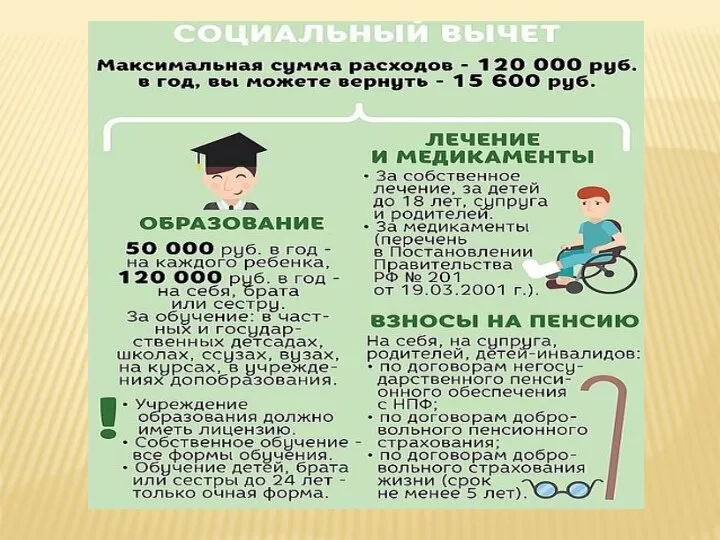

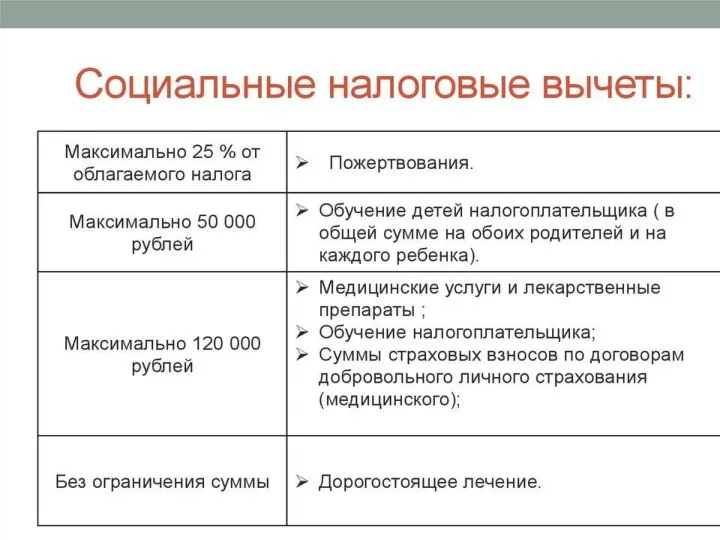

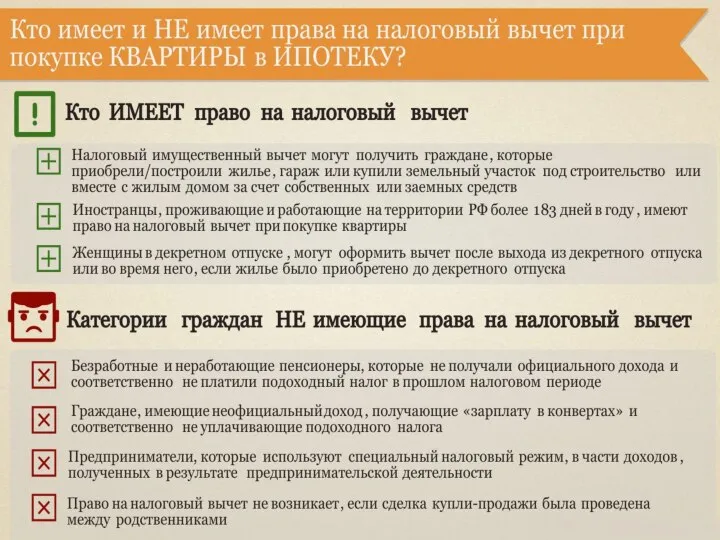

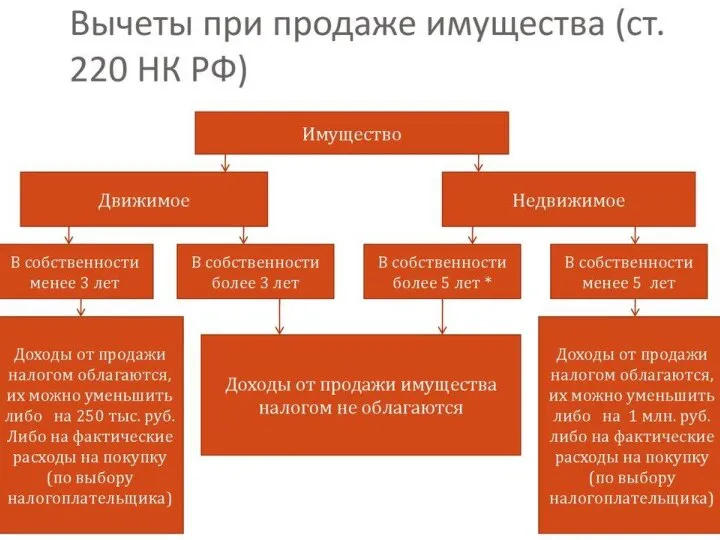

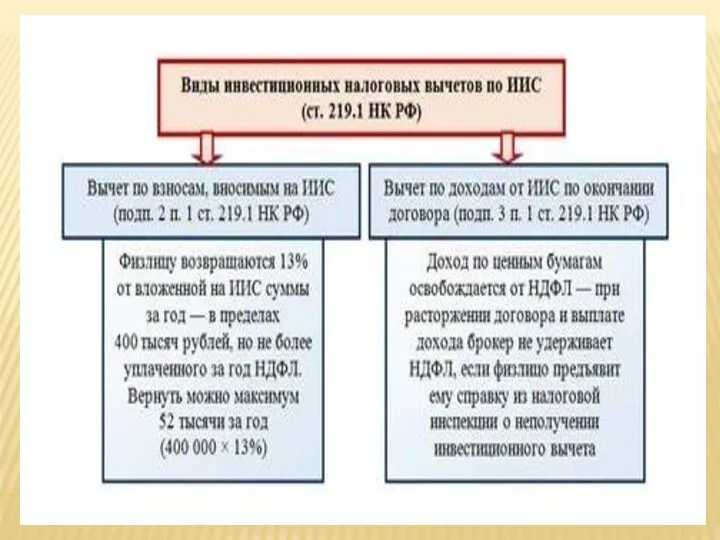

- 11. НДФЛ: НАЛОГОВЫЕ ВЫЧЕТЫ Стандартные (ст. 218 НК РФ) Социальные (ст. 219 НК РФ) Имущественные (ст.220 НК

- 24. Скачать презентацию

Слайд 2НАЛОГ . ОБЪЕКТ НАЛОГА

Налог – это обязательный платёж, взимаемый органами государственной власти

НАЛОГ . ОБЪЕКТ НАЛОГА

Налог – это обязательный платёж, взимаемый органами государственной власти

Слайд 3Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ

Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ

Слайд 4НАЛОГОВЫЕ ОРГАНЫ РОССИИ

НАЛОГОВЫЕ ОРГАНЫ РОССИИ

Слайд 5ОСНОВНЫЕ ПОНЯТИЯ:

Налоговая база – сумма, с которой рассчитывается налог.

Налоговый период – период

ОСНОВНЫЕ ПОНЯТИЯ:

Налоговая база – сумма, с которой рассчитывается налог.

Налоговый период – период

Слайд 6Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой,

Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой,

Слайд 8ВАЖНО ЗНАТЬ

Если вы - наёмный работник, вам не стоит беспокоиться о заполнении

ВАЖНО ЗНАТЬ

Если вы - наёмный работник, вам не стоит беспокоиться о заполнении

Слайд 10Налог на доходы физических лиц (НДФЛ).

Его налоговая база – величина полученного

Налог на доходы физических лиц (НДФЛ).

Его налоговая база – величина полученного

Слайд 11НДФЛ: НАЛОГОВЫЕ ВЫЧЕТЫ

Стандартные (ст. 218 НК РФ)

Социальные (ст. 219 НК РФ)

Имущественные (ст.220

НДФЛ: НАЛОГОВЫЕ ВЫЧЕТЫ

Стандартные (ст. 218 НК РФ)

Социальные (ст. 219 НК РФ)

Имущественные (ст.220

Кейсы Красноярский ГАУ. Компания ЭФКО

Кейсы Красноярский ГАУ. Компания ЭФКО Пушкины Зинаида Тимофеевна и Борис Борисович

Пушкины Зинаида Тимофеевна и Борис Борисович Студенческая статья

Студенческая статья Основные направления внешней политики Российской Империи вторая половина XVIІІ в

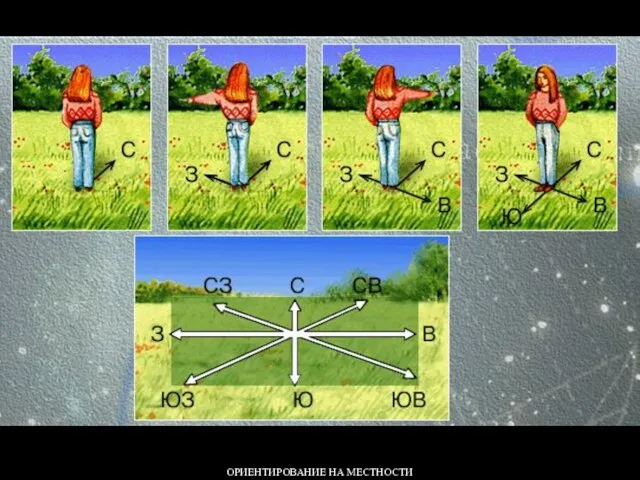

Основные направления внешней политики Российской Империи вторая половина XVIІІ в Ориентирование

Ориентирование Реальные и денежные потоки

Реальные и денежные потоки Структура програми у BP 7. 0

Структура програми у BP 7. 0 A friend in need is a friend indeed

A friend in need is a friend indeed Атака на короля при разных видах рокировки

Атака на короля при разных видах рокировки Специальная олимпиада. Социальный проект

Специальная олимпиада. Социальный проект Болонский процесс и проблемы языковой подготовки в неязыковых вузах Е.В. Прилипко, Директор программ профессионального развития

Болонский процесс и проблемы языковой подготовки в неязыковых вузах Е.В. Прилипко, Директор программ профессионального развития  Диагностика неисправностей РС

Диагностика неисправностей РС 9325ae5cff1644b28e2c48fe387bdee2

9325ae5cff1644b28e2c48fe387bdee2 Проект

Проект К вопросу разработки концепции развития сети федеральных университетов 29 февраля 2008 года, г. Москва

К вопросу разработки концепции развития сети федеральных университетов 29 февраля 2008 года, г. Москва ABBYY TestReader 5.0Desktop

ABBYY TestReader 5.0Desktop Spelling Changes in Middle English

Spelling Changes in Middle English  Вариант плана работы ММЦ со школьными командами

Вариант плана работы ММЦ со школьными командами Флаг России - символ государственности

Флаг России - символ государственности Математические имена

Математические имена Полиомиелит

Полиомиелит Организация отбора кандидатов для прохождения службы в военном инновационном технополисе Эра

Организация отбора кандидатов для прохождения службы в военном инновационном технополисе Эра ТЕХНИКА БЕЗОПАСНОСТИ НА УРОКАХ

ТЕХНИКА БЕЗОПАСНОСТИ НА УРОКАХ О ХОДЕ И МЕХАНИЗМАХ ПРОВЕДЕНИЯ СОЦИОЛОГИЧЕСКОГО ИССЛЕДОВАНИЯ «СТРАТЕГИЯ РЕАЛИЗАЦИИ МОЛОДЕЖНОЙ ПОЛИТИКИ В Г. БЕЛОВО»

О ХОДЕ И МЕХАНИЗМАХ ПРОВЕДЕНИЯ СОЦИОЛОГИЧЕСКОГО ИССЛЕДОВАНИЯ «СТРАТЕГИЯ РЕАЛИЗАЦИИ МОЛОДЕЖНОЙ ПОЛИТИКИ В Г. БЕЛОВО» Игра Волшебный барабан

Игра Волшебный барабан Криминалистическое почерковедение и автороведение

Криминалистическое почерковедение и автороведение Профессиональное становление специалиста как процесс личностного развития

Профессиональное становление специалиста как процесс личностного развития ПАТОЛОГИЯ ВСПОМОГАТЕЛЬНОГО АППАРАТА ГЛАЗА

ПАТОЛОГИЯ ВСПОМОГАТЕЛЬНОГО АППАРАТА ГЛАЗА