- Налоги в предпринимательской деятельности

Содержание

- 2. Цели урока: • Описывать понятие налогов и их значение для государства. • Различать особенности налоговых режимов.

- 3. Государство — это сложный механизм. Ему необходимо заботиться обо всех своих гражданах, управлять делами внутри страны,

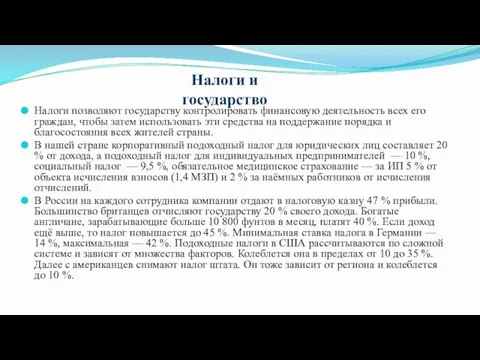

- 4. Налоги позволяют государству контролировать финансовую деятельность всех его граждан, чтобы затем использовать эти средства на поддержание

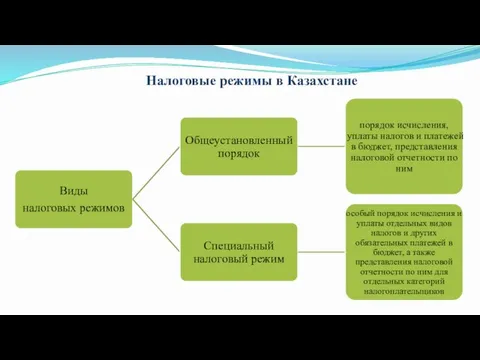

- 5. Налоговые режимы в Казахстане

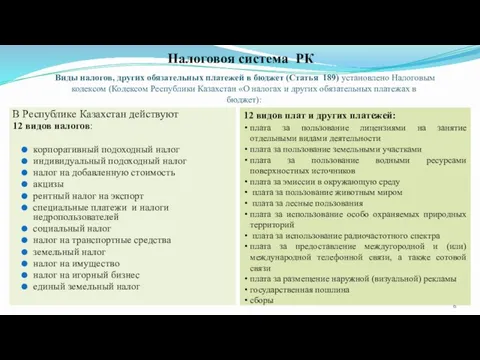

- 6. Виды налогов, других обязательных платежей в бюджет (Статья 189) установлено Налоговым кодексом (Кодексом Республики Казахстан «О

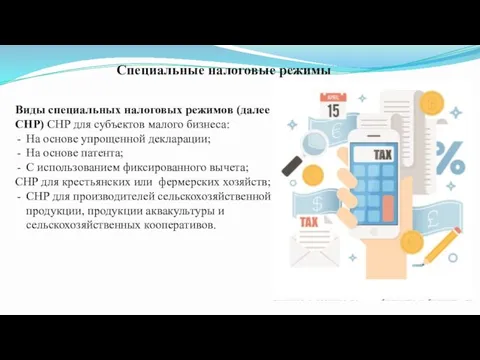

- 7. Специальные налоговые режимы Виды специальных налоговых режимов (далее СНР) СНР для субъектов малого бизнеса: На основе

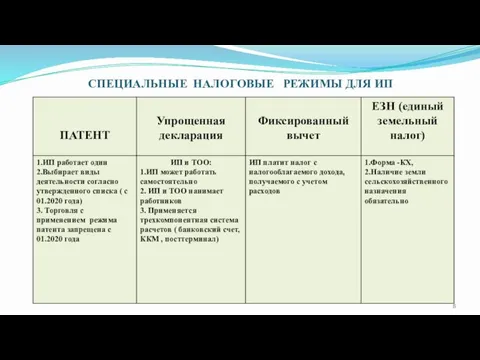

- 8. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ ИП

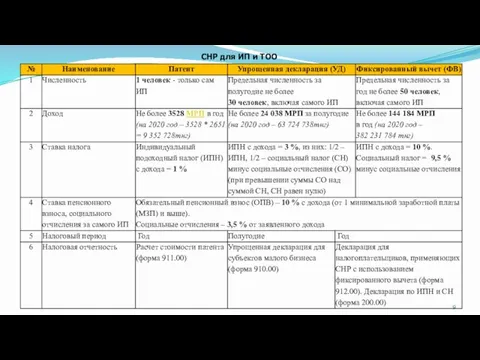

- 9. СНР для ИП и ТОО

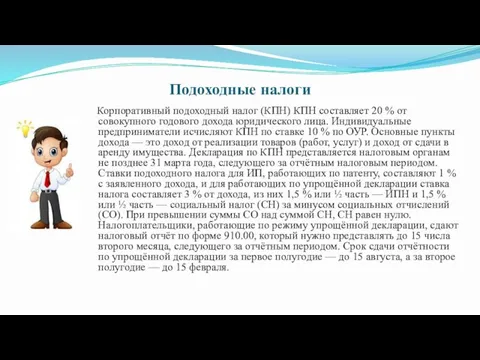

- 10. Подоходные налоги Корпоративный подоходный налог (КПН) КПН составляет 20 % от совокупного годового дохода юридического лица.

- 11. Пример (с 2020 года по 2023 год малый и микробизнес освобожден от уплаты налога на доход!!!)

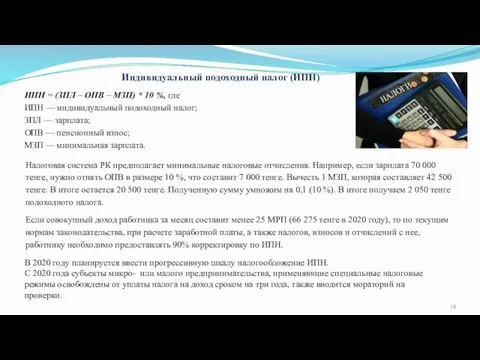

- 12. Индивидуальный подоходный налог (ИПН) ИПН = (ЗПЛ – ОПВ – МЗП) * 10 %, где ИПН

- 13. Задание 1 Рассчитайте подоходный налог для вашего стартапа. Допустим, вы работаете по упрощённой декларации. Для этого

- 15. Скачать презентацию

Слайд 3Государство — это сложный механизм. Ему необходимо заботиться обо всех своих гражданах, управлять

Государство — это сложный механизм. Ему необходимо заботиться обо всех своих гражданах, управлять

Слайд 4Налоги позволяют государству контролировать финансовую деятельность всех его граждан, чтобы затем использовать

Налоги позволяют государству контролировать финансовую деятельность всех его граждан, чтобы затем использовать

Слайд 5Налоговые режимы в Казахстане

Налоговые режимы в Казахстане

Слайд 6Виды налогов, других обязательных платежей в бюджет (Статья 189) установлено Налоговым кодексом

Виды налогов, других обязательных платежей в бюджет (Статья 189) установлено Налоговым кодексом

Слайд 7Специальные налоговые режимы

Виды специальных налоговых режимов (далее СНР) СНР для субъектов малого

Специальные налоговые режимы

Виды специальных налоговых режимов (далее СНР) СНР для субъектов малого

Слайд 8СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ ИП

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ ДЛЯ ИП

Слайд 9СНР для ИП и ТОО

СНР для ИП и ТОО

Слайд 10Подоходные налоги

Корпоративный подоходный налог (КПН) КПН составляет 20 % от совокупного

Подоходные налоги

Корпоративный подоходный налог (КПН) КПН составляет 20 % от совокупного

Слайд 11Пример

(с 2020 года по 2023 год малый и микробизнес освобожден

Пример

(с 2020 года по 2023 год малый и микробизнес освобожден

Слайд 12Индивидуальный подоходный налог (ИПН)

ИПН = (ЗПЛ – ОПВ – МЗП) * 10

Индивидуальный подоходный налог (ИПН)

ИПН = (ЗПЛ – ОПВ – МЗП) * 10

Слайд 13Задание 1

Рассчитайте подоходный налог для вашего стартапа. Допустим, вы работаете по

Задание 1

Рассчитайте подоходный налог для вашего стартапа. Допустим, вы работаете по

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;