- Налогообложение IT-бизнеса

Содержание

- 2. Оптимизация налоговой нагрузки за счет выбора формы организации бизнеса за счет выбора системы налогообложения за счет

- 3. Основные документы Гражданский кодекс Российской Федерации (далее ГК РФ) – документ регулирующий формы организации предпринимательской деятельности.

- 4. Предпринимательская деятельность без образования юридического лица (Индивидуальный предприниматель ) ОСОБЕННОСТИ: для желающих работать самостоятельно ИП в

- 5. Предпринимательская деятельность с образованием юридического лица ОСОБЕННОСТИ: для организации предпринимательской деятельности совместно с партнерами ответственность перед

- 6. Определение вида деятельности и системы налогообложения В заявлении на регистрацию ИП и юридического лица указывается код

- 7. Виды систем налогообложения 1. Общая система налогообложения (ОСНО) (подходит для всех ИП и организаций) 2. Специальные

- 8. Общая система налогообложения (ОСНО) Общая система налогообложения (ОСНО) подходит для любых ИП и организаций у кого

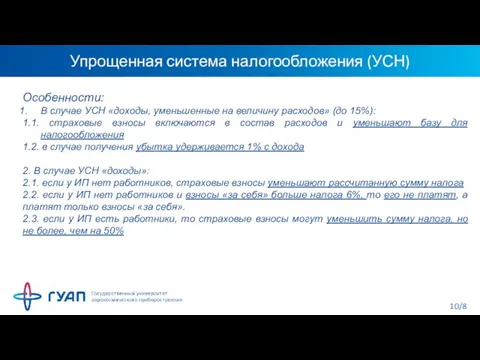

- 9. Упрощенная система налогообложения (УСН) Применяется: для ИП и организаций ограничения применения регламентированы главой 26.2 НК РФ.

- 10. Упрощенная система налогообложения (УСН) Особенности: В случае УСН «доходы, уменьшенные на величину расходов» (до 15%): 1.1.

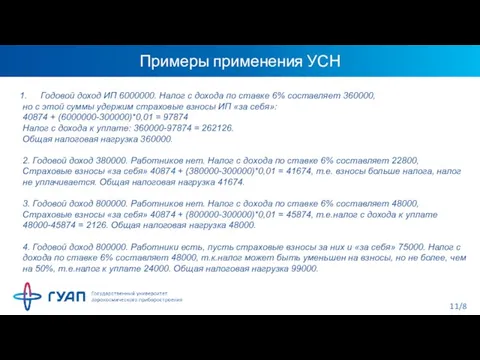

- 11. Примеры применения УСН Годовой доход ИП 6000000. Налог с дохода по ставке 6% составляет 360000, но

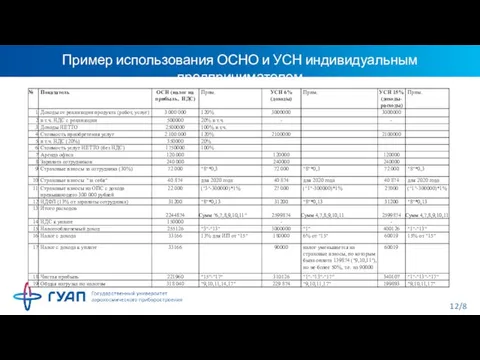

- 12. Пример использования ОСНО и УСН индивидуальным предпринимателем

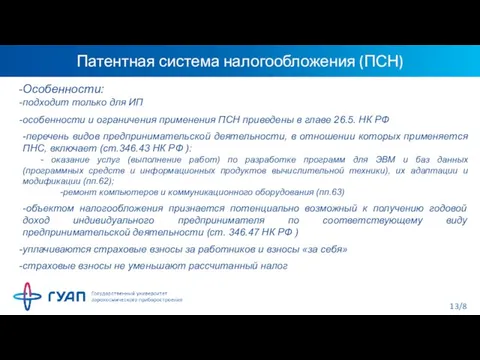

- 13. Патентная система налогообложения (ПСН) Особенности: подходит только для ИП особенности и ограничения применения ПСН приведены в

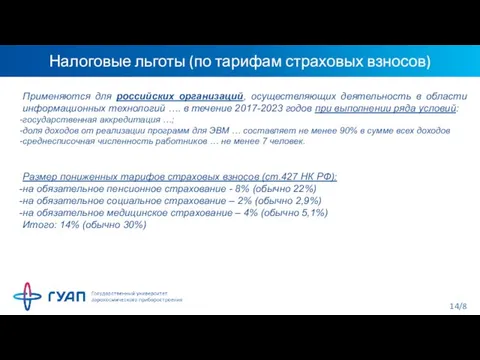

- 14. Налоговые льготы (по тарифам страховых взносов) Применяются для российских организаций, осуществляющих деятельность в области информационных технологий

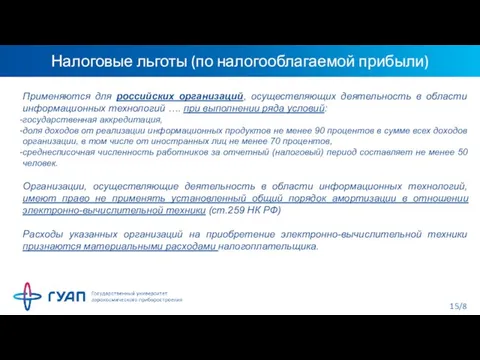

- 15. Налоговые льготы (по налогооблагаемой прибыли) Применяются для российских организаций, осуществляющих деятельность в области информационных технологий ….

- 17. Скачать презентацию

Слайд 2Оптимизация налоговой нагрузки

за счет выбора формы организации бизнеса

за счет выбора системы

Оптимизация налоговой нагрузки

за счет выбора формы организации бизнеса

за счет выбора системы

Слайд 3Основные документы

Гражданский кодекс Российской Федерации (далее ГК РФ) – документ регулирующий формы

Основные документы

Гражданский кодекс Российской Федерации (далее ГК РФ) – документ регулирующий формы

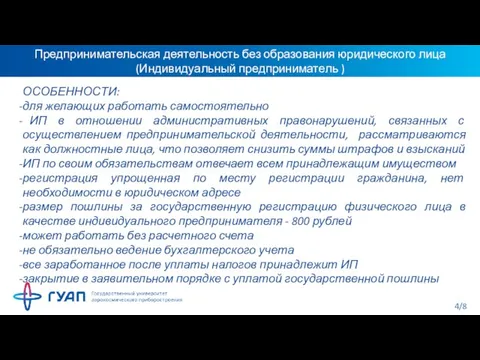

Слайд 4Предпринимательская деятельность без образования юридического лица (Индивидуальный предприниматель )

ОСОБЕННОСТИ:

для желающих работать самостоятельно

Предпринимательская деятельность без образования юридического лица (Индивидуальный предприниматель )

ОСОБЕННОСТИ:

для желающих работать самостоятельно

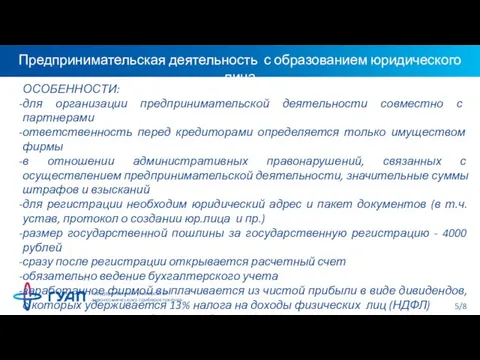

Слайд 5Предпринимательская деятельность с образованием юридического лица

ОСОБЕННОСТИ:

для организации предпринимательской деятельности совместно с партнерами

ответственность

Предпринимательская деятельность с образованием юридического лица

ОСОБЕННОСТИ:

для организации предпринимательской деятельности совместно с партнерами

ответственность

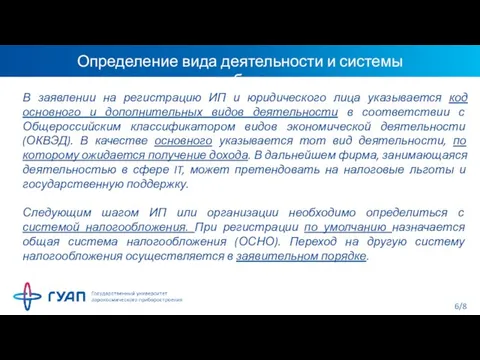

Слайд 6Определение вида деятельности и системы налогообложения

В заявлении на регистрацию ИП и юридического

Определение вида деятельности и системы налогообложения

В заявлении на регистрацию ИП и юридического

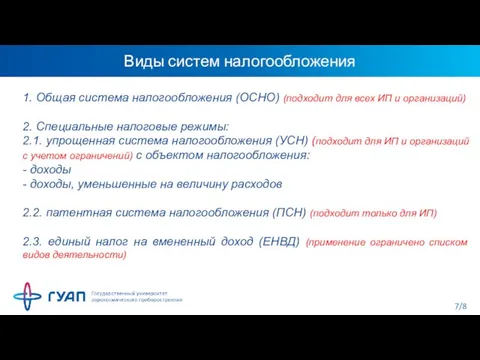

Слайд 7Виды систем налогообложения

1. Общая система налогообложения (ОСНО) (подходит для всех ИП и

Виды систем налогообложения

1. Общая система налогообложения (ОСНО) (подходит для всех ИП и

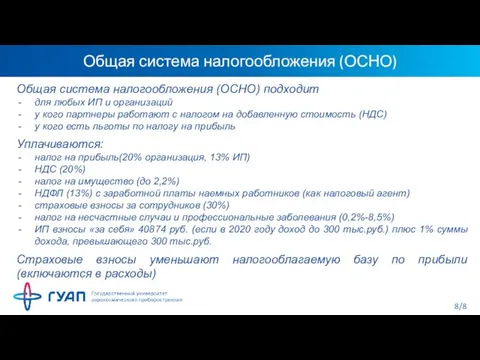

Слайд 8Общая система налогообложения (ОСНО)

Общая система налогообложения (ОСНО) подходит

для любых ИП и организаций

у

Общая система налогообложения (ОСНО)

Общая система налогообложения (ОСНО) подходит

для любых ИП и организаций

у

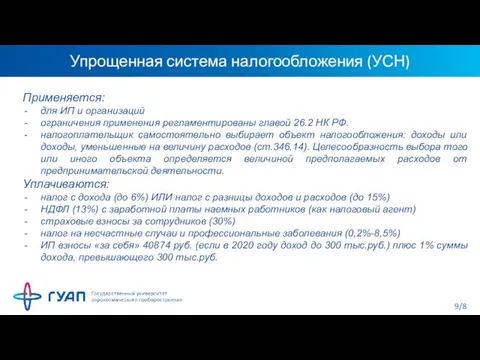

Слайд 9Упрощенная система налогообложения (УСН)

Применяется:

для ИП и организаций

ограничения применения регламентированы главой 26.2 НК

Упрощенная система налогообложения (УСН)

Применяется:

для ИП и организаций

ограничения применения регламентированы главой 26.2 НК

Слайд 10Упрощенная система налогообложения (УСН)

Особенности:

В случае УСН «доходы, уменьшенные на величину расходов» (до

Упрощенная система налогообложения (УСН)

Особенности:

В случае УСН «доходы, уменьшенные на величину расходов» (до

Слайд 11Примеры применения УСН

Годовой доход ИП 6000000. Налог с дохода по ставке 6%

Примеры применения УСН

Годовой доход ИП 6000000. Налог с дохода по ставке 6%

Слайд 12Пример использования ОСНО и УСН индивидуальным предпринимателем

Пример использования ОСНО и УСН индивидуальным предпринимателем

Слайд 13Патентная система налогообложения (ПСН)

Особенности:

подходит только для ИП

особенности и ограничения применения ПСН приведены

Патентная система налогообложения (ПСН)

Особенности:

подходит только для ИП

особенности и ограничения применения ПСН приведены

Слайд 14Налоговые льготы (по тарифам страховых взносов)

Применяются для российских организаций, осуществляющих деятельность в

Налоговые льготы (по тарифам страховых взносов)

Применяются для российских организаций, осуществляющих деятельность в

Слайд 15Налоговые льготы (по налогооблагаемой прибыли)

Применяются для российских организаций, осуществляющих деятельность в области

Налоговые льготы (по налогооблагаемой прибыли)

Применяются для российских организаций, осуществляющих деятельность в области

Байкал 23 августа 2011

Байкал 23 августа 2011 НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ

НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ Презентация на тему Человек и его деятельность 6 класс

Презентация на тему Человек и его деятельность 6 класс Творческий портрет Ивана Васильева

Творческий портрет Ивана Васильева Обязанности работодателя по обеспечению безопасности условий охраны труда

Обязанности работодателя по обеспечению безопасности условий охраны труда ... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо

... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо ВРЕДНЫЕ

ВРЕДНЫЕ Проектирование образовательного пространства. Моделирование педагогического мышления

Проектирование образовательного пространства. Моделирование педагогического мышления Что изучает физика

Что изучает физика Презентация на тему Алишер Навои

Презентация на тему Алишер Навои Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса

Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса Физиология высшей нервной деятельности

Физиология высшей нервной деятельности Презентация на тему История ручки

Презентация на тему История ручки  Легкая атлетика

Легкая атлетика 4 ноября

4 ноября Культура древней Руси (Архитектура Древней Руси)

Культура древней Руси (Архитектура Древней Руси) Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств

Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств Психологія і педагогіка вищої школи

Психологія і педагогіка вищої школи Скифы

Скифы Урок: «АЗБУКА БЕЗОПАСНОСТИ»

Урок: «АЗБУКА БЕЗОПАСНОСТИ» Специальное предложение

Специальное предложение Орган зрения

Орган зрения  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Валерий Брюсов

Валерий Брюсов Плавание тел.

Плавание тел. melikhovo

melikhovo Типы боеприпасов для АК-74М

Типы боеприпасов для АК-74М Переход на СПО?

Переход на СПО?