- Налогообложение лизинговых операций

Содержание

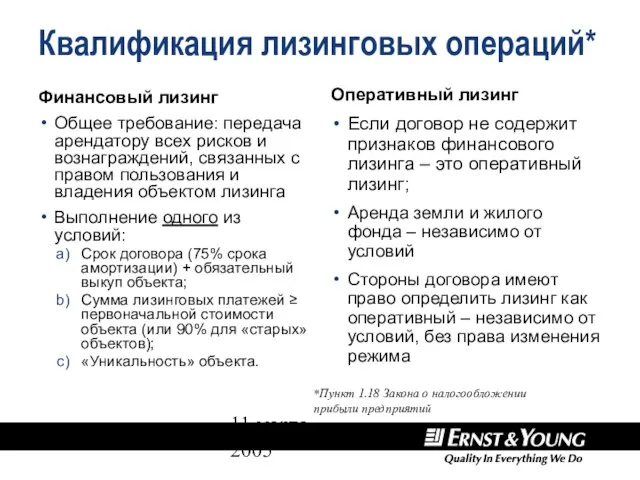

- 2. 11 марта 2005 Квалификация лизинговых операций* Финансовый лизинг Общее требование: передача арендатору всех рисков и вознаграждений,

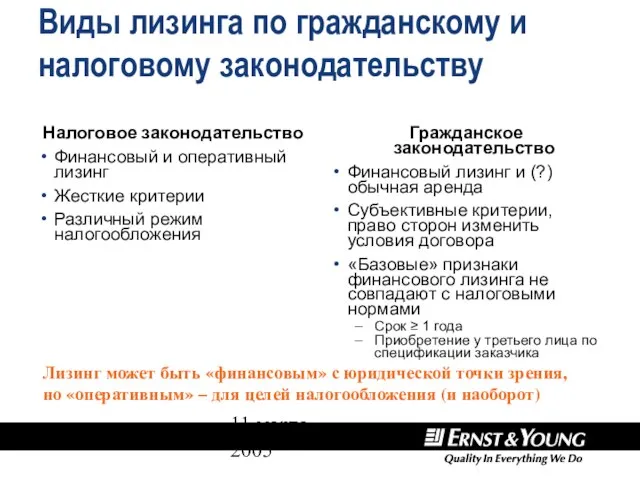

- 3. 11 марта 2005 Виды лизинга по гражданскому и налоговому законодательству Налоговое законодательство Финансовый и оперативный лизинг

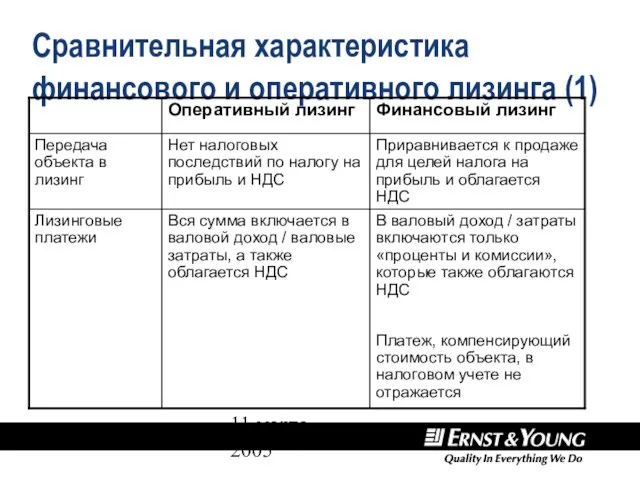

- 4. 11 марта 2005 Сравнительная характеристика финансового и оперативного лизинга (1)

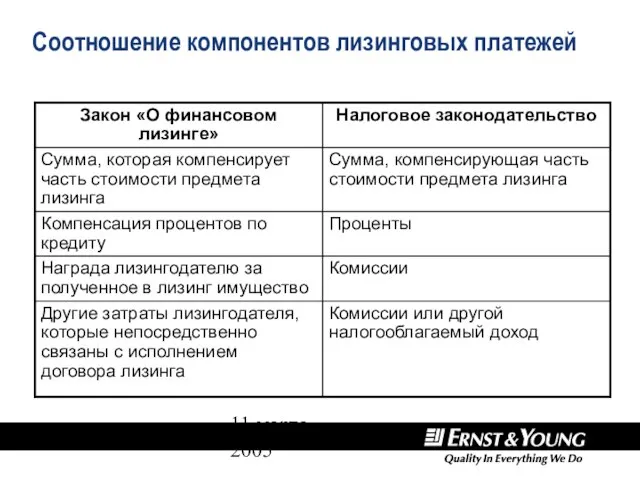

- 5. 11 марта 2005 Соотношение компонентов лизинговых платежей

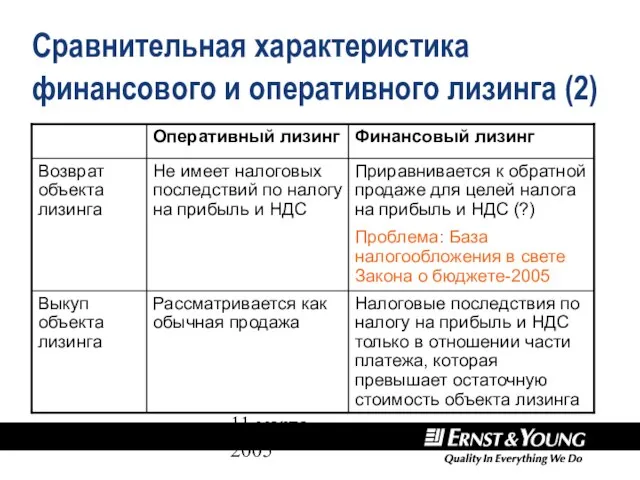

- 6. 11 марта 2005 Сравнительная характеристика финансового и оперативного лизинга (2)

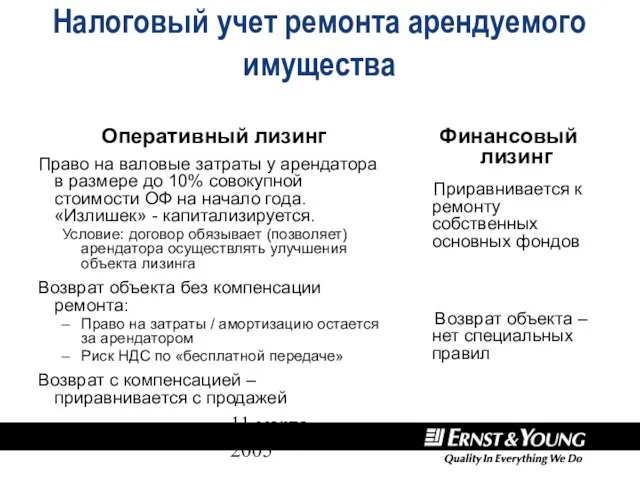

- 7. 11 марта 2005 Налоговый учет ремонта арендуемого имущества Оперативный лизинг Право на валовые затраты у арендатора

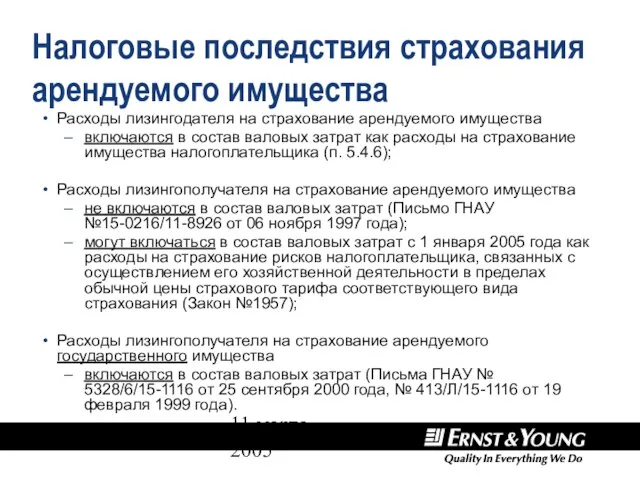

- 8. 11 марта 2005 Налоговые последствия страхования арендуемого имущества Расходы лизингодателя на страхование арендуемого имущества включаются в

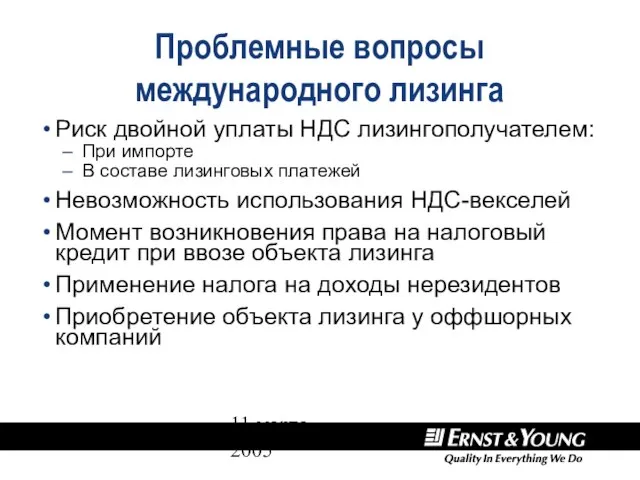

- 9. 11 марта 2005 Проблемные вопросы международного лизинга Риск двойной уплаты НДС лизингополучателем: При импорте В составе

- 10. 11 марта 2005 Налоговая оптимизация при финансовом лизинге Освобождение от НДС части лизинговых платежей (проценты и

- 11. 11 марта 2005 Перспективы усовершенствования налогового режима лизинга Согласование гражданского и налогового законодательства в части определения

- 13. Скачать презентацию

Слайд 211 марта 2005

Квалификация лизинговых операций*

Финансовый лизинг

Общее требование: передача арендатору всех рисков и

11 марта 2005

Квалификация лизинговых операций*

Финансовый лизинг

Общее требование: передача арендатору всех рисков и

Слайд 311 марта 2005

Виды лизинга по гражданскому и налоговому законодательству

Налоговое законодательство

Финансовый и оперативный

11 марта 2005

Виды лизинга по гражданскому и налоговому законодательству

Налоговое законодательство

Финансовый и оперативный

Слайд 411 марта 2005

Сравнительная характеристика финансового и оперативного лизинга (1)

11 марта 2005

Сравнительная характеристика финансового и оперативного лизинга (1)

Слайд 511 марта 2005

Соотношение компонентов лизинговых платежей

11 марта 2005

Соотношение компонентов лизинговых платежей

Слайд 611 марта 2005

Сравнительная характеристика финансового и оперативного лизинга (2)

11 марта 2005

Сравнительная характеристика финансового и оперативного лизинга (2)

Слайд 711 марта 2005

Налоговый учет ремонта арендуемого имущества

Оперативный лизинг

Право на валовые затраты у

11 марта 2005

Налоговый учет ремонта арендуемого имущества

Оперативный лизинг

Право на валовые затраты у

Слайд 811 марта 2005

Налоговые последствия страхования арендуемого имущества

Расходы лизингодателя на страхование арендуемого имущества

11 марта 2005

Налоговые последствия страхования арендуемого имущества

Расходы лизингодателя на страхование арендуемого имущества

Слайд 911 марта 2005

Проблемные вопросы международного лизинга

Риск двойной уплаты НДС лизингополучателем:

При импорте

В составе

11 марта 2005

Проблемные вопросы международного лизинга

Риск двойной уплаты НДС лизингополучателем:

При импорте

В составе

Слайд 1011 марта 2005

Налоговая оптимизация при финансовом лизинге

Освобождение от НДС части лизинговых

11 марта 2005

Налоговая оптимизация при финансовом лизинге

Освобождение от НДС части лизинговых

Слайд 1111 марта 2005

Перспективы усовершенствования налогового режима лизинга

Согласование гражданского и налогового законодательства в

11 марта 2005

Перспективы усовершенствования налогового режима лизинга

Согласование гражданского и налогового законодательства в

ГНЦ РФ ФЭИ (Физико-энергетический институт)

ГНЦ РФ ФЭИ (Физико-энергетический институт) О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165

О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165 Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi

Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi Филиал Шымкенттранстелеком

Филиал Шымкенттранстелеком Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой

Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой Презентация магистерской диссертации

Презентация магистерской диссертации Абитуриенту 2021 Иркутский политех

Абитуриенту 2021 Иркутский политех Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть.

Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть. Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Россия на рубеже XIX-XXвв.

Россия на рубеже XIX-XXвв. Pepsi - участник фестиваля Пикник Афиша

Pepsi - участник фестиваля Пикник Афиша Битва за Москву

Битва за Москву Проектирование методической системы

Проектирование методической системы Системы разработки с магазинированием руды

Системы разработки с магазинированием руды ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе)

ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе) Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика

Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика Реализация государственной научно-технической и инновационной политики

Реализация государственной научно-технической и инновационной политики Каучук. Види каучуків

Каучук. Види каучуків Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района

Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района Презентация на тему Бианки Виталий Валентинович

Презентация на тему Бианки Виталий Валентинович

Развитие физических способностей через учет индивидуальных способностей

Развитие физических способностей через учет индивидуальных способностей WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация

WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента

Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента Толерантность и правовая культура детей дошкольников

Толерантность и правовая культура детей дошкольников ЕГЭ - 2021

ЕГЭ - 2021 Стратегический менеджмент в системе управленческих наук

Стратегический менеджмент в системе управленческих наук Переживания, испытанные временем

Переживания, испытанные временем Презентация на тему Аленушкины сказки

Презентация на тему Аленушкины сказки