- Налогообложение. Налоговое право

Содержание

- 2. Налоговое право (tax law) — это система общеобязательных, формально определенных правовых норм, которые устанавливаются публичной властью

- 3. Налоговое право (taxpayers’ and tax officers’ rights) -мера юридически возможного поведения участника налоговых правоотношений, установленная на

- 4. Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

- 5. Признаки налога 1) обязательный характер налогового платежа; 2) его индивидуальная безвозмездность; 3) денежная форма уплаты; 4)

- 6. Установление и введение налога Законно установленный налог: -налогии сборы должны быть установлены представительными органами государственной власти

- 7. Установление и введение налога 2. должны быть четко определены все основные элементы налога или сбора, без

- 8. ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ — объект налогообложения; — налоговая база; — налоговый период; — налоговая ставка; — порядок

- 9. ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ НАЛОГОПЛАТЕЛЬЩИКИ— организации и физические лица, на которых в соответствии с Налоговым кодексом РФ возлагается

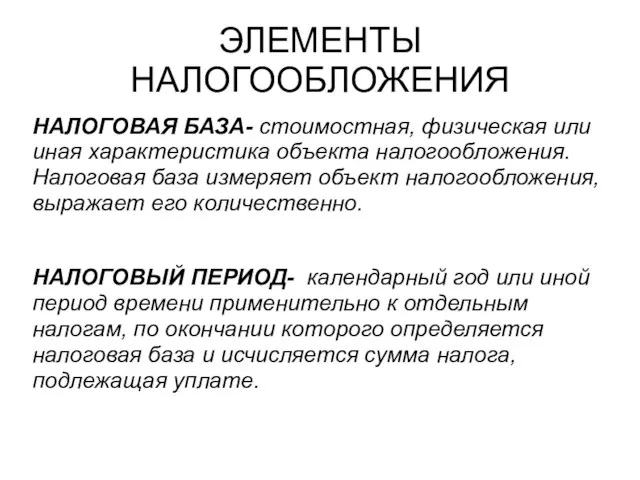

- 10. ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ НАЛОГОВАЯ БАЗА- стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база измеряет объект налогообложения,

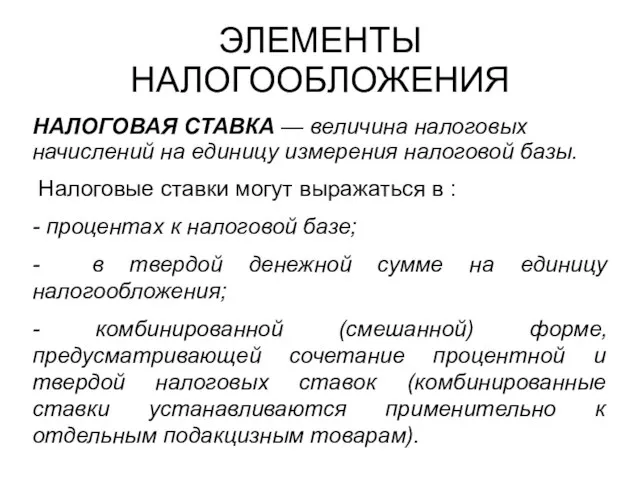

- 11. ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ НАЛОГОВАЯ СТАВКА — величина налоговых начислений на единицу измерения налоговой базы. Налоговые ставки могут

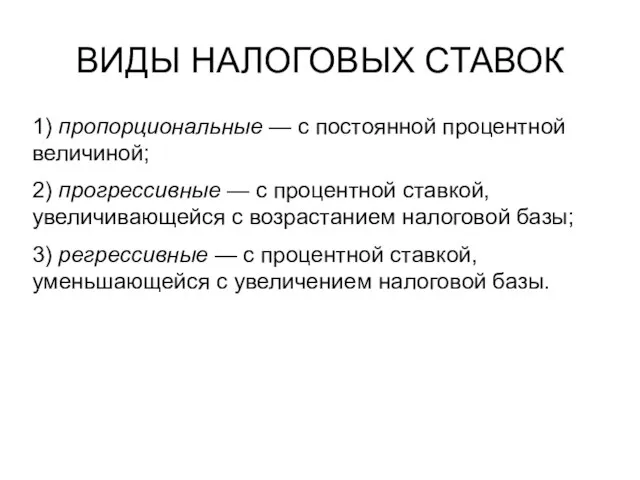

- 12. ВИДЫ НАЛОГОВЫХ СТАВОК 1) пропорциональные — с постоянной процентной величиной; 2) прогрессивные — с процентной ставкой,

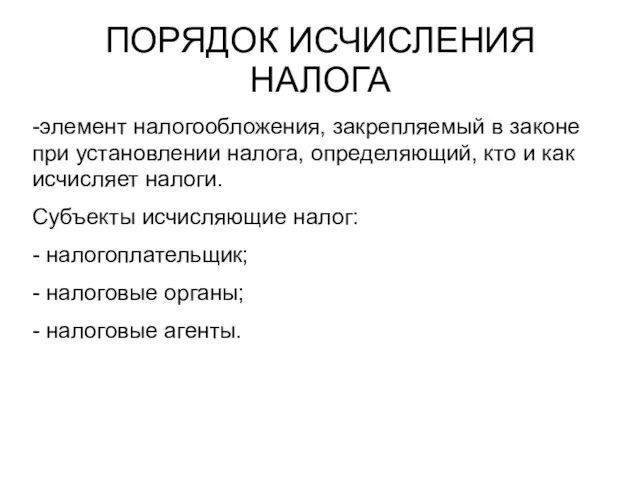

- 13. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА -элемент налогообложения, закрепляемый в законе при установлении налога, определяющий, кто и как исчисляет

- 14. ПОРЯДОК И СРОК УПЛАТЫ НАЛОГА 1. действия, которыми опосредуется налоговый платеж(однократная оплата или авансовым платежом); 2.способ

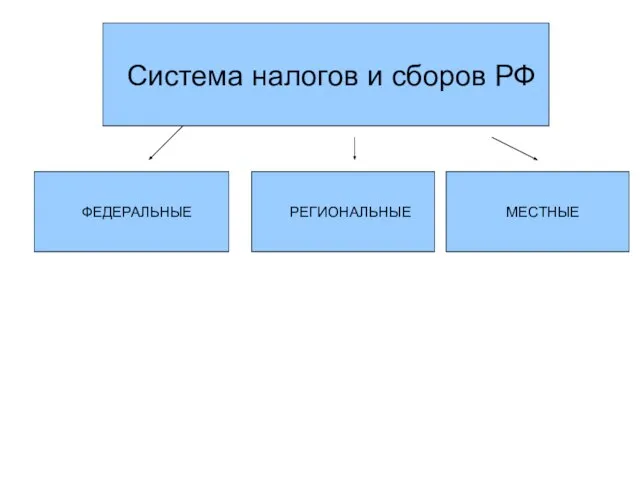

- 15. Система налогов и сборов РФ ФЕДЕРАЛЬНЫЕ РЕГИОНАЛЬНЫЕ МЕСТНЫЕ

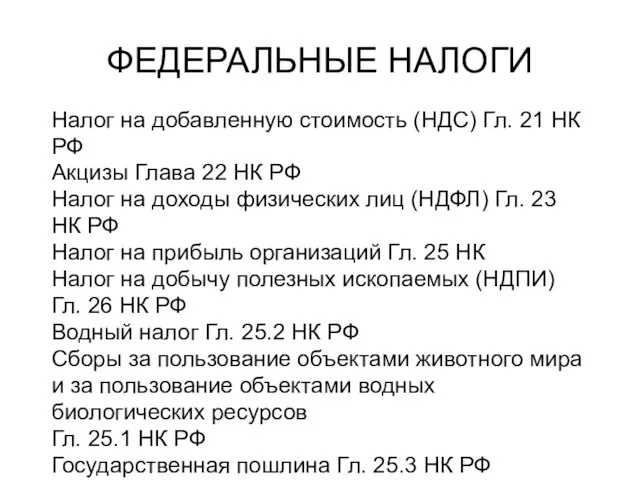

- 16. ФЕДЕРАЛЬНЫЕ НАЛОГИ Налог на добавленную стоимость (НДС) Гл. 21 НК РФ Акцизы Глава 22 НК РФ

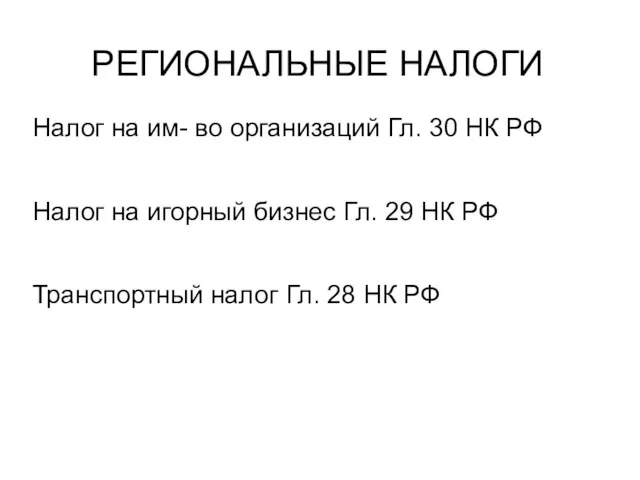

- 17. РЕГИОНАЛЬНЫЕ НАЛОГИ Налог на им- во организаций Гл. 30 НК РФ Налог на игорный бизнес Гл.

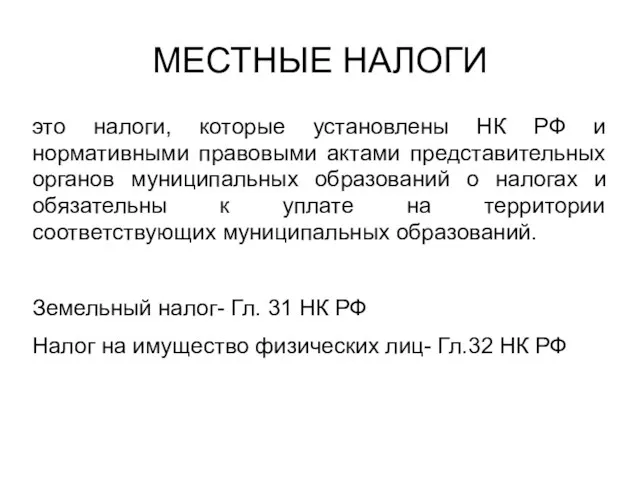

- 18. МЕСТНЫЕ НАЛОГИ это налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований

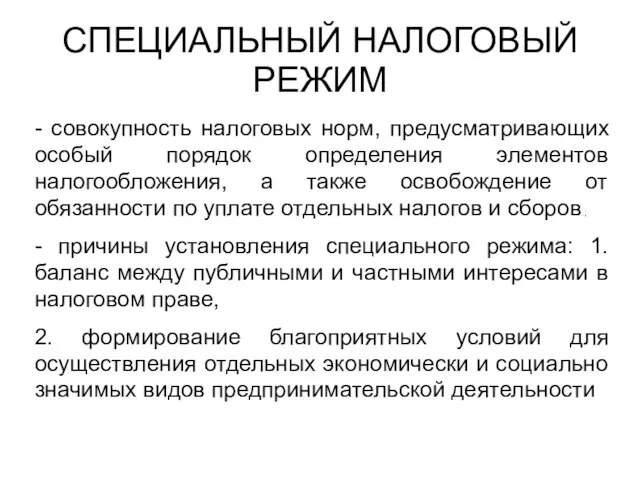

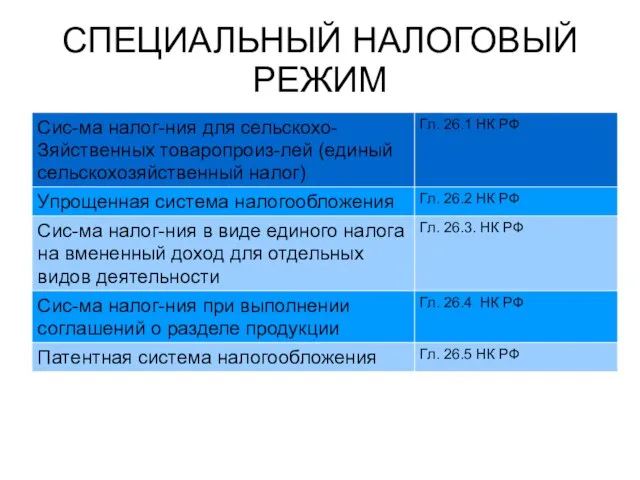

- 19. СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ - совокупность налоговых норм, предусматривающих особый порядок определения элементов налогообложения, а также освобождение

- 20. СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ

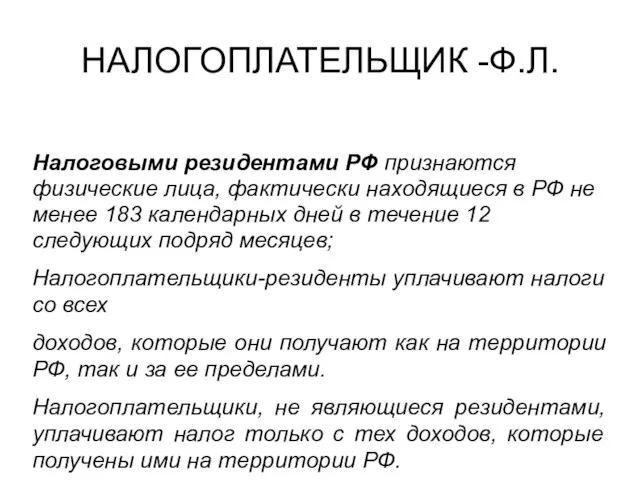

- 21. НАЛОГОПЛАТЕЛЬЩИК -Ф.Л. Налоговыми резидентами РФ признаются физические лица, фактически находящиеся в РФ не менее 183 календарных

- 22. Налоговый агент Налоговый агент- лицо, на которое законодательством возложены обязанности по исчислению и удержанию у налогоплательщика

- 23. Исчисление налога - арифметическое действие по применению налоговой ставки к налоговой базе. Обязанность по исчислению налога

- 24. Модели исчисления налога 1. налогоплательщик самостоятельно исчисляет размер налога, подлежащего уплате за данный налоговый период, подает

- 25. Налоговая льгота - Преимущество, предоставляемое отдельным категориям налогоплательщиков, неиндивидуального характера. - субъективное право налогоплательщика, от использования

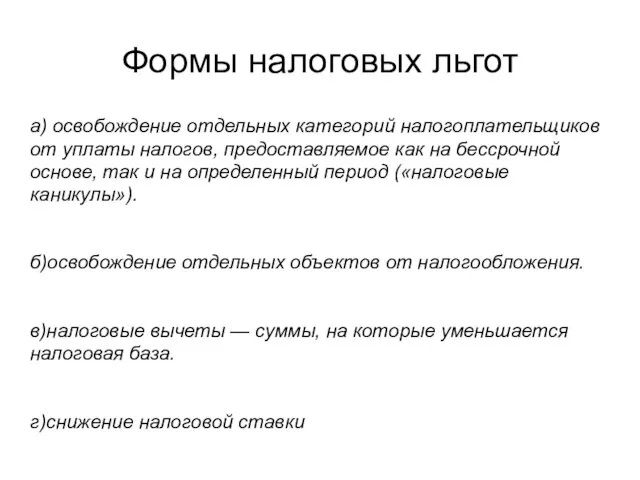

- 26. Формы налоговых льгот а) освобождение отдельных категорий налогоплательщиков от уплаты налогов, предоставляемое как на бессрочной основе,

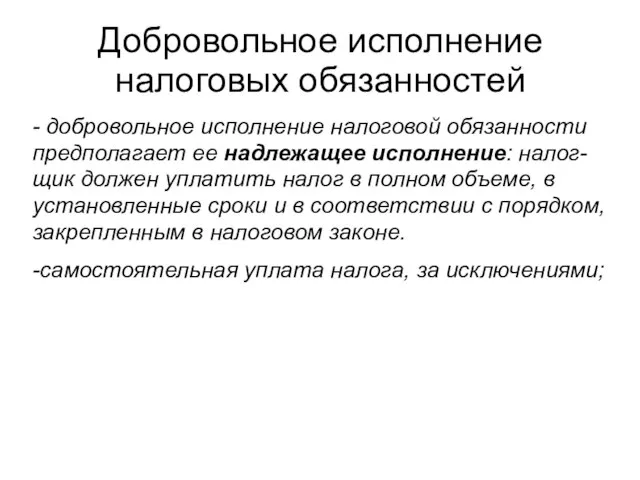

- 27. Добровольное исполнение налоговых обязанностей - добровольное исполнение налоговой обязанности предполагает ее надлежащее исполнение: налог-щик должен уплатить

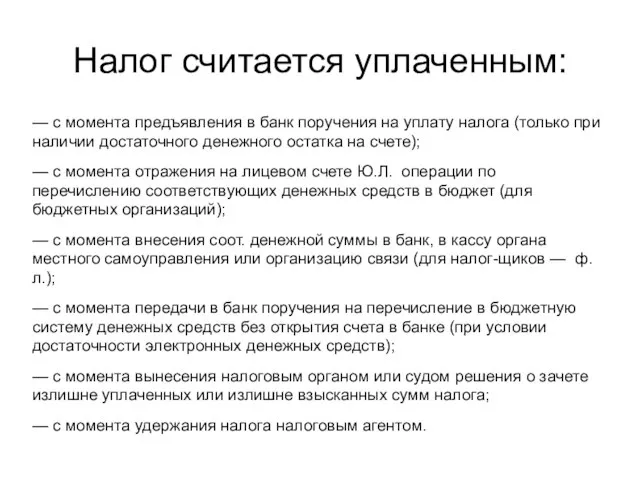

- 28. Налог считается уплаченным: — с момента предъявления в банк поручения на уплату налога (только при наличии

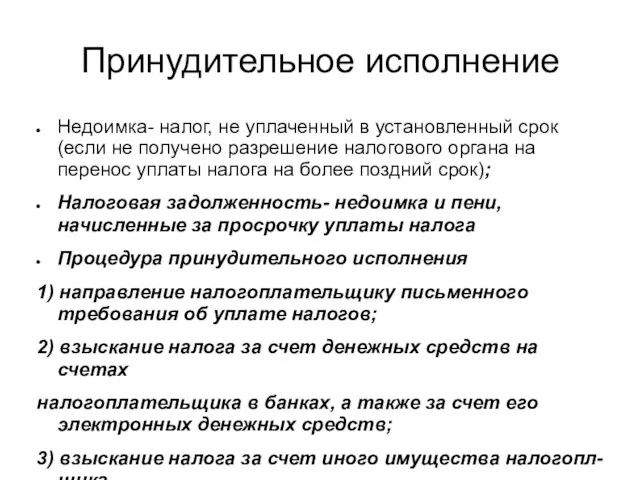

- 29. Принудительное исполнение Недоимка- налог, не уплаченный в установленный срок (если не получено разрешение налогового органа на

- 31. Скачать презентацию

Слайд 2Налоговое право

(tax law) — это система общеобязательных, формально определенных правовых норм,

которые

Налоговое право

(tax law) — это система общеобязательных, формально определенных правовых норм,

которые

Слайд 3Налоговое право

(taxpayers’ and tax officers’ rights)

-мера юридически возможного поведения участника налоговых правоотношений,

Налоговое право

(taxpayers’ and tax officers’ rights)

-мера юридически возможного поведения участника налоговых правоотношений,

Слайд 4Налог

- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

Налог

- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

Слайд 5Признаки налога

1) обязательный характер налогового платежа;

2) его индивидуальная безвозмездность;

3) денежная форма уплаты;

4)

Признаки налога

1) обязательный характер налогового платежа;

2) его индивидуальная безвозмездность;

3) денежная форма уплаты;

4)

Слайд 6Установление и введение налога

Законно установленный налог:

-налогии сборы должны быть установлены представительными органами

Установление и введение налога

Законно установленный налог:

-налогии сборы должны быть установлены представительными органами

Слайд 7Установление и введение налога

2. должны быть четко определены все основные элементы

Установление и введение налога

2. должны быть четко определены все основные элементы

Слайд 8ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

— объект налогообложения;

— налоговая база;

— налоговый период;

— налоговая ставка;

— порядок исчисления

ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

— объект налогообложения;

— налоговая база;

— налоговый период;

— налоговая ставка;

— порядок исчисления

Слайд 9ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКИ— организации и физические лица, на которых в соответствии с Налоговым

ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКИ— организации и физические лица, на которых в соответствии с Налоговым

Слайд 10ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

НАЛОГОВАЯ БАЗА- стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база

ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

НАЛОГОВАЯ БАЗА- стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база

Слайд 11ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

НАЛОГОВАЯ СТАВКА — величина налоговых начислений на единицу измерения налоговой базы.

ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

НАЛОГОВАЯ СТАВКА — величина налоговых начислений на единицу измерения налоговой базы.

Слайд 12ВИДЫ НАЛОГОВЫХ СТАВОК

1) пропорциональные — с постоянной процентной величиной;

2) прогрессивные — с

ВИДЫ НАЛОГОВЫХ СТАВОК

1) пропорциональные — с постоянной процентной величиной;

2) прогрессивные — с

Слайд 13ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

-элемент налогообложения, закрепляемый в законе при установлении налога, определяющий, кто

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

-элемент налогообложения, закрепляемый в законе при установлении налога, определяющий, кто

Слайд 14ПОРЯДОК И СРОК УПЛАТЫ НАЛОГА

1. действия, которыми опосредуется налоговый платеж(однократная оплата или

ПОРЯДОК И СРОК УПЛАТЫ НАЛОГА

1. действия, которыми опосредуется налоговый платеж(однократная оплата или

Слайд 15Система налогов и сборов РФ

ФЕДЕРАЛЬНЫЕ

РЕГИОНАЛЬНЫЕ

МЕСТНЫЕ

Система налогов и сборов РФ

ФЕДЕРАЛЬНЫЕ

РЕГИОНАЛЬНЫЕ

МЕСТНЫЕ

Слайд 16ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на добавленную стоимость (НДС) Гл. 21 НК РФ

Акцизы Глава 22

ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на добавленную стоимость (НДС) Гл. 21 НК РФ

Акцизы Глава 22

Слайд 17РЕГИОНАЛЬНЫЕ НАЛОГИ

Налог на им- во организаций Гл. 30 НК РФ

Налог на игорный

РЕГИОНАЛЬНЫЕ НАЛОГИ

Налог на им- во организаций Гл. 30 НК РФ

Налог на игорный

Слайд 18МЕСТНЫЕ НАЛОГИ

это налоги, которые установлены НК РФ и нормативными правовыми актами

МЕСТНЫЕ НАЛОГИ

это налоги, которые установлены НК РФ и нормативными правовыми актами

Слайд 19СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ

- совокупность налоговых норм, предусматривающих особый порядок определения элементов налогообложения,

СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ

- совокупность налоговых норм, предусматривающих особый порядок определения элементов налогообложения,

Слайд 20СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ

СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ

Слайд 21НАЛОГОПЛАТЕЛЬЩИК -Ф.Л.

Налоговыми резидентами РФ признаются физические лица, фактически находящиеся в РФ не

НАЛОГОПЛАТЕЛЬЩИК -Ф.Л.

Налоговыми резидентами РФ признаются физические лица, фактически находящиеся в РФ не

Слайд 22Налоговый агент

Налоговый агент- лицо, на которое законодательством возложены обязанности по исчислению и

Налоговый агент

Налоговый агент- лицо, на которое законодательством возложены обязанности по исчислению и

Слайд 23Исчисление налога

- арифметическое действие по применению налоговой ставки к налоговой базе.

Обязанность по

Исчисление налога

- арифметическое действие по применению налоговой ставки к налоговой базе.

Обязанность по

Слайд 24Модели исчисления налога

1. налогоплательщик самостоятельно исчисляет размер налога,

подлежащего уплате за данный налоговый

Модели исчисления налога

1. налогоплательщик самостоятельно исчисляет размер налога,

подлежащего уплате за данный налоговый

Слайд 25Налоговая льгота

- Преимущество, предоставляемое отдельным категориям налогоплательщиков, неиндивидуального характера.

- субъективное право

Налоговая льгота

- Преимущество, предоставляемое отдельным категориям налогоплательщиков, неиндивидуального характера.

- субъективное право

Слайд 26Формы налоговых льгот

а) освобождение отдельных категорий налогоплательщиков от уплаты налогов, предоставляемое как

Формы налоговых льгот

а) освобождение отдельных категорий налогоплательщиков от уплаты налогов, предоставляемое как

Слайд 27Добровольное исполнение налоговых обязанностей

- добровольное исполнение налоговой обязанности предполагает ее надлежащее исполнение:

Добровольное исполнение налоговых обязанностей

- добровольное исполнение налоговой обязанности предполагает ее надлежащее исполнение:

Слайд 28Налог считается уплаченным:

— с момента предъявления в банк поручения на уплату налога

Налог считается уплаченным:

— с момента предъявления в банк поручения на уплату налога

Слайд 29Принудительное исполнение

Недоимка- налог, не уплаченный в установленный срок (если не получено разрешение

Принудительное исполнение

Недоимка- налог, не уплаченный в установленный срок (если не получено разрешение

Право – система обов’язкових для всіх, формально визначених правил поведінки, які встановлюються або дозволяються державою

Право – система обов’язкових для всіх, формально визначених правил поведінки, які встановлюються або дозволяються державою Этические и правовые нормы информационной деятельности человека

Этические и правовые нормы информационной деятельности человека Презентация на тему Лесные опасности

Презентация на тему Лесные опасности  Презентация на тему Река Енисей

Презентация на тему Река Енисей  Робот-футболист

Робот-футболист Литературная викторина

Литературная викторина Оптимизация ремонтных процессов за счет проведения технической диагностики (№21). Датчик целостности автомобильных рам

Оптимизация ремонтных процессов за счет проведения технической диагностики (№21). Датчик целостности автомобильных рам Пензенский инновационный кластер универсальных компонентов и систем

Пензенский инновационный кластер универсальных компонентов и систем Белгородская областная дума

Белгородская областная дума Три девицы под окном

Три девицы под окном Порядок проведения экспертизы результатов государственных контрактов в рамках Федеральной целевой программы развития образован

Порядок проведения экспертизы результатов государственных контрактов в рамках Федеральной целевой программы развития образован Особенности взаимодействия Банка России, Федерального казначейства и кредитных организаций при реализации требований Указания Б

Особенности взаимодействия Банка России, Федерального казначейства и кредитных организаций при реализации требований Указания Б Презентация на тему Первые признаки весны

Презентация на тему Первые признаки весны  Satul de vacanță “ Poiana Rustică”

Satul de vacanță “ Poiana Rustică” Исследовательская деятельность. Как повысить скорость чтения?

Исследовательская деятельность. Как повысить скорость чтения? Презентация на тему ТРОЦКИЙ жизнь революционера

Презентация на тему ТРОЦКИЙ жизнь революционера Объявление Северстали для выпускников

Объявление Северстали для выпускников АКАДЕМИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ КАЗАХСТАН «Карьерный рост государственного служащего»

АКАДЕМИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ КАЗАХСТАН «Карьерный рост государственного служащего» Разумное потребление и личное финансовое планирование

Разумное потребление и личное финансовое планирование Кодирование информации. Языки кодирования

Кодирование информации. Языки кодирования Индивидуальная защита в баскетболе

Индивидуальная защита в баскетболе Интерактивное занятие народной студии декоративно-прикладного творчества ФАНТАЗИЯ начального этапа первого года обучения

Интерактивное занятие народной студии декоративно-прикладного творчества ФАНТАЗИЯ начального этапа первого года обучения Настольный теннис

Настольный теннис SQLiMail

SQLiMail Your everyday partner in business travel

Your everyday partner in business travel Саморегуляция психических состояний

Саморегуляция психических состояний Событийные процедуры

Событийные процедуры Правопорядок: понятие, содержание, функции Выполнила: студентка 1 курса юридического факультета Восколович Юля

Правопорядок: понятие, содержание, функции Выполнила: студентка 1 курса юридического факультета Восколович Юля