- Влияние учетной политики на финансовый результат деятельности предприятия

Содержание

- 2. Учетная политика лежит в основе всей системы бухгалтерского учета. Это не только внутренний документ организации, закрепляющий

- 3. Учетная политика может выступать как инструмент управления затратами и финансовыми результатами; стратегического и тактического планирования; управления

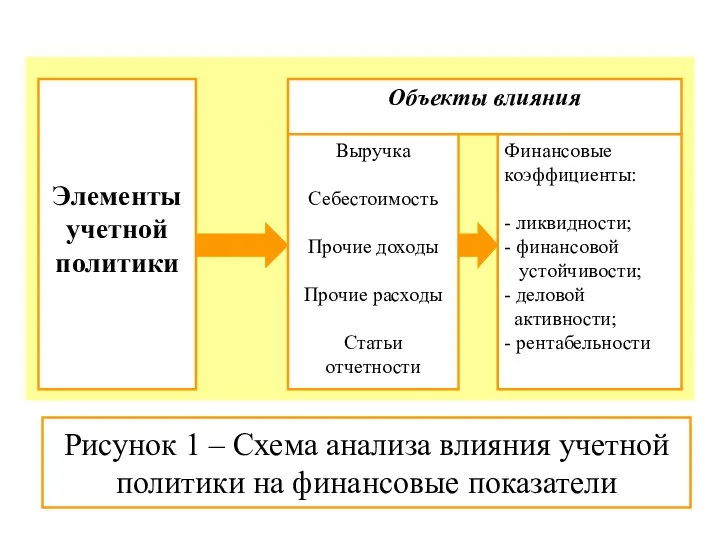

- 4. Рисунок 1 – Схема анализа влияния учетной политики на финансовые показатели

- 5. Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения,

- 6. Учетная политика организации формируется ее главным бухгалтером, который должен руководствоваться законодательством РК о бухгалтерском учете, нормативными

- 7. Учетная политика, выбранная организацией, должна быть оформлена соответствующей организационно-распорядительной документацией (приказом, распоряжением) и применяться с первого

- 8. Учетная политика организации оказывает существенное влияние на финансовый результат организации. Поскольку прибыль – это разница между

- 9. Так в отношении доходов влияние оказывает факт признания дохода (расхода) как такового, поскольку в некоторых случаях

- 10. Кроме всего прочего, выбор метода признания дохода (расхода) (начисления или кассовый) может существенно повлиять как на

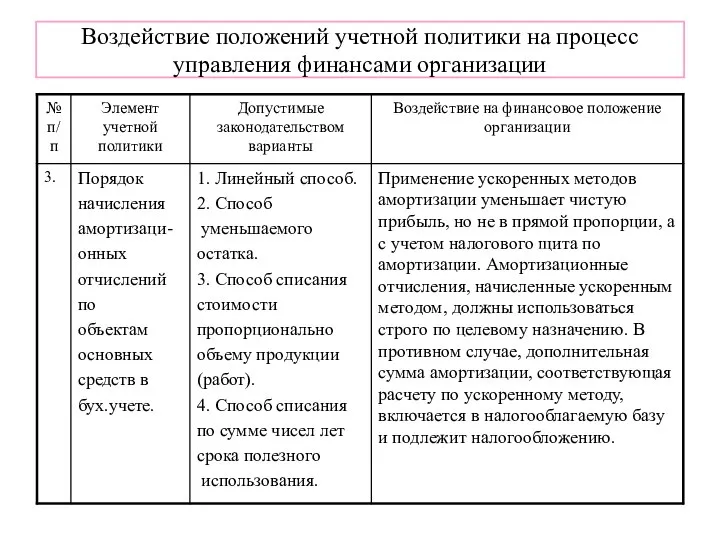

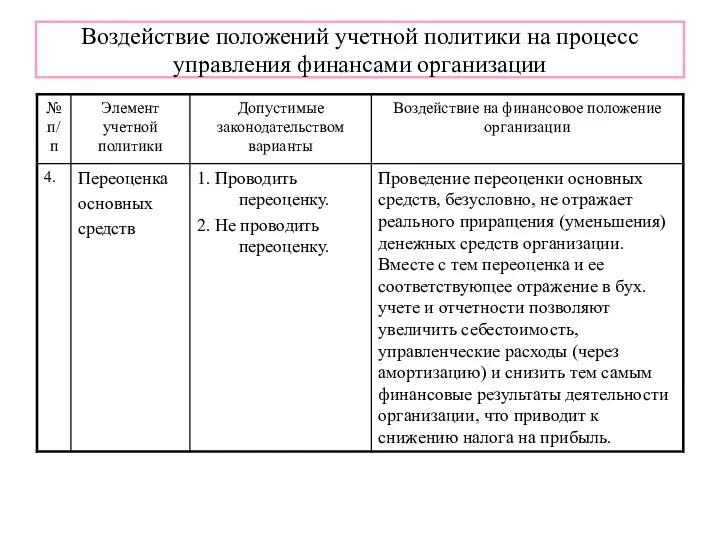

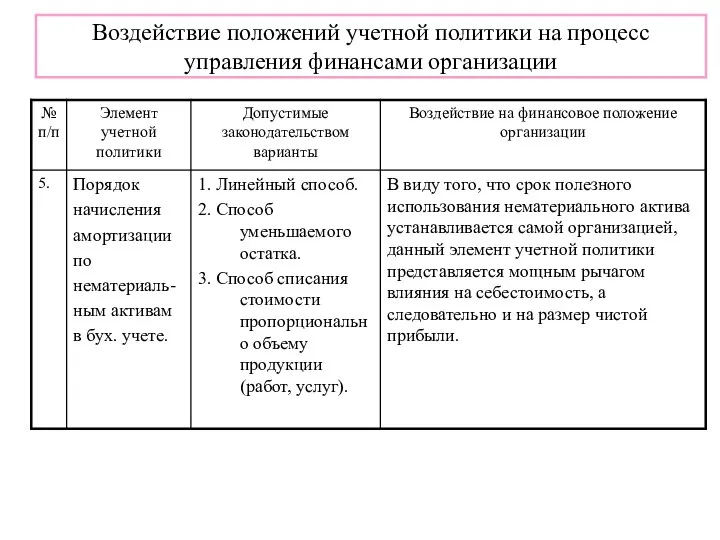

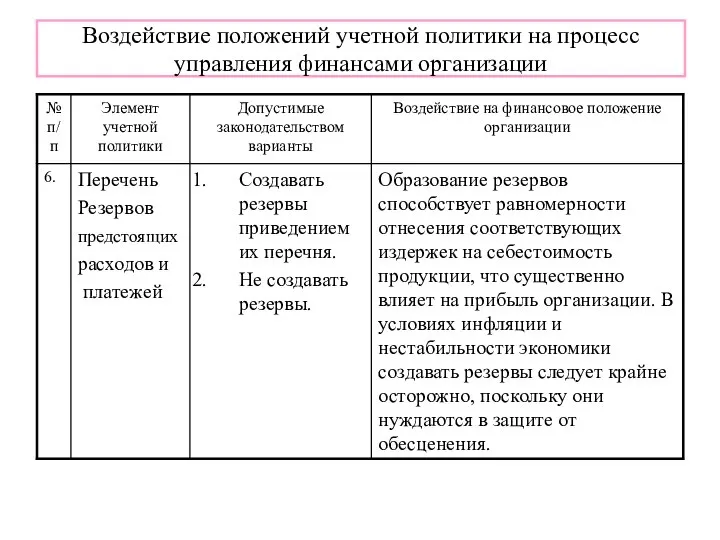

- 11. Влияние учетной политики на финансовый результат в части расходов существенно выше. Это связано с тем, что

- 12. В этой части учетная политика состоит из следующих элементов: способ начисления амортизации; способ оценки запасов материальных

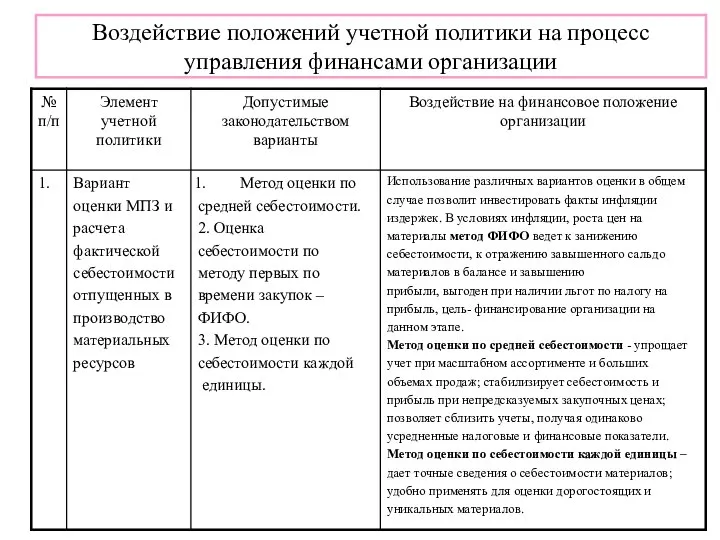

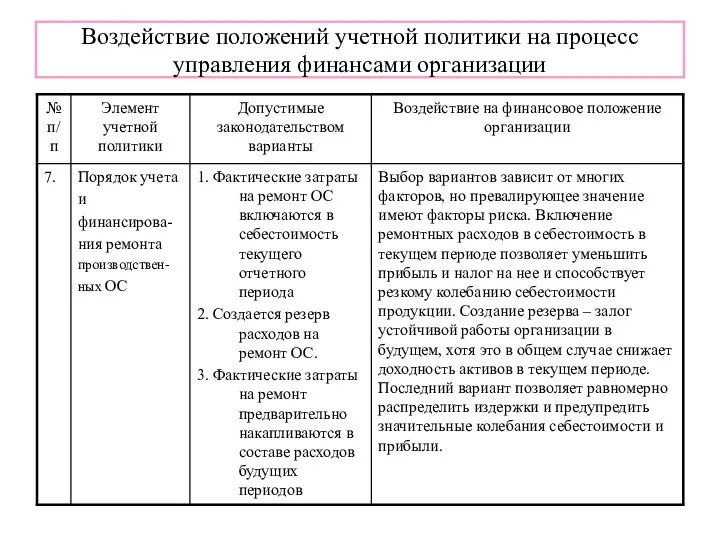

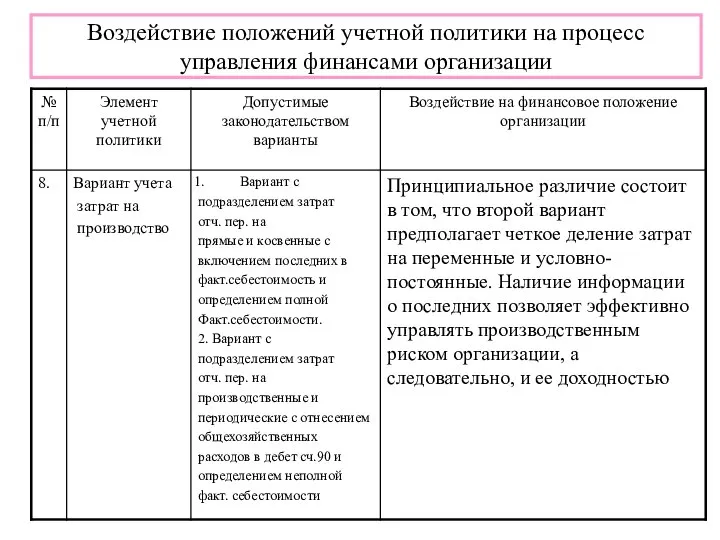

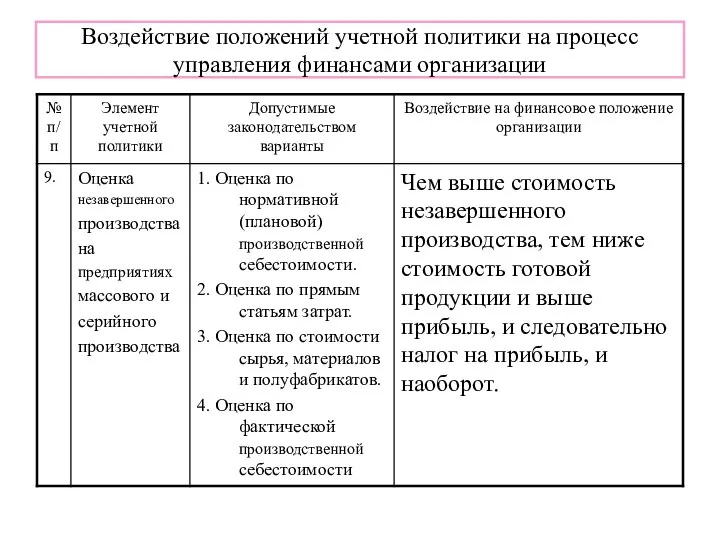

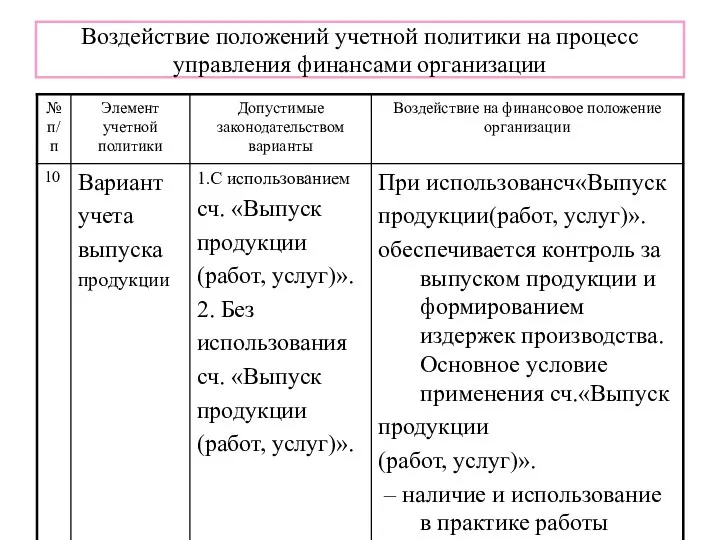

- 13. Воздействие положений учетной политики на процесс управления финансами организации

- 14. Воздействие положений учетной политики на процесс управления финансами организации

- 15. Воздействие положений учетной политики на процесс управления финансами организации

- 16. Воздействие положений учетной политики на процесс управления финансами организации

- 17. Воздействие положений учетной политики на процесс управления финансами организации

- 18. Воздействие положений учетной политики на процесс управления финансами организации

- 19. Воздействие положений учетной политики на процесс управления финансами организации

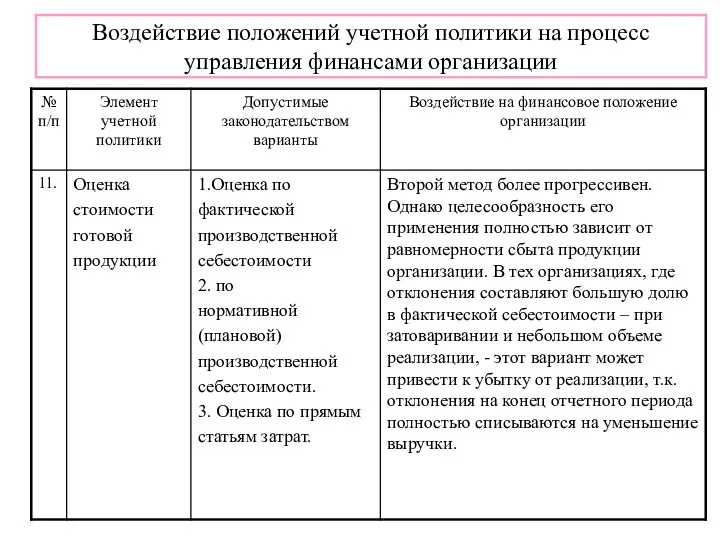

- 20. Воздействие положений учетной политики на процесс управления финансами организации

- 21. Воздействие положений учетной политики на процесс управления финансами организации

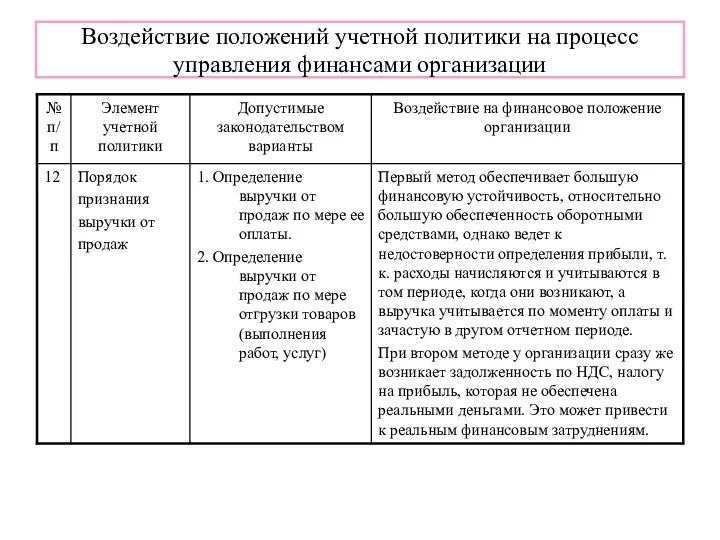

- 22. Воздействие положений учетной политики на процесс управления финансами организации

- 23. Воздействие положений учетной политики на процесс управления финансами организации

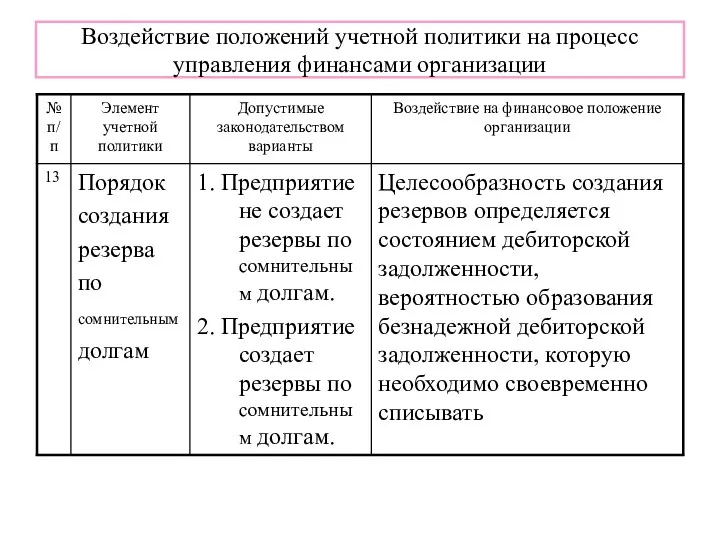

- 24. Воздействие положений учетной политики на процесс управления финансами организации

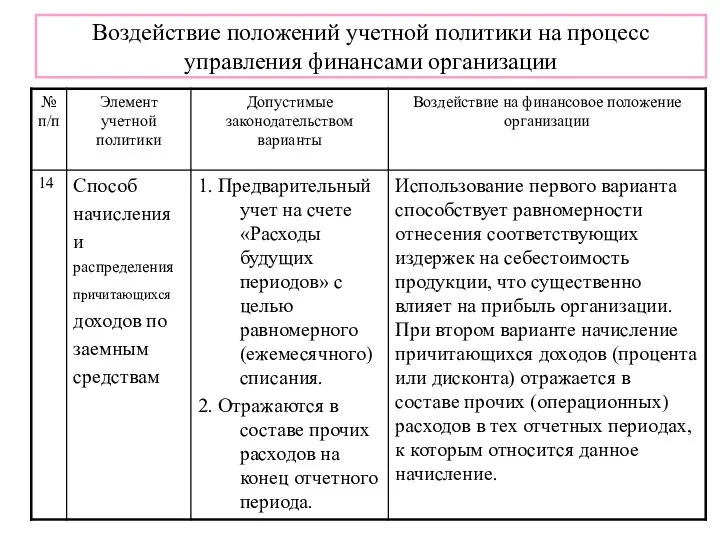

- 25. Воздействие положений учетной политики на процесс управления финансами организации

- 27. Скачать презентацию

Слайд 3Учетная политика может выступать как инструмент

управления затратами и финансовыми результатами;

стратегического и тактического

Учетная политика может выступать как инструмент

управления затратами и финансовыми результатами;

стратегического и тактического

Слайд 4Рисунок 1 – Схема анализа влияния учетной политики на финансовые показатели

Рисунок 1 – Схема анализа влияния учетной политики на финансовые показатели

Слайд 5Под учетной политикой организации

понимается принятая ею совокупность способов ведения бухгалтерского учета:

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета:

Слайд 6Учетная политика организации формируется ее главным бухгалтером, который должен руководствоваться законодательством РК

Учетная политика организации формируется ее главным бухгалтером, который должен руководствоваться законодательством РК

Слайд 7 Учетная политика,

выбранная организацией, должна быть оформлена соответствующей организационно-распорядительной документацией

(приказом,

Учетная политика,

выбранная организацией, должна быть оформлена соответствующей организационно-распорядительной документацией

(приказом,

Слайд 8Учетная политика организации оказывает существенное влияние на финансовый результат организации.

Поскольку прибыль

Учетная политика организации оказывает существенное влияние на финансовый результат организации. Поскольку прибыль

Слайд 9Так в отношении доходов влияние оказывает факт признания дохода (расхода) как такового,

Так в отношении доходов влияние оказывает факт признания дохода (расхода) как такового,

Слайд 10Кроме всего прочего, выбор метода признания дохода (расхода) (начисления или кассовый) может

Кроме всего прочего, выбор метода признания дохода (расхода) (начисления или кассовый) может

Слайд 11Влияние учетной политики на финансовый результат в части расходов существенно выше.

Это

Влияние учетной политики на финансовый результат в части расходов существенно выше. Это

Слайд 12В этой части учетная политика состоит из следующих элементов:

способ начисления амортизации;

способ оценки

В этой части учетная политика состоит из следующих элементов:

способ начисления амортизации;

способ оценки

Слайд 13Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 14Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 15Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 16Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 17Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 18Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 19Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 20Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 21Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 22Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 23Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 24Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Слайд 25Воздействие положений учетной политики на процесс управления финансами организации

Воздействие положений учетной политики на процесс управления финансами организации

Самый эффективный метод продвижения в социальных сетях

Самый эффективный метод продвижения в социальных сетях Лучшее для вас. Компания, занимающаяся органической продукцией гидроном

Лучшее для вас. Компания, занимающаяся органической продукцией гидроном Гражданские правоотношения

Гражданские правоотношения Министерство труда, занятости и социального развития Архангельской области

Министерство труда, занятости и социального развития Архангельской области Адитим_Практикум 7_Продающая презентация

Адитим_Практикум 7_Продающая презентация Виртуальный марафон Физкультура и спорт — движение вперед!

Виртуальный марафон Физкультура и спорт — движение вперед! Значение птиц и их биологическая характеристика

Значение птиц и их биологическая характеристика Презентация на тему Греческая керамика

Презентация на тему Греческая керамика Основные доказательства эволюции

Основные доказательства эволюции Атеросклероз – распространённое хроническое заболевание артерий эластического и мышечно-эластического типа (крупного и среднег

Атеросклероз – распространённое хроническое заболевание артерий эластического и мышечно-эластического типа (крупного и среднег Before watching English lessons with Lucy

Before watching English lessons with Lucy КУЛЬТУРА ПЕРВІСНОГО СУСПІЛЬСТВА

КУЛЬТУРА ПЕРВІСНОГО СУСПІЛЬСТВА  Отношение населения к доступности медицинской помощи

Отношение населения к доступности медицинской помощи Какие бывают цветочные композиции? (технология)

Какие бывают цветочные композиции? (технология) НОУ ОЛ Довузовский комплекс ТвГУ

НОУ ОЛ Довузовский комплекс ТвГУ Презентация на тему Искусство Древнего Египта

Презентация на тему Искусство Древнего Египта Этические нормы и профессиональные требования к работе психолога

Этические нормы и профессиональные требования к работе психолога Решение задач на составление дробных рациональных уравнений

Решение задач на составление дробных рациональных уравнений Кухня разных народов

Кухня разных народов Государственная (итоговая) аттестация выпускников IX классов 2010 – 2011 учебный год

Государственная (итоговая) аттестация выпускников IX классов 2010 – 2011 учебный год Обзор мобильной платформы

Обзор мобильной платформы Итоги карельско-финляндского проекта «Поддержка социальной работы, адресованной детям и семьям в Республике Карелия » (2007-2009 г.г.)

Итоги карельско-финляндского проекта «Поддержка социальной работы, адресованной детям и семьям в Республике Карелия » (2007-2009 г.г.) Мониторинг образовательных достижений учащихся 3 классов (на начало учебного года)

Мониторинг образовательных достижений учащихся 3 классов (на начало учебного года) МОДЕРНИЗАЦИЯ СИСТЕМЫ ЗДРАВООХРАНЕНИЯРОССИЙСКОЙ ФЕДЕРАЦИИ

МОДЕРНИЗАЦИЯ СИСТЕМЫ ЗДРАВООХРАНЕНИЯРОССИЙСКОЙ ФЕДЕРАЦИИ Разнообразие сладостей

Разнообразие сладостей Анализ бренда Greenfield

Анализ бренда Greenfield Тема: Прямоугольник

Тема: Прямоугольник Презентация на тему Тема любви в творчестве Куприна и Бунина

Презентация на тему Тема любви в творчестве Куприна и Бунина