- Налогообложение организаций финансового сектора экономики

Содержание

- 2. ТЕМА 1. Банки как субъекты налоговых отношений

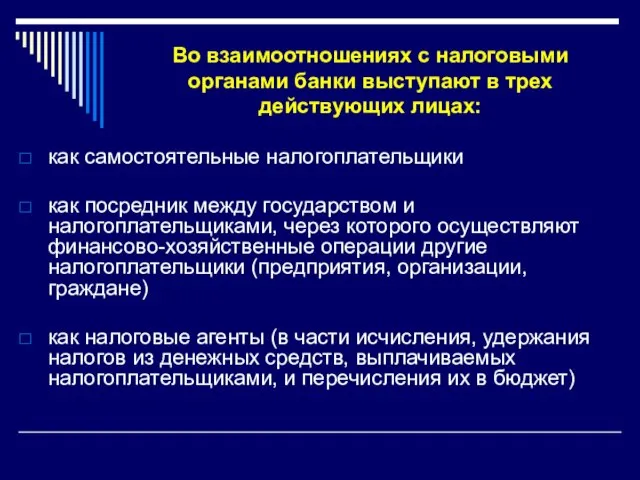

- 3. Во взаимоотношениях с налоговыми органами банки выступают в трех действующих лицах: как самостоятельные налогоплательщики как посредник

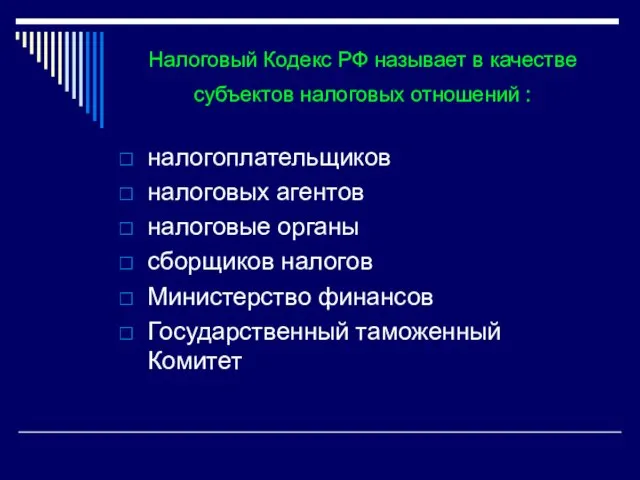

- 4. Налоговый Кодекс РФ называет в качестве субъектов налоговых отношений : налогоплательщиков налоговых агентов налоговые органы сборщиков

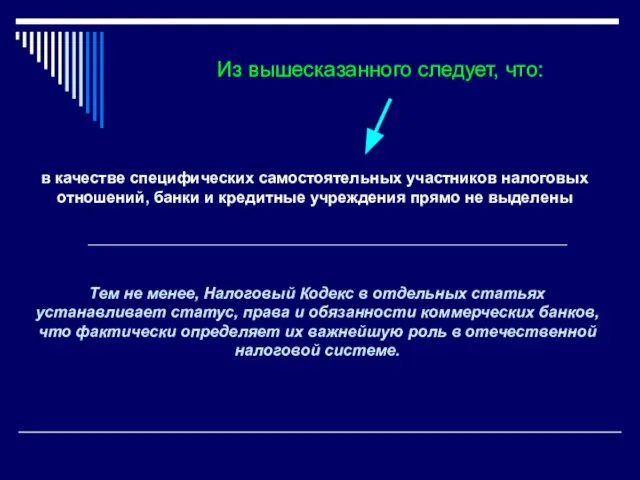

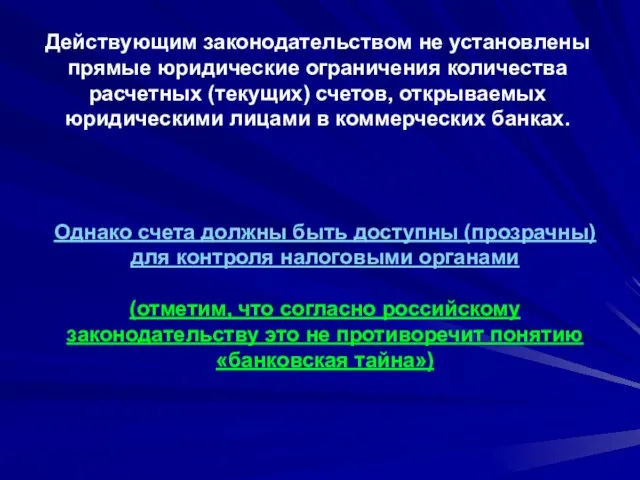

- 5. Из вышесказанного следует, что: в качестве специфических самостоятельных участников налоговых отношений, банки и кредитные учреждения прямо

- 6. Однако счета должны быть доступны (прозрачны) для контроля налоговыми органами (отметим, что согласно российскому законодательству это

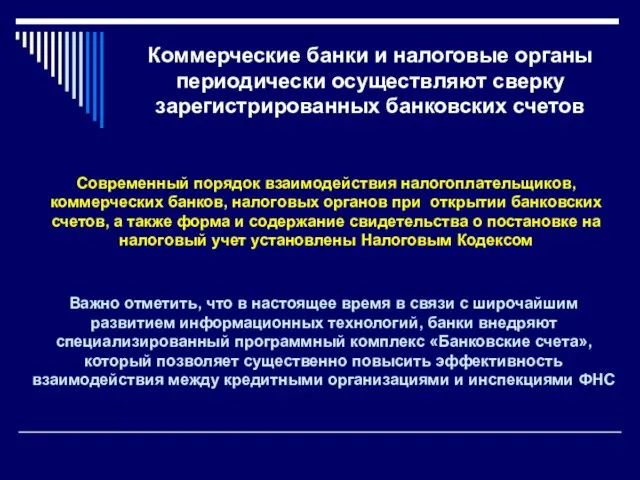

- 7. Коммерческие банки и налоговые органы периодически осуществляют сверку зарегистрированных банковских счетов Современный порядок взаимодействия налогоплательщиков, коммерческих

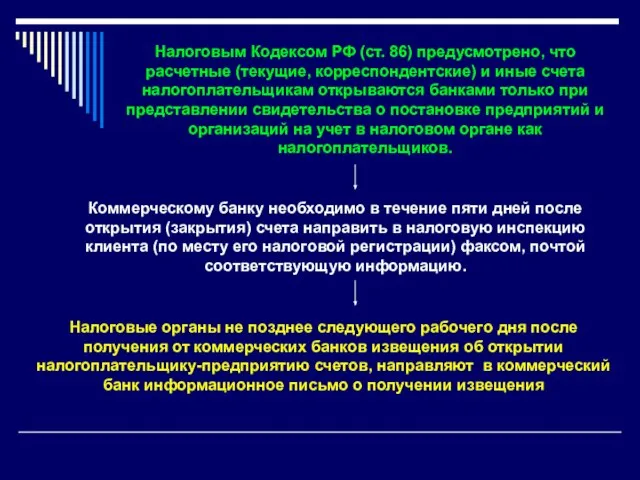

- 8. Налоговым Кодексом РФ (ст. 86) предусмотрено, что расчетные (текущие, корреспондентские) и иные счета налогоплательщикам открываются банками

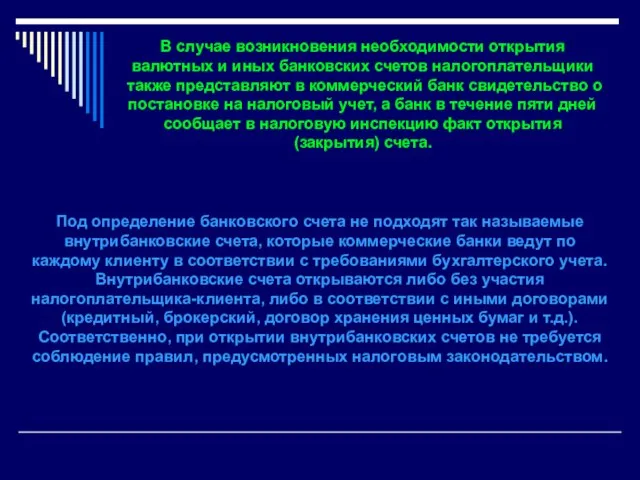

- 9. В случае возникновения необходимости открытия валютных и иных банковских счетов налогоплательщики также представляют в коммерческий банк

- 10. ТЕМА 2. Роль коммерческих банков в своевременном и полном поступлении платежей в бюджет и внебюджетные фонды.

- 11. В соответствии с НК РФ установлено, что налогоплательщики обязаны самостоятельно до наступления срока платежа сдать платежные

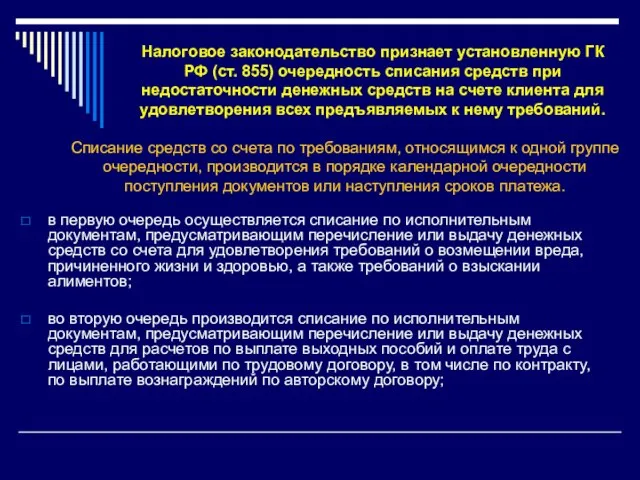

- 12. Налоговое законодательство признает установленную ГК РФ (ст. 855) очередность списания средств при недостаточности денежных средств на

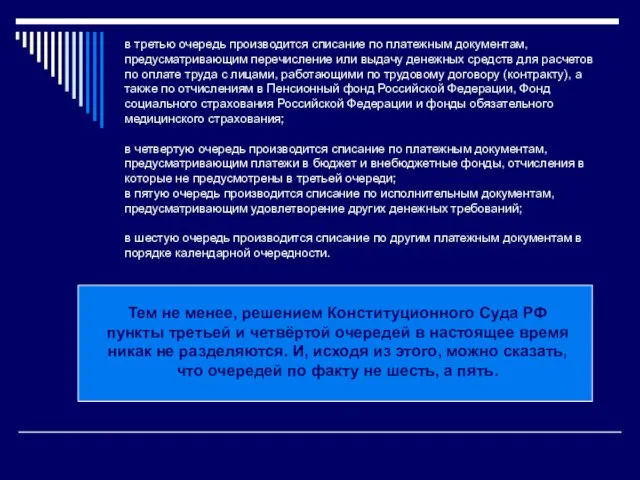

- 13. Тем не менее, решением Конституционного Суда РФ пункты третьей и четвёртой очередей в настоящее время никак

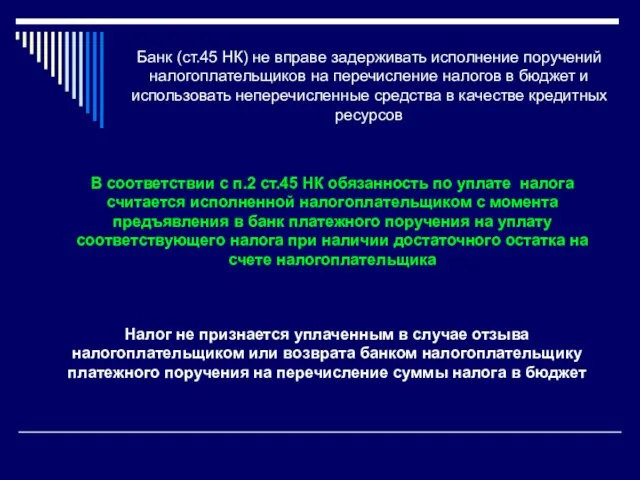

- 14. Банк (ст.45 НК) не вправе задерживать исполнение поручений налогоплательщиков на перечисление налогов в бюджет и использовать

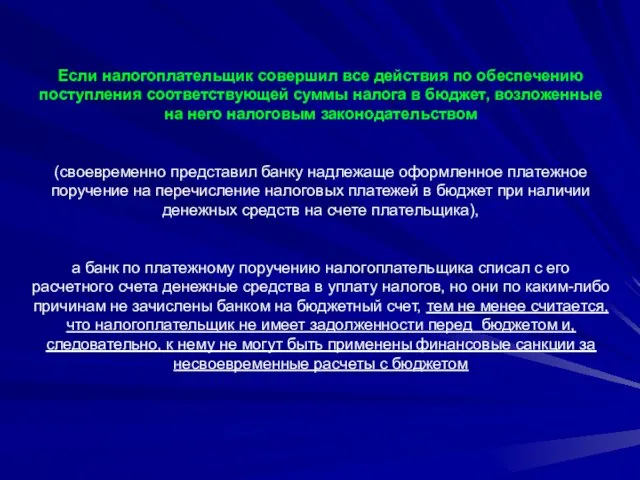

- 15. Если налогоплательщик совершил все действия по обеспечению поступления соответствующей суммы налога в бюджет, возложенные на него

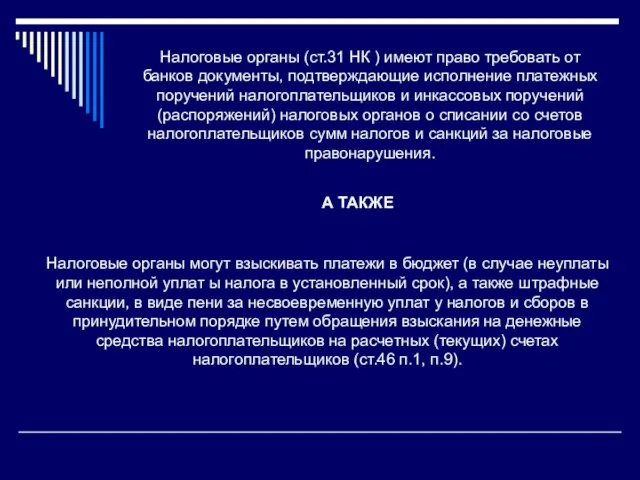

- 16. Налоговые органы (ст.31 НК ) имеют право требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков

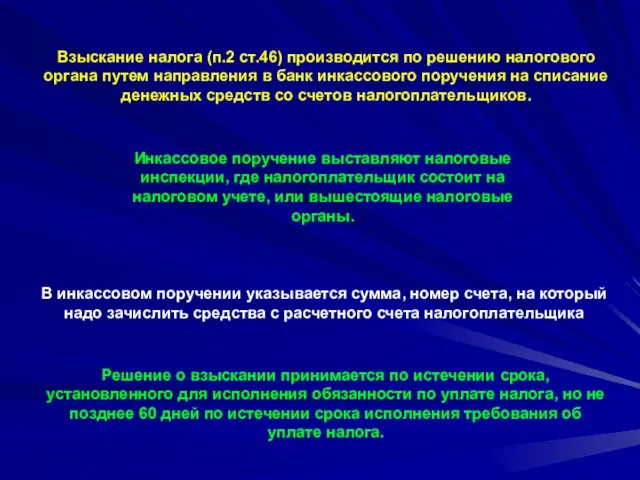

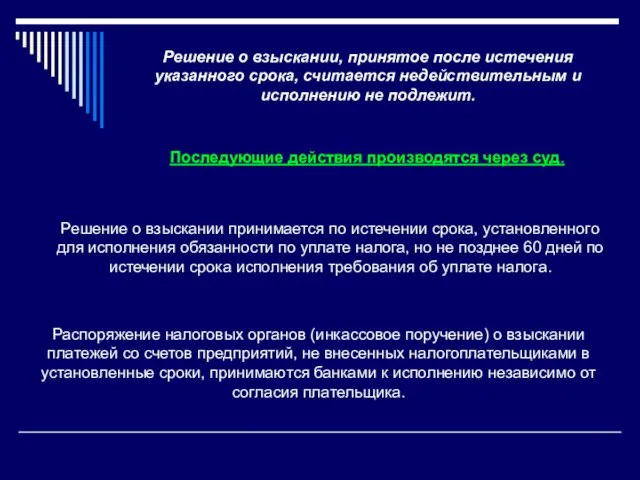

- 17. Инкассовое поручение выставляют налоговые инспекции, где налогоплательщик состоит на налоговом учете, или вышестоящие налоговые органы. Взыскание

- 18. Последующие действия производятся через суд. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и

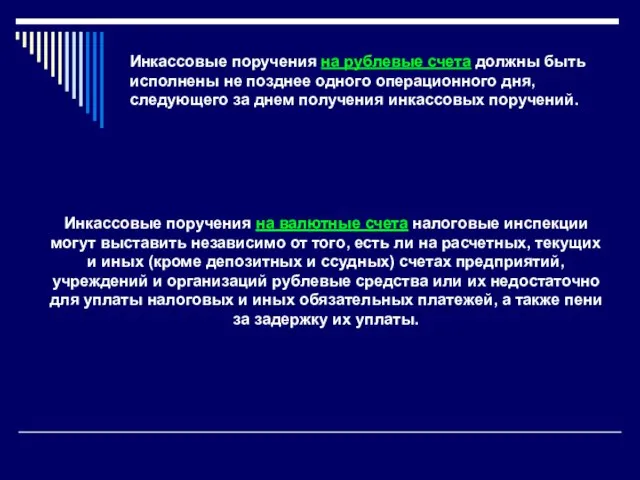

- 19. Инкассовые поручения на валютные счета налоговые инспекции могут выставить независимо от того, есть ли на расчетных,

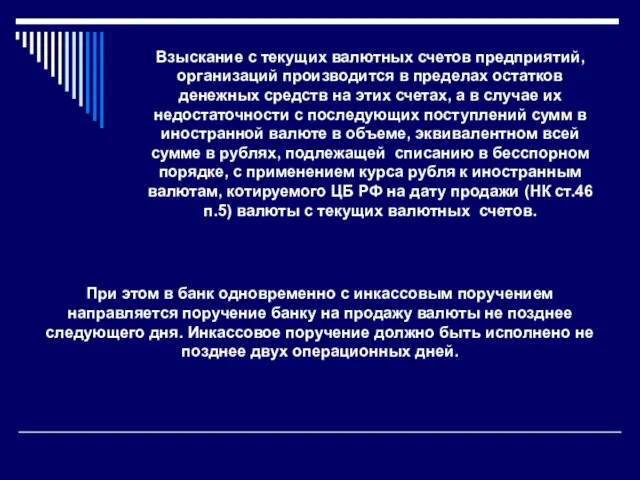

- 20. Взыскание с текущих валютных счетов предприятий, организаций производится в пределах остатков денежных средств на этих счетах,

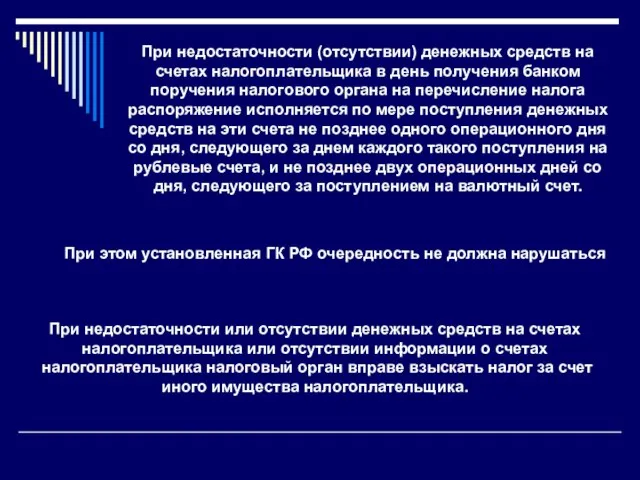

- 21. При недостаточности (отсутствии) денежных средств на счетах налогоплательщика в день получения банком поручения налогового органа на

- 22. ТЕМА 3. Порядок предоставления коммерческими банками сведений о финансово-хозяйственной деятельности клиентов.

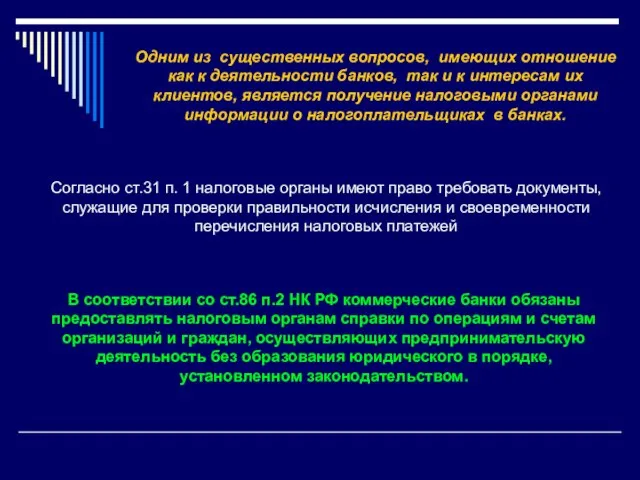

- 23. Одним из существенных вопросов, имеющих отношение как к деятельности банков, так и к интересам их клиентов,

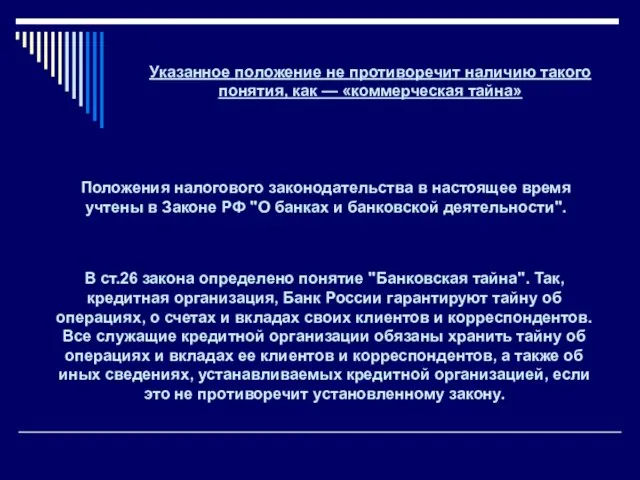

- 24. Указанное положение не противоречит наличию такого понятия, как — «коммерческая тайна» Положения налогового законодательства в настоящее

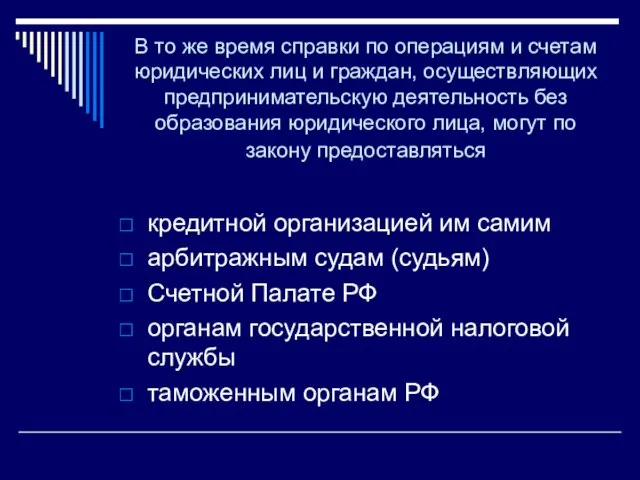

- 25. В то же время справки по операциям и счетам юридических лиц и граждан, осуществляющих предпринимательскую деятельность

- 26. С другой стороны, налоговые органы несут установленную законом ответственность за разглашение полученной информации (ст.102 "Налоговая тайна“

- 27. В этих условиях очень важно четко соблюдать порядок предоставления информации. на письменные мотивированные запросы налоговых инспекций

- 28. Обязанность по представлению информации касается финансово- хозяйственных операций юридических лиц и физических лиц, занимающихся предпринимательской деятельностью

- 29. Налоговые органы вправе требовать также следующую информацию: а) о наличии и движении средств (дебетовых и кредитовых

- 30. Сведения об операциях организаций и граждан-предпринимателей, являющихся клиентами банка, по мотивированным запросам налоговых органов в соответствии

- 31. ТЕМА 4. Особенности налогообложения коммерческих банков по налогу на добавленную стоимость

- 32. Плательщики налога - коммерческие банки и другие кредитные учреждения, осуществляющие обороты и операции, облагаемые налогом на

- 33. Все это обусловливает особый порядок исчисления налога на добавленную стоимость в коммерческих банках и специфику ведения

- 34. Освобождение банков от исполнения обязанностей налогоплательщика при выполнении описанных выше условий, производится на срок, равный двенадцати

- 35. Рассматривая особенности объекта обложения налогом на добавленную стоимость услуг банков следует исходить из того, что большая

- 36. одинаковые банковские услуги разным клиентам банк может оказывать за дифференцированную плату, которую трудно совместить с реальными

- 37. Вместе с тем при осуществлении банками услуг, прямо не связанные с обращением финансовых ресурсов, возникает объект

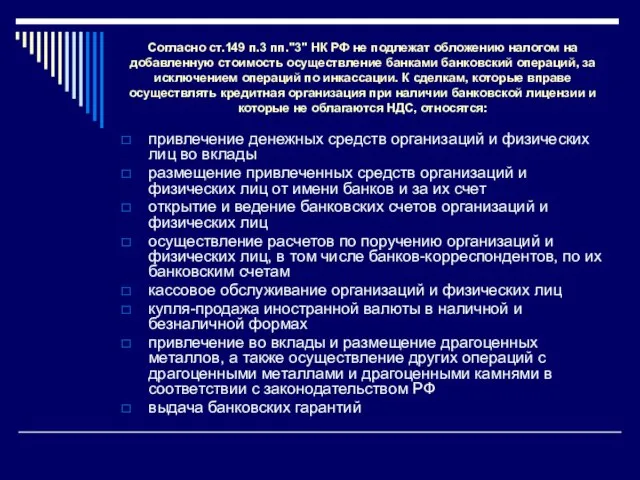

- 38. Согласно ст.149 п.3 пп."3" НК РФ не подлежат обложению налогом на добавленную стоимость осуществление банками банковский

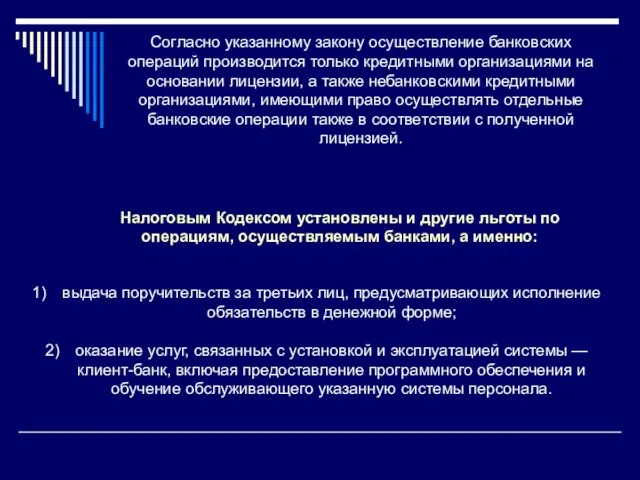

- 39. Согласно указанному закону осуществление банковских операций производится только кредитными организациями на основании лицензии, а также небанковскими

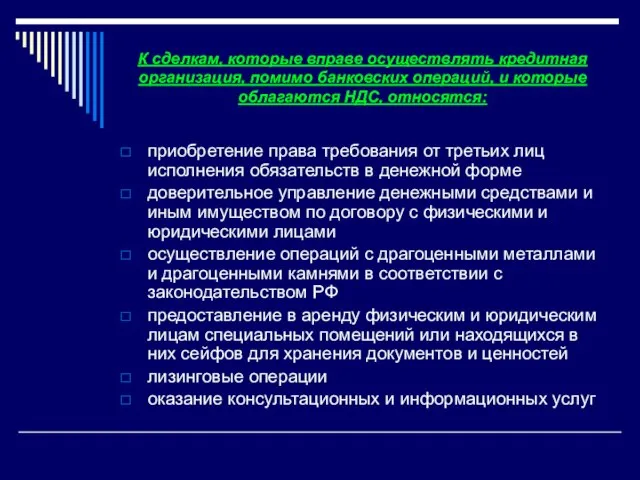

- 40. К сделкам, которые вправе осуществлять кредитная организация, помимо банковских операций, и которые облагаются НДС, относятся: приобретение

- 41. ТЕМА 5. Особенности налогообложения коммерческих банков и других кредитных учреждений по налогу на прибыль.

- 42. Налог на прибыль является важнейшим налогом, уплачиваемым коммерческим банками и другими кредитными учреждениями. В основе его

- 43. Плательщиками налога на прибыль выступают: коммерческие банки различных видов, включая банки с участием иностранного капитала, получившие

- 44. Центральный Банк РФ и его учреждения не являются плательщиками налога на прибыль в части прибыли, полученной

- 45. Объектом обложения налогом на прибыль у кредитных учреждений, включая коммерческие банки, выступает валовая прибыль, уменьшенная (увеличенная)

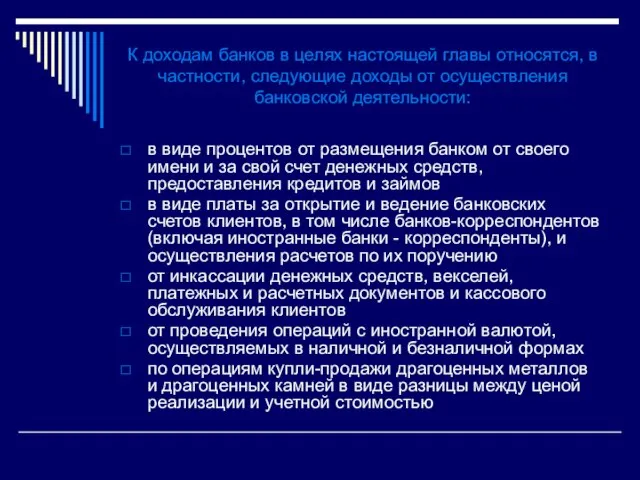

- 46. К доходам банков в целях настоящей главы относятся, в частности, следующие доходы от осуществления банковской деятельности:

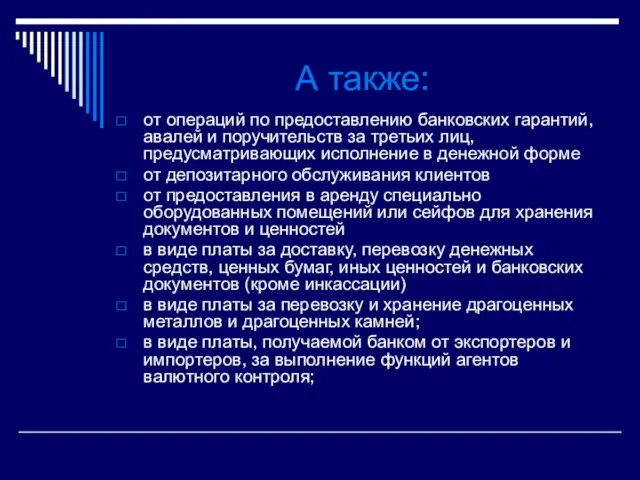

- 47. А также: от операций по предоставлению банковских гарантий, авалей и поручительств за третьих лиц, предусматривающих исполнение

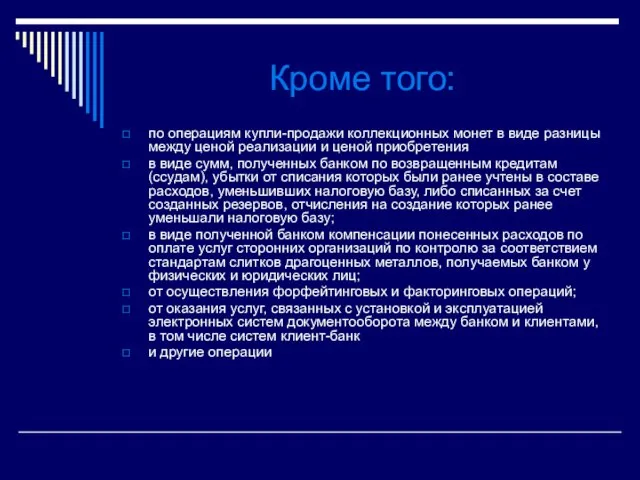

- 48. Кроме того: по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения

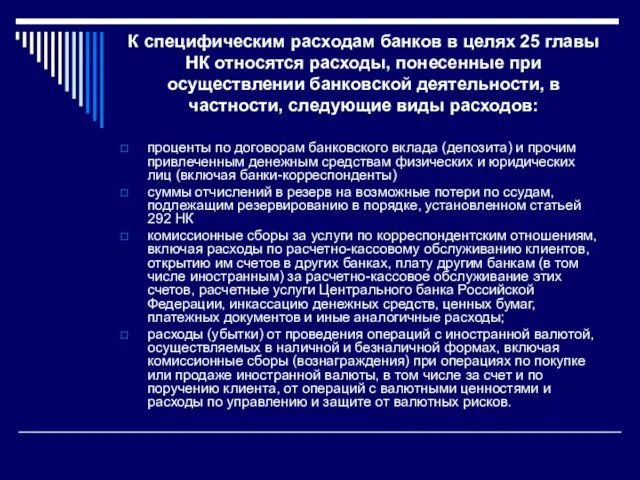

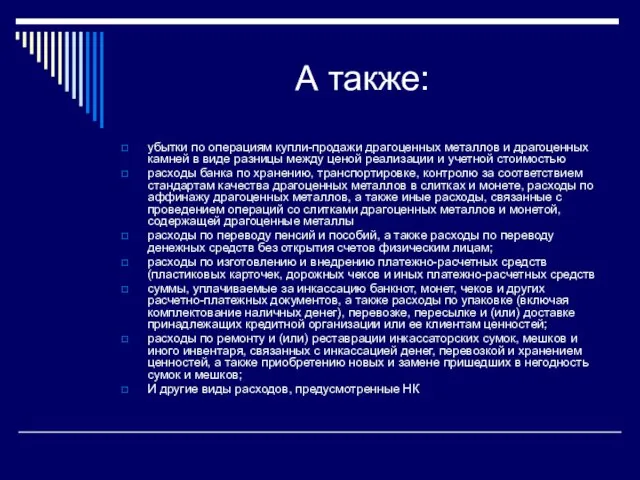

- 49. К специфическим расходам банков в целях 25 главы НК относятся расходы, понесенные при осуществлении банковской деятельности,

- 50. А также: убытки по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой

- 51. ТЕМА 6. Особенности налогообложения страховых организаций по налогу на прибыль

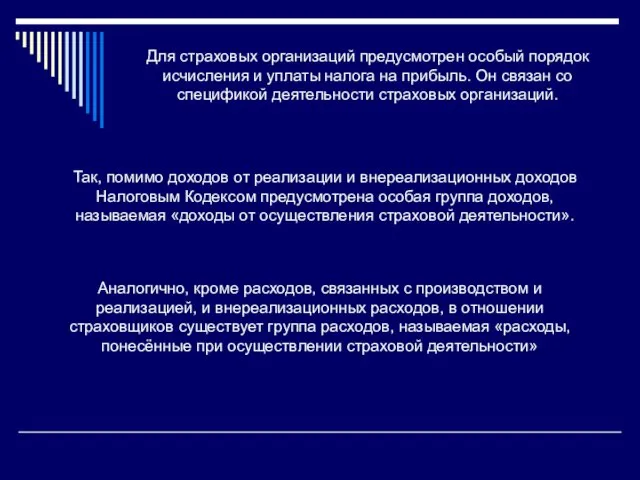

- 52. Для страховых организаций предусмотрен особый порядок исчисления и уплаты налога на прибыль. Он связан со спецификой

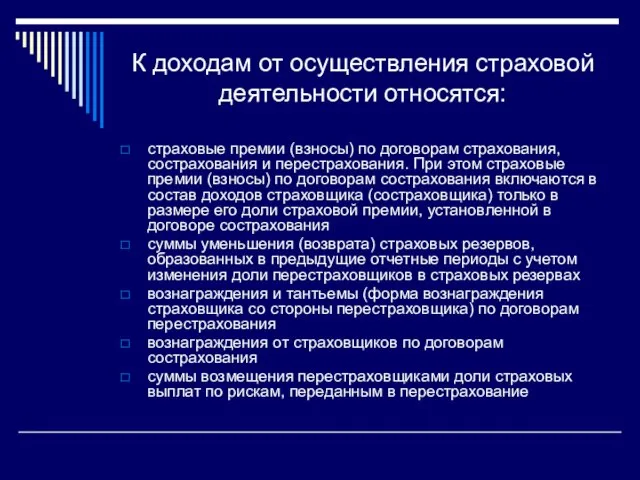

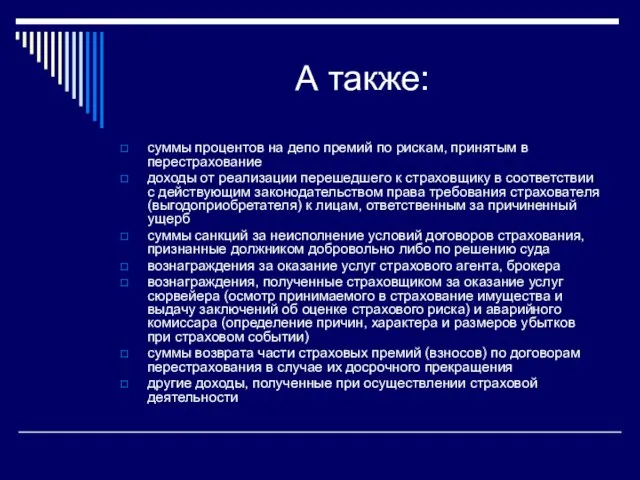

- 53. К доходам от осуществления страховой деятельности относятся: страховые премии (взносы) по договорам страхования, сострахования и перестрахования.

- 54. А также: суммы процентов на депо премий по рискам, принятым в перестрахование доходы от реализации перешедшего

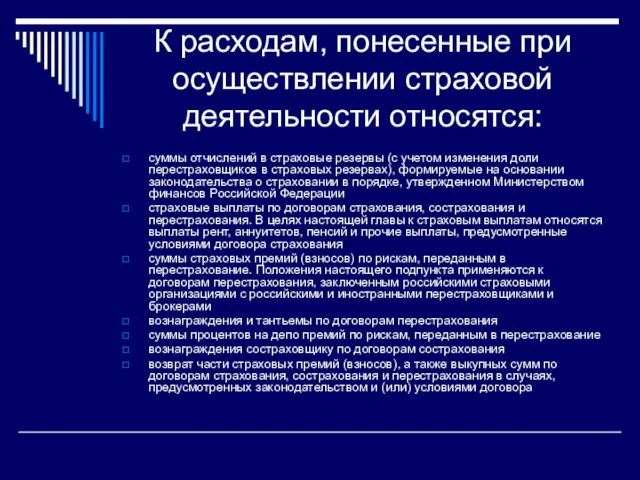

- 55. К расходам, понесенные при осуществлении страховой деятельности относятся: суммы отчислений в страховые резервы (с учетом изменения

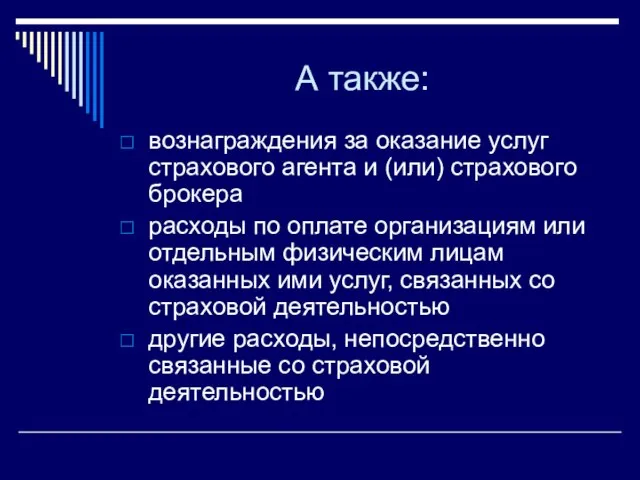

- 56. А также: вознаграждения за оказание услуг страхового агента и (или) страхового брокера расходы по оплате организациям

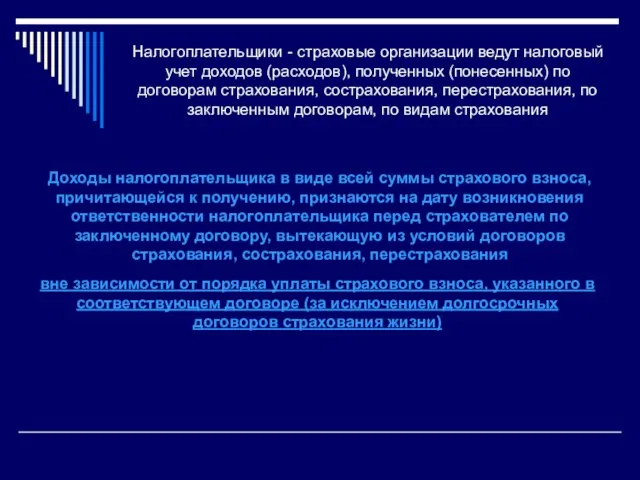

- 57. Налогоплательщики - страховые организации ведут налоговый учет доходов (расходов), полученных (понесенных) по договорам страхования, сострахования, перестрахования,

- 58. По долгосрочным договорам, относящимся к страхованию жизни, доход в виде части страхового взноса признается в момент

- 59. Суммы возмещений, причитающиеся налогоплательщику в результате удовлетворения регрессных исков либо признанные виновными лицами, признаются доходом: 1)

- 60. 1. Для обеспечения исполнения обязательств по страхованию, перестрахованию страховщики в порядке, установленном нормативным правовым актом органа

- 61. ТЕМА 7. Особенности налогообложения страховых организаций по прочим налогам.

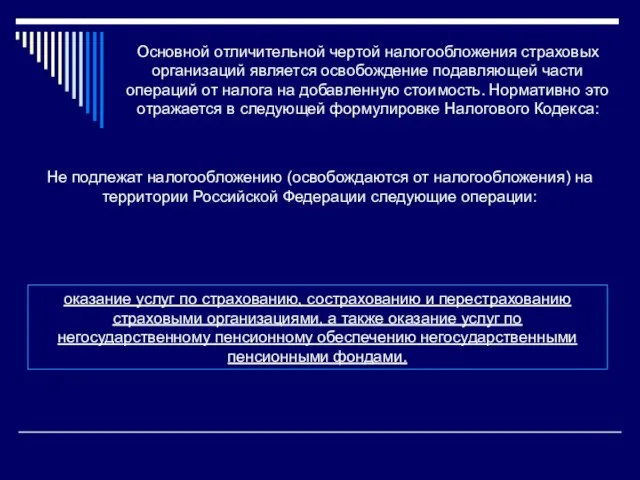

- 62. Основной отличительной чертой налогообложения страховых организаций является освобождение подавляющей части операций от налога на добавленную стоимость.

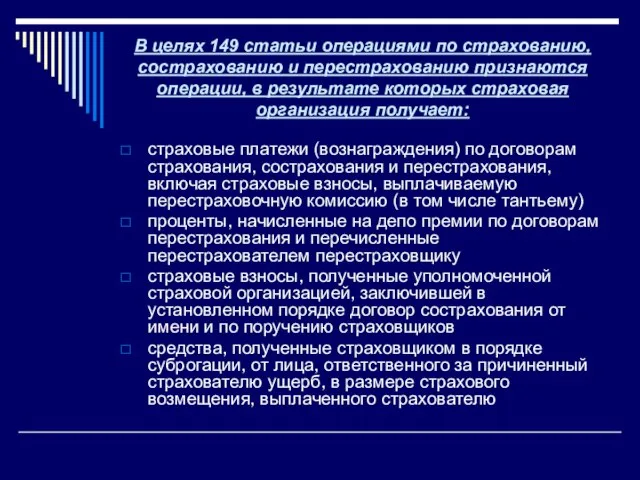

- 63. В целях 149 статьи операциями по страхованию, сострахованию и перестрахованию признаются операции, в результате которых страховая

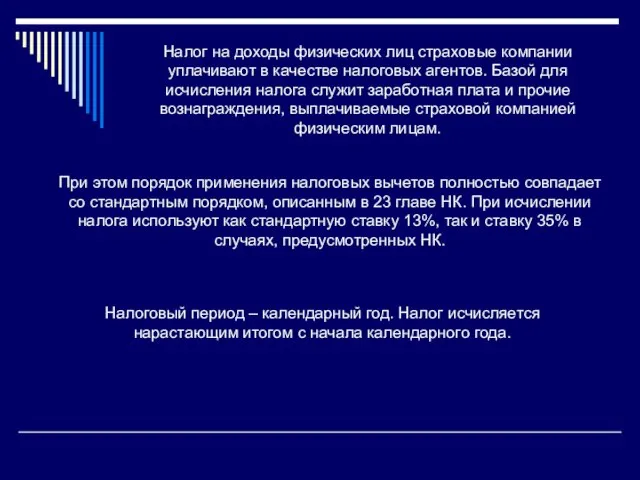

- 64. Налог на доходы физических лиц страховые компании уплачивают в качестве налоговых агентов. Базой для исчисления налога

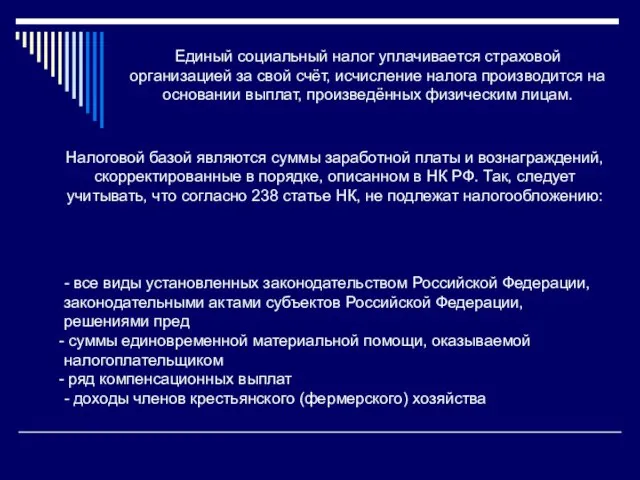

- 65. Единый социальный налог уплачивается страховой организацией за свой счёт, исчисление налога производится на основании выплат, произведённых

- 66. Налог на имущество юридических лиц страховыми компаниями уплачивается без каких-либо специфических особенностей. То есть объектом налогообложения

- 67. Прочие налоги, например, транспортный налог уплачиваются страховыми организациями на общих основаниях. При этом стоит руководствоваться положениями

- 68. ТЕМА 8. Специфика налогообложения инвестиционных фондов и управляющих компаний.

- 69. Изначально следует выделить отличительные особенности инвестиционных и паевых фондов. Прежде всего является крайне важно понять, что

- 70. Если изначально внимание сконцентрировать на паевых инвестиционных фондах, то можно отметить следующие особенности налогообложения: Во-первых, уместно

- 71. Главные отличительные особенности налогообложения управляющих компаний паевых инвестиционных фондов: Согласно 21 главы НК, не подлежит налогообложению

- 72. При этом расходы, связанные с осуществлением доверительного управления, признаются расходами доверительного управляющего, если в договоре доверительного

- 73. Естественно, что по операциям не связанным с реализацией паёв и не освобождённым от НДС, управляющая компания

- 74. Налогообложение пайщиков – физических лиц. Физические лица, получающие доход от купли-продажи паёв будут являться плательщиками налога

- 75. Доход (убыток) по операциям купли-продажи ценных бумаг, в том числе инвестиционных паев паевых инвестиционных фондов, определяется

- 76. Налогообложение пайщиков – юридических лиц. Согласно законодательству реализация инвестиционных паёв не подлежит налогообложению НДС. Однако, при

- 78. Скачать презентацию

Слайд 3Во взаимоотношениях с налоговыми органами банки выступают в трех действующих лицах:

как

Во взаимоотношениях с налоговыми органами банки выступают в трех действующих лицах:

как

Слайд 4Налоговый Кодекс РФ называет в качестве субъектов налоговых отношений :

налогоплательщиков

налоговых

Налоговый Кодекс РФ называет в качестве субъектов налоговых отношений :

налогоплательщиков

налоговых

Слайд 5Из вышесказанного следует, что:

в качестве специфических самостоятельных участников налоговых отношений, банки и

Из вышесказанного следует, что:

в качестве специфических самостоятельных участников налоговых отношений, банки и

Слайд 6Однако счета должны быть доступны (прозрачны) для контроля налоговыми органами

(отметим, что согласно

Однако счета должны быть доступны (прозрачны) для контроля налоговыми органами

(отметим, что согласно

Слайд 7Коммерческие банки и налоговые органы периодически осуществляют сверку зарегистрированных банковских счетов

Современный

Коммерческие банки и налоговые органы периодически осуществляют сверку зарегистрированных банковских счетов

Современный

Слайд 8Налоговым Кодексом РФ (ст. 86) предусмотрено, что расчетные (текущие, корреспондентские) и иные

Налоговым Кодексом РФ (ст. 86) предусмотрено, что расчетные (текущие, корреспондентские) и иные

Слайд 9В случае возникновения необходимости открытия валютных и иных банковских счетов налогоплательщики также

В случае возникновения необходимости открытия валютных и иных банковских счетов налогоплательщики также

Слайд 10ТЕМА 2. Роль коммерческих банков в своевременном и полном поступлении платежей в

ТЕМА 2. Роль коммерческих банков в своевременном и полном поступлении платежей в

Слайд 11В соответствии с НК РФ установлено, что налогоплательщики обязаны самостоятельно до наступления

В соответствии с НК РФ установлено, что налогоплательщики обязаны самостоятельно до наступления

Слайд 12Налоговое законодательство признает установленную ГК РФ (ст. 855) очередность списания средств при

Налоговое законодательство признает установленную ГК РФ (ст. 855) очередность списания средств при

Слайд 13Тем не менее, решением Конституционного Суда РФ пункты третьей и четвёртой очередей

Тем не менее, решением Конституционного Суда РФ пункты третьей и четвёртой очередей

Слайд 14Банк (ст.45 НК) не вправе задерживать исполнение поручений налогоплательщиков на перечисление налогов

Банк (ст.45 НК) не вправе задерживать исполнение поручений налогоплательщиков на перечисление налогов

Слайд 15Если налогоплательщик совершил все действия по обеспечению поступления соответствующей суммы налога в

Если налогоплательщик совершил все действия по обеспечению поступления соответствующей суммы налога в

Слайд 16Налоговые органы (ст.31 НК ) имеют право требовать от банков документы, подтверждающие

Налоговые органы (ст.31 НК ) имеют право требовать от банков документы, подтверждающие

Слайд 17Инкассовое поручение выставляют налоговые инспекции, где налогоплательщик состоит на налоговом учете, или

Инкассовое поручение выставляют налоговые инспекции, где налогоплательщик состоит на налоговом учете, или

Слайд 18Последующие действия производятся через суд.

Решение о взыскании, принятое после истечения указанного

Последующие действия производятся через суд.

Решение о взыскании, принятое после истечения указанного

Слайд 19Инкассовые поручения на валютные счета налоговые инспекции могут выставить независимо от того,

Инкассовые поручения на валютные счета налоговые инспекции могут выставить независимо от того,

Слайд 20Взыскание с текущих валютных счетов предприятий, организаций производится в пределах остатков денежных

Взыскание с текущих валютных счетов предприятий, организаций производится в пределах остатков денежных

Слайд 21При недостаточности (отсутствии) денежных средств на счетах налогоплательщика в день получения банком

При недостаточности (отсутствии) денежных средств на счетах налогоплательщика в день получения банком

Слайд 22ТЕМА 3. Порядок предоставления коммерческими банками сведений о финансово-хозяйственной деятельности клиентов.

ТЕМА 3. Порядок предоставления коммерческими банками сведений о финансово-хозяйственной деятельности клиентов.

Слайд 23Одним из существенных вопросов, имеющих отношение как к деятельности банков, так и

Одним из существенных вопросов, имеющих отношение как к деятельности банков, так и

Слайд 24Указанное положение не противоречит наличию такого понятия, как — «коммерческая тайна»

Положения

Указанное положение не противоречит наличию такого понятия, как — «коммерческая тайна»

Положения

Слайд 25В то же время справки по операциям и счетам юридических лиц и

В то же время справки по операциям и счетам юридических лиц и

Слайд 26С другой стороны, налоговые органы несут установленную законом ответственность за разглашение полученной

С другой стороны, налоговые органы несут установленную законом ответственность за разглашение полученной

Слайд 27В этих условиях очень важно четко соблюдать порядок предоставления информации.

на письменные

В этих условиях очень важно четко соблюдать порядок предоставления информации.

на письменные

Слайд 28Обязанность по представлению информации касается финансово- хозяйственных операций юридических лиц и физических

Обязанность по представлению информации касается финансово- хозяйственных операций юридических лиц и физических

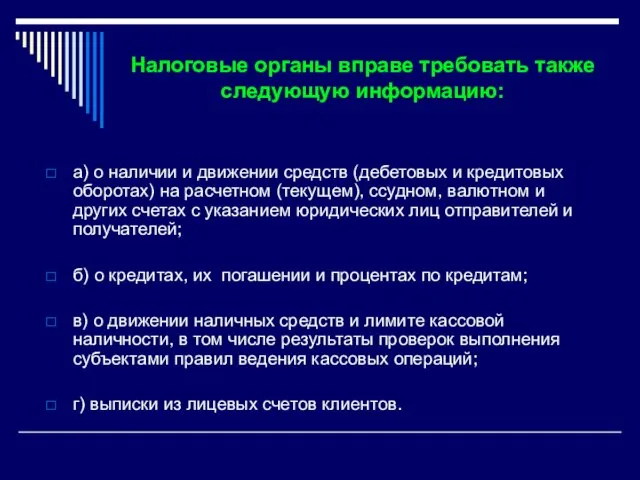

Слайд 29Налоговые органы вправе требовать также следующую информацию:

а) о наличии и движении средств

Налоговые органы вправе требовать также следующую информацию:

а) о наличии и движении средств

Слайд 30Сведения об операциях организаций и граждан-предпринимателей, являющихся клиентами банка, по мотивированным запросам

Сведения об операциях организаций и граждан-предпринимателей, являющихся клиентами банка, по мотивированным запросам

Слайд 31ТЕМА 4. Особенности налогообложения коммерческих банков по налогу на добавленную стоимость

ТЕМА 4. Особенности налогообложения коммерческих банков по налогу на добавленную стоимость

Слайд 32Плательщики налога - коммерческие банки и другие кредитные учреждения, осуществляющие обороты и

Плательщики налога - коммерческие банки и другие кредитные учреждения, осуществляющие обороты и

Слайд 33Все это обусловливает особый порядок исчисления налога на добавленную стоимость в коммерческих

Все это обусловливает особый порядок исчисления налога на добавленную стоимость в коммерческих

Слайд 34Освобождение банков от исполнения обязанностей налогоплательщика при выполнении описанных выше условий, производится

Освобождение банков от исполнения обязанностей налогоплательщика при выполнении описанных выше условий, производится

Слайд 35Рассматривая особенности объекта обложения налогом на добавленную стоимость услуг банков следует исходить

Рассматривая особенности объекта обложения налогом на добавленную стоимость услуг банков следует исходить

Слайд 36одинаковые банковские услуги разным клиентам банк может оказывать за дифференцированную плату, которую

одинаковые банковские услуги разным клиентам банк может оказывать за дифференцированную плату, которую

Слайд 37Вместе с тем при осуществлении банками услуг, прямо не связанные с обращением

Вместе с тем при осуществлении банками услуг, прямо не связанные с обращением

Слайд 38Согласно ст.149 п.3 пп."3" НК РФ не подлежат обложению налогом на добавленную

Согласно ст.149 п.3 пп."3" НК РФ не подлежат обложению налогом на добавленную

Слайд 39Согласно указанному закону осуществление банковских операций производится только кредитными организациями на основании

Согласно указанному закону осуществление банковских операций производится только кредитными организациями на основании

Слайд 40К сделкам, которые вправе осуществлять кредитная организация, помимо банковских операций, и которые

К сделкам, которые вправе осуществлять кредитная организация, помимо банковских операций, и которые

Слайд 41ТЕМА 5. Особенности налогообложения коммерческих банков и других кредитных учреждений по налогу

ТЕМА 5. Особенности налогообложения коммерческих банков и других кредитных учреждений по налогу

Слайд 42Налог на прибыль является важнейшим налогом, уплачиваемым коммерческим банками и другими кредитными

Налог на прибыль является важнейшим налогом, уплачиваемым коммерческим банками и другими кредитными

Слайд 43Плательщиками налога на прибыль выступают:

коммерческие банки различных видов, включая банки с

Плательщиками налога на прибыль выступают:

коммерческие банки различных видов, включая банки с

Слайд 44Центральный Банк РФ и его учреждения не являются плательщиками налога на прибыль

Центральный Банк РФ и его учреждения не являются плательщиками налога на прибыль

Слайд 45Объектом обложения налогом на прибыль у кредитных учреждений, включая коммерческие банки, выступает

Объектом обложения налогом на прибыль у кредитных учреждений, включая коммерческие банки, выступает

Слайд 46

К доходам банков в целях настоящей главы относятся, в частности, следующие доходы

К доходам банков в целях настоящей главы относятся, в частности, следующие доходы

Слайд 47А также:

от операций по предоставлению банковских гарантий, авалей и поручительств за третьих

А также:

от операций по предоставлению банковских гарантий, авалей и поручительств за третьих

Слайд 48Кроме того:

по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации

Кроме того:

по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации

Слайд 49К специфическим расходам банков в целях 25 главы НК относятся расходы, понесенные

К специфическим расходам банков в целях 25 главы НК относятся расходы, понесенные

Слайд 50А также:

убытки по операциям купли-продажи драгоценных металлов и драгоценных камней в виде

А также:

убытки по операциям купли-продажи драгоценных металлов и драгоценных камней в виде

Слайд 51ТЕМА 6. Особенности налогообложения страховых организаций по налогу на прибыль

ТЕМА 6. Особенности налогообложения страховых организаций по налогу на прибыль

Слайд 52Для страховых организаций предусмотрен особый порядок исчисления и уплаты налога на прибыль.

Для страховых организаций предусмотрен особый порядок исчисления и уплаты налога на прибыль.

Слайд 53К доходам от осуществления страховой деятельности относятся:

страховые премии (взносы) по договорам страхования,

К доходам от осуществления страховой деятельности относятся:

страховые премии (взносы) по договорам страхования,

Слайд 54А также:

суммы процентов на депо премий по рискам, принятым в перестрахование

доходы

А также:

суммы процентов на депо премий по рискам, принятым в перестрахование

доходы

Слайд 55К расходам, понесенные при осуществлении страховой деятельности относятся:

суммы отчислений в страховые

К расходам, понесенные при осуществлении страховой деятельности относятся:

суммы отчислений в страховые

Слайд 56А также:

вознаграждения за оказание услуг страхового агента и (или) страхового брокера

расходы

А также:

вознаграждения за оказание услуг страхового агента и (или) страхового брокера

расходы

Слайд 57Налогоплательщики - страховые организации ведут налоговый учет доходов (расходов), полученных (понесенных) по

Налогоплательщики - страховые организации ведут налоговый учет доходов (расходов), полученных (понесенных) по

Слайд 58По долгосрочным договорам, относящимся к страхованию жизни, доход в виде части страхового

По долгосрочным договорам, относящимся к страхованию жизни, доход в виде части страхового

Слайд 59Суммы возмещений, причитающиеся налогоплательщику в результате удовлетворения регрессных исков либо признанные виновными

Суммы возмещений, причитающиеся налогоплательщику в результате удовлетворения регрессных исков либо признанные виновными

Слайд 601. Для обеспечения исполнения обязательств по страхованию, перестрахованию страховщики в порядке, установленном

1. Для обеспечения исполнения обязательств по страхованию, перестрахованию страховщики в порядке, установленном

Слайд 61ТЕМА 7. Особенности налогообложения страховых организаций по прочим налогам.

ТЕМА 7. Особенности налогообложения страховых организаций по прочим налогам.

Слайд 62Основной отличительной чертой налогообложения страховых организаций является освобождение подавляющей части операций от

Основной отличительной чертой налогообложения страховых организаций является освобождение подавляющей части операций от

Слайд 63В целях 149 статьи операциями по страхованию, сострахованию и перестрахованию признаются операции,

В целях 149 статьи операциями по страхованию, сострахованию и перестрахованию признаются операции,

Слайд 64Налог на доходы физических лиц страховые компании уплачивают в качестве налоговых агентов.

Налог на доходы физических лиц страховые компании уплачивают в качестве налоговых агентов.

Слайд 65Единый социальный налог уплачивается страховой организацией за свой счёт, исчисление налога производится

Единый социальный налог уплачивается страховой организацией за свой счёт, исчисление налога производится

Слайд 66Налог на имущество юридических лиц страховыми компаниями уплачивается без каких-либо специфических особенностей.

Налог на имущество юридических лиц страховыми компаниями уплачивается без каких-либо специфических особенностей.

Слайд 67Прочие налоги, например, транспортный налог уплачиваются страховыми организациями на общих основаниях. При

Прочие налоги, например, транспортный налог уплачиваются страховыми организациями на общих основаниях. При

Слайд 68ТЕМА 8. Специфика налогообложения инвестиционных фондов и управляющих компаний.

ТЕМА 8. Специфика налогообложения инвестиционных фондов и управляющих компаний.

Слайд 69Изначально следует выделить отличительные особенности инвестиционных и паевых фондов.

Прежде всего является

Изначально следует выделить отличительные особенности инвестиционных и паевых фондов.

Прежде всего является

Слайд 70Если изначально внимание сконцентрировать на паевых инвестиционных фондах, то можно отметить следующие

Если изначально внимание сконцентрировать на паевых инвестиционных фондах, то можно отметить следующие

Слайд 71Главные отличительные особенности налогообложения управляющих компаний паевых инвестиционных фондов:

Согласно 21 главы НК,

Главные отличительные особенности налогообложения управляющих компаний паевых инвестиционных фондов:

Согласно 21 главы НК,

Слайд 72При этом расходы, связанные с осуществлением доверительного управления, признаются расходами доверительного управляющего,

При этом расходы, связанные с осуществлением доверительного управления, признаются расходами доверительного управляющего,

Слайд 73Естественно, что по операциям не связанным с реализацией паёв и не освобождённым

Естественно, что по операциям не связанным с реализацией паёв и не освобождённым

Слайд 74Налогообложение пайщиков – физических лиц.

Физические лица, получающие доход от купли-продажи паёв будут

Налогообложение пайщиков – физических лиц.

Физические лица, получающие доход от купли-продажи паёв будут

Слайд 75Доход (убыток) по операциям купли-продажи ценных бумаг, в том числе инвестиционных паев

Доход (убыток) по операциям купли-продажи ценных бумаг, в том числе инвестиционных паев

Слайд 76Налогообложение пайщиков – юридических лиц.

Согласно законодательству реализация инвестиционных паёв не подлежит налогообложению

Налогообложение пайщиков – юридических лиц.

Согласно законодательству реализация инвестиционных паёв не подлежит налогообложению

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

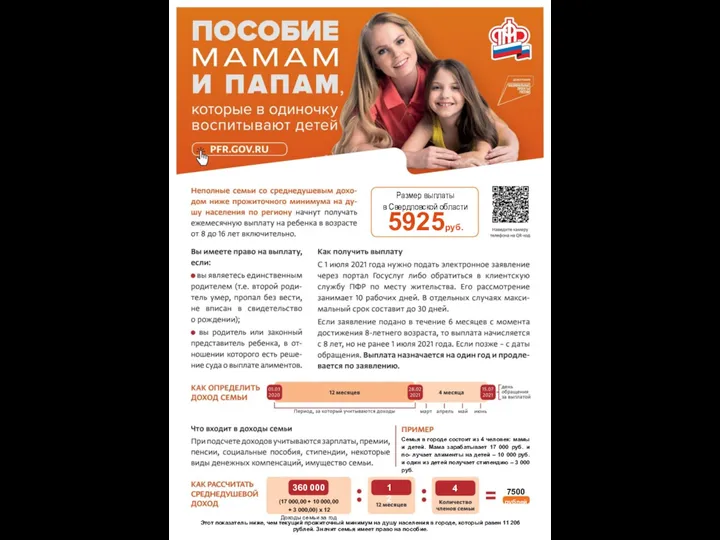

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc