- Налогообложение предпринимательской деятельности

Содержание

- 2. План Размещение материалов на «Яндекс Диск» https://yadi.sk/d/EMa1BGm1WpQukg Особенности налоговой политики государства в отношении субъектов малого и

- 3. Ссылки на правовые и информационно-аналитические источники: Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 27.12.2019) "О

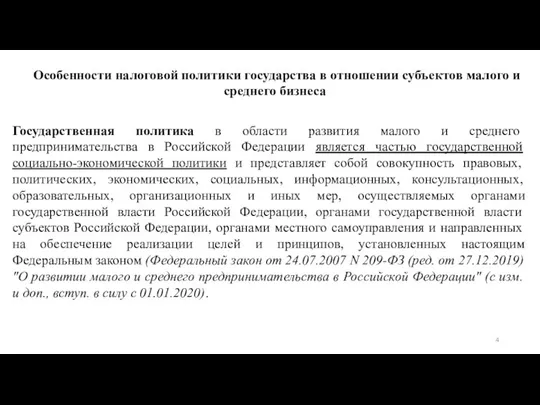

- 4. Особенности налоговой политики государства в отношении субъектов малого и среднего бизнеса Государственная политика в области развития

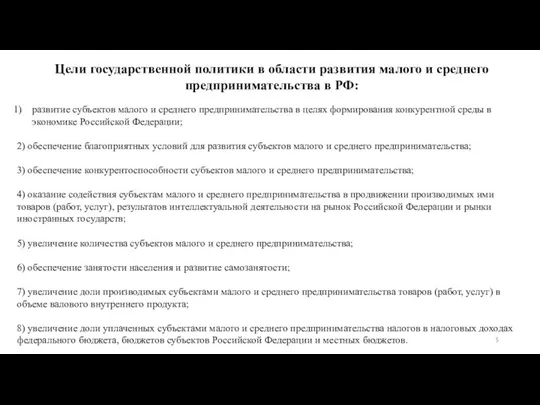

- 5. Цели государственной политики в области развития малого и среднего предпринимательства в РФ: развитие субъектов малого и

- 6. Особенности налоговой политики государства в отношении субъектов малого и среднего бизнеса

- 7. Налоговая политика тесно взаимосвязана с другими сегментами экономической политики государства — бюджетной, таможенной, валютной и др.

- 8. Вся совокупность методов и инструментов налогового регулирования может быть разделена на три блока: налоговые льготы; 2)

- 9. Общая система налогообложения (ОСНО)

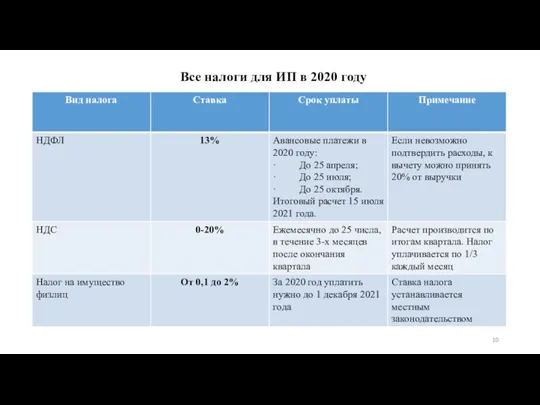

- 10. Все налоги для ИП в 2020 году

- 11. Для некоторых видов предпринимательской деятельности предусмотрена уплата дополнительных налогов. В их число входят: водный налог за

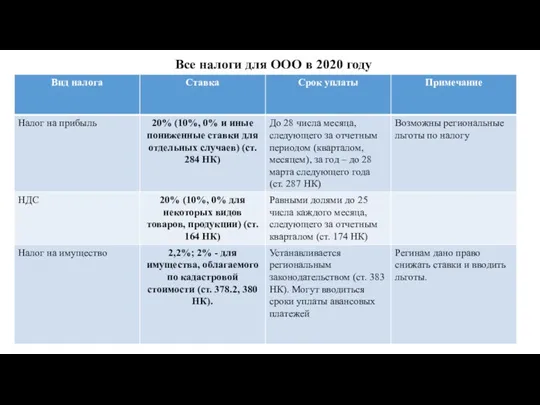

- 12. Все налоги для ООО в 2020 году

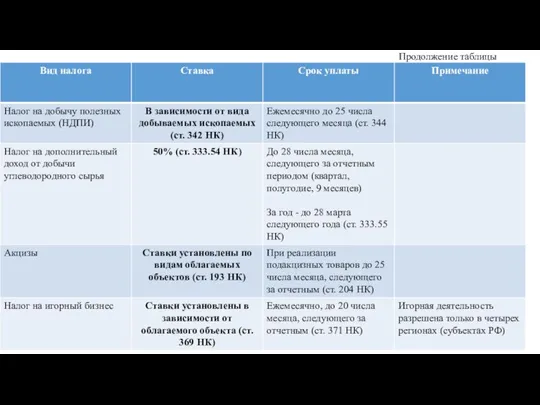

- 13. Продолжение таблицы

- 14. Упрощенная система налогообложения (УСН)

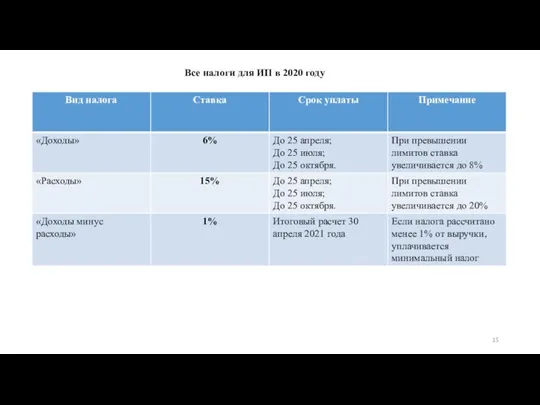

- 15. Все налоги для ИП в 2020 году

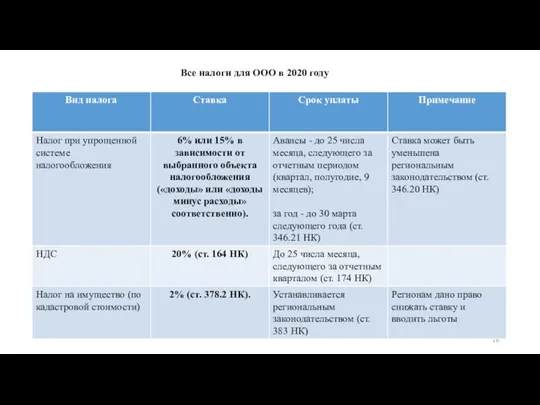

- 16. Все налоги для ООО в 2020 году

- 17. Единый налог на вмененный доход (ЕНВД)

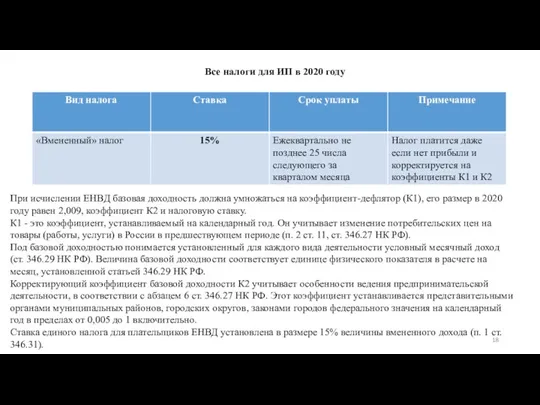

- 18. Все налоги для ИП в 2020 году При исчислении ЕНВД базовая доходность должна умножаться на коэффициент-дефлятор

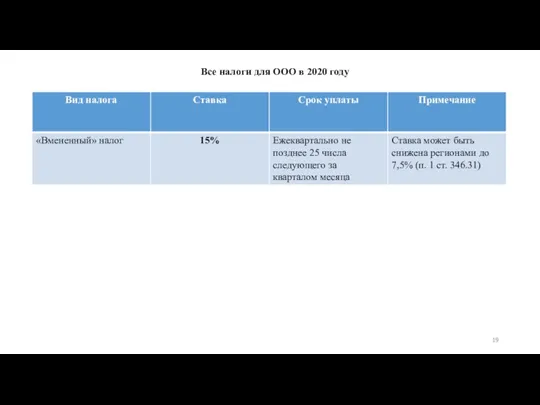

- 19. Все налоги для ООО в 2020 году

- 20. Патентная система налогообложения (ПСН)

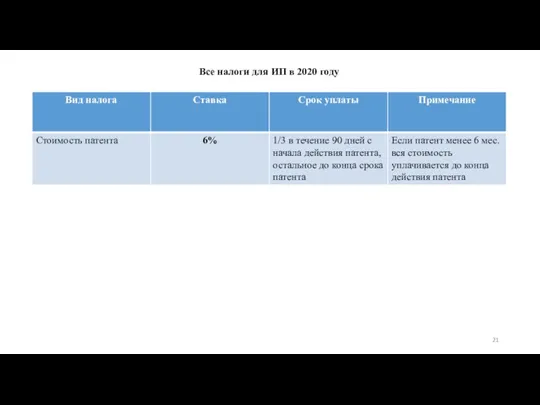

- 21. Все налоги для ИП в 2020 году

- 22. Налог для самозанятых

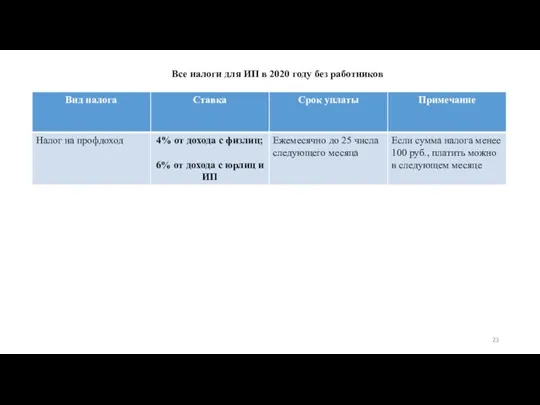

- 23. Все налоги для ИП в 2020 году без работников

- 24. Единый сельскохозяйственный налог (ЕСХН)

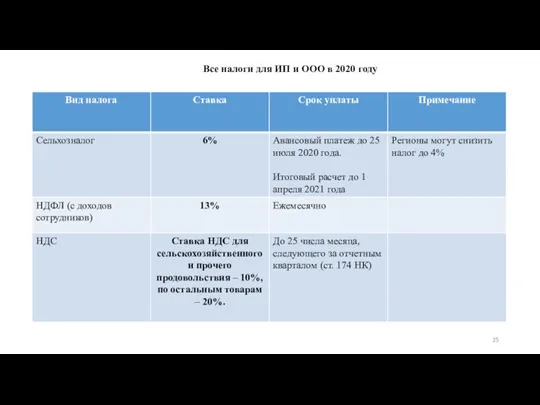

- 25. Все налоги для ИП и ООО в 2020 году

- 26. Понятие и характеристика системы налогообложения для сельскохозяйственных товаропроизводителей Система налогообложения для сельскохозяйственных товаропроизводителей — это специальный

- 27. При этом выручка от продажи такой продукции должна составлять минимум 70% от общей суммы выручки. Для

- 29. Скачать презентацию

Слайд 2План

Размещение материалов на «Яндекс Диск» https://yadi.sk/d/EMa1BGm1WpQukg

Особенности налоговой политики государства в отношении субъектов

План

Размещение материалов на «Яндекс Диск» https://yadi.sk/d/EMa1BGm1WpQukg

Особенности налоговой политики государства в отношении субъектов

Слайд 3Ссылки на правовые и информационно-аналитические источники:

Федеральный закон от 24.07.2007 N 209-ФЗ (ред.

Ссылки на правовые и информационно-аналитические источники:

Федеральный закон от 24.07.2007 N 209-ФЗ (ред.

Слайд 4Особенности налоговой политики государства в отношении субъектов малого и среднего бизнеса

Государственная политика

Особенности налоговой политики государства в отношении субъектов малого и среднего бизнеса

Государственная политика

Слайд 5Цели государственной политики в области развития малого и среднего предпринимательства в РФ:

развитие

Цели государственной политики в области развития малого и среднего предпринимательства в РФ:

развитие

Слайд 6Особенности налоговой политики государства в отношении субъектов малого и среднего бизнеса

Особенности налоговой политики государства в отношении субъектов малого и среднего бизнеса

Слайд 7Налоговая политика тесно взаимосвязана с другими сегментами экономической политики государства — бюджетной,

Налоговая политика тесно взаимосвязана с другими сегментами экономической политики государства — бюджетной,

Слайд 8Вся совокупность методов и инструментов налогового регулирования может быть разделена на три

Вся совокупность методов и инструментов налогового регулирования может быть разделена на три

Слайд 9Общая система налогообложения

(ОСНО)

Общая система налогообложения

(ОСНО)

Слайд 10Все налоги для ИП в 2020 году

Все налоги для ИП в 2020 году

Слайд 11Для некоторых видов предпринимательской деятельности предусмотрена уплата дополнительных налогов. В их число

Для некоторых видов предпринимательской деятельности предусмотрена уплата дополнительных налогов. В их число

Слайд 12Все налоги для ООО в 2020 году

Все налоги для ООО в 2020 году

Слайд 13Продолжение таблицы

Продолжение таблицы

Слайд 14Упрощенная система налогообложения

(УСН)

Упрощенная система налогообложения

(УСН)

Слайд 15Все налоги для ИП в 2020 году

Все налоги для ИП в 2020 году

Слайд 16Все налоги для ООО в 2020 году

Все налоги для ООО в 2020 году

Слайд 17Единый налог на вмененный доход (ЕНВД)

Единый налог на вмененный доход (ЕНВД)

Слайд 18Все налоги для ИП в 2020 году

При исчислении ЕНВД базовая доходность должна

Все налоги для ИП в 2020 году

При исчислении ЕНВД базовая доходность должна

Слайд 19Все налоги для ООО в 2020 году

Все налоги для ООО в 2020 году

Слайд 20Патентная система налогообложения

(ПСН)

Патентная система налогообложения

(ПСН)

Слайд 21Все налоги для ИП в 2020 году

Все налоги для ИП в 2020 году

Слайд 22Налог для самозанятых

Налог для самозанятых

Слайд 23Все налоги для ИП в 2020 году без работников

Все налоги для ИП в 2020 году без работников

Слайд 24Единый сельскохозяйственный налог

(ЕСХН)

Единый сельскохозяйственный налог

(ЕСХН)

Слайд 25Все налоги для ИП и ООО в 2020 году

Все налоги для ИП и ООО в 2020 году

Слайд 26Понятие и характеристика системы налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных

Понятие и характеристика системы налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных

Слайд 27При этом выручка от продажи такой продукции должна составлять минимум 70% от

При этом выручка от продажи такой продукции должна составлять минимум 70% от

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского