- Налогообложение юридических лиц

Содержание

- 2. Почему данная тема является актуальной? Налоговое законодательство в Российской Федерации подвержено частым изменениям имеет множество проблем,

- 3. Юридические лица самостоятельно исчисляют и уплачивают налоги после постановки на учет в налоговых органах. Все участники

- 4. Объект и предмет исследования Объектом являются общественные отношения, складывающиеся в процессе применения законодательства о налогах, которые

- 5. Система налогообложения- совокупность налогов и сборов, взимаемых в установленном порядке. Считается, что в Российской Федерации действует

- 6. В соответствии со ст. 12 НК РФ в Российской Федерации устанавливаются следующие виды налогов и сборов:

- 7. Также ст.18 НК РФ устанавливаются специальные налоговые режимы, которые могут предусматривать освобождение от обязанности по уплате

- 8. Налог на добавленную стоимость, который регулируется нормами 21 главы НК РФ НДС — это косвенный налог.

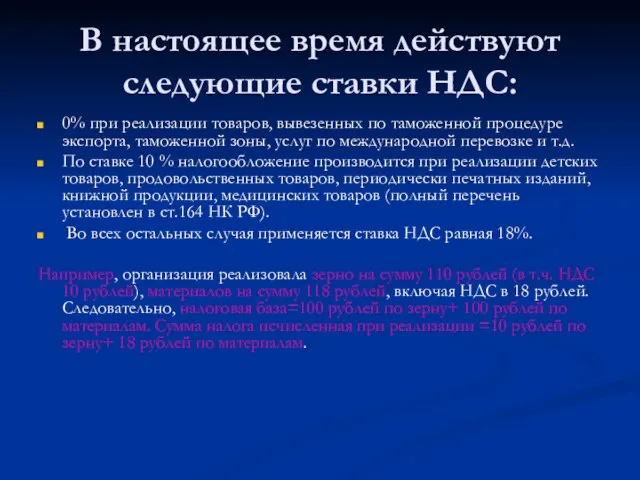

- 9. В настоящее время действуют следующие ставки НДС: 0% при реализации товаров, вывезенных по таможенной процедуре экспорта,

- 10. Налог на прибыль организаций (НПО), юридическое содержание которого закреплено в гл. 25 НК РФ. НПО- это

- 11. Налоговая ставка В соответствии со ст. 284 НК РФ Налоговая ставка устанавливается в размере 20 процентов.

- 12. Налог на имущество организаций - региональный налог, устанавливаемый законодательными (представительными) органами субъектов Российской Федерации Налоговая база

- 13. Транспортный налог Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого

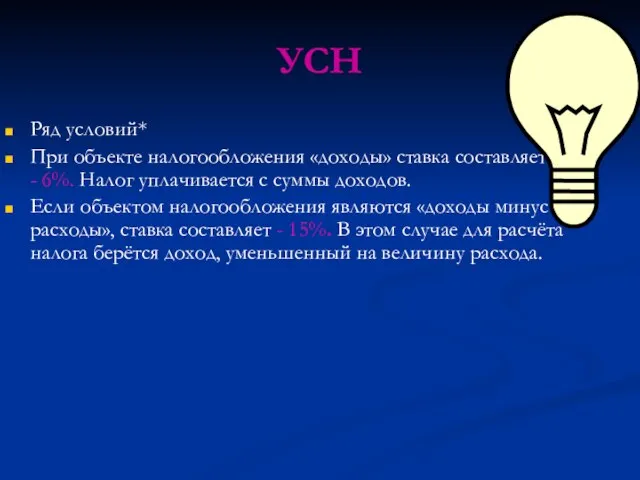

- 14. УСН Ряд условий* При объекте налогообложения «доходы» ставка составляет - 6%. Налог уплачивается с суммы доходов.

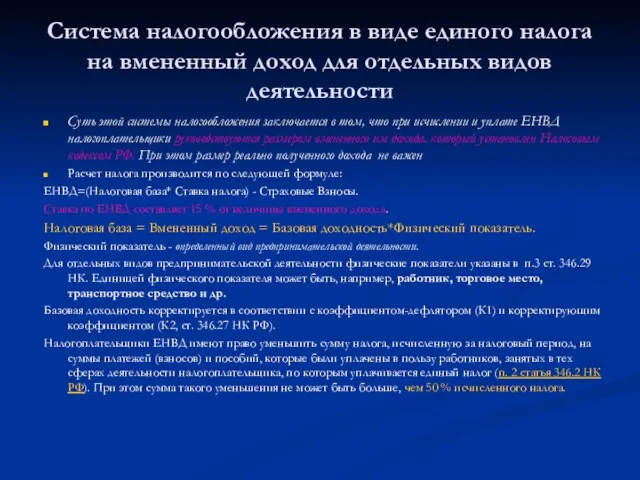

- 15. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Суть этой системы

- 17. Скачать презентацию

Слайд 2Почему данная тема является актуальной?

Налоговое законодательство в Российской Федерации

подвержено частым

Почему данная тема является актуальной?

Налоговое законодательство в Российской Федерации

подвержено частым

Слайд 3Юридические лица самостоятельно исчисляют и уплачивают налоги после постановки на учет в

Юридические лица самостоятельно исчисляют и уплачивают налоги после постановки на учет в

Слайд 4Объект и предмет исследования

Объектом являются общественные отношения, складывающиеся в процессе применения законодательства

Объект и предмет исследования

Объектом являются общественные отношения, складывающиеся в процессе применения законодательства

Слайд 5Система налогообложения-

совокупность налогов и сборов, взимаемых в установленном порядке. Считается, что в Российской Федерации

Система налогообложения-

совокупность налогов и сборов, взимаемых в установленном порядке. Считается, что в Российской Федерации

Слайд 6В соответствии со ст. 12 НК РФ в Российской Федерации устанавливаются следующие

В соответствии со ст. 12 НК РФ в Российской Федерации устанавливаются следующие

Слайд 7Также ст.18 НК РФ устанавливаются специальные налоговые режимы, которые могут предусматривать освобождение от

Также ст.18 НК РФ устанавливаются специальные налоговые режимы, которые могут предусматривать освобождение от

Слайд 8Налог на добавленную стоимость, который регулируется нормами 21 главы НК РФ

НДС —

Налог на добавленную стоимость, который регулируется нормами 21 главы НК РФ

НДС —

Слайд 9В настоящее время действуют следующие ставки НДС:

0% при реализации товаров, вывезенных по

В настоящее время действуют следующие ставки НДС:

0% при реализации товаров, вывезенных по

Слайд 10Налог на прибыль организаций (НПО), юридическое содержание которого закреплено в гл. 25

Налог на прибыль организаций (НПО), юридическое содержание которого закреплено в гл. 25

Слайд 11Налоговая ставка

В соответствии со ст. 284 НК РФ Налоговая ставка устанавливается в

Налоговая ставка

В соответствии со ст. 284 НК РФ Налоговая ставка устанавливается в

Слайд 12Налог на имущество организаций -

региональный налог, устанавливаемый законодательными (представительными) органами субъектов

Налог на имущество организаций -

региональный налог, устанавливаемый законодательными (представительными) органами субъектов

Слайд 13Транспортный налог

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода,

Транспортный налог

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода,

Слайд 14УСН

Ряд условий*

При объекте налогообложения «доходы» ставка составляет - 6%. Налог уплачивается с суммы

УСН

Ряд условий*

При объекте налогообложения «доходы» ставка составляет - 6%. Налог уплачивается с суммы

Слайд 15Система налогообложения в виде единого налога на вмененный доход для отдельных видов

Система налогообложения в виде единого налога на вмененный доход для отдельных видов

Волшебный фонарь (ИЗО)

Волшебный фонарь (ИЗО) Le français

Le français Адаптация к физическим упражнениям

Адаптация к физическим упражнениям инвестиционное планирование

инвестиционное планирование Экстремизм в Интернете

Экстремизм в Интернете Презентация на тему Аквариум – маленькая искусственная экосистема

Презентация на тему Аквариум – маленькая искусственная экосистема Шаблон презентации QTV для 500 startups

Шаблон презентации QTV для 500 startups Портфолио Марутик Яна

Портфолио Марутик Яна Презентация на тему Подготовка к сочинению (по личным наблюдениям)

Презентация на тему Подготовка к сочинению (по личным наблюдениям)  Столетняя война (1337 – 1453)

Столетняя война (1337 – 1453) У опасной черты

У опасной черты Особенности социальной работы с лицами, склонными к асоциальному поведению

Особенности социальной работы с лицами, склонными к асоциальному поведению Лекция 2.1 Прямая аналогия.pptдля сайта

Лекция 2.1 Прямая аналогия.pptдля сайта Welcome to Inyaz!

Welcome to Inyaz! Современная молодежная мода и здоровье

Современная молодежная мода и здоровье Здоровая пища (1 класс)

Здоровая пища (1 класс) Ангелы в живописи

Ангелы в живописи Договорные обязательства в международном частном праве

Договорные обязательства в международном частном праве Учебный проектСтиль современной школьной одежды:«Вернётся ли школьная форма?»

Учебный проектСтиль современной школьной одежды:«Вернётся ли школьная форма?» Воспитание ребенка в семье

Воспитание ребенка в семье Презентация на тему Правила вежливости (2 класс)

Презентация на тему Правила вежливости (2 класс) Таможенное право ПСК-741

Таможенное право ПСК-741 Учим черепашку двигаться

Учим черепашку двигаться Презентация на тему Растения

Презентация на тему Растения РЕЗУЛЬТАТЫ МОНИТОРИНГА ОФИЦИАЛЬНЫХ САЙТОВ АРБИТРАЖНЫХ СУДОВ, 2011.

РЕЗУЛЬТАТЫ МОНИТОРИНГА ОФИЦИАЛЬНЫХ САЙТОВ АРБИТРАЖНЫХ СУДОВ, 2011. ОЩУЩЕНИЯ

ОЩУЩЕНИЯ 0805

0805 Проект

Проект