- Налогоплательщики и элементы налога

Содержание

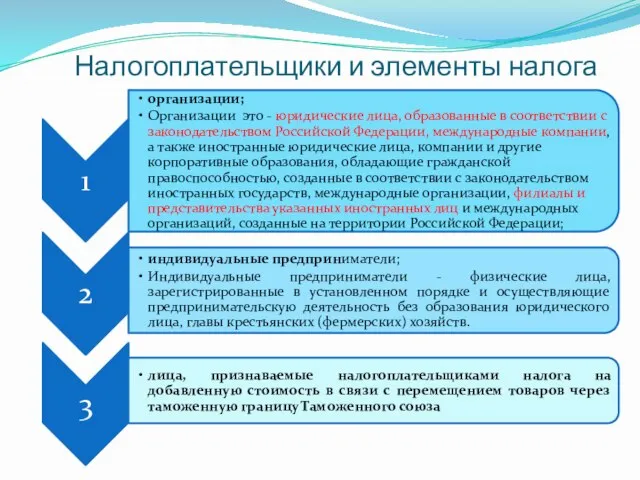

- 2. Налогоплательщики и элементы налога

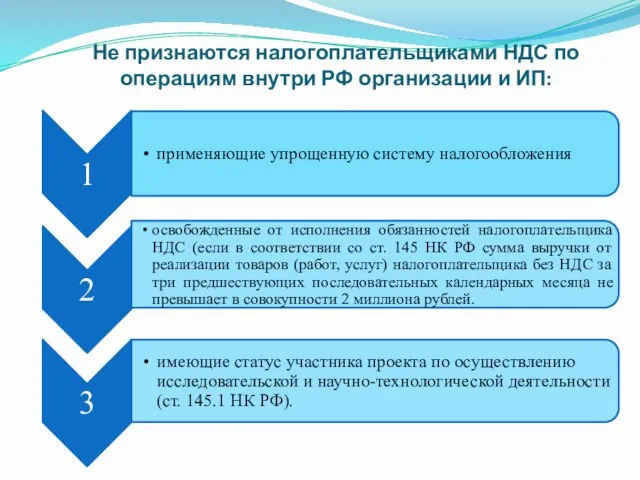

- 3. Не признаются налогоплательщиками НДС по операциям внутри РФ организации и ИП:

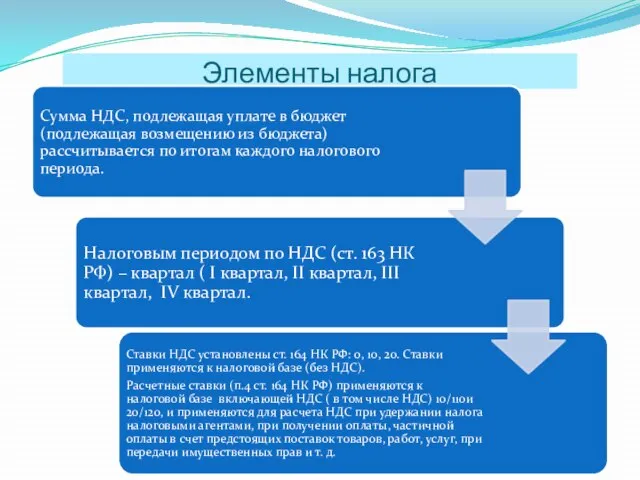

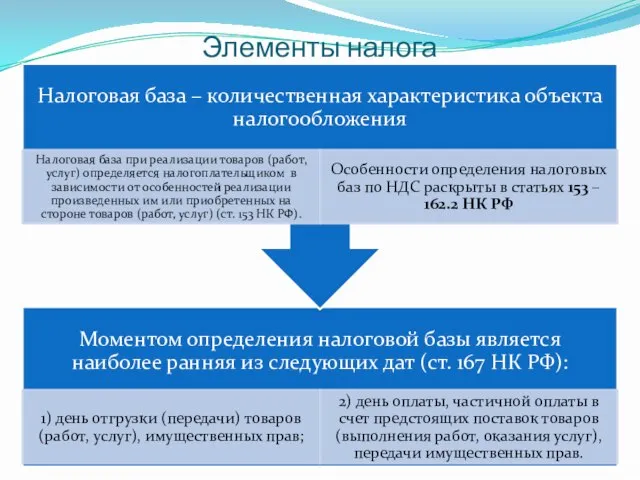

- 4. Элементы налога

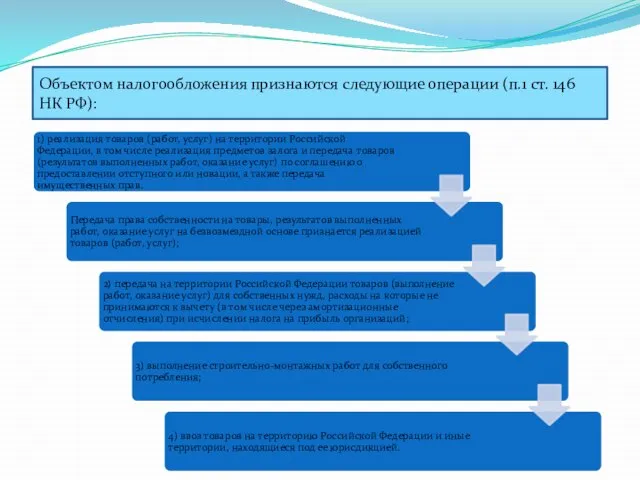

- 5. Объектом налогообложения признаются следующие операции (п.1 ст. 146 НК РФ):

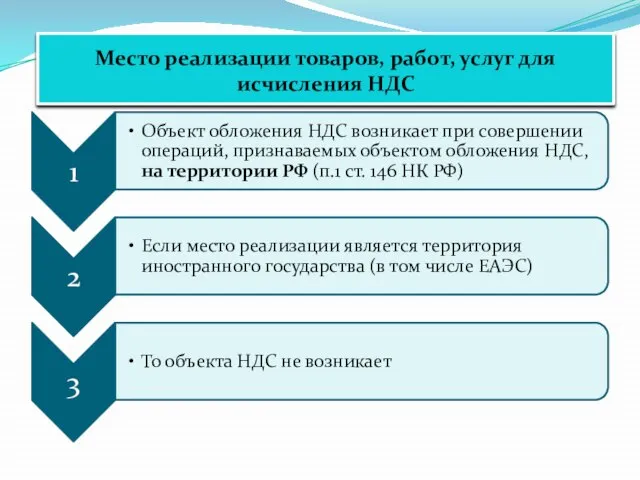

- 6. Место реализации товаров, работ, услуг для исчисления НДС

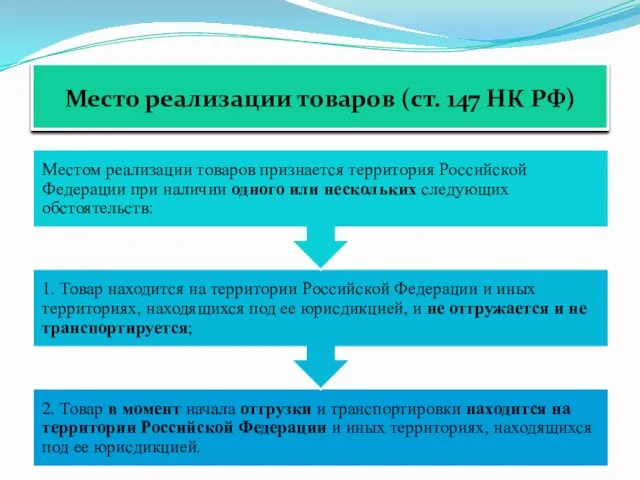

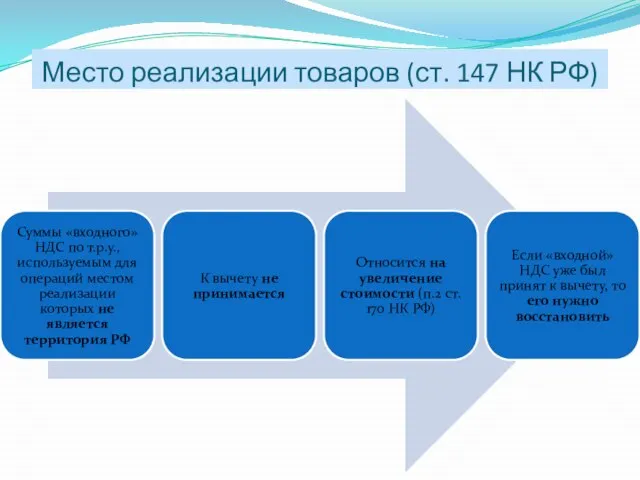

- 7. Место реализации товаров (ст. 147 НК РФ)

- 8. Место реализации товаров (ст. 147 НК РФ)

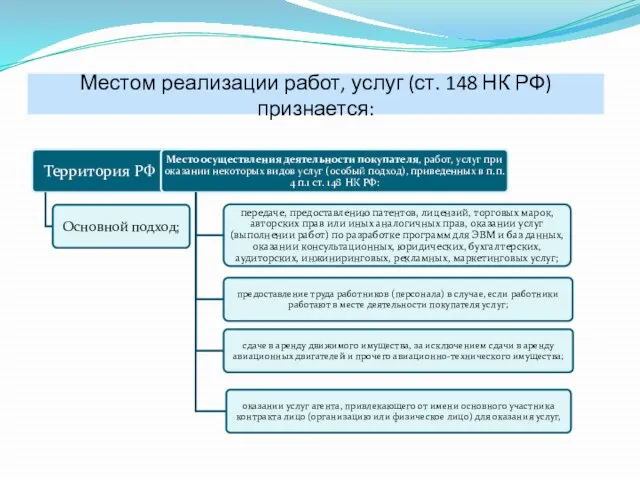

- 9. Местом реализации работ, услуг (ст. 148 НК РФ) признается:

- 10. Место реализации товаров, работ, услуг

- 11. Пример 1. Российская организация «Альфа» оказала консультационные услуги на территории РФ иностранной компании «РТ», не состоящей

- 12. Ответ 1. Объекта налогообложения не возникает, так как российская организация является продавцом услуг. Территория оказания услуг

- 13. Пример 2. Иностранная компания «РТ», не состоящая на налоговом учете в России, оказала российской организации «Альфа»

- 14. Ответ 2. Объект налогообложения возникает, так как вид услуг включен в перечень ст. 148 НК РФ

- 15. Пример 3. Российская организация «Альфа» оказывает услуги по обучению иностранных специалистов за пределами РФ. Какие налоговые

- 16. Ответ 3. Объекта налогообложения не возникает. Статьей 148 НК РФ не установлено, что местом реализации услуг

- 17. Элементы налога

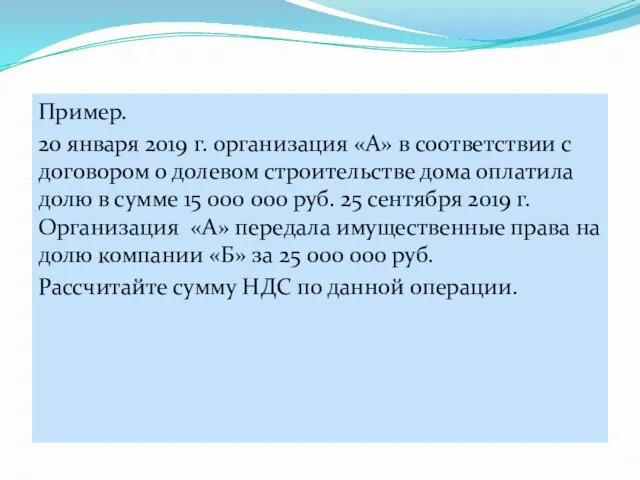

- 18. Пример. 20 января 2019 г. организация «А» в соответствии с договором о долевом строительстве дома оплатила

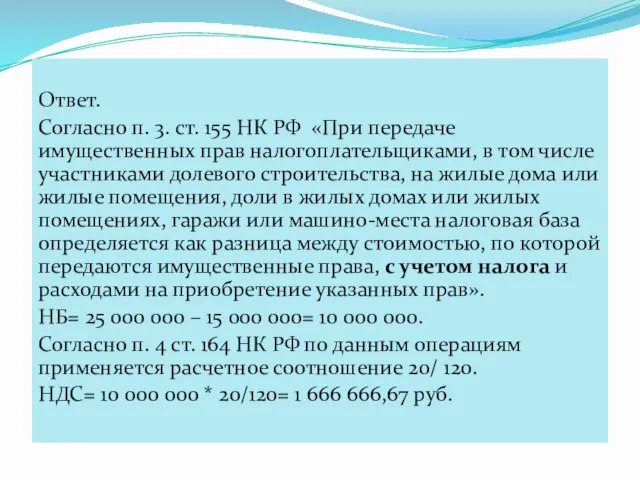

- 19. Ответ. Согласно п. 3. ст. 155 НК РФ «При передаче имущественных прав налогоплательщиками, в том числе

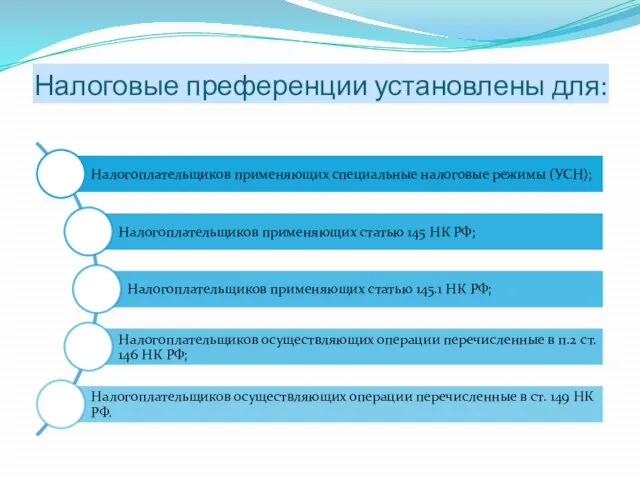

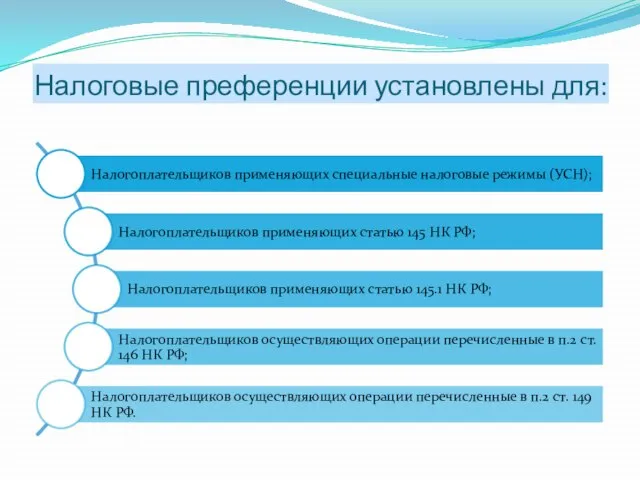

- 20. Налоговые преференции установлены для:

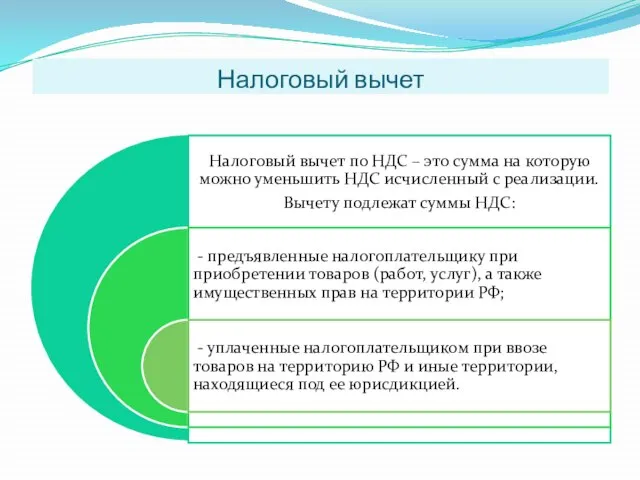

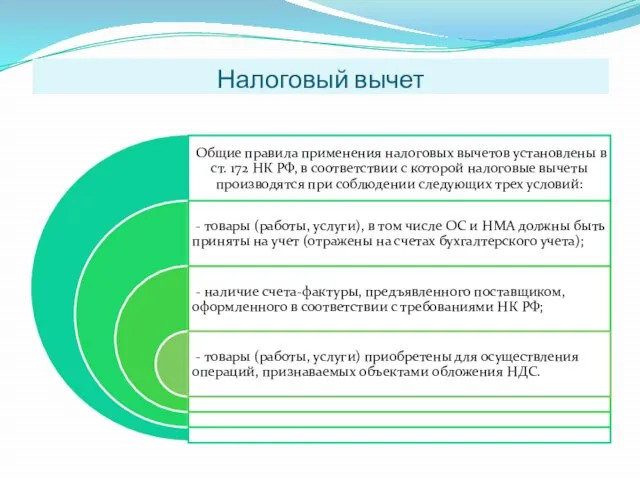

- 21. Налоговый вычет

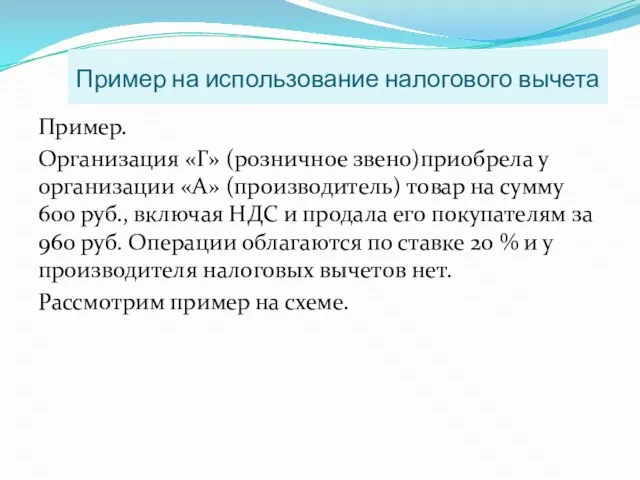

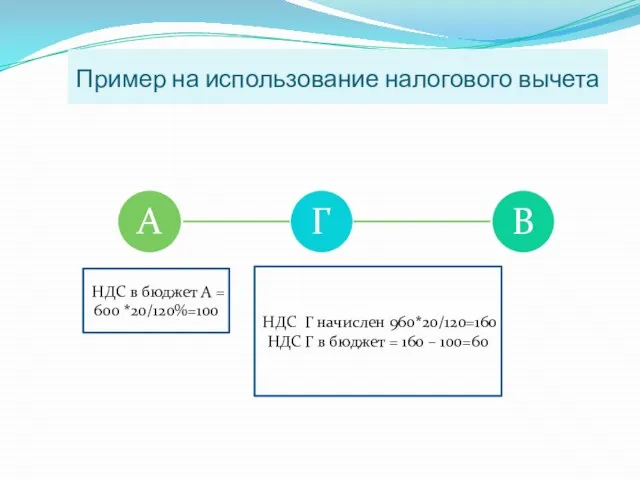

- 22. Пример на использование налогового вычета Пример. Организация «Г» (розничное звено)приобрела у организации «А» (производитель) товар на

- 23. Пример на использование налогового вычета НДС в бюджет А = 600 *20/120%=100 НДС Г начислен 960*20/120=160

- 24. Налоговый вычет

- 25. Налоговые преференции установлены для:

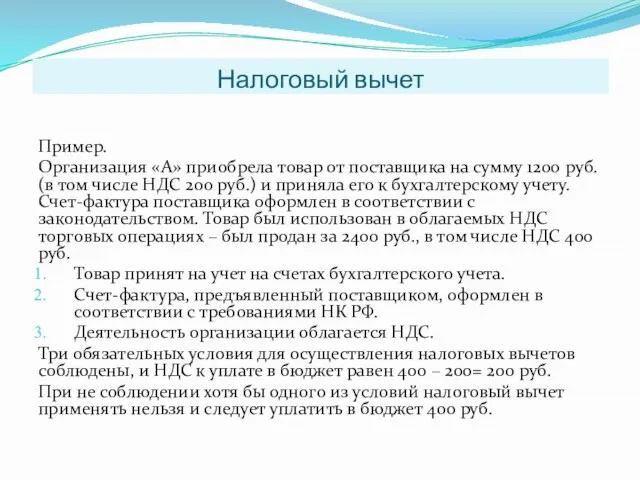

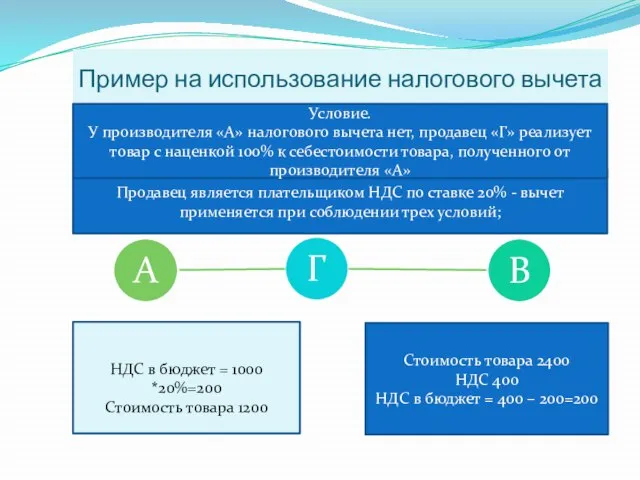

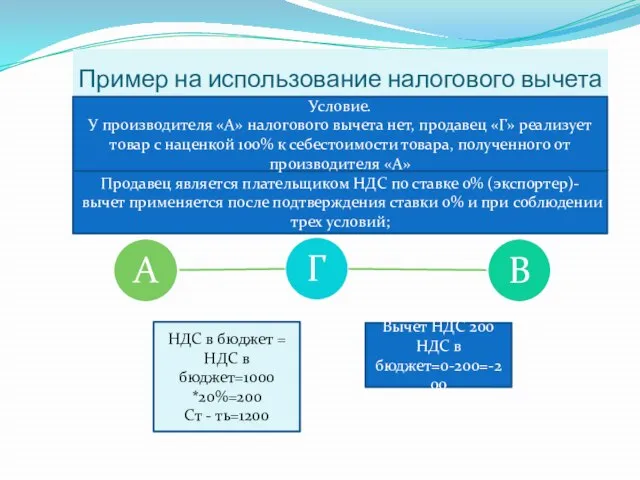

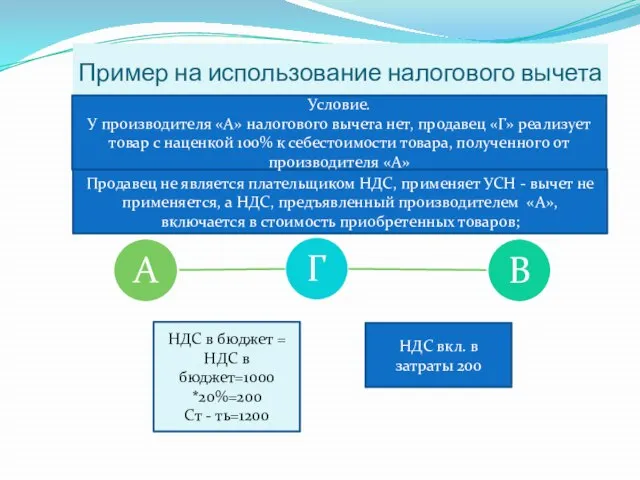

- 26. Налоговый вычет Пример. Организация «А» приобрела товар от поставщика на сумму 1200 руб. (в том числе

- 27. Пример на использование налогового вычета НДС в бюджет = 1000 *20%=200 Стоимость товара 1200 Стоимость товара

- 28. Пример на использование налогового вычета НДС в бюджет = НДС в бюджет=1000 *20%=200 Ст - ть=1200

- 29. Пример на использование налогового вычета НДС в бюджет = НДС в бюджет=1000 *20%=200 Ст - ть=1200

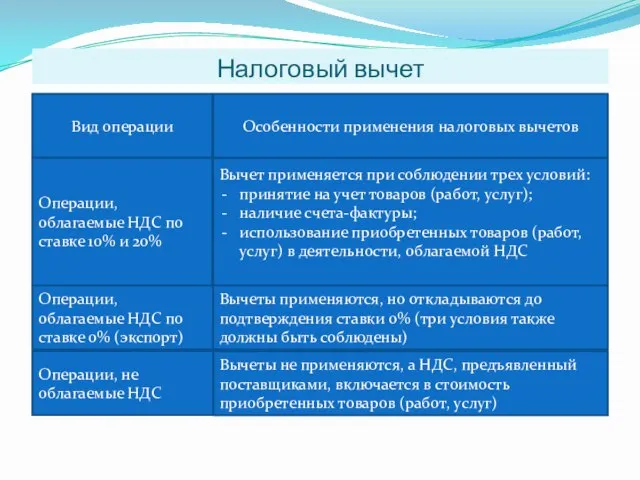

- 30. Налоговый вычет Вид операции Особенности применения налоговых вычетов Операции, облагаемые НДС по ставке 10% и 20%

- 31. Налоговый вычет

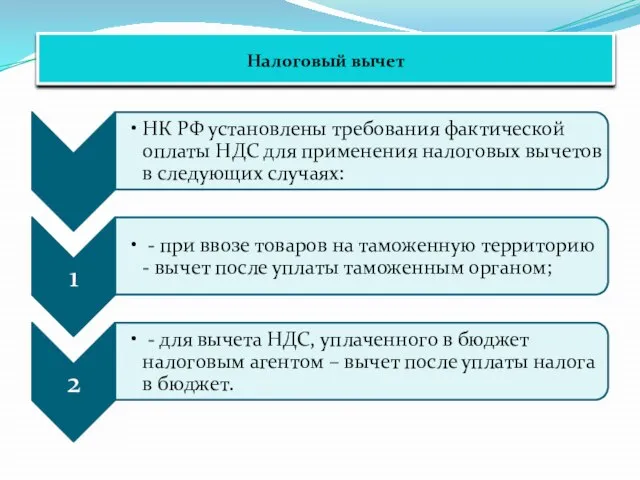

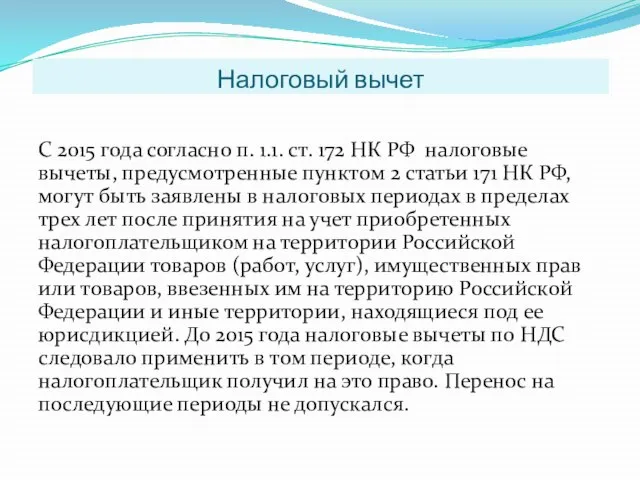

- 32. Налоговый вычет С 2015 года согласно п. 1.1. ст. 172 НК РФ налоговые вычеты, предусмотренные пунктом

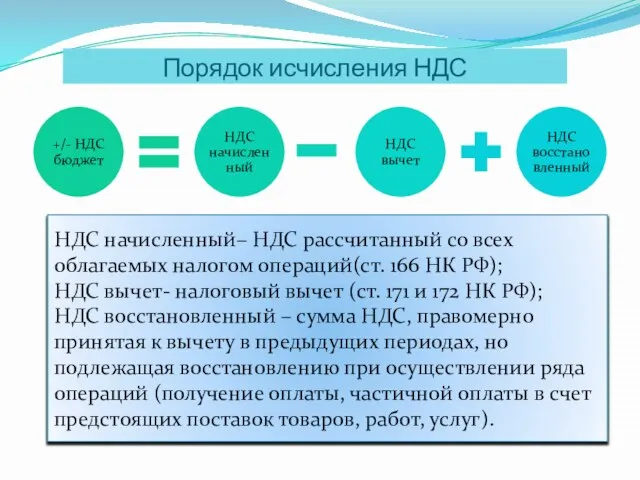

- 33. Порядок исчисления НДС НДС начисленный– НДС рассчитанный со всех облагаемых налогом операций(ст. 166 НК РФ); НДС

- 34. Порядок исчисления НДС НДС начисленный – это сумма налога: предъявляемая покупателям при: реализации товаров (работ, услуг);

- 35. Порядок исчисления НДС НДС вычет- сумма налоговых вычетов, т.е. сумма НДС: предъявленная поставщиками при приобретении товаров

- 36. Порядок исчисления НДС НДС восстановленный – сумма НДС подлежащая восстановлению при: передаче имущества в уставной капитал;

- 37. Порядок исчисления НДС Знак расчетной итоговой суммы НДС определяет итог расчетов с бюджетом: знак «плюс» означает

- 38. Документы, применяемые при расчетах НДС

- 39. Документы, применяемые при расчетах НДС

- 40. Документы, применяемые при расчетах НДС

- 41. Особенности учета операций, облагаемых по ставке 0% (ст. 164-165 НК РФ)

- 42. Особенности учета операций, облагаемых по ставке 0%

- 43. Особенности учета операций, облагаемых по ставке 0%

- 44. Особенности учета операций, облагаемых по ставке 0%

- 45. Особенности учета операций, облагаемых по ставке 0% (продолжение)

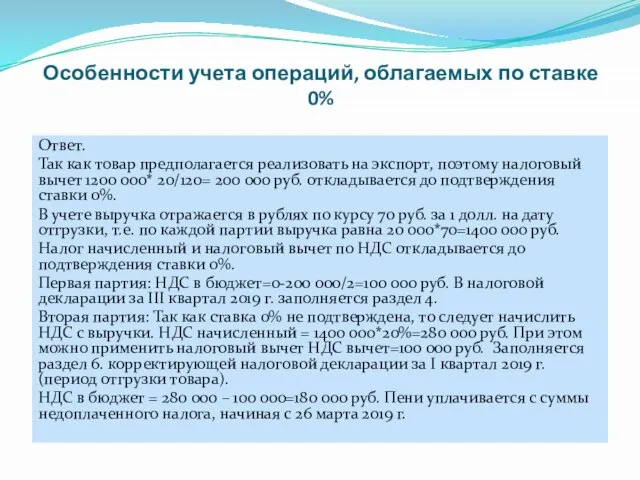

- 46. Особенности учета операций, облагаемых по ставке 0% Пример. 12 января 2019 г. Организация «О» приобрело товары

- 47. Особенности учета операций, облагаемых по ставке 0% Ответ. Так как товар предполагается реализовать на экспорт, поэтому

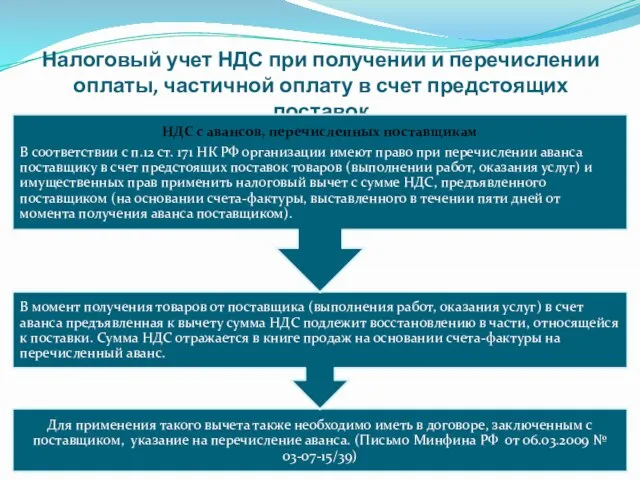

- 48. Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет предстоящих поставок (ст. 167

- 49. Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет предстоящих поставок

- 50. Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет предстоящих поставок

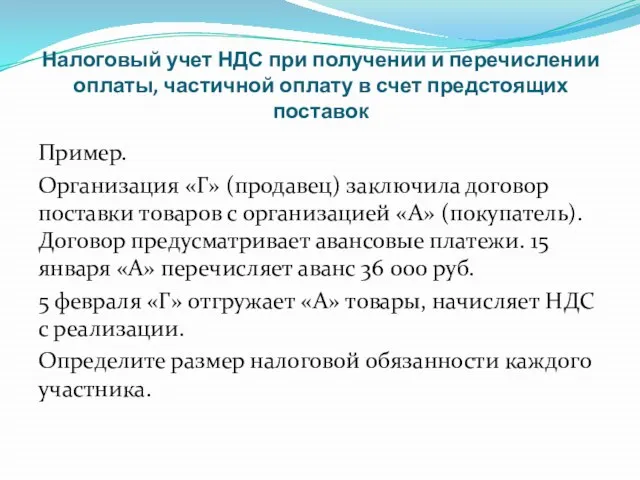

- 51. Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет предстоящих поставок Пример. Организация

- 52. Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет предстоящих поставок Ответ. 15

- 53. Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет предстоящих поставок Ответ продолжение.

- 54. Особенности учета НДС при ввозе товаров на таможенную территорию РФ (п.п.4 п.1 ст. 146 НК РФ)

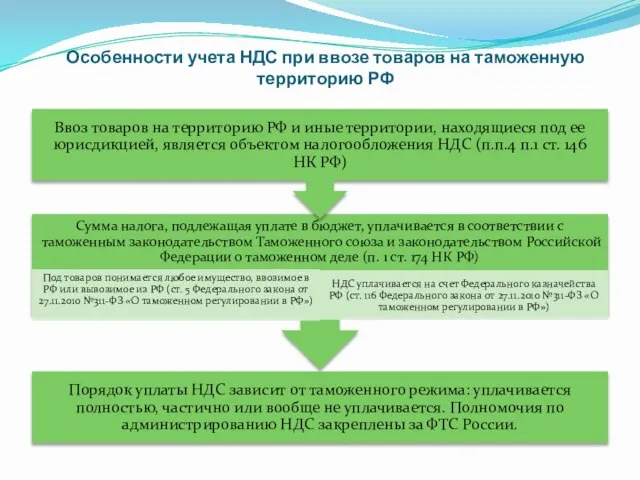

- 55. Особенности учета НДС при ввозе товаров на таможенную территорию РФ

- 56. Особенности учета НДС при ввозе товаров на таможенную территорию РФ

- 57. Особенности учета НДС при ввозе товаров на таможенную территорию РФ

- 58. Особенности учета НДС при ввозе товаров на таможенную территорию РФ

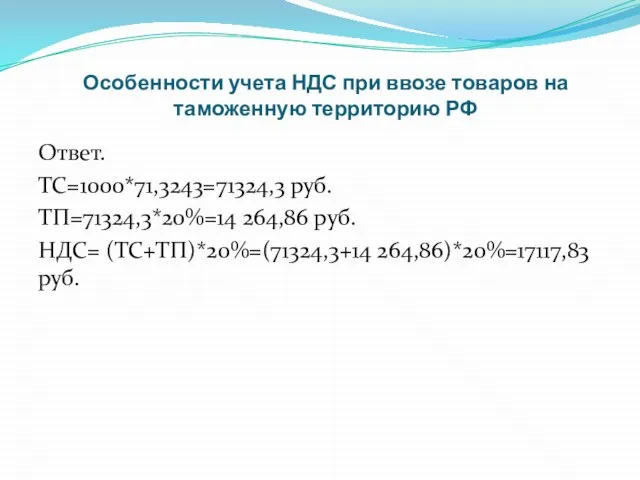

- 59. Особенности учета НДС при ввозе товаров на таможенную территорию РФ Пример. 15 февраля 2019 г. организация

- 60. Особенности учета НДС при ввозе товаров на таможенную территорию РФ Ответ. ТС=1000*71,3243=71324,3 руб. ТП=71324,3*20%=14 264,86 руб.

- 61. Особенности учета НДС при производстве строительно-монтажных работ (п.1 ст. 146 НК РФ)

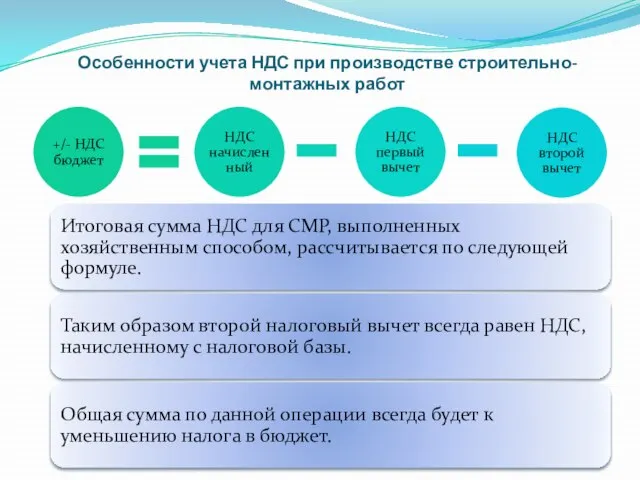

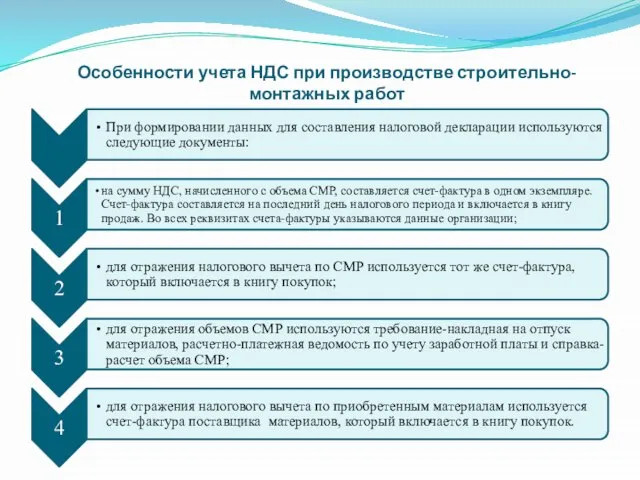

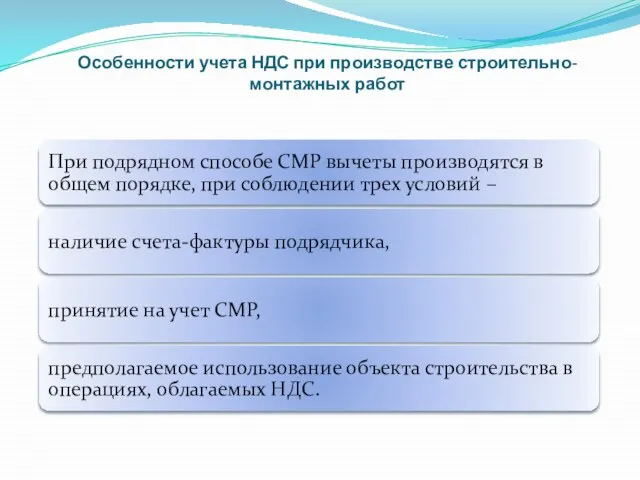

- 62. Особенности учета НДС при производстве строительно-монтажных работ

- 63. Особенности учета НДС при производстве строительно-монтажных работ

- 64. Особенности учета НДС при производстве строительно-монтажных работ

- 65. Особенности учета НДС при производстве строительно-монтажных работ

- 66. Особенности учета НДС при производстве строительно-монтажных работ

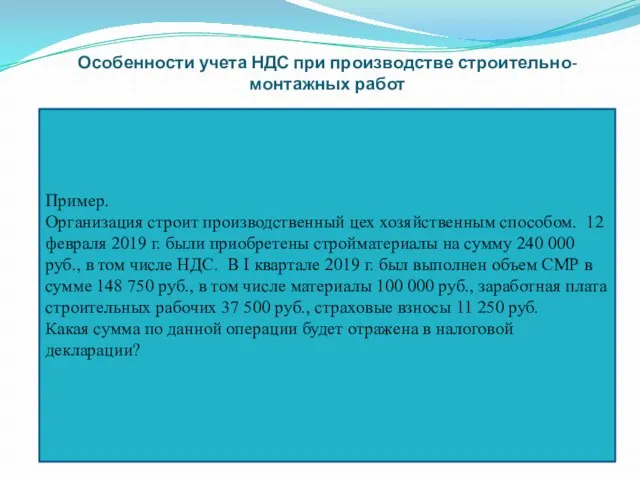

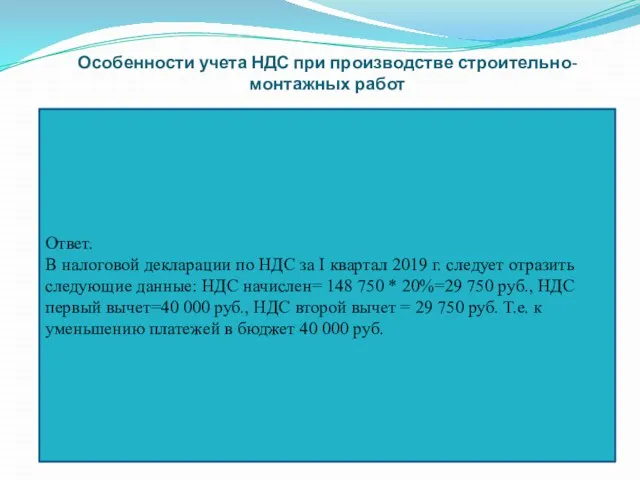

- 67. Особенности учета НДС при производстве строительно-монтажных работ Пример. Организация строит производственный цех хозяйственным способом. 12 февраля

- 68. Особенности учета НДС при производстве строительно-монтажных работ Ответ. В налоговой декларации по НДС за I квартал

- 69. Налоговые вычеты при приобретении основных средств (п.1 ст. 172 НК РФ)

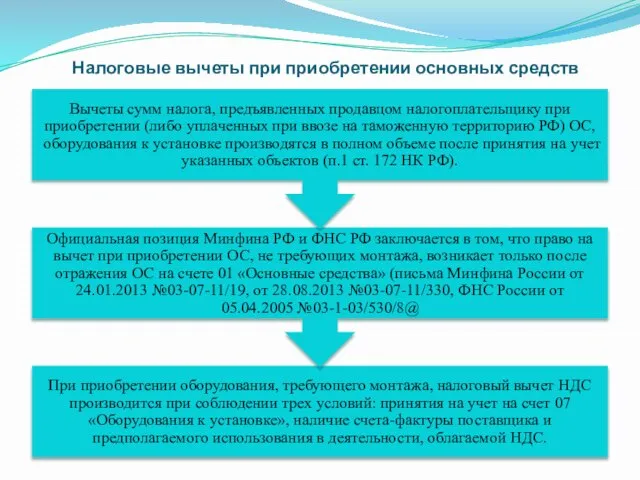

- 70. Налоговые вычеты при приобретении основных средств

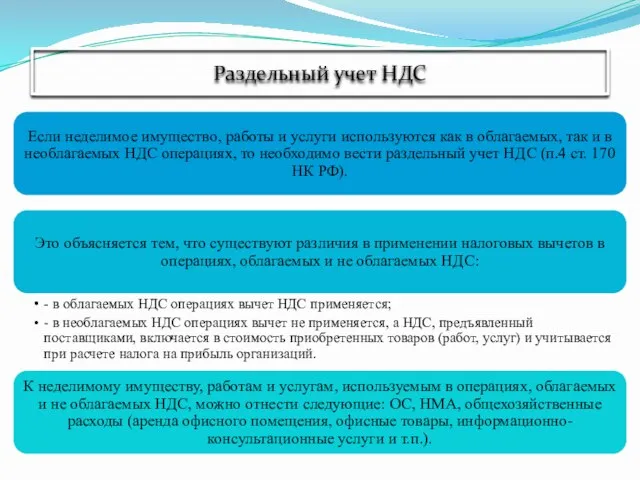

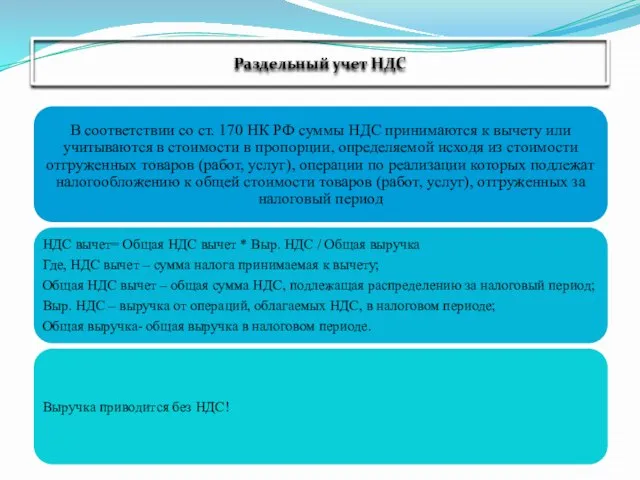

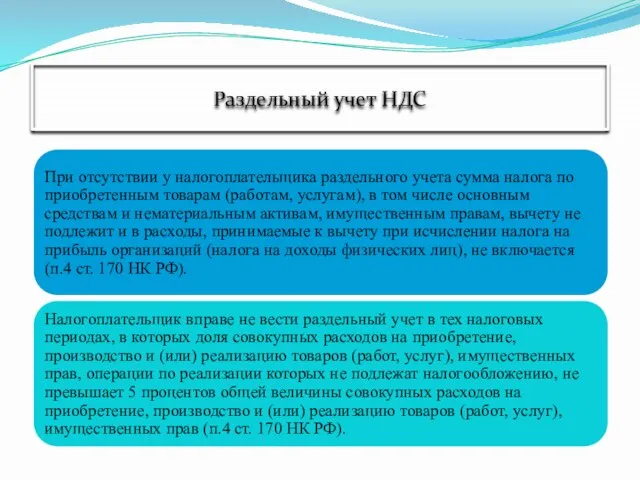

- 71. Раздельный учет НДС

- 72. Раздельный учет НДС

- 73. Раздельный учет НДС

- 74. Раздельный учет НДС

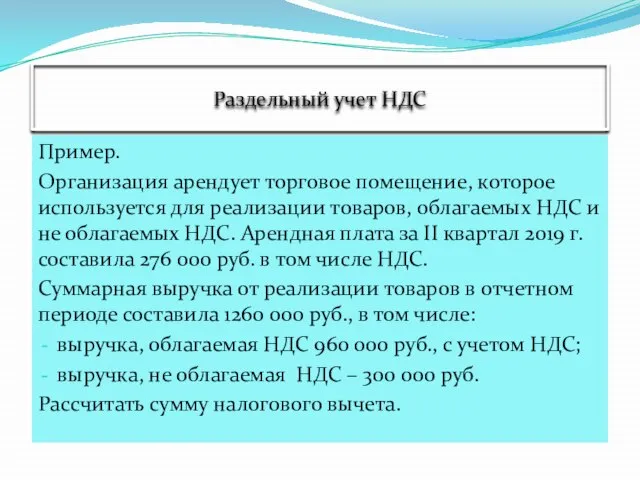

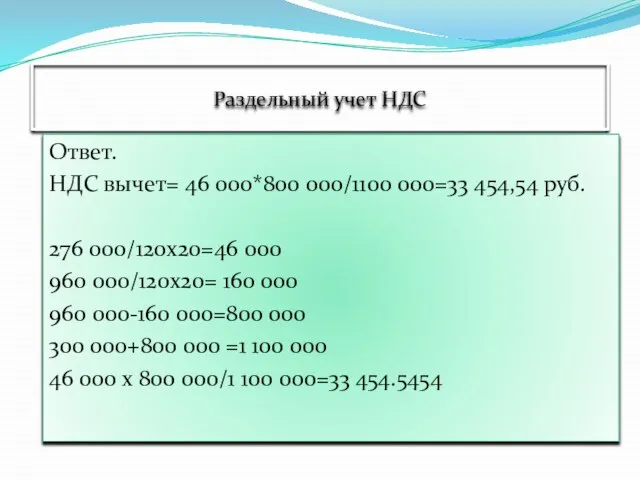

- 75. Раздельный учет НДС Пример. Организация арендует торговое помещение, которое используется для реализации товаров, облагаемых НДС и

- 76. Раздельный учет НДС Ответ. НДС вычет= 46 000*800 000/1100 000=33 454,54 руб. 276 000/120х20=46 000 960

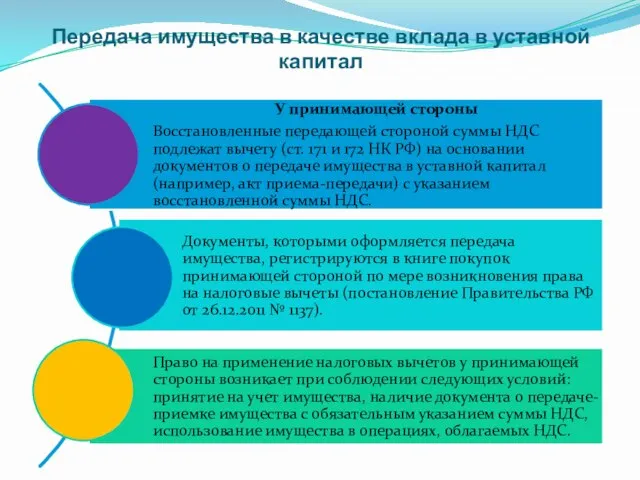

- 77. Передача имущества в качестве вклада в уставной капитал

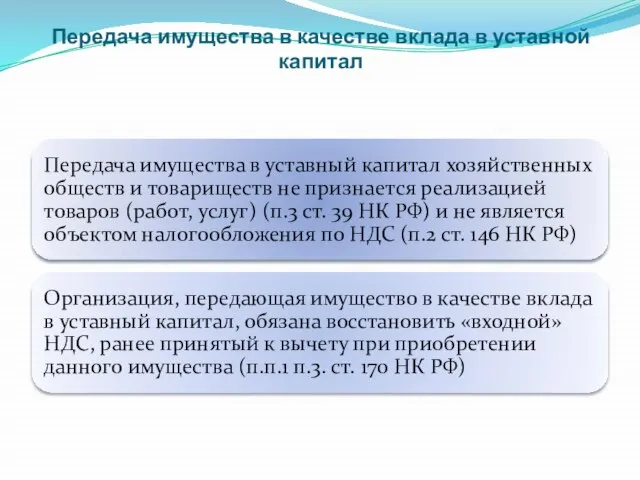

- 78. Передача имущества в качестве вклада в уставной капитал

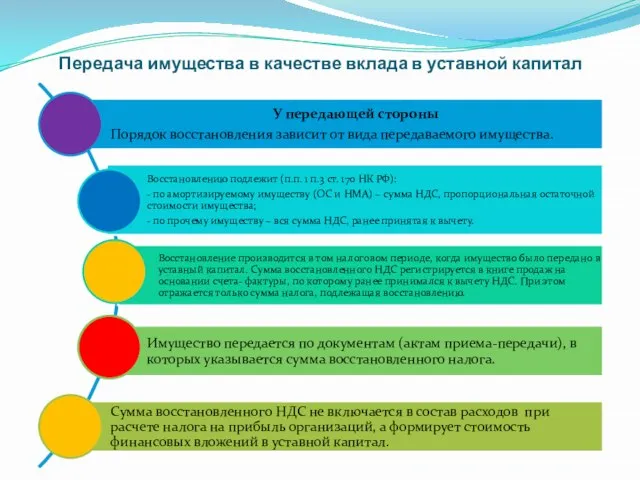

- 79. Передача имущества в качестве вклада в уставной капитал

- 80. Передача имущества в качестве вклада в уставной капитал

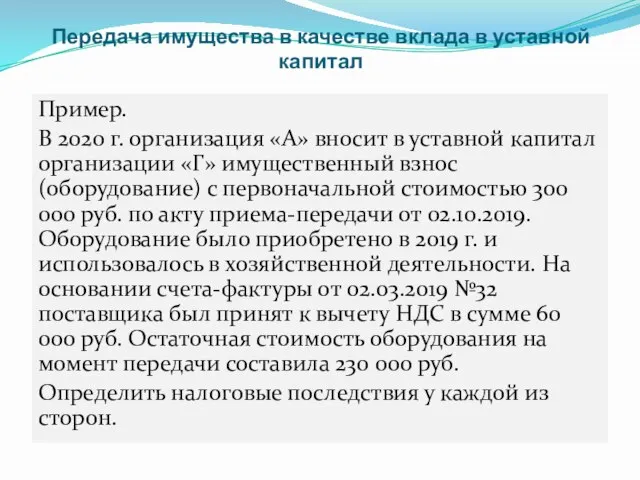

- 81. Передача имущества в качестве вклада в уставной капитал Пример. В 2020 г. организация «А» вносит в

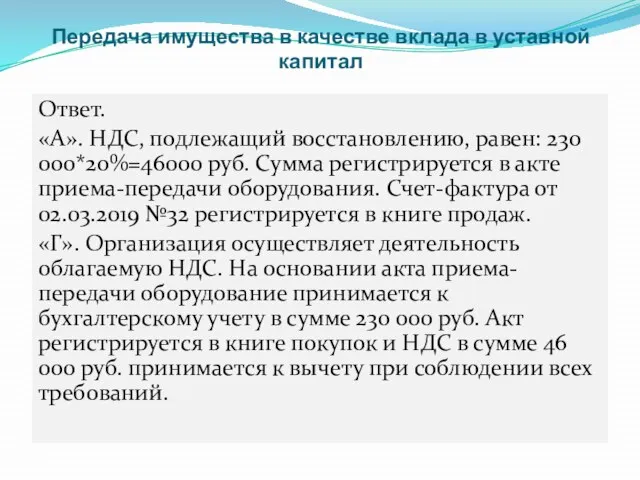

- 82. Передача имущества в качестве вклада в уставной капитал Ответ. «А». НДС, подлежащий восстановлению, равен: 230 000*20%=46000

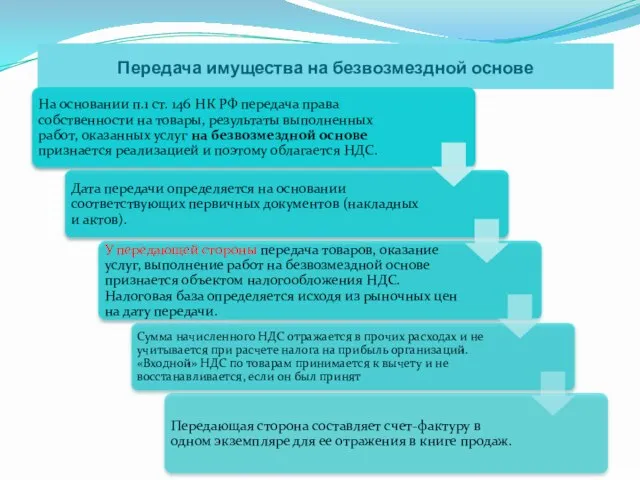

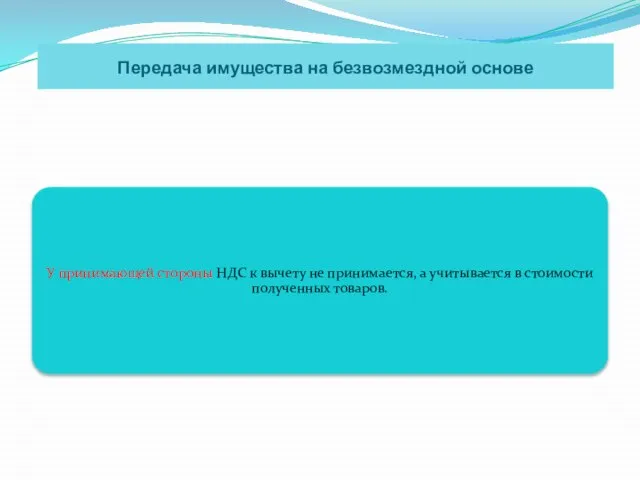

- 83. Передача имущества на безвозмездной основе

- 84. Передача имущества на безвозмездной основе

- 85. Передача имущества на безвозмездной основе

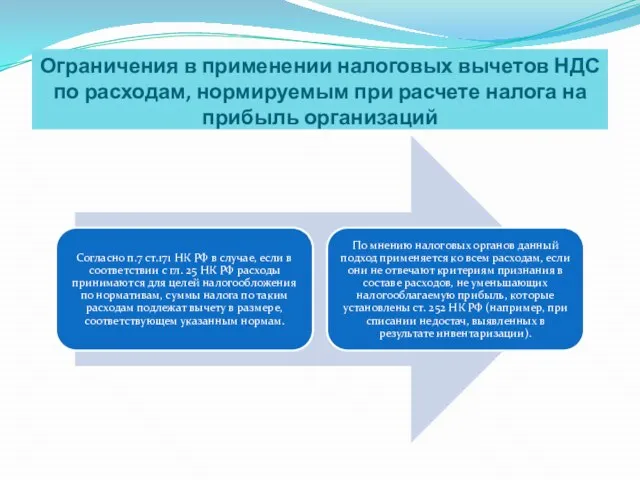

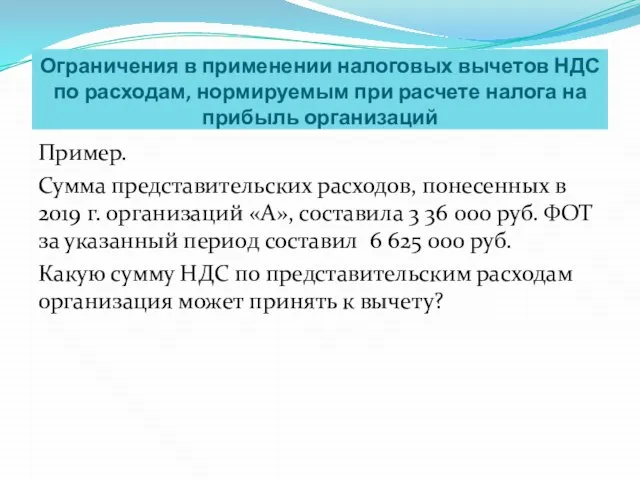

- 86. Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога на прибыль организаций

- 87. Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога на прибыль организаций

- 88. Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога на прибыль организаций Пример.

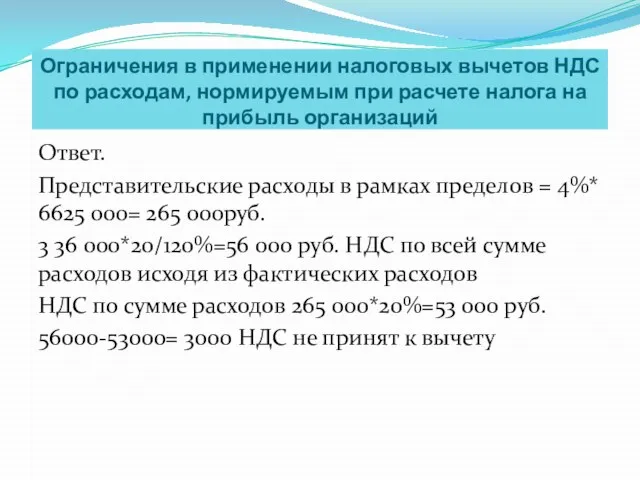

- 89. Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога на прибыль организаций Ответ.

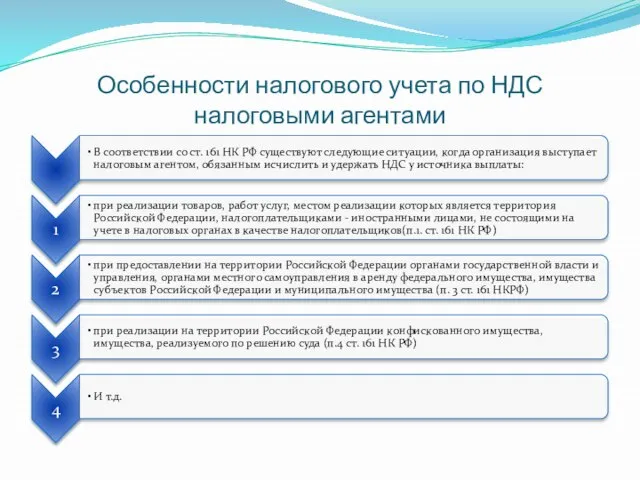

- 90. Особенности налогового учета по НДС налоговыми агентами

- 91. Особенности налогового учета по НДС налоговыми агентами

- 92. Особенности налогового учета по НДС налоговыми агентами

- 93. Особенности налогового учета по НДС налоговыми агентами

- 94. Особенности налогового учета по НДС налоговыми агентами

- 95. Особенности налогового учета по НДС налоговыми агентами

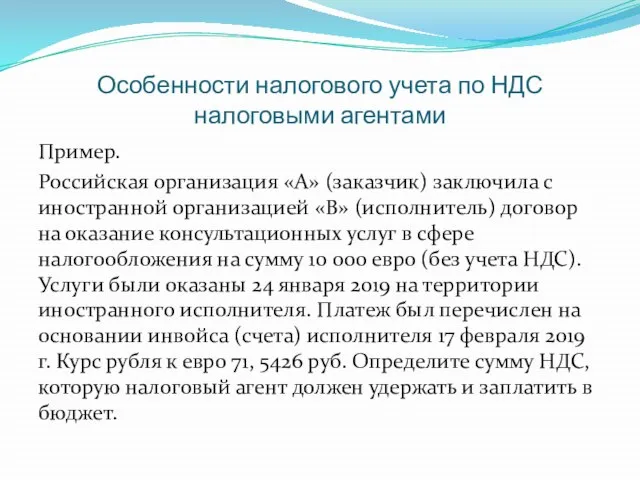

- 96. Особенности налогового учета по НДС налоговыми агентами Пример. Российская организация «А» (заказчик) заключила с иностранной организацией

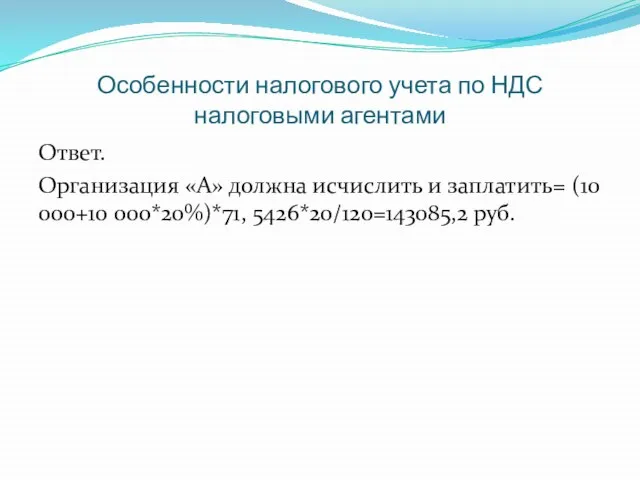

- 97. Особенности налогового учета по НДС налоговыми агентами Ответ. Организация «А» должна исчислить и заплатить= (10 000+10

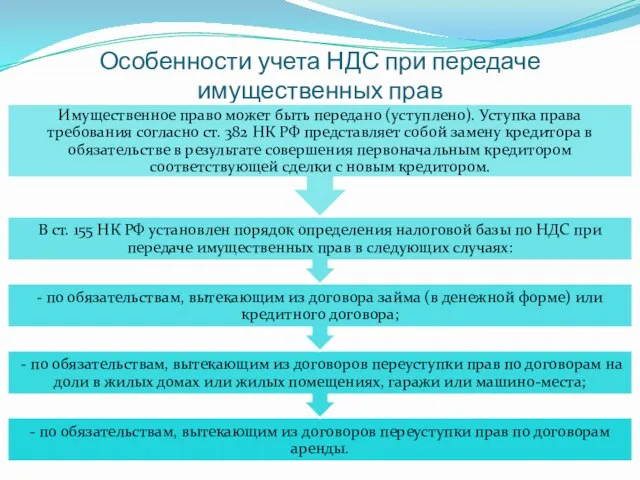

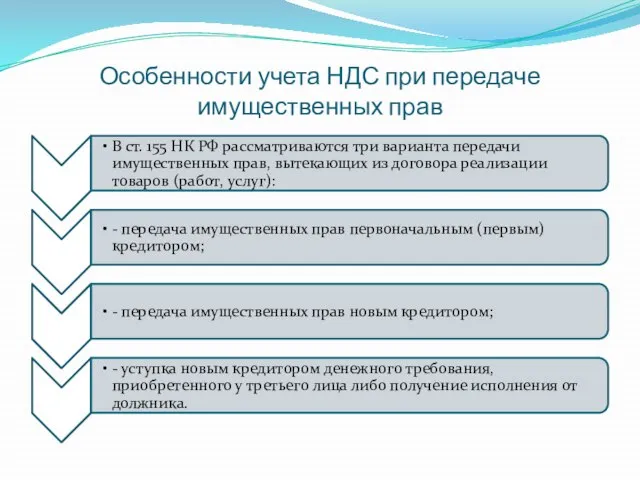

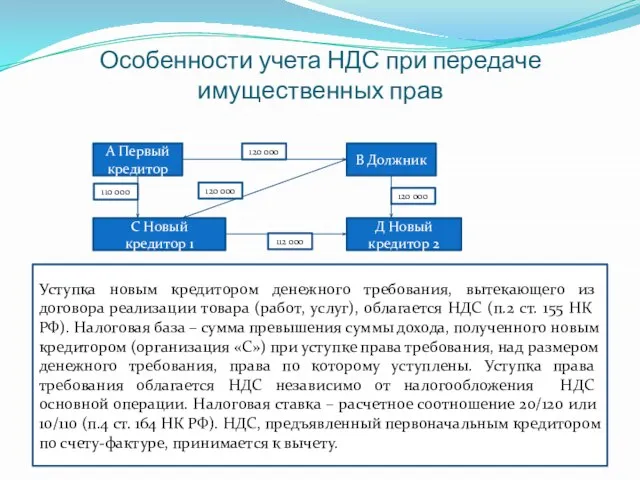

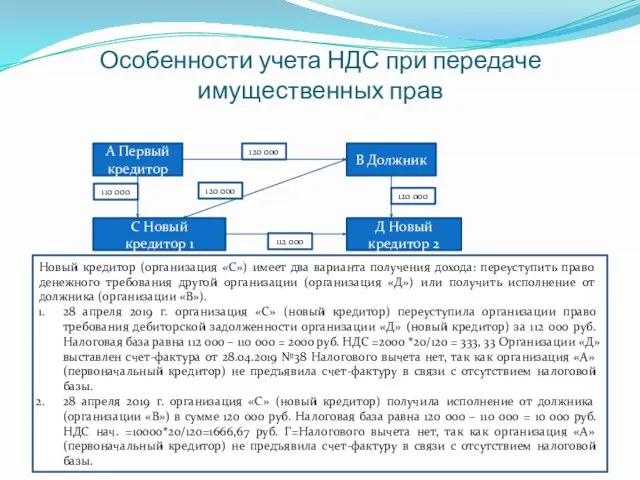

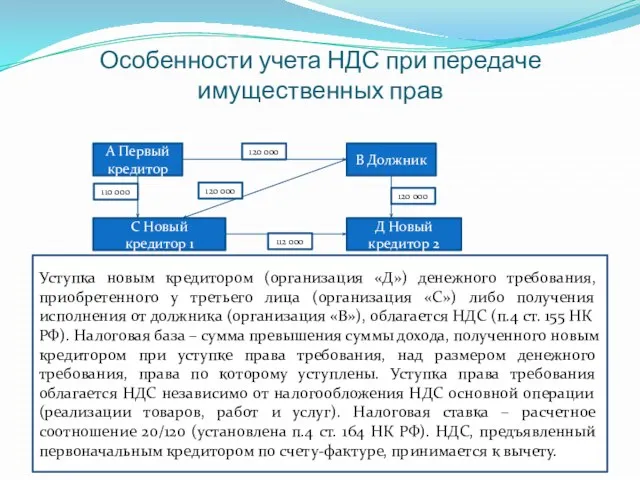

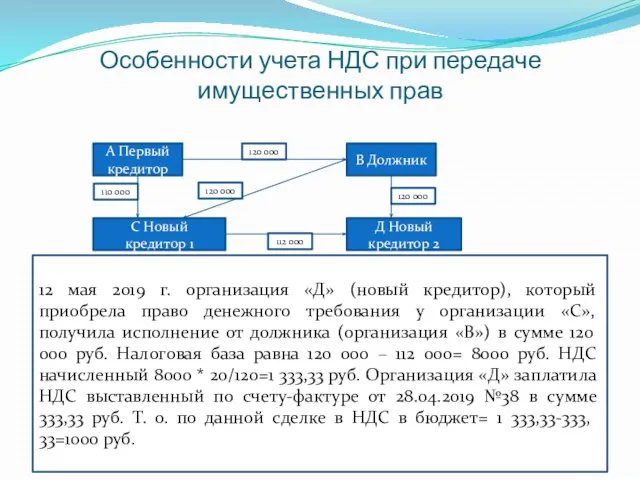

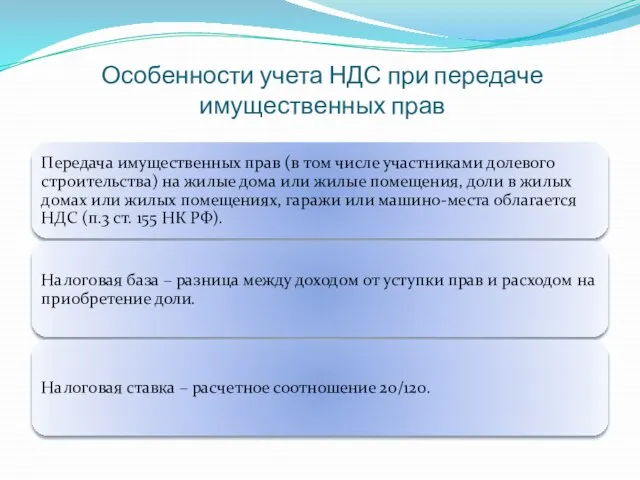

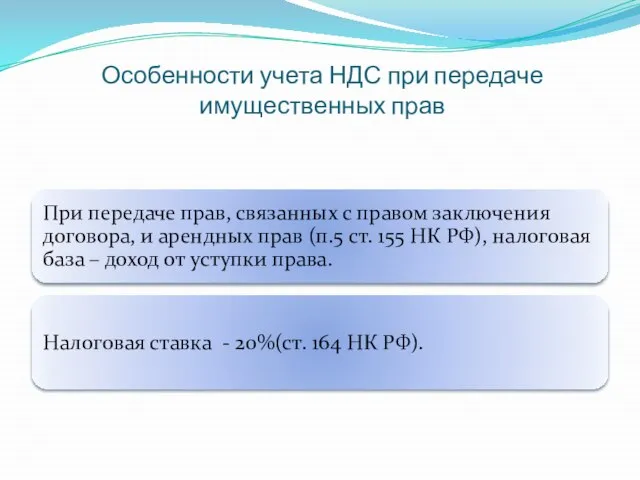

- 98. Особенности учета НДС при передаче имущественных прав

- 99. Особенности учета НДС при передаче имущественных прав

- 100. Особенности учета НДС при передаче имущественных прав Операции по уступке (переуступке, приобретению) прав (требований) кредитора по

- 101. Особенности учета НДС при передаче имущественных прав

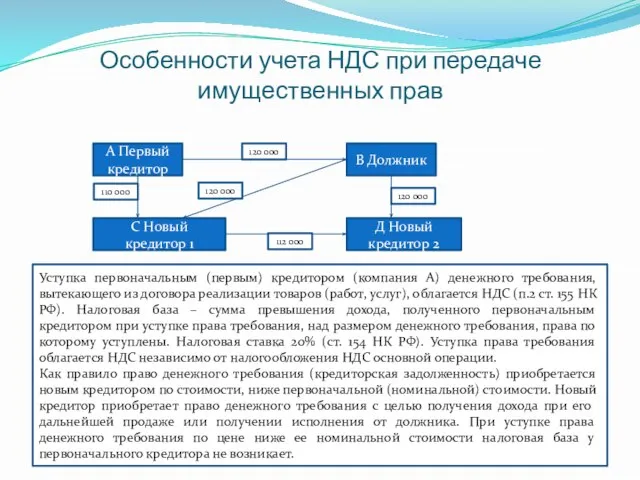

- 102. Особенности учета НДС при передаче имущественных прав А Первый кредитор В Должник С Новый кредитор 1

- 103. Особенности учета НДС при передаче имущественных прав А Первый кредитор В Должник С Новый кредитор 1

- 104. Особенности учета НДС при передаче имущественных прав А Первый кредитор В Должник С Новый кредитор 1

- 105. Особенности учета НДС при передаче имущественных прав А Первый кредитор В Должник С Новый кредитор 1

- 106. Особенности учета НДС при передаче имущественных прав А Первый кредитор В Должник С Новый кредитор 1

- 107. Особенности учета НДС при передаче имущественных прав А Первый кредитор В Должник С Новый кредитор 1

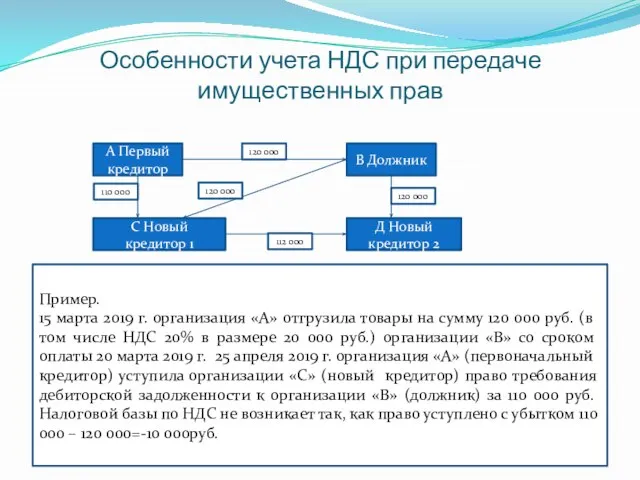

- 108. Особенности учета НДС при передаче имущественных прав

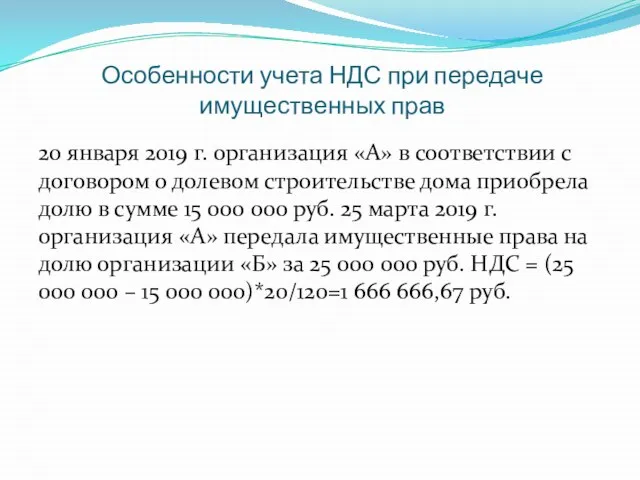

- 109. 20 января 2019 г. организация «А» в соответствии с договором о долевом строительстве дома приобрела долю

- 110. Особенности учета НДС при передаче имущественных прав

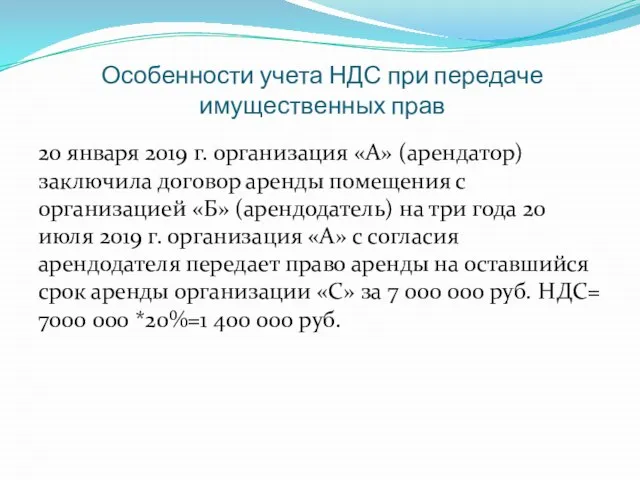

- 111. 20 января 2019 г. организация «А» (арендатор) заключила договор аренды помещения с организацией «Б» (арендодатель) на

- 113. Скачать презентацию

Слайд 3Не признаются налогоплательщиками НДС по операциям внутри РФ организации и ИП:

Не признаются налогоплательщиками НДС по операциям внутри РФ организации и ИП:

Слайд 4Элементы налога

Элементы налога

Слайд 5Объектом налогообложения признаются следующие операции (п.1 ст. 146 НК РФ):

Объектом налогообложения признаются следующие операции (п.1 ст. 146 НК РФ):

Слайд 6Место реализации товаров, работ, услуг для исчисления НДС

Место реализации товаров, работ, услуг для исчисления НДС

Слайд 7Место реализации товаров (ст. 147 НК РФ)

Место реализации товаров (ст. 147 НК РФ)

Слайд 8Место реализации товаров (ст. 147 НК РФ)

Место реализации товаров (ст. 147 НК РФ)

Слайд 9Местом реализации работ, услуг (ст. 148 НК РФ) признается:

Местом реализации работ, услуг (ст. 148 НК РФ) признается:

Слайд 10Место реализации товаров, работ, услуг

Место реализации товаров, работ, услуг

Слайд 11Пример 1.

Российская организация «Альфа» оказала консультационные услуги на территории РФ иностранной компании

Пример 1.

Российская организация «Альфа» оказала консультационные услуги на территории РФ иностранной компании

Слайд 12Ответ 1.

Объекта налогообложения не возникает, так как российская организация является продавцом услуг.

Ответ 1.

Объекта налогообложения не возникает, так как российская организация является продавцом услуг.

Слайд 13Пример 2.

Иностранная компания «РТ», не состоящая на налоговом учете в России, оказала

Пример 2.

Иностранная компания «РТ», не состоящая на налоговом учете в России, оказала

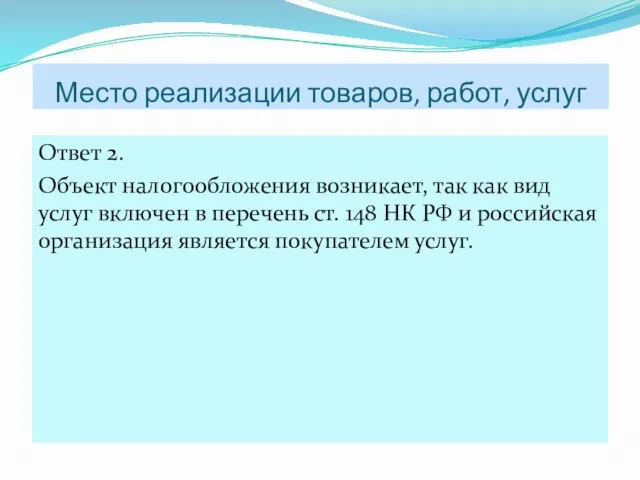

Слайд 14Ответ 2.

Объект налогообложения возникает, так как вид услуг включен в перечень ст.

Ответ 2.

Объект налогообложения возникает, так как вид услуг включен в перечень ст.

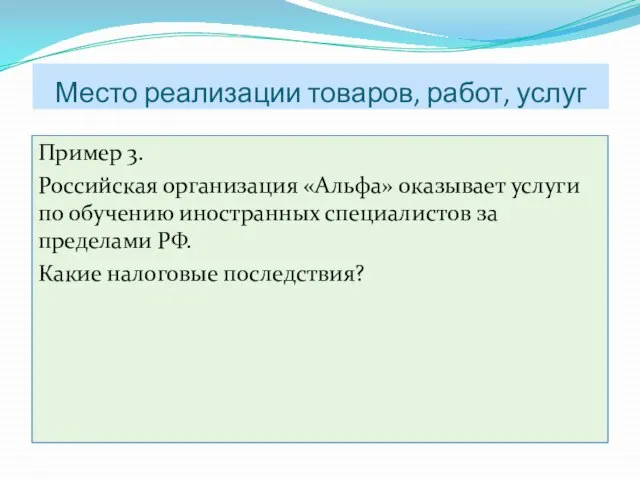

Слайд 15Пример 3.

Российская организация «Альфа» оказывает услуги по обучению иностранных специалистов за пределами

Пример 3.

Российская организация «Альфа» оказывает услуги по обучению иностранных специалистов за пределами

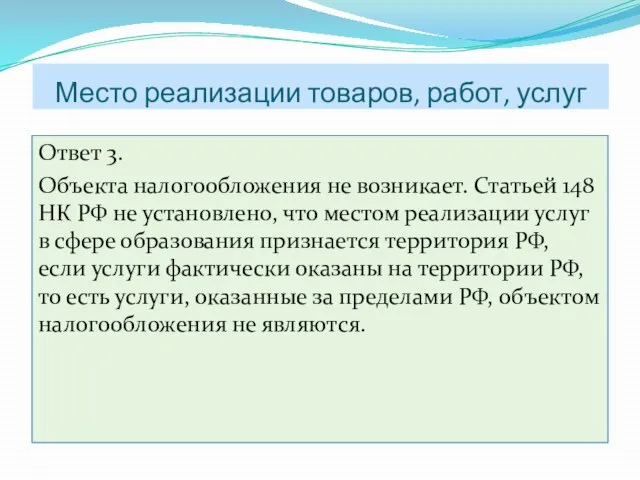

Слайд 16Ответ 3.

Объекта налогообложения не возникает. Статьей 148 НК РФ не установлено, что

Ответ 3.

Объекта налогообложения не возникает. Статьей 148 НК РФ не установлено, что

Слайд 17Элементы налога

Элементы налога

Слайд 18Пример.

20 января 2019 г. организация «А» в соответствии с договором о долевом

Пример.

20 января 2019 г. организация «А» в соответствии с договором о долевом

Слайд 19Ответ.

Согласно п. 3. ст. 155 НК РФ «При передаче имущественных прав налогоплательщиками,

Согласно п. 3. ст. 155 НК РФ «При передаче имущественных прав налогоплательщиками,

Слайд 20Налоговые преференции установлены для:

Налоговые преференции установлены для:

Слайд 21Налоговый вычет

Налоговый вычет

Слайд 22Пример на использование налогового вычета

Пример.

Организация «Г» (розничное звено)приобрела у организации «А»

Пример на использование налогового вычета

Пример.

Организация «Г» (розничное звено)приобрела у организации «А»

Слайд 23Пример на использование налогового вычета

НДС в бюджет А = 600 *20/120%=100

НДС

Пример на использование налогового вычета

НДС в бюджет А = 600 *20/120%=100

НДС

Слайд 24Налоговый вычет

Налоговый вычет

Слайд 25Налоговые преференции установлены для:

Налоговые преференции установлены для:

Слайд 26Налоговый вычет

Пример.

Организация «А» приобрела товар от поставщика на сумму 1200 руб. (в

Налоговый вычет

Пример.

Организация «А» приобрела товар от поставщика на сумму 1200 руб. (в

Слайд 27Пример на использование налогового вычета

НДС в бюджет = 1000 *20%=200

Стоимость товара

Пример на использование налогового вычета

НДС в бюджет = 1000 *20%=200

Стоимость товара

Слайд 28Пример на использование налогового вычета

НДС в бюджет = НДС в бюджет=1000

Пример на использование налогового вычета

НДС в бюджет = НДС в бюджет=1000

Слайд 29Пример на использование налогового вычета

НДС в бюджет = НДС в бюджет=1000

Пример на использование налогового вычета

НДС в бюджет = НДС в бюджет=1000

Слайд 30Налоговый вычет

Вид операции

Особенности применения налоговых вычетов

Операции, облагаемые НДС по ставке 10% и

Налоговый вычет

Вид операции

Особенности применения налоговых вычетов

Операции, облагаемые НДС по ставке 10% и

Слайд 31Налоговый вычет

Налоговый вычет

Слайд 32Налоговый вычет

С 2015 года согласно п. 1.1. ст. 172 НК РФ налоговые

Налоговый вычет

С 2015 года согласно п. 1.1. ст. 172 НК РФ налоговые

Слайд 33Порядок исчисления НДС

НДС начисленный– НДС рассчитанный со всех облагаемых налогом операций(ст. 166

Порядок исчисления НДС

НДС начисленный– НДС рассчитанный со всех облагаемых налогом операций(ст. 166

Слайд 34Порядок исчисления НДС

НДС начисленный – это сумма налога:

предъявляемая покупателям при:

реализации товаров (работ,

Порядок исчисления НДС

НДС начисленный – это сумма налога:

предъявляемая покупателям при:

реализации товаров (работ,

Слайд 35Порядок исчисления НДС

НДС вычет- сумма налоговых вычетов, т.е. сумма НДС:

предъявленная поставщиками при

Порядок исчисления НДС

НДС вычет- сумма налоговых вычетов, т.е. сумма НДС:

предъявленная поставщиками при

Слайд 36Порядок исчисления НДС

НДС восстановленный – сумма НДС подлежащая восстановлению при:

передаче имущества в

Порядок исчисления НДС

НДС восстановленный – сумма НДС подлежащая восстановлению при:

передаче имущества в

Слайд 37Порядок исчисления НДС

Знак расчетной итоговой суммы НДС определяет итог расчетов с бюджетом:

знак

Порядок исчисления НДС

Знак расчетной итоговой суммы НДС определяет итог расчетов с бюджетом:

знак

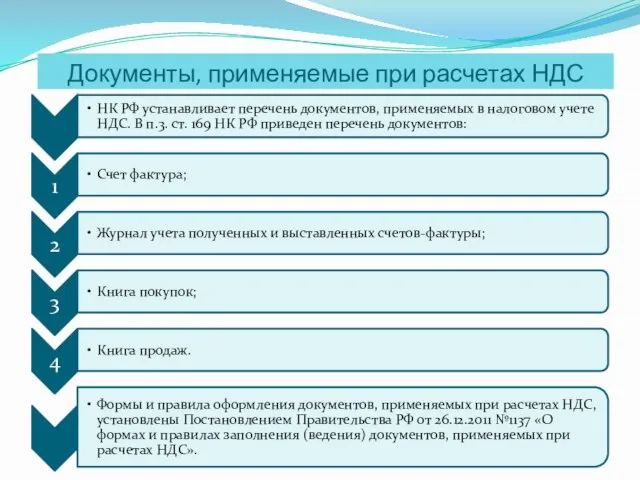

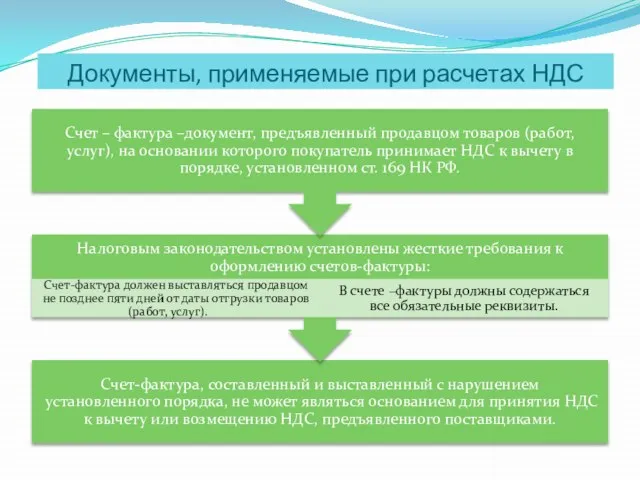

Слайд 38Документы, применяемые при расчетах НДС

Документы, применяемые при расчетах НДС

Слайд 39Документы, применяемые при расчетах НДС

Документы, применяемые при расчетах НДС

Слайд 40Документы, применяемые при расчетах НДС

Документы, применяемые при расчетах НДС

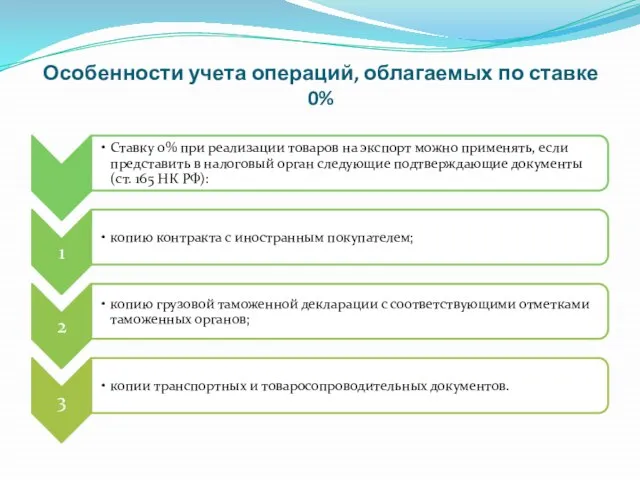

Слайд 41Особенности учета операций, облагаемых по ставке 0% (ст. 164-165 НК РФ)

Особенности учета операций, облагаемых по ставке 0% (ст. 164-165 НК РФ)

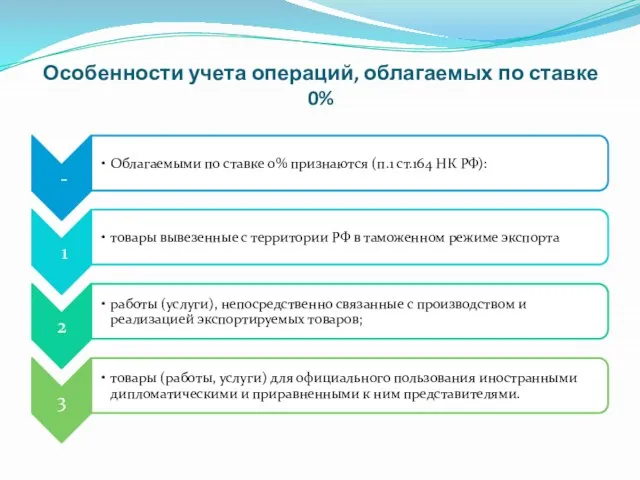

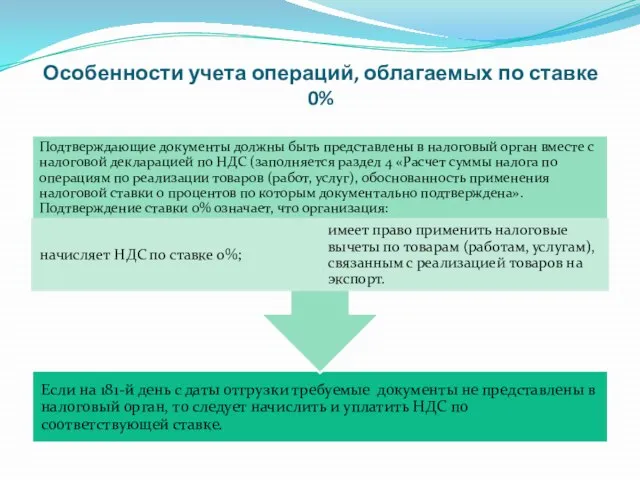

Слайд 42Особенности учета операций, облагаемых по ставке 0%

Особенности учета операций, облагаемых по ставке 0%

Слайд 43Особенности учета операций, облагаемых по ставке 0%

Особенности учета операций, облагаемых по ставке 0%

Слайд 44Особенности учета операций, облагаемых по ставке 0%

Особенности учета операций, облагаемых по ставке 0%

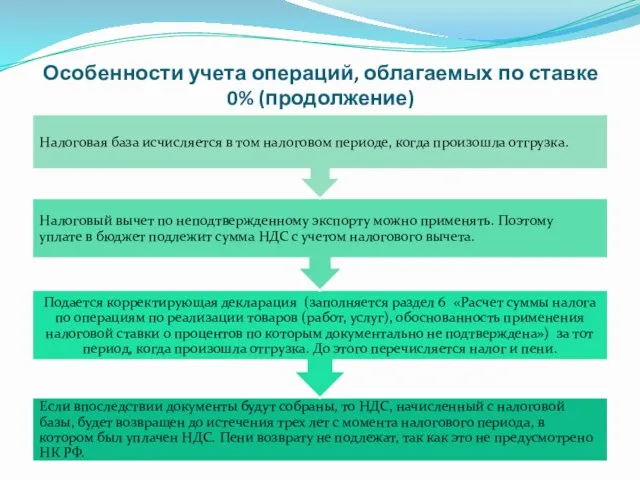

Слайд 45Особенности учета операций, облагаемых по ставке 0% (продолжение)

Особенности учета операций, облагаемых по ставке 0% (продолжение)

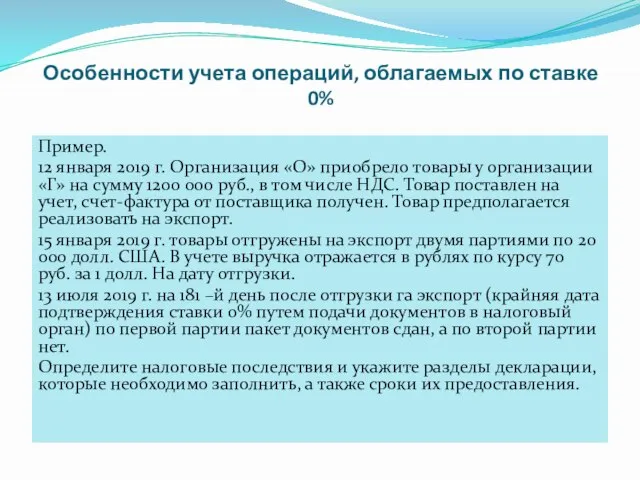

Слайд 46Особенности учета операций, облагаемых по ставке 0%

Пример.

12 января 2019 г. Организация «О»

Особенности учета операций, облагаемых по ставке 0%

Пример.

12 января 2019 г. Организация «О»

Слайд 47Особенности учета операций, облагаемых по ставке 0%

Ответ.

Так как товар предполагается реализовать на

Особенности учета операций, облагаемых по ставке 0%

Ответ.

Так как товар предполагается реализовать на

Слайд 48Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Слайд 49Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Слайд 50Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Слайд 51Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Слайд 52Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Слайд 53Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

Налоговый учет НДС при получении и перечислении оплаты, частичной оплату в счет

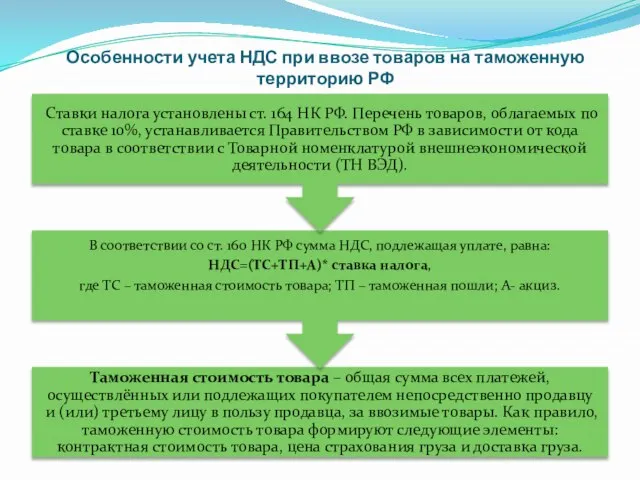

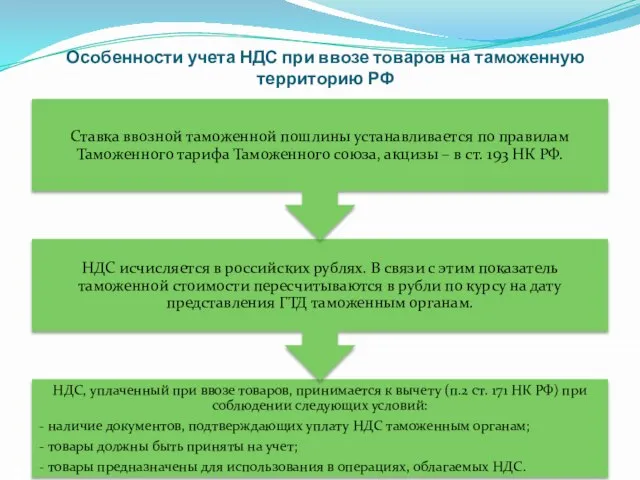

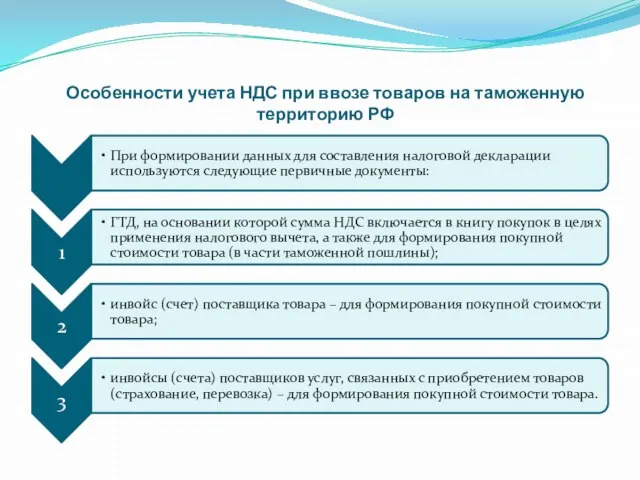

Слайд 54Особенности учета НДС при ввозе товаров на таможенную территорию РФ (п.п.4 п.1

Особенности учета НДС при ввозе товаров на таможенную территорию РФ (п.п.4 п.1

Слайд 55Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Слайд 56Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Слайд 57Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Слайд 58Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Особенности учета НДС при ввозе товаров на таможенную территорию РФ

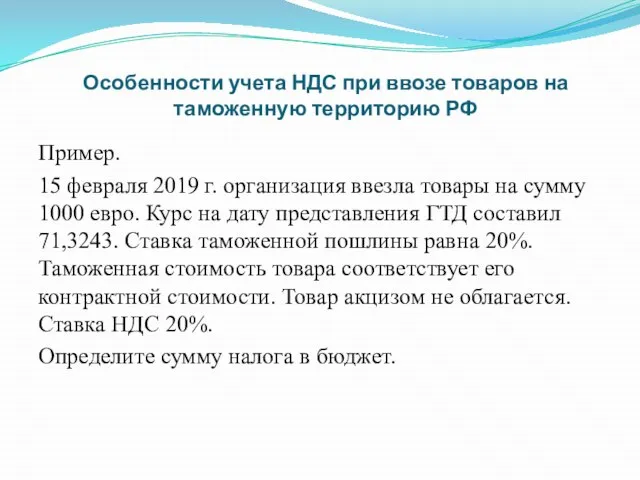

Слайд 59Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Пример.

15 февраля 2019

Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Пример.

15 февраля 2019

Слайд 60Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Ответ.

ТС=1000*71,3243=71324,3 руб.

ТП=71324,3*20%=14

Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Ответ.

ТС=1000*71,3243=71324,3 руб.

ТП=71324,3*20%=14

Слайд 61Особенности учета НДС при производстве строительно-монтажных работ (п.1 ст. 146 НК РФ)

Особенности учета НДС при производстве строительно-монтажных работ (п.1 ст. 146 НК РФ)

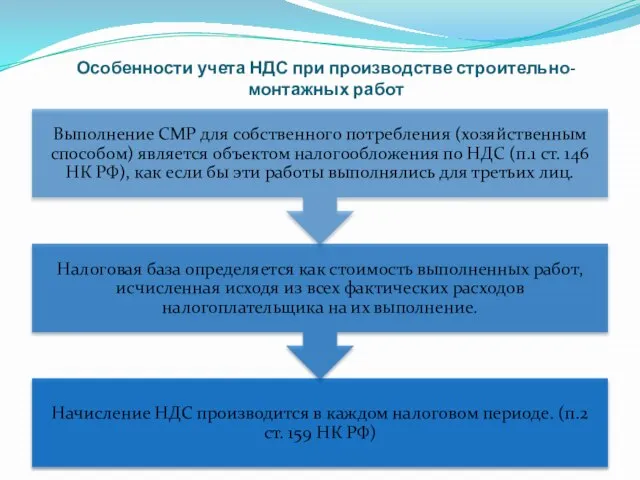

Слайд 62Особенности учета НДС при производстве строительно-монтажных работ

Особенности учета НДС при производстве строительно-монтажных работ

Слайд 63Особенности учета НДС при производстве строительно-монтажных работ

Особенности учета НДС при производстве строительно-монтажных работ

Слайд 64Особенности учета НДС при производстве строительно-монтажных работ

Особенности учета НДС при производстве строительно-монтажных работ

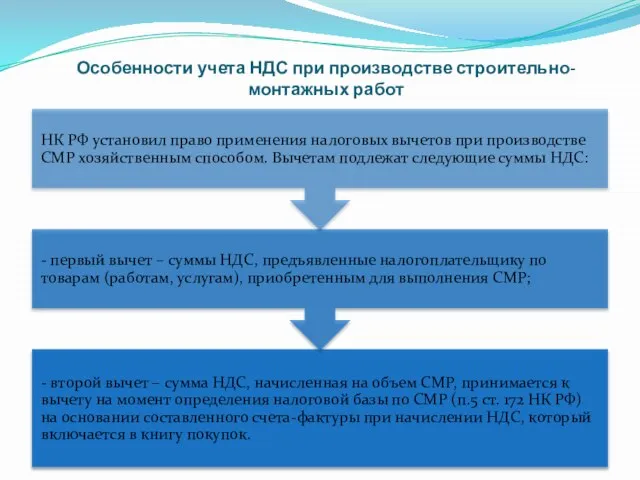

Слайд 65Особенности учета НДС при производстве строительно-монтажных работ

Особенности учета НДС при производстве строительно-монтажных работ

Слайд 66Особенности учета НДС при производстве строительно-монтажных работ

Особенности учета НДС при производстве строительно-монтажных работ

Слайд 67Особенности учета НДС при производстве строительно-монтажных работ

Пример.

Организация строит производственный цех хозяйственным способом.

Особенности учета НДС при производстве строительно-монтажных работ

Пример.

Организация строит производственный цех хозяйственным способом.

Слайд 68Особенности учета НДС при производстве строительно-монтажных работ

Ответ.

В налоговой декларации по НДС за

Особенности учета НДС при производстве строительно-монтажных работ

Ответ.

В налоговой декларации по НДС за

Слайд 69Налоговые вычеты при приобретении основных средств

(п.1 ст. 172 НК РФ)

Налоговые вычеты при приобретении основных средств

(п.1 ст. 172 НК РФ)

Слайд 70Налоговые вычеты при приобретении основных средств

Налоговые вычеты при приобретении основных средств

Слайд 71Раздельный учет НДС

Раздельный учет НДС

Слайд 72Раздельный учет НДС

Раздельный учет НДС

Слайд 73Раздельный учет НДС

Раздельный учет НДС

Слайд 74Раздельный учет НДС

Раздельный учет НДС

Слайд 75Раздельный учет НДС

Пример.

Организация арендует торговое помещение, которое используется для реализации товаров, облагаемых

Раздельный учет НДС

Пример.

Организация арендует торговое помещение, которое используется для реализации товаров, облагаемых

Слайд 76Раздельный учет НДС

Ответ.

НДС вычет= 46 000*800 000/1100 000=33 454,54 руб.

276 000/120х20=46 000

960

Раздельный учет НДС

Ответ.

НДС вычет= 46 000*800 000/1100 000=33 454,54 руб.

276 000/120х20=46 000

960

Слайд 77Передача имущества в качестве вклада в уставной капитал

Передача имущества в качестве вклада в уставной капитал

Слайд 78Передача имущества в качестве вклада в уставной капитал

Передача имущества в качестве вклада в уставной капитал

Слайд 79Передача имущества в качестве вклада в уставной капитал

Передача имущества в качестве вклада в уставной капитал

Слайд 80Передача имущества в качестве вклада в уставной капитал

Передача имущества в качестве вклада в уставной капитал

Слайд 81Передача имущества в качестве вклада в уставной капитал

Пример.

В 2020 г. организация «А»

Передача имущества в качестве вклада в уставной капитал

Пример.

В 2020 г. организация «А»

Слайд 82Передача имущества в качестве вклада в уставной капитал

Ответ.

«А». НДС, подлежащий восстановлению, равен:

Передача имущества в качестве вклада в уставной капитал

Ответ.

«А». НДС, подлежащий восстановлению, равен:

Слайд 83Передача имущества на безвозмездной основе

Передача имущества на безвозмездной основе

Слайд 84Передача имущества на безвозмездной основе

Передача имущества на безвозмездной основе

Слайд 85Передача имущества на безвозмездной основе

Передача имущества на безвозмездной основе

Слайд 86Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога

Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога

Слайд 87Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога

Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога

Слайд 88Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога

Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога

Слайд 89Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога

Ограничения в применении налоговых вычетов НДС по расходам, нормируемым при расчете налога

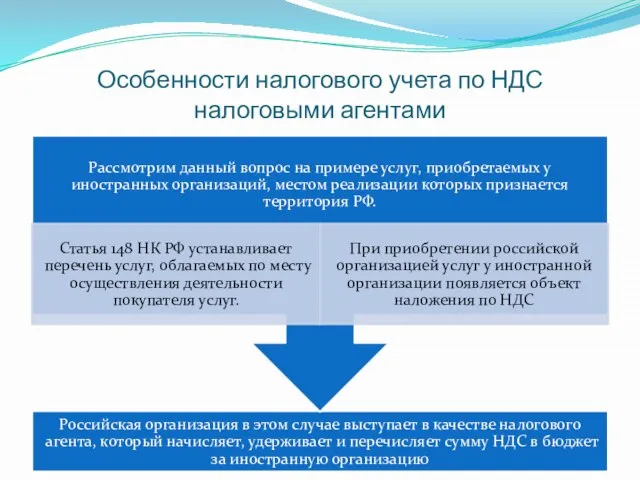

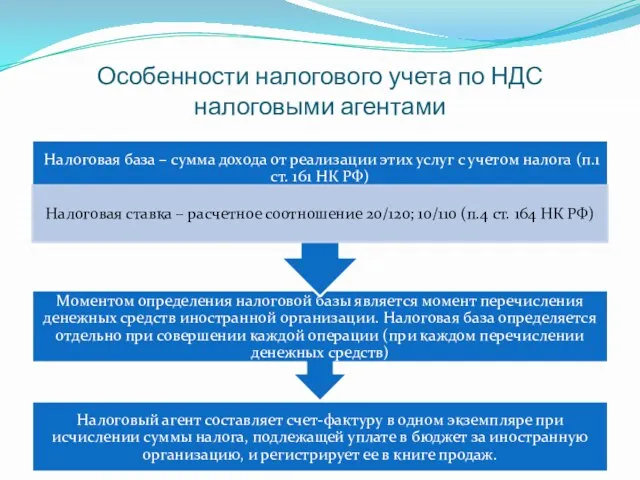

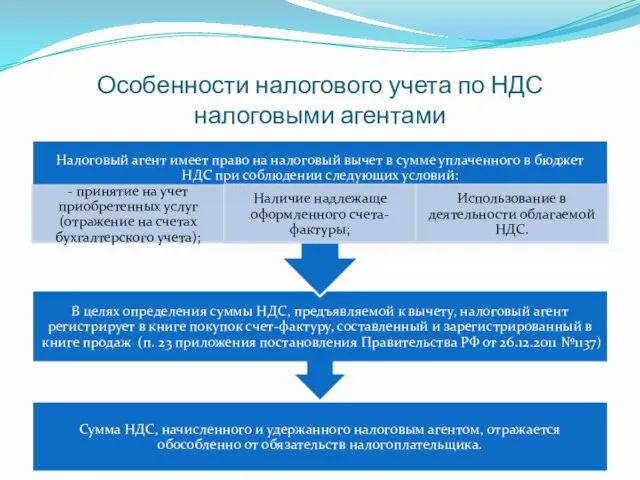

Слайд 90Особенности налогового учета по НДС налоговыми агентами

Особенности налогового учета по НДС налоговыми агентами

Слайд 91Особенности налогового учета по НДС налоговыми агентами

Особенности налогового учета по НДС налоговыми агентами

Слайд 92Особенности налогового учета по НДС налоговыми агентами

Особенности налогового учета по НДС налоговыми агентами

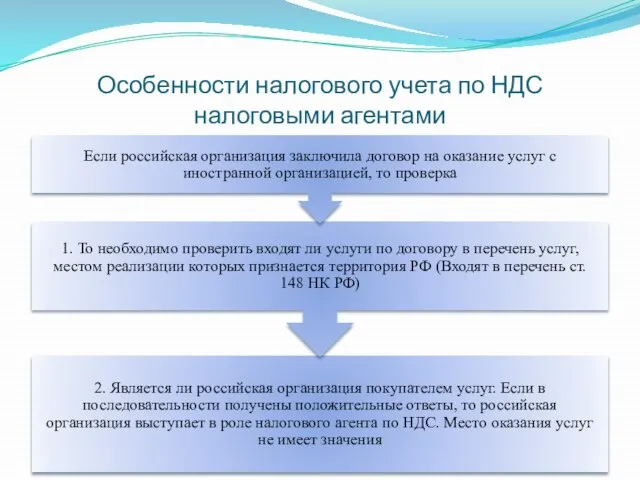

Слайд 93Особенности налогового учета по НДС налоговыми агентами

Особенности налогового учета по НДС налоговыми агентами

Слайд 94Особенности налогового учета по НДС налоговыми агентами

Особенности налогового учета по НДС налоговыми агентами

Слайд 95Особенности налогового учета по НДС налоговыми агентами

Особенности налогового учета по НДС налоговыми агентами

Слайд 96Особенности налогового учета по НДС налоговыми агентами

Пример.

Российская организация «А» (заказчик) заключила с

Особенности налогового учета по НДС налоговыми агентами

Пример.

Российская организация «А» (заказчик) заключила с

Слайд 97Особенности налогового учета по НДС налоговыми агентами

Ответ.

Организация «А» должна исчислить и заплатить=

Особенности налогового учета по НДС налоговыми агентами

Ответ.

Организация «А» должна исчислить и заплатить=

Слайд 98Особенности учета НДС при передаче имущественных прав

Особенности учета НДС при передаче имущественных прав

Слайд 99Особенности учета НДС при передаче имущественных прав

Особенности учета НДС при передаче имущественных прав

Слайд 100Особенности учета НДС при передаче имущественных прав

Операции по уступке (переуступке, приобретению) прав

Особенности учета НДС при передаче имущественных прав

Операции по уступке (переуступке, приобретению) прав

Слайд 101Особенности учета НДС при передаче имущественных прав

Особенности учета НДС при передаче имущественных прав

Слайд 102Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Слайд 103Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Слайд 104Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Слайд 105Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Слайд 106Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Слайд 107Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Особенности учета НДС при передаче имущественных прав

А Первый кредитор

В Должник

С Новый кредитор

Слайд 108Особенности учета НДС при передаче имущественных прав

Особенности учета НДС при передаче имущественных прав

Слайд 10920 января 2019 г. организация «А» в соответствии с договором о долевом

20 января 2019 г. организация «А» в соответствии с договором о долевом

Слайд 110Особенности учета НДС при передаче имущественных прав

Особенности учета НДС при передаче имущественных прав

Слайд 11120 января 2019 г. организация «А» (арендатор) заключила договор аренды помещения с

20 января 2019 г. организация «А» (арендатор) заключила договор аренды помещения с

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка