- НАЛОГОВАЯ КООРДИНАЦИЯ В РАМКАХ МЕЖДУНАРОДНОЙ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ

Содержание

- 2. Цель работы: Анализ функционирования механизмов налоговой координации в рамках интегрированных пространств и его влияние на распределение

- 3. Интеграция (от лат. integrum — целое; лат. integratio — восстановление, восполнение) — в общем случае обозначает

- 4. Этапы интеграции: Преференциальные торговые соглашения Зона свободной торговли Таможенный союз Общий единый рынок Экономический союз Политический

- 5. Налоговая координация Налоговая конкуренция Наднациональное сотрудничество Сближение Унификация Гармонизация

- 6. Налоговая координация Налоговая конкуренция Наднациональное сотрудничество Преференциальные торговые соглашения Зона свободной торговли Таможенный союз Общий единый

- 7. Теоретические предпосылки функционирования налоговой координации при функционировании общего единого рынка (Таможенный союз РБ и РФ): Домашние

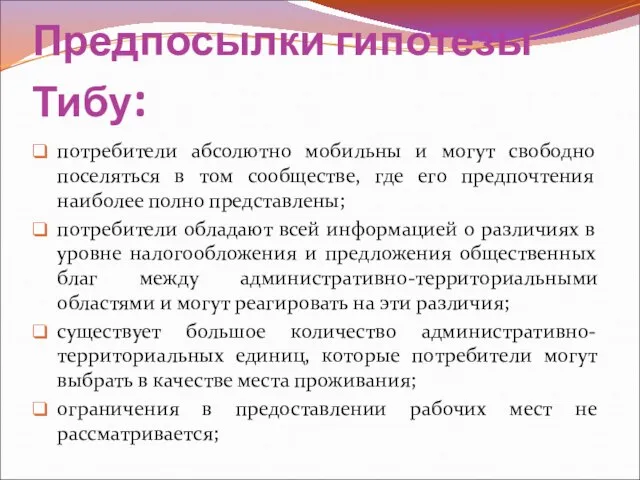

- 8. ограничения в предоставлении рабочих мест не рассматривается; административно-территориальные единицы пространственно ограничены и не могут быть расширены;

- 9. Предпосылки гипотезы Тибу: потребители абсолютно мобильны и могут свободно поселяться в том сообществе, где его предпочтения

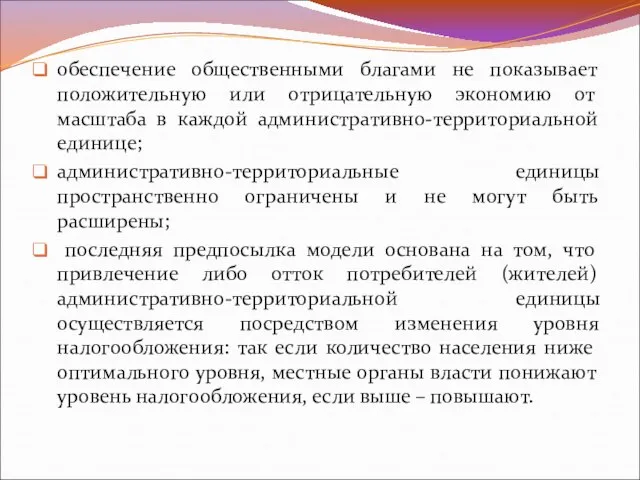

- 10. обеспечение общественными благами не показывает положительную или отрицательную экономию от масштаба в каждой административно-территориальной единице; административно-территориальные

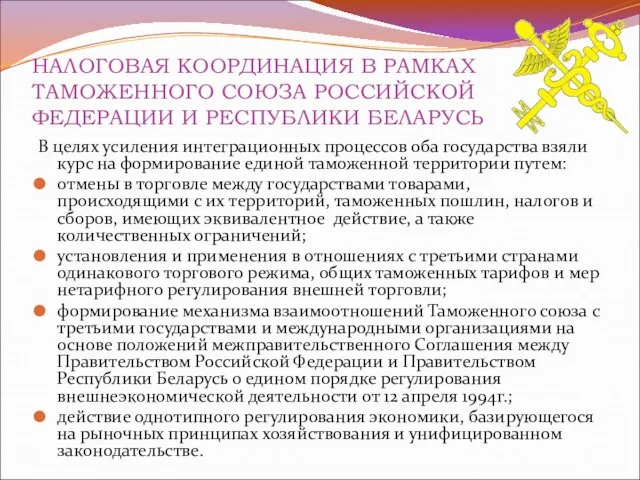

- 11. НАЛОГОВАЯ КООРДИНАЦИЯ В РАМКАХ ТАМОЖЕННОГО СОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ И РЕСПУБЛИКИ БЕЛАРУСЬ В целях усиления интеграционных процессов

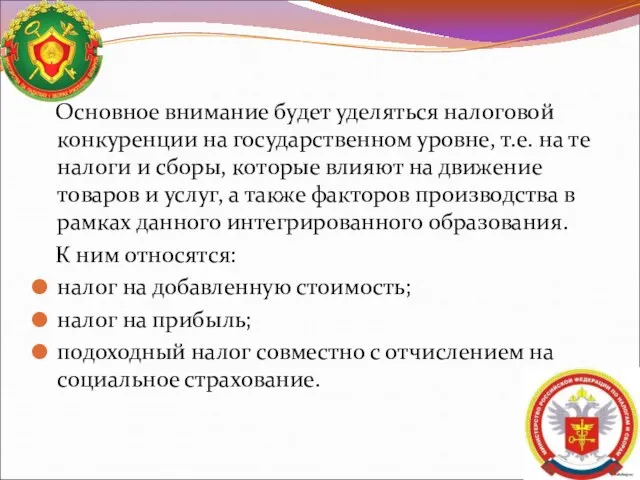

- 12. Основное внимание будет уделяться налоговой конкуренции на государственном уровне, т.е. на те налоги и сборы, которые

- 13. НАЛОГОВАЯ КООРДИНАЦИЯ В РАМКАХ ЕВРОПЕЙСКОГО СОЮЗА Возникновение ЕС имело целью создание общего рынка и на этой

- 14. 4) проведение общей аграрной и транспортной политики; 5) создание валютного союза; 6) координация и постепенное сближение

- 15. Особенностью ЕС является то, что оно в себя включает страны с двумя разными моделями рыночной экономики:

- 16. социально-ориентированная модель, которая характеризуется значительной степенью государственного регулирования, существенной долей государственного сектора, охватом социальными программами практически

- 18. Скачать презентацию

Слайд 2Цель работы:

Анализ функционирования механизмов налоговой координации в рамках интегрированных пространств и его

Цель работы:

Анализ функционирования механизмов налоговой координации в рамках интегрированных пространств и его

Слайд 3Интеграция (от лат. integrum — целое; лат. integratio — восстановление, восполнение) — в общем случае обозначает

Слайд 4Этапы интеграции:

Преференциальные торговые соглашения

Зона свободной торговли

Таможенный союз

Общий единый рынок

Экономический союз

Политический

Этапы интеграции:

Преференциальные торговые соглашения

Зона свободной торговли

Таможенный союз

Общий единый рынок

Экономический союз

Политический

Слайд 5Налоговая координация

Налоговая конкуренция

Наднациональное сотрудничество

Сближение

Унификация

Гармонизация

Налоговая координация

Налоговая конкуренция

Наднациональное сотрудничество

Сближение

Унификация

Гармонизация

Слайд 6Налоговая координация

Налоговая конкуренция

Наднациональное сотрудничество

Преференциальные торговые соглашения

Зона свободной торговли

Таможенный союз

Общий единый рынок

Экономический союз

Политический

Налоговая координация

Налоговая конкуренция

Наднациональное сотрудничество

Преференциальные торговые соглашения

Зона свободной торговли

Таможенный союз

Общий единый рынок

Экономический союз

Политический

Слайд 7Теоретические предпосылки функционирования налоговой координации при функционировании общего единого рынка (Таможенный союз

Теоретические предпосылки функционирования налоговой координации при функционировании общего единого рынка (Таможенный союз

Слайд 8ограничения в предоставлении рабочих мест не рассматривается;

административно-территориальные единицы пространственно ограничены и не

ограничения в предоставлении рабочих мест не рассматривается;

административно-территориальные единицы пространственно ограничены и не

Слайд 9Предпосылки гипотезы Тибу:

потребители абсолютно мобильны и могут свободно поселяться в том сообществе,

Предпосылки гипотезы Тибу:

потребители абсолютно мобильны и могут свободно поселяться в том сообществе,

Слайд 10обеспечение общественными благами не показывает положительную или отрицательную экономию от масштаба в

обеспечение общественными благами не показывает положительную или отрицательную экономию от масштаба в

Слайд 11НАЛОГОВАЯ КООРДИНАЦИЯ В РАМКАХ ТАМОЖЕННОГО СОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ И РЕСПУБЛИКИ БЕЛАРУСЬ

В

НАЛОГОВАЯ КООРДИНАЦИЯ В РАМКАХ ТАМОЖЕННОГО СОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ И РЕСПУБЛИКИ БЕЛАРУСЬ

В

Слайд 12 Основное внимание будет уделяться налоговой конкуренции на государственном уровне, т.е. на

Основное внимание будет уделяться налоговой конкуренции на государственном уровне, т.е. на

Слайд 13НАЛОГОВАЯ КООРДИНАЦИЯ В РАМКАХ ЕВРОПЕЙСКОГО СОЮЗА

Возникновение ЕС имело целью создание общего

НАЛОГОВАЯ КООРДИНАЦИЯ В РАМКАХ ЕВРОПЕЙСКОГО СОЮЗА

Возникновение ЕС имело целью создание общего

Слайд 144) проведение общей аграрной и транспортной политики;

5) создание валютного союза;

6) координация и

5) создание валютного союза;

6) координация и

Слайд 15Особенностью ЕС является то, что оно в себя включает страны с двумя

Особенностью ЕС является то, что оно в себя включает страны с двумя

Слайд 16социально-ориентированная модель, которая характеризуется значительной степенью государственного регулирования, существенной долей государственного сектора,

социально-ориентированная модель, которая характеризуется значительной степенью государственного регулирования, существенной долей государственного сектора,

Как люди разных стран приветствуют друг друга

Как люди разных стран приветствуют друг друга Инвестиции в высокодоходные направления с твердым обеспечением. ООО Национальная инвестиционная компания

Инвестиции в высокодоходные направления с твердым обеспечением. ООО Национальная инвестиционная компания Flat Lay

Flat Lay Многоликий Грозный

Многоликий Грозный Психология управления. Введение

Психология управления. Введение С Новым годом 2012!

С Новым годом 2012! МЕТЕОСЕРВИСЫ: ОСНОВНЫЕ НЕДОСТАТКИ

МЕТЕОСЕРВИСЫ: ОСНОВНЫЕ НЕДОСТАТКИ Проинвестировать деньги так, чтобы риск был минимален

Проинвестировать деньги так, чтобы риск был минимален ПРОЕКТНО- ИССЛЕДОВАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ МЛАДШИХ ШКОЛЬНИКОВ Учитель МОУ Борисоглебская СОШ № 10 Коваленко Жанна Викторовна

ПРОЕКТНО- ИССЛЕДОВАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ МЛАДШИХ ШКОЛЬНИКОВ Учитель МОУ Борисоглебская СОШ № 10 Коваленко Жанна Викторовна Энергосбережение и энергоэффективность: что хочет государство и что нужно стране?

Энергосбережение и энергоэффективность: что хочет государство и что нужно стране? Обязанность предоставлять сведения о доходах , имуществе, об обязательствах имущественного характера, о расходах

Обязанность предоставлять сведения о доходах , имуществе, об обязательствах имущественного характера, о расходах Теория этногенеза Л.Н.Гумилева

Теория этногенеза Л.Н.Гумилева 1941-1945г.г.

1941-1945г.г. Симметрия и золотое сечение.

Симметрия и золотое сечение. Формирование УУД Педагогические технологии

Формирование УУД Педагогические технологии Летний отдых осень желтая сменила, с математикой пора прощанья наступила

Летний отдых осень желтая сменила, с математикой пора прощанья наступила Франко-прусская война

Франко-прусская война Расческа для мелирования ProBlonde

Расческа для мелирования ProBlonde Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Кальяны Amy Deluxe

Кальяны Amy Deluxe Экгэкг

Экгэкг  ТЕОРИЯ ГЕОКАТАСТРОФ

ТЕОРИЯ ГЕОКАТАСТРОФ Технологии разработки Internet-приложений

Технологии разработки Internet-приложений Эмоции в анимации

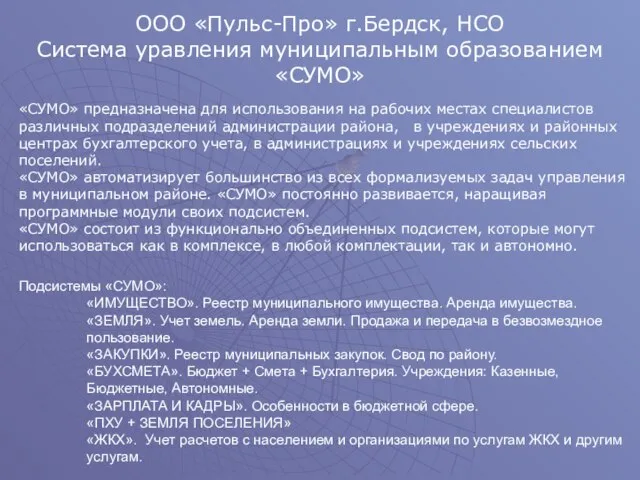

Эмоции в анимации ООО «Пульс-Про» г.Бердск, НСО Система уравления муниципальным образованием «СУМО»

ООО «Пульс-Про» г.Бердск, НСО Система уравления муниципальным образованием «СУМО» Определение синуса, косинуса, тангеса острого угла прямоугольного треугольника

Определение синуса, косинуса, тангеса острого угла прямоугольного треугольника Презентация на тему Природные зоны России 4 класс

Презентация на тему Природные зоны России 4 класс  Создание домашней акустики из устаревших материалов

Создание домашней акустики из устаревших материалов