Обязанность предоставлять сведения о доходах , имуществе, об обязательствах имущественного характера, о расходах

- Обязанность предоставлять сведения о доходах , имуществе, об обязательствах имущественного характера, о расходах

Содержание

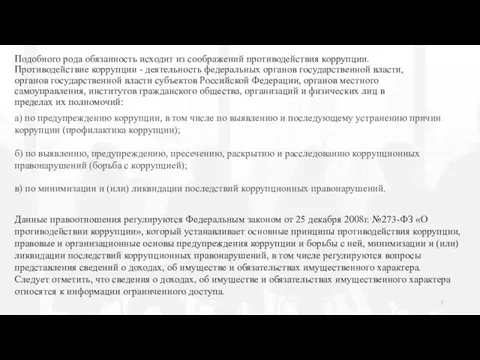

- 2. Подобного рода обязанность исходит из соображений противодействия коррупции. Противодействие коррупции - деятельность федеральных органов государственной власти,

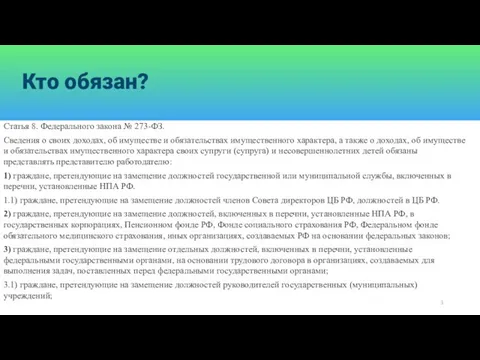

- 3. Кто обязан? Статья 8. Федерального закона № 273-ФЗ. Сведения о своих доходах, об имуществе и обязательствах

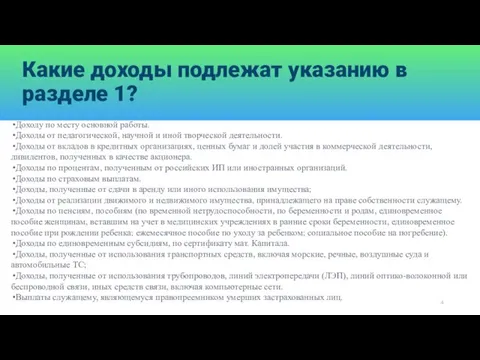

- 4. Какие доходы подлежат указанию в разделе 1? Доходу по месту основной работы. Доходы от педагогической, научной

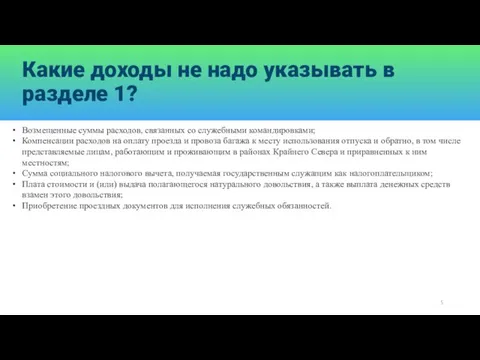

- 5. Какие доходы не надо указывать в разделе 1? Возмещенные суммы расходов, связанных со служебными командировками; Компенсации

- 6. Смысл раздела 2? Государственный или Муниципальный служащий обязан ежегодно в сроки, установленные для представления представлять сведения

- 7. Какое имущество указывать в разделе 3? Подраздел 3.1. Недвижимое имущество. При заполнении данного подраздела указываются все

- 8. Какие счета в банках и иных кредитных организациях указывать в разделе 4? Информация, необходимая для заполнения

- 9. Что нужно знать о разделе 5? При заполнении данного раздела необходимо учитывать следующее. Акция - подтверждение

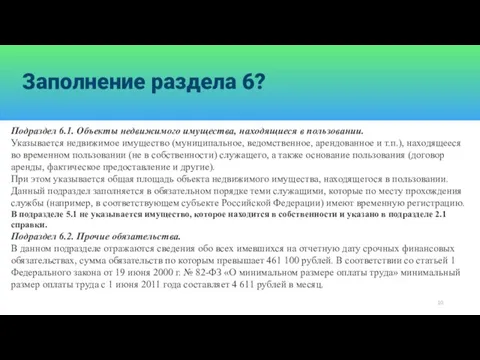

- 10. Заполнение раздела 6? Подраздел 6.1. Объекты недвижимого имущества, находящиеся в пользовании. Указывается недвижимое имущество (муниципальное, ведомственное,

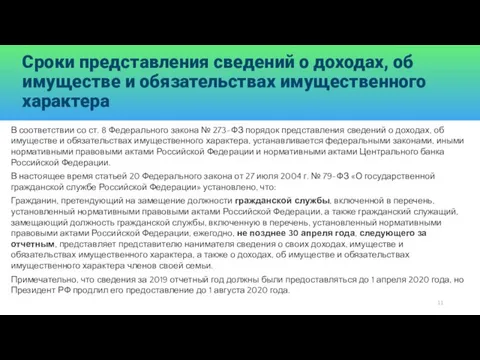

- 11. Сроки представления сведений о доходах, об имуществе и обязательствах имущественного характера В соответствии со ст. 8

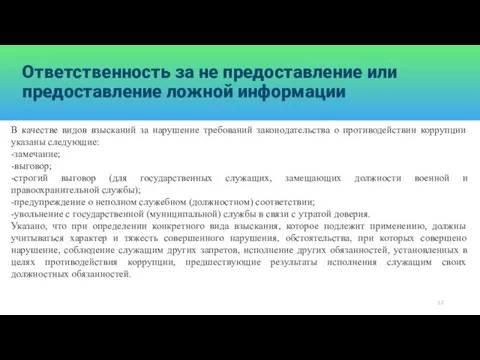

- 12. Ответственность за не предоставление или предоставление ложной информации В качестве видов взысканий за нарушение требований законодательства

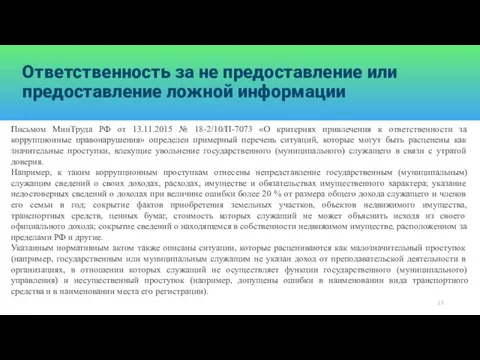

- 13. Ответственность за не предоставление или предоставление ложной информации Письмом МинТруда РФ от 13.11.2015 № 18-2/10/П-7073 «О

- 14. Что не является проявлением коррупции? Следует отметить, что не является коррупционным проступком совершение государственным и муниципальным

- 16. Скачать презентацию

Слайд 2Подобного рода обязанность исходит из соображений противодействия коррупции. Противодействие коррупции - деятельность

Подобного рода обязанность исходит из соображений противодействия коррупции. Противодействие коррупции - деятельность

Слайд 3Кто обязан?

Статья 8. Федерального закона № 273-ФЗ.

Сведения о своих доходах, об имуществе

Кто обязан?

Статья 8. Федерального закона № 273-ФЗ.

Сведения о своих доходах, об имуществе

Слайд 4Какие доходы подлежат указанию в разделе 1?

Доходу по месту основной работы.

Доходы от

Какие доходы подлежат указанию в разделе 1?

Доходу по месту основной работы.

Доходы от

Слайд 5Какие доходы не надо указывать в разделе 1?

Возмещенные суммы расходов, связанных со

Какие доходы не надо указывать в разделе 1?

Возмещенные суммы расходов, связанных со

Слайд 6Смысл раздела 2?

Государственный или Муниципальный служащий обязан ежегодно в сроки, установленные для

Смысл раздела 2?

Государственный или Муниципальный служащий обязан ежегодно в сроки, установленные для

Слайд 7Какое имущество указывать в разделе 3?

Подраздел 3.1. Недвижимое имущество.

При заполнении данного подраздела

Какое имущество указывать в разделе 3?

Подраздел 3.1. Недвижимое имущество.

При заполнении данного подраздела

Слайд 8Какие счета в банках и иных кредитных организациях указывать в разделе 4?

Информация,

Какие счета в банках и иных кредитных организациях указывать в разделе 4?

Информация,

Слайд 9Что нужно знать о разделе 5?

При заполнении данного раздела необходимо учитывать следующее.

Акция

Что нужно знать о разделе 5?

При заполнении данного раздела необходимо учитывать следующее.

Акция

Слайд 10Заполнение раздела 6?

Подраздел 6.1. Объекты недвижимого имущества, находящиеся в пользовании.

Указывается недвижимое имущество

Заполнение раздела 6?

Подраздел 6.1. Объекты недвижимого имущества, находящиеся в пользовании.

Указывается недвижимое имущество

Слайд 11Сроки представления сведений о доходах, об имуществе и обязательствах имущественного характера

В соответствии

Сроки представления сведений о доходах, об имуществе и обязательствах имущественного характера

В соответствии

Слайд 12Ответственность за не предоставление или предоставление ложной информации

В качестве видов взысканий за

Ответственность за не предоставление или предоставление ложной информации

В качестве видов взысканий за

Слайд 13Ответственность за не предоставление или предоставление ложной информации

Письмом МинТруда РФ от 13.11.2015

Ответственность за не предоставление или предоставление ложной информации

Письмом МинТруда РФ от 13.11.2015

Слайд 14Что не является проявлением коррупции?

Следует отметить, что не является коррупционным проступком совершение

Что не является проявлением коррупции?

Следует отметить, что не является коррупционным проступком совершение

Совесть - голос Бога в сердце человека

Совесть - голос Бога в сердце человека Роскошные образы арабского мира. Образ природы

Роскошные образы арабского мира. Образ природы Західноукраїнські художники

Західноукраїнські художники Методическое Объединение

Методическое Объединение Берегите зрение (Гимнастика для глаз)

Берегите зрение (Гимнастика для глаз) Планетарии – центры популяризации знаний о Вселенной

Планетарии – центры популяризации знаний о Вселенной Дизайн в промышленном производстве

Дизайн в промышленном производстве Абрамович Роман Аркадьевич

Абрамович Роман Аркадьевич Конституция и законы

Конституция и законы Что я знаю об этом ?

Что я знаю об этом ? Кадастровая стоимость как база для расчета арендной платы за землю

Кадастровая стоимость как база для расчета арендной платы за землю Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ

Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ Презентация на тему Обучение правилам чтения

Презентация на тему Обучение правилам чтения  Социальный прогресс и развитие общества

Социальный прогресс и развитие общества О внесении изменений в региональный базисный учебный план

О внесении изменений в региональный базисный учебный план Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян

Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян Функции DeVita AP

Функции DeVita AP Основные принципы тренировочного процесса

Основные принципы тренировочного процесса Общественное движение в России в 30 - 50 гг. 19 века

Общественное движение в России в 30 - 50 гг. 19 века Человеческий мозг

Человеческий мозг Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Подростковый алкоголизм

Подростковый алкоголизм День Конституции Российской Федерации

День Конституции Российской Федерации Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов

Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Социально-психологический климат в организации: понятие, факторы формирования

Социально-психологический климат в организации: понятие, факторы формирования Я - ученик 21 века

Я - ученик 21 века