- Налоговая система и госбюджет

Содержание

- 2. План лекции: Налоги. Формы налогообложения. Основные статьи доходов и расходов госбюджета. Банки и их значение в

- 3. Изучение экономической структуры любого общества современного государства невозможно без анализа финансовой системы, представляющей собой совокупность финансовых

- 4. Через финансовый механизм государство образует и использует фонды денежных средств, необходимых для выполнения его многочисленных функций

- 5. Финансы- обобщающая экономическая категория, которая характеризует процессы денежной природы и денежные отношения в стране и в

- 6. Понятие налоговой системы. Налоги- обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами.

- 7. Закон конкретизирует следующие элементы налога: Объект налога- это имущество или доход, подлежащее налогообложению; Субъект налога- это

- 8. Формы налогов. Шире всего применяются прямые налоги, т.е такие, которые платит каждый лично. Например личный подоходный

- 9. Производственные объединения, предприятия, а также собственники капитала уплачивают налог на основании предъявленных ими деклараций. Налоговая декларация

- 10. Нормой налогообложения является налоговая ставка- размер налога на единицу обложения. Существуют различные виды налоговых ставок: Пропорциональные

- 11. Помимо прямых налогов, существуют косвенные, которые представляют собой надбавки к цене соответствующих товаров и услуг. Плательщиком

- 12. Косвенные налоги в настоящее время существуют в трех главных разновидностях- акцизы, фискальные монопольные налоги, а также

- 13. Фискальный монопольный налог представляет собой косвенный налог на те товары, производство которых является монополией государства. В

- 14. Таможенные пошлины представляют собой налоги, взимаемые при перевозке товаров через государственную границу. Посредством механизма таможенных пошлин

- 15. Налоги поступают в доходную часть бюджета. Их можно разделить на три большие группы: Федеральные налоги Налог

- 16. 2) Налоги с областей и автономных образований Платежи за использование природных ресурсов, налог на имущество предприятий,

- 17. 3) Местные налоги Налог на имущество физических лиц, земельный налог, сбор за право торговли, налог на

- 18. Сам характер областных и местных налогов определяет основные статьи расходов на соответствующих уровнях власти: -поддержание общественной

- 19. Государственный бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата,

- 20. Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает,

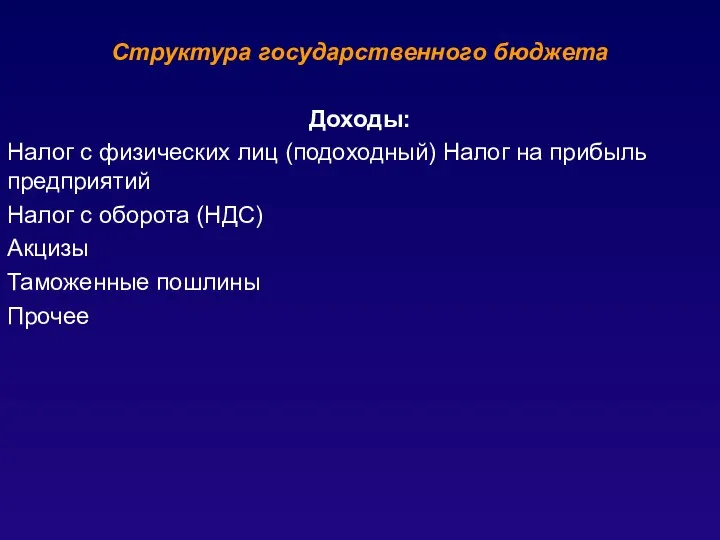

- 21. Структура государственного бюджета Доходы: Налог с физических лиц (подоходный) Налог на прибыль предприятий Налог с оборота

- 22. Структура государственного бюджета Расходы: Социальные расходы Военные расходы Расходы на фундаментальную науку и научные исследования Расходы

- 23. Идеальное исполнение бюджета предполагает полное покрытие расходов доходами. Превышение доходов бюджета над его расходами называется профицитом

- 24. Существует несколько традиционных способов покрытия бюджетного дефицита: - Сокращение расходов государственного бюджета. -Увеличение налогового бремени. -Превращение

- 25. В рыночной экономике банки- это коммерческие предприятия, которые оказывают своим клиентам (вкладчикам или заемщикам) финансовые услуги

- 26. Кредиты банков различаются: По срокам (краткосрочные- до 1 года; среднесрочные- до 3-5 лет и т.д.) По

- 27. Доход от активных операций в виде процента, полученного по предоставленным кредитам, за вычетом процентов, уплаченных по

- 28. По принадлежности капитала все банки делятся на государственные и частные, по характеру операций- на универсальные и

- 29. Фискальная (бюджетно-налоговая) политика — это система регулирования правительством экономики с помощью изменений государственных расходов, налогов и

- 30. Фискальная политика объединяет в себе такие крупные виды, формы финансовой политики, как бюджетная, налоговая, политика доходов

- 31. Посредством проведения финансово-бюджетной политики государство регулирует глобальные экономические процессы в стране, поддерживает устойчивость финансов, денежного обращения,

- 32. Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения

- 33. К прямым методам относятся способы бюджетного регулирования. Средствами государственного бюджета финансируются: затраты на расширенное воспроизводство; непроизводительные

- 34. С помощью косвенных методов государство воздействует на финансовые возможности производителей товаров и услуг и на размеры

- 35. Основными целями фискальной политики являются: 1. Ликвидация безработицы; 2. Борьба с инфляцией; 3. Стабилизация экономического развития;

- 37. Скачать презентацию

Слайд 2План лекции:

Налоги. Формы налогообложения.

Основные статьи доходов и расходов госбюджета.

Банки и их значение

План лекции:

Налоги. Формы налогообложения.

Основные статьи доходов и расходов госбюджета.

Банки и их значение

Налоги. Формы налогообложения.

Основные статьи доходов и расходов госбюджета.

Банки и их значение

Слайд 3

Изучение экономической структуры любого общества современного государства невозможно без анализа финансовой системы,

Изучение экономической структуры любого общества современного государства невозможно без анализа финансовой системы,

Слайд 4

Через финансовый механизм государство образует и использует фонды денежных средств, необходимых для

Через финансовый механизм государство образует и использует фонды денежных средств, необходимых для

Слайд 5Финансы- обобщающая экономическая категория, которая характеризует процессы денежной природы и денежные отношения

Финансы- обобщающая экономическая категория, которая характеризует процессы денежной природы и денежные отношения

Слайд 6Понятие налоговой системы.

Налоги- обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами.

Понятие налоговой системы.

Налоги- обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами.

Слайд 7Закон конкретизирует следующие элементы налога:

Объект налога- это имущество или доход, подлежащее налогообложению;

Субъект

Закон конкретизирует следующие элементы налога:

Объект налога- это имущество или доход, подлежащее налогообложению;

Субъект

Слайд 8Формы налогов.

Шире всего применяются прямые налоги, т.е такие, которые платит каждый лично.

Формы налогов.

Шире всего применяются прямые налоги, т.е такие, которые платит каждый лично.

Шире всего применяются прямые налоги, т.е такие, которые платит каждый лично.

Слайд 9Производственные объединения, предприятия, а также собственники капитала уплачивают налог на основании предъявленных

Производственные объединения, предприятия, а также собственники капитала уплачивают налог на основании предъявленных

Слайд 10Нормой налогообложения является налоговая

ставка- размер налога на единицу обложения.

Существуют различные виды

Нормой налогообложения является налоговая

ставка- размер налога на единицу обложения.

Существуют различные виды

ставка- размер налога на единицу обложения.

Существуют различные виды

Слайд 11

Помимо прямых налогов, существуют косвенные, которые представляют собой надбавки к цене соответствующих

Помимо прямых налогов, существуют косвенные, которые представляют собой надбавки к цене соответствующих

Слайд 12Косвенные налоги в настоящее время существуют в трех главных разновидностях- акцизы, фискальные

Косвенные налоги в настоящее время существуют в трех главных разновидностях- акцизы, фискальные

Слайд 13Фискальный монопольный налог

представляет собой косвенный налог на те товары, производство которых

Фискальный монопольный налог

представляет собой косвенный налог на те товары, производство которых

представляет собой косвенный налог на те товары, производство которых

Слайд 14Таможенные пошлины

представляют собой налоги, взимаемые при перевозке товаров через государственную границу.

Таможенные пошлины

представляют собой налоги, взимаемые при перевозке товаров через государственную границу.

представляют собой налоги, взимаемые при перевозке товаров через государственную границу.

Слайд 15Налоги поступают в доходную часть бюджета. Их можно разделить на три большие

Налоги поступают в доходную часть бюджета. Их можно разделить на три большие

Слайд 162) Налоги с областей и автономных образований

Платежи за использование природных ресурсов, налог

2) Налоги с областей и автономных образований

Платежи за использование природных ресурсов, налог

Платежи за использование природных ресурсов, налог

Слайд 173) Местные налоги

Налог на имущество физических лиц, земельный налог, сбор за

3) Местные налоги

Налог на имущество физических лиц, земельный налог, сбор за

Налог на имущество физических лиц, земельный налог, сбор за

Слайд 18Сам характер областных и местных налогов определяет основные статьи расходов на соответствующих

Сам характер областных и местных налогов определяет основные статьи расходов на соответствующих

Слайд 19Государственный бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны

Слайд 20Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей:

доходной и

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей:

доходной и

доходной и

Слайд 21Структура государственного бюджета

Доходы:

Налог с физических лиц (подоходный) Налог на прибыль предприятий

Налог

Структура государственного бюджета

Доходы:

Налог с физических лиц (подоходный) Налог на прибыль предприятий

Налог

Доходы:

Налог с физических лиц (подоходный) Налог на прибыль предприятий

Налог

Слайд 22Структура государственного бюджета

Расходы:

Социальные расходы

Военные расходы

Расходы на фундаментальную науку и научные исследования

Расходы

Структура государственного бюджета

Расходы:

Социальные расходы

Военные расходы

Расходы на фундаментальную науку и научные исследования

Расходы

Расходы:

Социальные расходы

Военные расходы

Расходы на фундаментальную науку и научные исследования

Расходы

Слайд 23

Идеальное исполнение бюджета предполагает полное покрытие расходов доходами. Превышение доходов бюджета над

Идеальное исполнение бюджета предполагает полное покрытие расходов доходами. Превышение доходов бюджета над

Слайд 24Существует несколько традиционных способов покрытия бюджетного дефицита:

- Сокращение расходов государственного бюджета.

-Увеличение налогового

Существует несколько традиционных способов покрытия бюджетного дефицита:

- Сокращение расходов государственного бюджета. -Увеличение налогового

- Сокращение расходов государственного бюджета. -Увеличение налогового

Слайд 25В рыночной экономике банки- это коммерческие предприятия, которые оказывают своим клиентам (вкладчикам

В рыночной экономике банки- это коммерческие предприятия, которые оказывают своим клиентам (вкладчикам

Слайд 26Кредиты банков различаются:

По срокам (краткосрочные- до 1 года; среднесрочные- до 3-5 лет

Кредиты банков различаются:

По срокам (краткосрочные- до 1 года; среднесрочные- до 3-5 лет

По срокам (краткосрочные- до 1 года; среднесрочные- до 3-5 лет

Слайд 27

Доход от активных операций в виде процента, полученного по предоставленным кредитам, за

Доход от активных операций в виде процента, полученного по предоставленным кредитам, за

Слайд 28По принадлежности капитала все банки делятся на государственные и частные, по характеру

По принадлежности капитала все банки делятся на государственные и частные, по характеру

Слайд 29

Фискальная (бюджетно-налоговая) политика — это система регулирования правительством экономики с помощью изменений

Фискальная (бюджетно-налоговая) политика — это система регулирования правительством экономики с помощью изменений

Слайд 30Фискальная политика объединяет в себе такие крупные виды, формы финансовой политики, как

Фискальная политика объединяет в себе такие крупные виды, формы финансовой политики, как

Слайд 31

Посредством проведения финансово-бюджетной политики государство регулирует глобальные экономические процессы в стране, поддерживает

Посредством проведения финансово-бюджетной политики государство регулирует глобальные экономические процессы в стране, поддерживает

Слайд 32Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования

Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования

Слайд 33

К прямым методам относятся способы бюджетного регулирования. Средствами государственного бюджета финансируются:

затраты

К прямым методам относятся способы бюджетного регулирования. Средствами государственного бюджета финансируются:

затраты

Слайд 34С помощью косвенных методов государство воздействует на финансовые возможности производителей товаров и

С помощью косвенных методов государство воздействует на финансовые возможности производителей товаров и

Слайд 35Основными целями фискальной политики являются:

1. Ликвидация безработицы;

2. Борьба с инфляцией;

3. Стабилизация экономического

Основными целями фискальной политики являются:

1. Ликвидация безработицы;

2. Борьба с инфляцией;

3. Стабилизация экономического

1. Ликвидация безработицы;

2. Борьба с инфляцией;

3. Стабилизация экономического

Задание для кандидатов

Задание для кандидатов Политика. Понятие власти

Политика. Понятие власти Nuclear Physics 2

Nuclear Physics 2 Электроэнергетика РФ

Электроэнергетика РФ Презентация на тему Изготовление конфетницы

Презентация на тему Изготовление конфетницы  «ДЕТСТВО, ОПАЛЕННОЕ ВОЙНОЙ…»

«ДЕТСТВО, ОПАЛЕННОЕ ВОЙНОЙ…» Лувр. Париж

Лувр. Париж Reshetova_Irina_7A

Reshetova_Irina_7A Решение неравенств с одним неизвестным

Решение неравенств с одним неизвестным Кандидат на должность Менеджер смены

Кандидат на должность Менеджер смены Спорт – это здоровье, сила, красота

Спорт – это здоровье, сила, красота Efficiency of using of outsourcing by transport and logistics companies

Efficiency of using of outsourcing by transport and logistics companies ИЗОНИТЬ Методическое пособие

ИЗОНИТЬ Методическое пособие Бизнес-план по развитию крестьянского (фермерского) хозяйства начинающего фермера

Бизнес-план по развитию крестьянского (фермерского) хозяйства начинающего фермера Лекция №3 ЭВМ – средство обработки информации. Комбинационные схемы и конечные автоматы.

Лекция №3 ЭВМ – средство обработки информации. Комбинационные схемы и конечные автоматы. Презентация на тему Первый шаг из моря на сушу

Презентация на тему Первый шаг из моря на сушу Роль семьи в формировании здорового образа жизни

Роль семьи в формировании здорового образа жизни По страничкам Красной книги Ростовской области

По страничкам Красной книги Ростовской области Расчёт количества теплоты, необходимого для нагревания тела и выделяемого им при его охлаждении

Расчёт количества теплоты, необходимого для нагревания тела и выделяемого им при его охлаждении Синий — наименование группы цветов

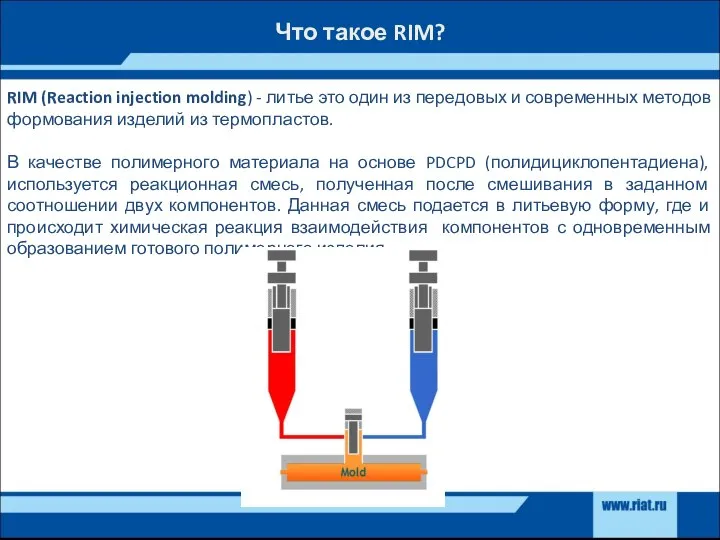

Синий — наименование группы цветов RIM (Reaction injection molding) - литье, формование изделий из термопластов

RIM (Reaction injection molding) - литье, формование изделий из термопластов Мы - школяры.

Мы - школяры. ФСС РФ

ФСС РФ Военная форма ВС РФ

Военная форма ВС РФ Презентация на тему История газеты

Презентация на тему История газеты Собрание коллектива Института

Собрание коллектива Института Публичный отчет о работе школы за 2010-2011 учебный год

Публичный отчет о работе школы за 2010-2011 учебный год Научные направления кафедры ФМПК.История. Перспективы развития.

Научные направления кафедры ФМПК.История. Перспективы развития.