- Налоговая система РФ

Содержание

- 2. Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в

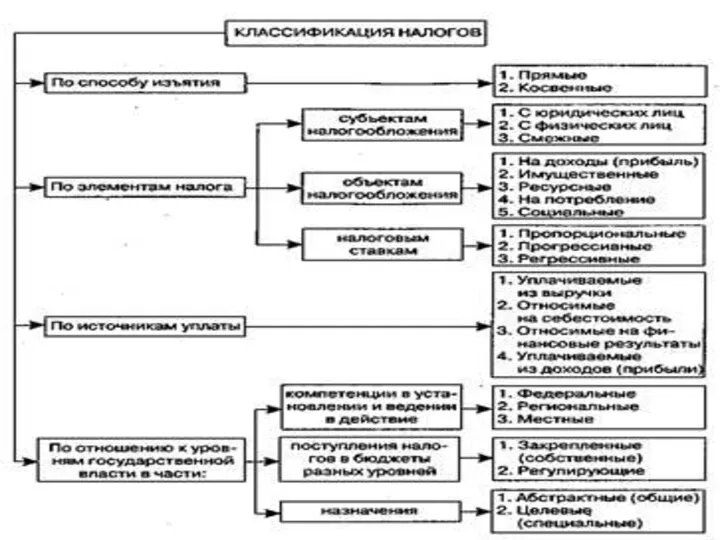

- 3. Предмет налогообложения обозначает признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога.

- 4. Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров

- 5. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов.

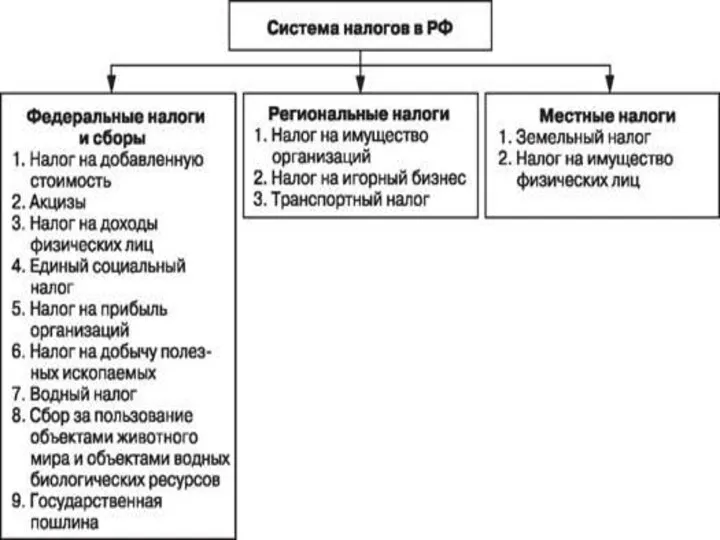

- 6. - федеральный; - региональный; - местный. Структура налоговой системы РФ имеет 3 уровня:

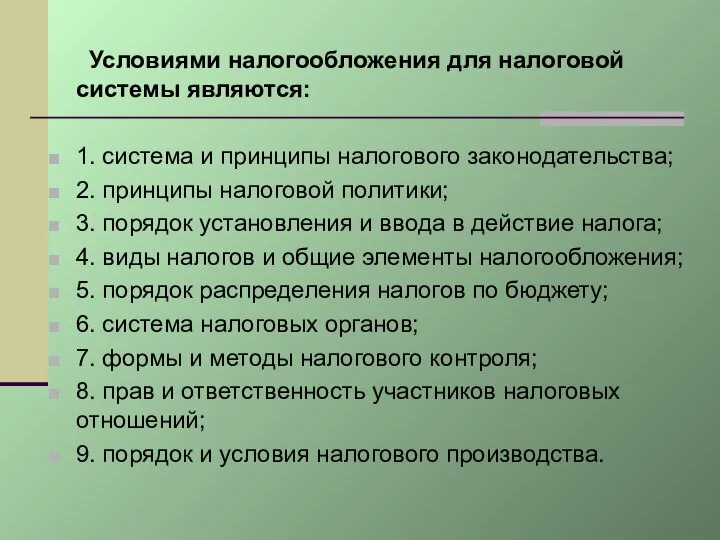

- 9. Условиями налогообложения для налоговой системы являются: 1. система и принципы налогового законодательства; 2. принципы налоговой политики;

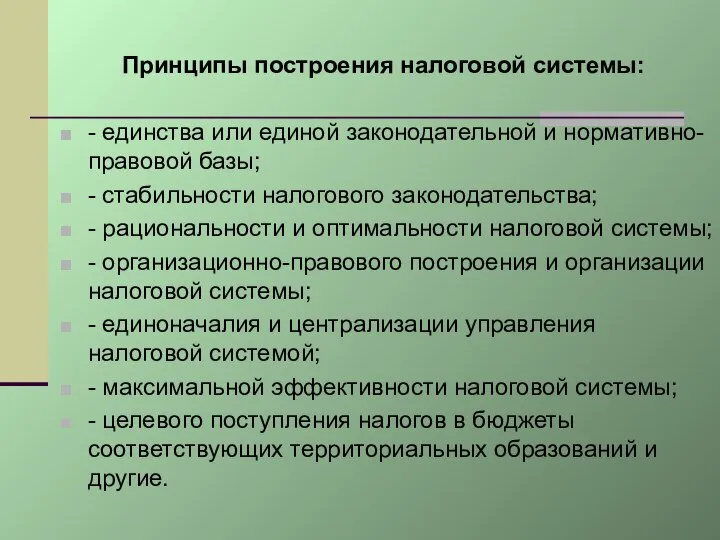

- 10. Принципы построения налоговой системы: - единства или единой законодательной и нормативно-правовой базы; - стабильности налогового законодательства;

- 12. Скачать презентацию

Слайд 3 Предмет налогообложения обозначает признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего

Предмет налогообложения обозначает признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего

Слайд 4 Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество,

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество,

Слайд 5 Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и

Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и

Слайд 6- федеральный;

- региональный;

- местный.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Структура налоговой системы РФ имеет 3 уровня:

Слайд 9 Условиями налогообложения для налоговой системы являются:

1. система и принципы налогового законодательства;

2.

Условиями налогообложения для налоговой системы являются:

1. система и принципы налогового законодательства;

2.

Слайд 10Принципы построения налоговой системы:

- единства или единой законодательной и нормативно-правовой базы;

- стабильности

Принципы построения налоговой системы:

- единства или единой законодательной и нормативно-правовой базы;

- стабильности

- единства или единой законодательной и нормативно-правовой базы;

- стабильности

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

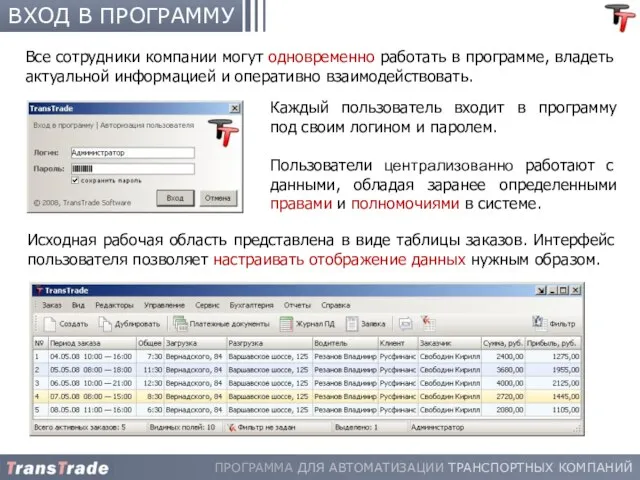

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах