Налоговый учет и налоговые расчеты в бухгалтерском учете. Налоговые расчеты при исчислении налога на добавленную стоимость

- Налоговый учет и налоговые расчеты в бухгалтерском учете. Налоговые расчеты при исчислении налога на добавленную стоимость

Содержание

- 2. Налог на добавленную стоимость (НДС) НДС — косвенный налог Одним из признаков косвенных налогов является их

- 3. Плательщиками НДС являются: российские организации и индивидуальные предприниматели, которые применяют ОСН или ЕСХН, кроме случая получения

- 4. Плательщиками НДС являются: 4) организации и предприниматели, применяющие УСН или ПСН в следующих случаях: при выставлении

- 5. Налоговые агенты по НДС В общем случае плательщики НДС исполняют обязанности по исчислению, уплате налога и

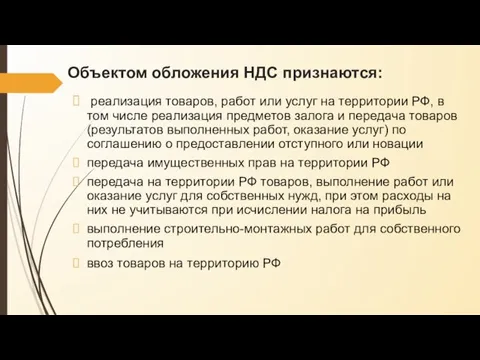

- 6. Объектом обложения НДС признаются: реализация товаров, работ или услуг на территории РФ, в том числе реализация

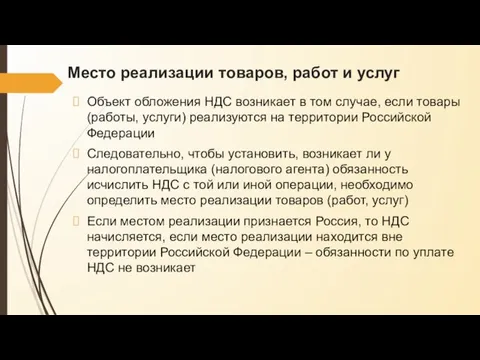

- 7. Место реализации товаров, работ и услуг Объект обложения НДС возникает в том случае, если товары (работы,

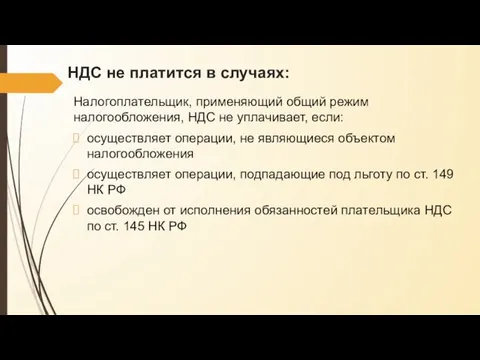

- 8. НДС не платится в случаях: Налогоплательщик, применяющий общий режим налогообложения, НДС не уплачивает, если: осуществляет операции,

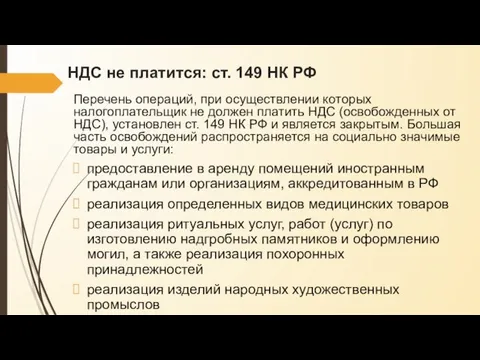

- 9. НДС не платится: ст. 149 НК РФ Перечень операций, при осуществлении которых налогоплательщик не должен платить

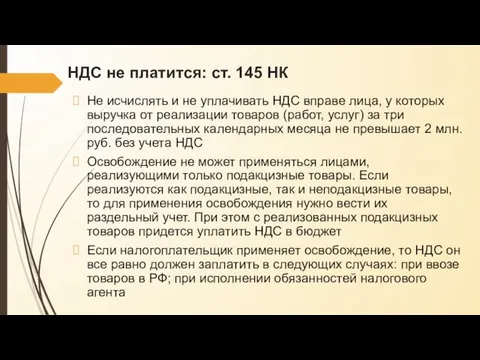

- 10. НДС не платится: ст. 145 НК Не исчислять и не уплачивать НДС вправе лица, у которых

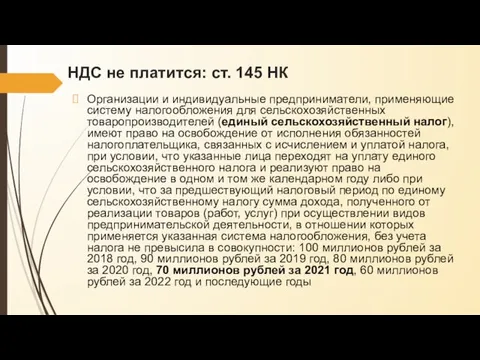

- 11. НДС не платится: ст. 145 НК Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей

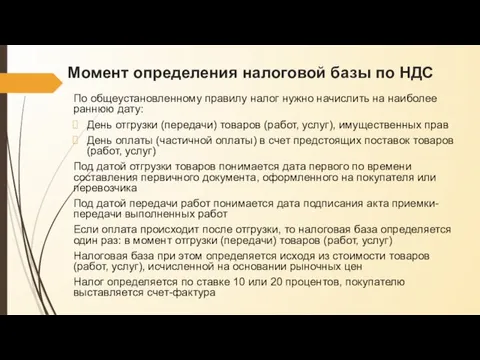

- 12. Момент определения налоговой базы по НДС По общеустановленному правилу налог нужно начислить на наиболее раннюю дату:

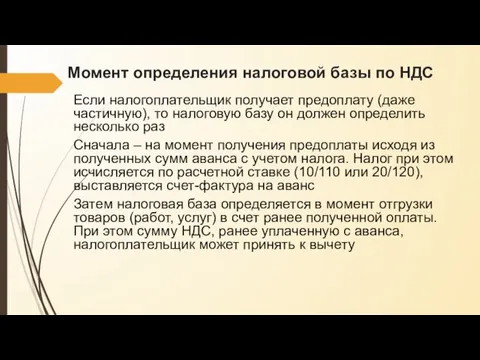

- 13. Момент определения налоговой базы по НДС Если налогоплательщик получает предоплату (даже частичную), то налоговую базу он

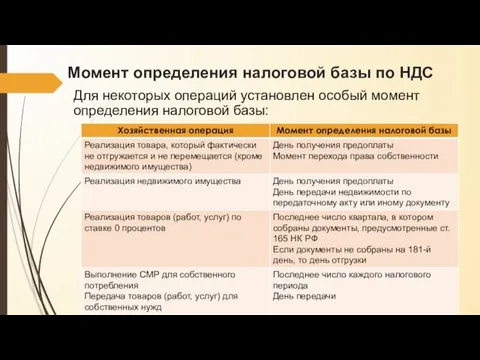

- 14. Момент определения налоговой базы по НДС Для некоторых операций установлен особый момент определения налоговой базы:

- 15. Ставки НДС При реализации на территории РФ товаров, работ или услуг с 01.01.2019 г. применяются следующие

- 16. Счет-фактура При совершении операций, признаваемых объектом налогообложения, плательщики НДС и налоговые агенты обязаны составлять счета-фактуры Счета-фактуры

- 17. Ведение журнала учета счетов-фактур Обязанность вести журнал учета счетов-фактур сохраняется только за посредниками, которые выставляют или

- 18. Книга покупок Плательщики НДС обязаны вести книги покупок и книги продаж. Они освобождаются от обязанности вести

- 19. Книга покупок Книга покупок ведется на бумажном носителе или в электронном виде В книге покупок регистрируются

- 20. Книга покупок Книга покупок, составленная в электронном виде за налоговый период, подписывается электронной цифровой подписью руководителя

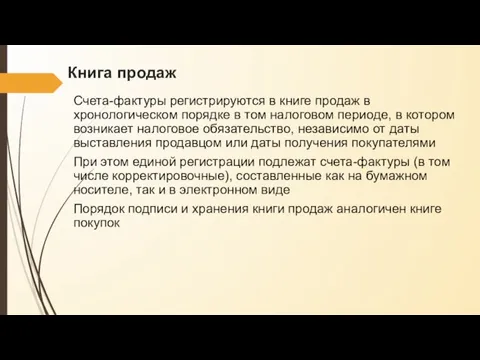

- 21. Книга продаж Книга продаж предназначена для регистрации составленных и (или) выставленных счетов-фактур при возникновении обязанности по

- 22. Книга продаж Счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, в котором

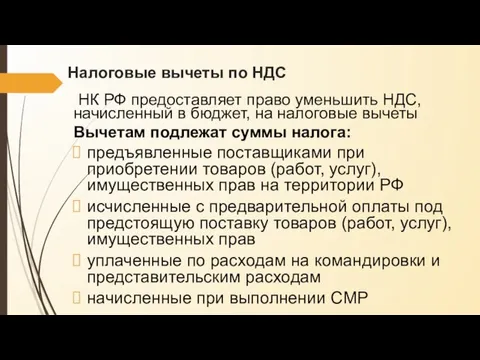

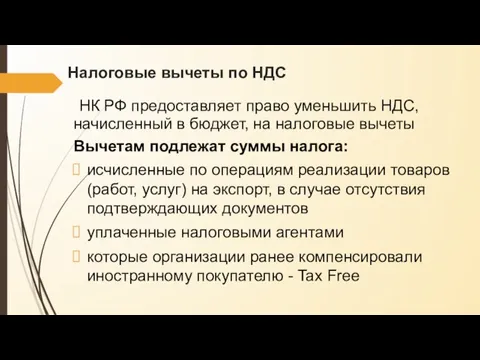

- 23. Налоговые вычеты по НДС НК РФ предоставляет право уменьшить НДС, начисленный в бюджет, на налоговые вычеты

- 24. Налоговые вычеты по НДС НК РФ предоставляет право уменьшить НДС, начисленный в бюджет, на налоговые вычеты

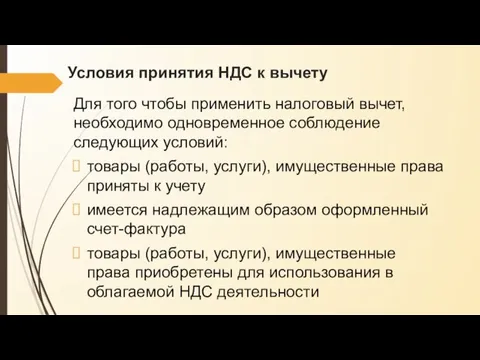

- 25. Условия принятия НДС к вычету Для того чтобы применить налоговый вычет, необходимо одновременное соблюдение следующих условий:

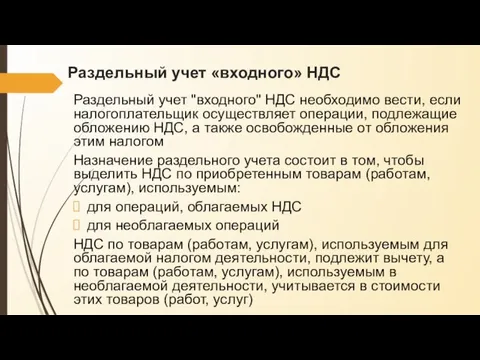

- 26. Раздельный учет «входного» НДС Раздельный учет "входного" НДС необходимо вести, если налогоплательщик осуществляет операции, подлежащие обложению

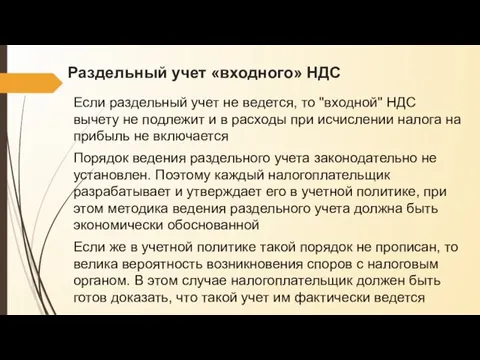

- 27. Раздельный учет «входного» НДС Если раздельный учет не ведется, то "входной" НДС вычету не подлежит и

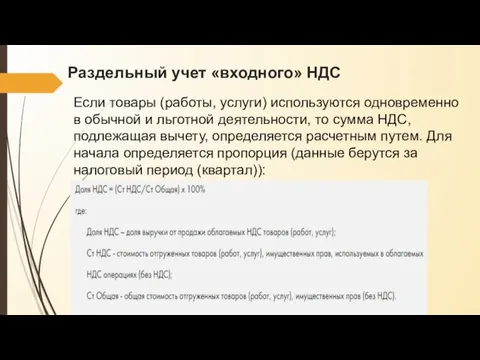

- 28. Раздельный учет «входного» НДС Если товары (работы, услуги) используются одновременно в обычной и льготной деятельности, то

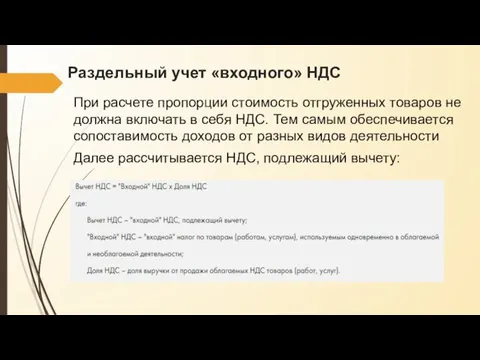

- 29. Раздельный учет «входного» НДС При расчете пропорции стоимость отгруженных товаров не должна включать в себя НДС.

- 30. Правило 5 процентов По товарам (работам, услугам), которые используются как в облагаемых, так и необлагаемых операциях,

- 31. Возмещение НДС Если по итогам налогового периода сумма вычетов превышает сумму начисленного (восстановленного) налога, то налогоплательщик

- 32. Исчисление НДС Сумма налога определяется по итогам каждого налогового периода-квартала как произведение налоговой базы на ставку

- 33. Сумма налога, подлежащая уплате в бюджет Сумма налога, подлежащая уплате в бюджет, определяется как разница между

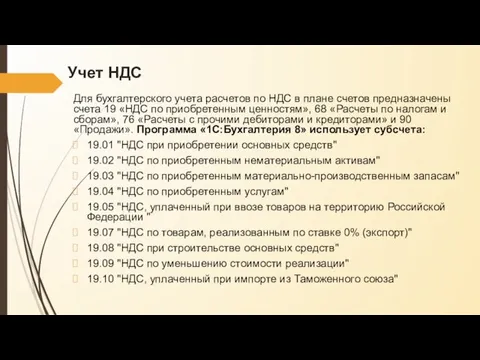

- 34. Учет НДС Для бухгалтерского учета расчетов по НДС в плане счетов предназначены счета 19 «НДС по

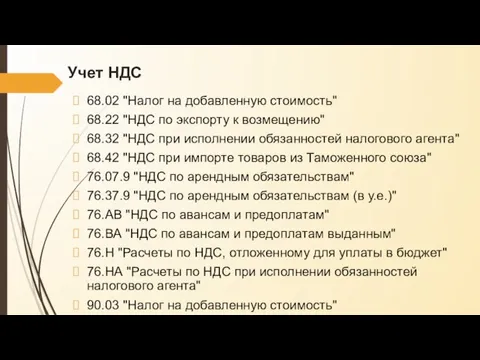

- 35. Учет НДС 68.02 "Налог на добавленную стоимость" 68.22 "НДС по экспорту к возмещению" 68.32 "НДС при

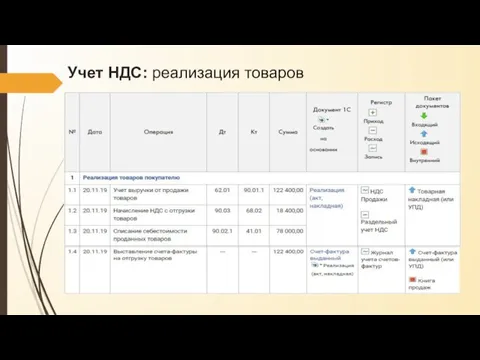

- 36. Учет НДС: реализация товаров

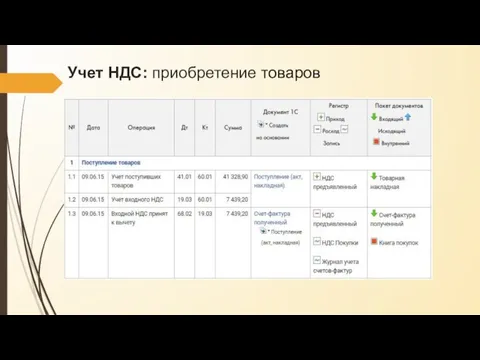

- 37. Учет НДС: приобретение товаров

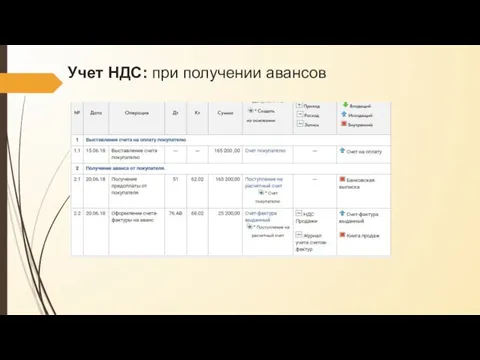

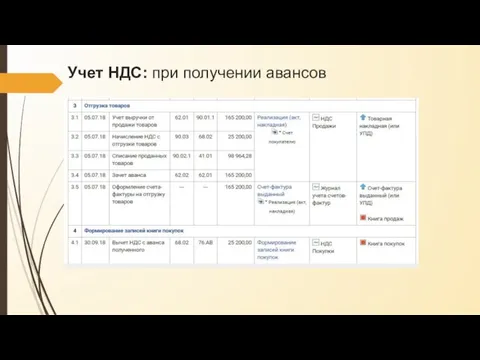

- 38. Учет НДС: при получении авансов

- 39. Учет НДС: при получении авансов

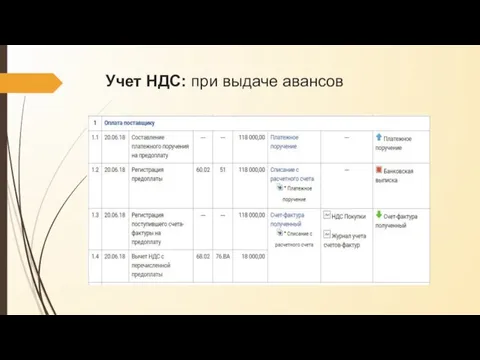

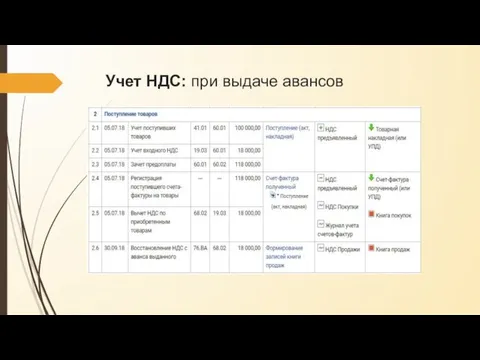

- 40. Учет НДС: при выдаче авансов

- 41. Учет НДС: при выдаче авансов

- 42. Декларация по НДС Налогоплательщики, налоговые агенты, а также лица, не являющиеся налогоплательщиками, в случае выставления ими

- 43. Задача Составьте налоговую декларацию и определите сумму налога на добавленную стоимость к уплате в бюджет. 1.

- 45. Скачать презентацию

Слайд 2Налог на добавленную стоимость (НДС)

НДС — косвенный налог

Одним из признаков косвенных налогов

Налог на добавленную стоимость (НДС)

НДС — косвенный налог

Одним из признаков косвенных налогов

Слайд 3Плательщиками НДС являются:

российские организации и индивидуальные предприниматели, которые применяют ОСН или ЕСХН,

Плательщиками НДС являются:

российские организации и индивидуальные предприниматели, которые применяют ОСН или ЕСХН,

Слайд 4Плательщиками НДС являются:

4) организации и предприниматели, применяющие УСН или ПСН в следующих

Плательщиками НДС являются:

4) организации и предприниматели, применяющие УСН или ПСН в следующих

Слайд 5Налоговые агенты по НДС

В общем случае плательщики НДС исполняют обязанности по исчислению,

Налоговые агенты по НДС

В общем случае плательщики НДС исполняют обязанности по исчислению,

Слайд 6Объектом обложения НДС признаются:

реализация товаров, работ или услуг на территории РФ, в том

Объектом обложения НДС признаются:

реализация товаров, работ или услуг на территории РФ, в том

Слайд 7Место реализации товаров, работ и услуг

Объект обложения НДС возникает в том случае,

Место реализации товаров, работ и услуг

Объект обложения НДС возникает в том случае,

Слайд 8НДС не платится в случаях:

Налогоплательщик, применяющий общий режим налогообложения, НДС не уплачивает,

НДС не платится в случаях:

Налогоплательщик, применяющий общий режим налогообложения, НДС не уплачивает,

Слайд 9НДС не платится: ст. 149 НК РФ

Перечень операций, при осуществлении которых налогоплательщик

НДС не платится: ст. 149 НК РФ

Перечень операций, при осуществлении которых налогоплательщик

Слайд 10НДС не платится: ст. 145 НК

Не исчислять и не уплачивать НДС вправе

НДС не платится: ст. 145 НК

Не исчислять и не уплачивать НДС вправе

Слайд 11НДС не платится: ст. 145 НК

Организации и индивидуальные предприниматели, применяющие систему налогообложения

НДС не платится: ст. 145 НК

Организации и индивидуальные предприниматели, применяющие систему налогообложения

Слайд 12Момент определения налоговой базы по НДС

По общеустановленному правилу налог нужно начислить на

Момент определения налоговой базы по НДС

По общеустановленному правилу налог нужно начислить на

Слайд 13Момент определения налоговой базы по НДС

Если налогоплательщик получает предоплату (даже частичную), то

Момент определения налоговой базы по НДС

Если налогоплательщик получает предоплату (даже частичную), то

Слайд 14Момент определения налоговой базы по НДС

Для некоторых операций установлен особый момент определения

Момент определения налоговой базы по НДС

Для некоторых операций установлен особый момент определения

Слайд 15Ставки НДС

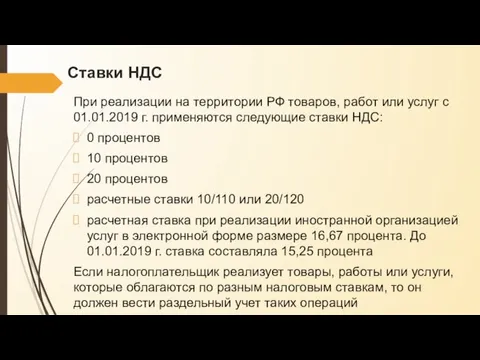

При реализации на территории РФ товаров, работ или услуг с 01.01.2019

Ставки НДС

При реализации на территории РФ товаров, работ или услуг с 01.01.2019

Слайд 16Счет-фактура

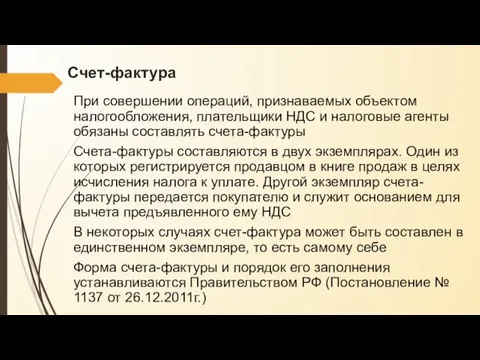

При совершении операций, признаваемых объектом налогообложения, плательщики НДС и налоговые агенты обязаны

Счет-фактура

При совершении операций, признаваемых объектом налогообложения, плательщики НДС и налоговые агенты обязаны

Слайд 17Ведение журнала учета счетов-фактур

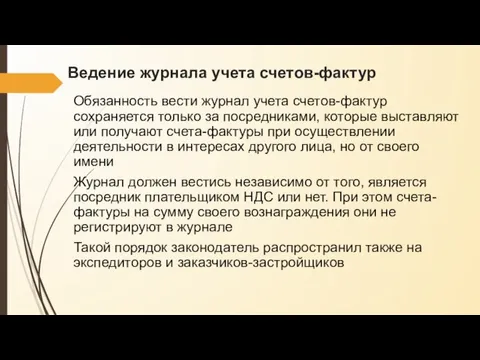

Обязанность вести журнал учета счетов-фактур сохраняется только за посредниками,

Ведение журнала учета счетов-фактур

Обязанность вести журнал учета счетов-фактур сохраняется только за посредниками,

Слайд 18Книга покупок

Плательщики НДС обязаны вести книги покупок и книги продаж. Они освобождаются

Книга покупок

Плательщики НДС обязаны вести книги покупок и книги продаж. Они освобождаются

Слайд 19Книга покупок

Книга покупок ведется на бумажном носителе или в электронном виде

В книге

Книга покупок

Книга покупок ведется на бумажном носителе или в электронном виде

В книге

Слайд 20Книга покупок

Книга покупок, составленная в электронном виде за налоговый период, подписывается электронной

Книга покупок

Книга покупок, составленная в электронном виде за налоговый период, подписывается электронной

Слайд 21Книга продаж

Книга продаж предназначена для регистрации составленных и (или) выставленных счетов-фактур при

Книга продаж

Книга продаж предназначена для регистрации составленных и (или) выставленных счетов-фактур при

Слайд 22Книга продаж

Счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом

Книга продаж

Счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом

Слайд 23Налоговые вычеты по НДС

НК РФ предоставляет право уменьшить НДС, начисленный в

Налоговые вычеты по НДС

НК РФ предоставляет право уменьшить НДС, начисленный в

Слайд 24Налоговые вычеты по НДС

НК РФ предоставляет право уменьшить НДС, начисленный в

Налоговые вычеты по НДС

НК РФ предоставляет право уменьшить НДС, начисленный в

Слайд 25Условия принятия НДС к вычету

Для того чтобы применить налоговый вычет, необходимо одновременное

Условия принятия НДС к вычету

Для того чтобы применить налоговый вычет, необходимо одновременное

Слайд 26Раздельный учет «входного» НДС

Раздельный учет "входного" НДС необходимо вести, если налогоплательщик

Раздельный учет «входного» НДС

Раздельный учет "входного" НДС необходимо вести, если налогоплательщик

Слайд 27Раздельный учет «входного» НДС

Если раздельный учет не ведется, то "входной" НДС

Раздельный учет «входного» НДС

Если раздельный учет не ведется, то "входной" НДС

Слайд 28Раздельный учет «входного» НДС

Если товары (работы, услуги) используются одновременно в обычной

Раздельный учет «входного» НДС

Если товары (работы, услуги) используются одновременно в обычной

Слайд 29Раздельный учет «входного» НДС

При расчете пропорции стоимость отгруженных товаров не должна

Раздельный учет «входного» НДС

При расчете пропорции стоимость отгруженных товаров не должна

Слайд 30Правило 5 процентов

По товарам (работам, услугам), которые используются как в облагаемых,

Правило 5 процентов

По товарам (работам, услугам), которые используются как в облагаемых,

Слайд 31Возмещение НДС

Если по итогам налогового периода сумма вычетов превышает сумму начисленного

Возмещение НДС

Если по итогам налогового периода сумма вычетов превышает сумму начисленного

Слайд 32Исчисление НДС

Сумма налога определяется по итогам каждого налогового периода-квартала как произведение

Исчисление НДС

Сумма налога определяется по итогам каждого налогового периода-квартала как произведение

Слайд 33Сумма налога, подлежащая уплате в бюджет

Сумма налога, подлежащая уплате в бюджет, определяется

Сумма налога, подлежащая уплате в бюджет

Сумма налога, подлежащая уплате в бюджет, определяется

Слайд 34Учет НДС

Для бухгалтерского учета расчетов по НДС в плане счетов предназначены счета

Учет НДС

Для бухгалтерского учета расчетов по НДС в плане счетов предназначены счета

Слайд 35Учет НДС

68.02 "Налог на добавленную стоимость"

68.22 "НДС по экспорту к возмещению"

68.32 "НДС

Учет НДС

68.02 "Налог на добавленную стоимость"

68.22 "НДС по экспорту к возмещению"

68.32 "НДС

Слайд 36Учет НДС: реализация товаров

Учет НДС: реализация товаров

Слайд 37Учет НДС: приобретение товаров

Учет НДС: приобретение товаров

Слайд 38Учет НДС: при получении авансов

Учет НДС: при получении авансов

Слайд 39Учет НДС: при получении авансов

Учет НДС: при получении авансов

Слайд 40Учет НДС: при выдаче авансов

Учет НДС: при выдаче авансов

Слайд 41Учет НДС: при выдаче авансов

Учет НДС: при выдаче авансов

Слайд 42Декларация по НДС

Налогоплательщики, налоговые агенты, а также лица, не являющиеся налогоплательщиками, в случае

Декларация по НДС

Налогоплательщики, налоговые агенты, а также лица, не являющиеся налогоплательщиками, в случае

Слайд 43Задача

Составьте налоговую декларацию и определите сумму налога на добавленную стоимость к

Задача

Составьте налоговую декларацию и определите сумму налога на добавленную стоимость к

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ Сертификация

Сертификация Трезвое село – 2021

Трезвое село – 2021 Сказка о Колобке

Сказка о Колобке Роллеты от

Роллеты от Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии

Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  яблоки от 0 до 10

яблоки от 0 до 10 экологический лагерь «Живая природа»

экологический лагерь «Живая природа» Страхование строительно-монтажных рисков

Страхование строительно-монтажных рисков Проектдетского кафе «Мадагаскар»

Проектдетского кафе «Мадагаскар» «Лизинг как инструмент развития бизнеса в современных условиях»

«Лизинг как инструмент развития бизнеса в современных условиях» Электроснабжение жилого микрорайона г. Керчь

Электроснабжение жилого микрорайона г. Керчь Россия

Россия Презентация на тему Сложение и вычитание трёхзначных чисел в столбик

Презентация на тему Сложение и вычитание трёхзначных чисел в столбик Факты о Санкт-Петербурге

Факты о Санкт-Петербурге Текстовые функции

Текстовые функции  Почувствуй себя исследователем!

Почувствуй себя исследователем! Всемирный день шоколада

Всемирный день шоколада Цифровая передача

Цифровая передача Ребёнок учится тому, Что видит у себя в дому, Родители пример тому!

Ребёнок учится тому, Что видит у себя в дому, Родители пример тому! Неолит с производящим хозяйством

Неолит с производящим хозяйством  1

1 Федеральный закон

Федеральный закон Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило

Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило House vocabulary

House vocabulary Дизайн одежды и аксессуаров. Онлайн-обучение

Дизайн одежды и аксессуаров. Онлайн-обучение Adverbs

Adverbs