НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ РАБОТЫ ПО МЕТОДОЛОГИЧЕСКОЙ РАЗРАБОТКЕ ИНДИКАТОРОВ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ

- НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ РАБОТЫ ПО МЕТОДОЛОГИЧЕСКОЙ РАЗРАБОТКЕ ИНДИКАТОРОВ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ

Содержание

- 2. Понятие «финансовая грамотность» © Фонд «ИЭСИ» Профессиональный уровень Общеэкономический уровень Обывательский уровень Признаки классификации субъектов оценки

- 3. Эмпирическая интерпретация понятия «финансовая грамотность» © Фонд «ИЭСИ» Эмпирические индикаторы установок массового сознания Осознание необходимости повышения

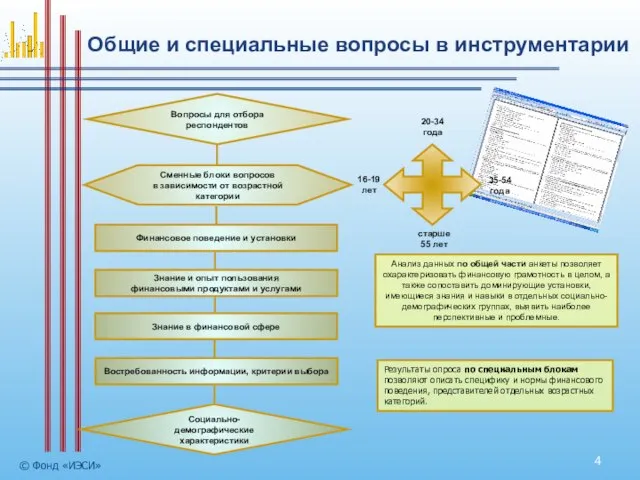

- 4. Общие и специальные вопросы в инструментарии © Фонд «ИЭСИ» Анализ данных по общей части анкеты позволяет

- 5. Социокультурный подход к оценке финансовой грамотности © Фонд «ИЭСИ» Социокультурный подход основывается на социальных установках в

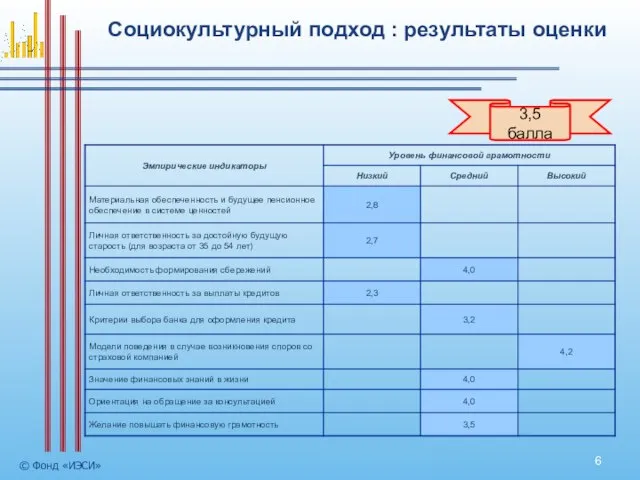

- 6. Социокультурный подход : результаты оценки © Фонд «ИЭСИ» 3,5 балла

- 7. Нормативный подход к оценке финансовой грамотности © Фонд «ИЭСИ» Нормативный подход соответствует узкому определению понятия «финансовая

- 8. Нормативный подход: результаты оценки © Фонд «ИЭСИ» 2,8

- 9. Позитивный подход к оценке финансовой грамотности © Фонд «ИЭСИ» Позитивный подход основывается на оценках реального поведения

- 10. Позитивный подход: результаты оценки © Фонд «ИЭСИ» 3,5

- 11. Интегральный показатель финансовой грамотности © Фонд «ИЭСИ» Максимально возможное (идеальное) значение показателя равно 5. Комплексный метод

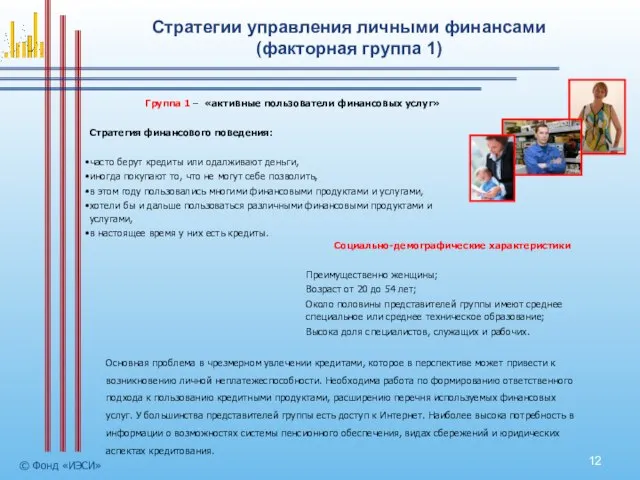

- 12. Стратегии управления личными финансами (факторная группа 1) © Фонд «ИЭСИ» Группа 1 – «активные пользователи финансовых

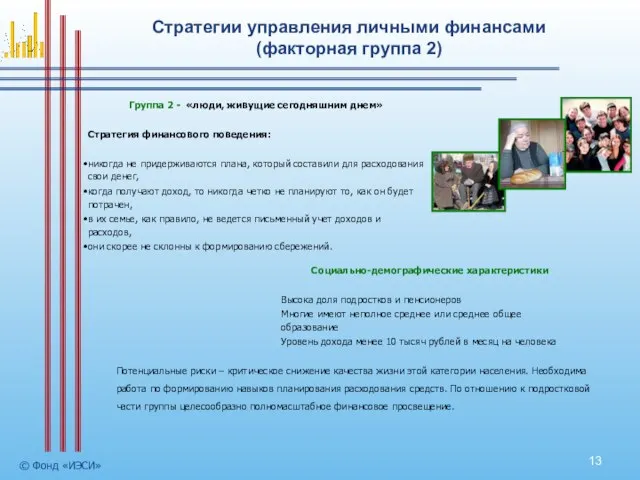

- 13. Стратегии управления личными финансами (факторная группа 2) © Фонд «ИЭСИ» Группа 2 - «люди, живущие сегодняшним

- 15. Скачать презентацию

Слайд 2Понятие «финансовая грамотность»

© Фонд «ИЭСИ»

Профессиональный уровень

Общеэкономический уровень

Обывательский уровень

Признаки классификации

субъектов оценки финансовой

Понятие «финансовая грамотность»

© Фонд «ИЭСИ»

Профессиональный уровень

Общеэкономический уровень

Обывательский уровень

Признаки классификации

субъектов оценки финансовой

Слайд 3Эмпирическая интерпретация понятия «финансовая грамотность»

© Фонд «ИЭСИ»

Эмпирические индикаторы установок

массового сознания

Осознание необходимости

Эмпирическая интерпретация понятия «финансовая грамотность»

© Фонд «ИЭСИ»

Эмпирические индикаторы установок

массового сознания

Осознание необходимости

Слайд 4Общие и специальные вопросы в инструментарии

© Фонд «ИЭСИ»

Анализ данных по общей части

Общие и специальные вопросы в инструментарии

© Фонд «ИЭСИ»

Анализ данных по общей части

Слайд 5Социокультурный подход к оценке финансовой грамотности

© Фонд «ИЭСИ»

Социокультурный подход основывается на

Социокультурный подход к оценке финансовой грамотности

© Фонд «ИЭСИ»

Социокультурный подход основывается на

Слайд 6Социокультурный подход : результаты оценки

© Фонд «ИЭСИ»

3,5 балла

Социокультурный подход : результаты оценки

© Фонд «ИЭСИ»

3,5 балла

Слайд 7Нормативный подход к оценке финансовой грамотности

© Фонд «ИЭСИ»

Нормативный подход соответствует узкому

Нормативный подход к оценке финансовой грамотности

© Фонд «ИЭСИ»

Нормативный подход соответствует узкому

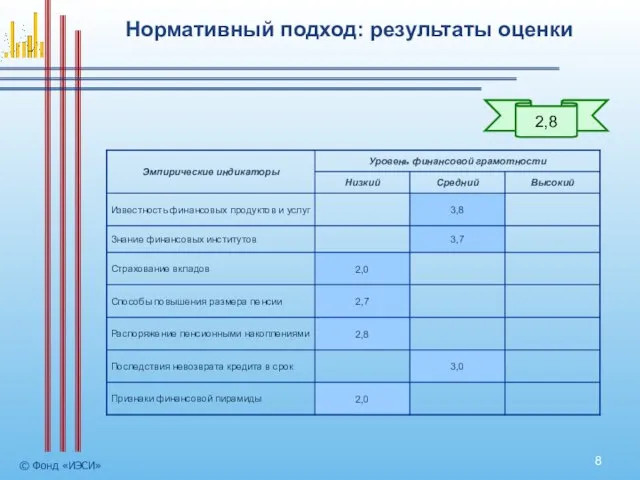

Слайд 8Нормативный подход: результаты оценки

© Фонд «ИЭСИ»

2,8

Нормативный подход: результаты оценки

© Фонд «ИЭСИ»

2,8

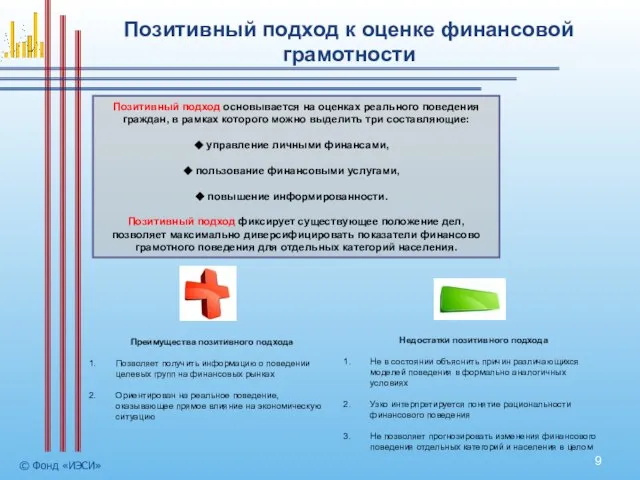

Слайд 9Позитивный подход к оценке финансовой грамотности

© Фонд «ИЭСИ»

Позитивный подход основывается на оценках

Позитивный подход к оценке финансовой грамотности

© Фонд «ИЭСИ»

Позитивный подход основывается на оценках

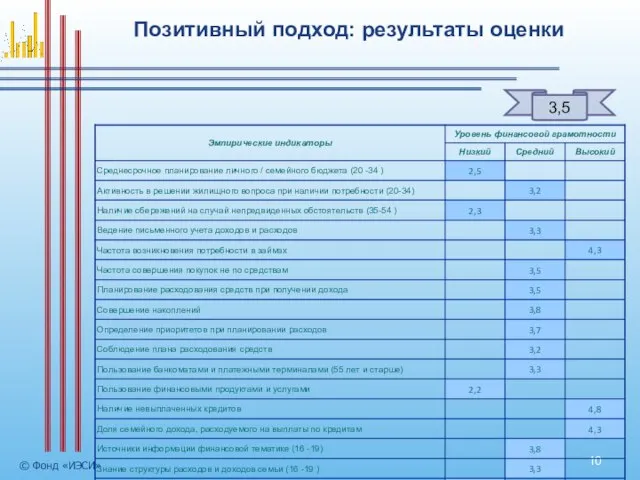

Слайд 10Позитивный подход: результаты оценки

© Фонд «ИЭСИ»

3,5

Позитивный подход: результаты оценки

© Фонд «ИЭСИ»

3,5

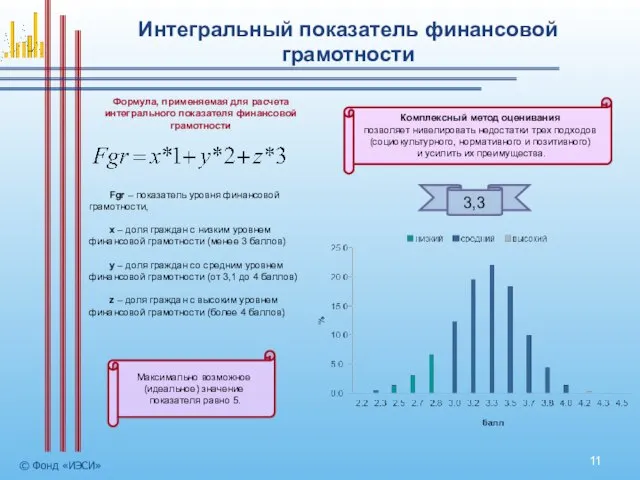

Слайд 11Интегральный показатель финансовой грамотности

© Фонд «ИЭСИ»

Максимально возможное

(идеальное) значение

показателя равно 5.

Комплексный

Интегральный показатель финансовой грамотности

© Фонд «ИЭСИ»

Максимально возможное

(идеальное) значение

показателя равно 5.

Комплексный

Слайд 12Стратегии управления личными финансами

(факторная группа 1)

© Фонд «ИЭСИ»

Группа 1 –

Стратегии управления личными финансами

(факторная группа 1)

© Фонд «ИЭСИ»

Группа 1 –

Слайд 13Стратегии управления личными финансами

(факторная группа 2)

© Фонд «ИЭСИ»

Группа 2 - «люди,

Стратегии управления личными финансами

(факторная группа 2)

© Фонд «ИЭСИ»

Группа 2 - «люди,

Природное и культурное наследие России

Природное и культурное наследие России Ку-клукс-клан

Ку-клукс-клан Новая коллекция колготок от ТМ «Magic lady» - это воплощение актуальных цветовых оттенков в колготочной моде сезона осень-зима 2008-2009. Ко

Новая коллекция колготок от ТМ «Magic lady» - это воплощение актуальных цветовых оттенков в колготочной моде сезона осень-зима 2008-2009. Ко Типология обществ (10 класс)

Типология обществ (10 класс) Детский центр Матрёшка. Студия хореографии

Детский центр Матрёшка. Студия хореографии Апокалипсис 2012 - разоблачение мифов

Апокалипсис 2012 - разоблачение мифов ПРОЕКТНАЯ ДЕЯТЕЛЬНОСТЬ УЧАЩИХСЯ В НАЧАЛЬНОЙ ШКОЛЕ

ПРОЕКТНАЯ ДЕЯТЕЛЬНОСТЬ УЧАЩИХСЯ В НАЧАЛЬНОЙ ШКОЛЕ Как все было плохо, но стало хорошо: опыт успеха

Как все было плохо, но стало хорошо: опыт успеха 1 мм2

1 мм2 2 стиля 2 образа. Сравнение стилей

2 стиля 2 образа. Сравнение стилей ПИТАНИЕ И СПОРТ Г.М.ЗагородныйА.С.Бань

ПИТАНИЕ И СПОРТ Г.М.ЗагородныйА.С.Бань ОСНОВЫ ТЕОРИИ УПРАВЛЕНИЯ ОБРАЗОВАТЕЛЬНЫМИ СИСТЕМАМИ

ОСНОВЫ ТЕОРИИ УПРАВЛЕНИЯ ОБРАЗОВАТЕЛЬНЫМИ СИСТЕМАМИ Продажа маральников и земельных участков

Продажа маральников и земельных участков Музей козла г. Тверь

Музей козла г. Тверь Искусство разрабатывать и воплощать проекты

Искусство разрабатывать и воплощать проекты Природа и экология Красноярского края

Природа и экология Красноярского края Презентация на тему Решение задач на нахождение площади поверхности и объемов тел вращения

Презентация на тему Решение задач на нахождение площади поверхности и объемов тел вращения  Шолохов Тихий Дон

Шолохов Тихий Дон Владимир Иванович Даль

Владимир Иванович Даль Жизнь дается один раз

Жизнь дается один раз Зарабатывайте на интернете!

Зарабатывайте на интернете! Правотворчество

Правотворчество Какие главные члены предложения

Какие главные члены предложения Земля - наш дом

Земля - наш дом Государственное учреждение образования «Гимназия № 4 г. Гродно»

Государственное учреждение образования «Гимназия № 4 г. Гродно» Проектная деятельность с младшими школьниками

Проектная деятельность с младшими школьниками «Моя математика» 1 класс

«Моя математика» 1 класс Как оформить перевод

Как оформить перевод