- НДС

Содержание

- 2. Налогоплательщики Организации, ИП, осуществляющие реализацию товаров и услуг на территории РФ не являются налогоплательщиками Организации, ИП,

- 3. В налоговую базу включаются: Доходы от продажи товаров в денежной и натуральной форме Авансовые платежи Суммы

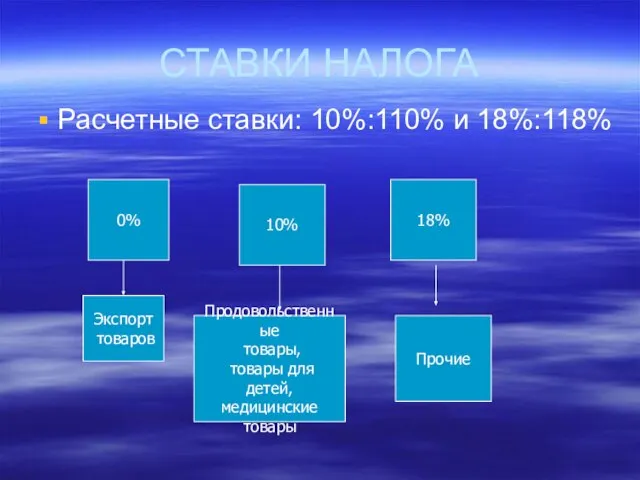

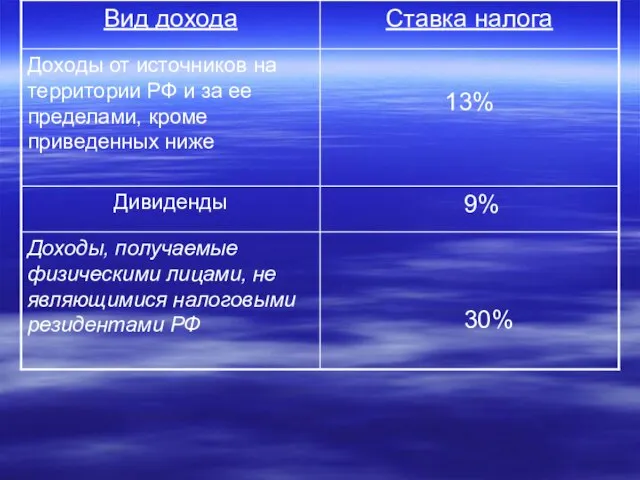

- 4. СТАВКИ НАЛОГА Расчетные ставки: 10%:110% и 18%:118% 0% 10% 18% Экспорт товаров Продовольственные товары, товары для

- 5. Объект обложения Операции, признающиеся реализацией в целях налогообложения Операции, не признающиеся реализацией в целях налогообложения

- 6. Операции, не подлежащие налогообложению РЕАЛИЗАЦИЯ ТОВАРОВ, ПРИМЕНЕНИЕ ЛЬГОТ ЯВЛЯЕТСЯ ОБЯЗАТЕЛЬНЫМ РЕАЛИЗАЦИЯ ТОВАРОВ, ОТ ПРИМЕНЕНИЯ ЛЬГОТ МОЖНО

- 7. Порядок исчисления налога СУММА НАЛОГА = СУММА НАЛОГА, ИСЧИСЛЕННАЯ К УПЛАТЕ - СУММА НАЛОГА, ПРЕДЪЯВЛЕННАЯ ПРОДАВЦОМ

- 8. Порядок и сроки уплаты налога Сумма налога Срок уплаты – 20-е число месяца, следующего за налоговым

- 9. Порядок оформления счетов – фактур, книги покупок и продаж Все налогоплательщики НДС при совершении операций, признаваемых

- 10. КНИГА ПРОДАЖ Предназначена для регистрации счетов –фактур и составляется продавцом при совершении операций, признаваемых объектом обложения

- 11. КНИГА ПОКУПОК Предназначена для регистрации счетов –фактур выставленных продавцами, для определения суммы НДС, подлежащей зачету и

- 12. Счет - фактура Является одним из важнейших финансовых документов, на основании которых налоговые органы осуществляют контроль

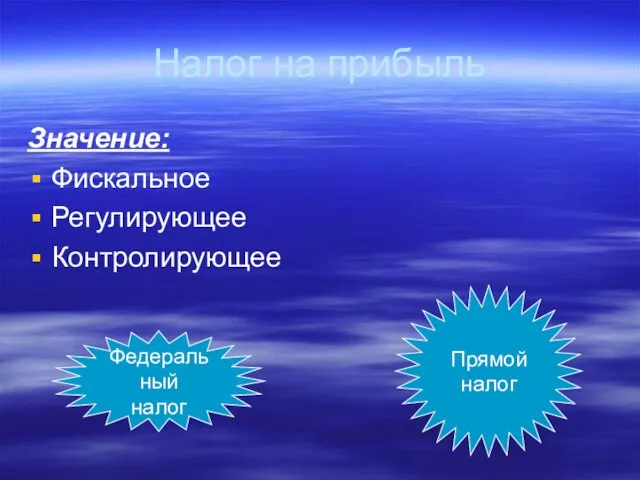

- 13. Налог на прибыль Значение: Фискальное Регулирующее Контролирующее Федеральный налог Прямой налог

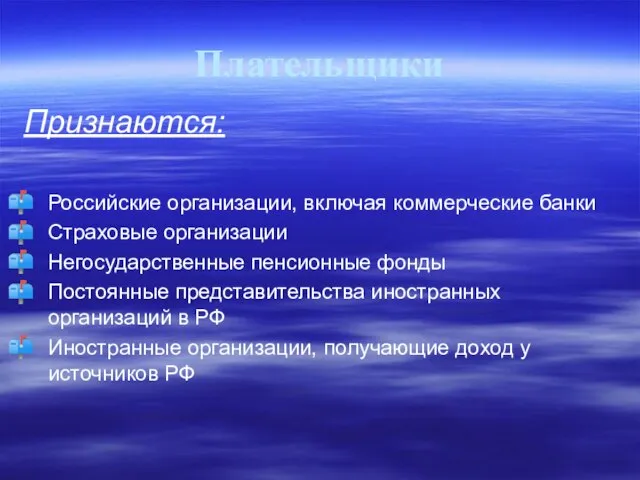

- 14. Плательщики Признаются: Российские организации, включая коммерческие банки Страховые организации Негосударственные пенсионные фонды Постоянные представительства иностранных организаций

- 15. Объект обложения Сумма доходов от реализации Сумма расходов Прибыль от реализации (убыток) - = Сумма вне

- 16. Налоговые ставки 24% 6% 20.15.10% 15 % Налог на доход, полученный в виде процентов по долговым

- 17. Методы определения доходов и расходов Метод начислений Кассовый метод Доходы признаются в том отчетном периоде, в

- 18. Расходы, учитываемые при налогообложении прибыли РАСХОДЫ Расходы, связанные с производством и реализацией товаров материальные расходы расходы

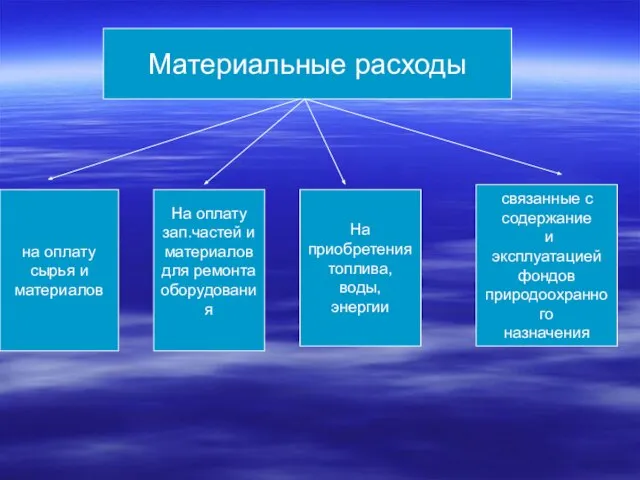

- 19. Материальные расходы на оплату сырья и материалов На оплату зап.частей и материалов для ремонта оборудования На

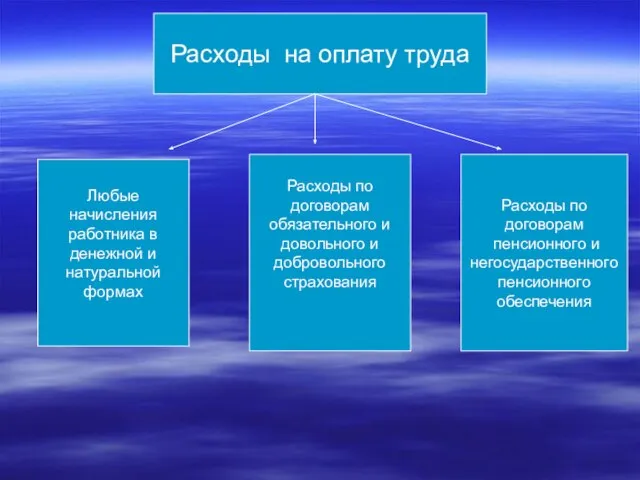

- 20. Расходы на оплату труда Любые начисления работника в денежной и натуральной формах Расходы по договорам обязательного

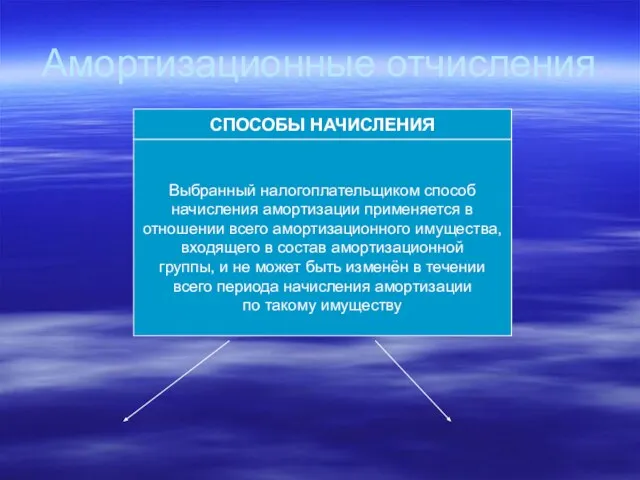

- 21. Амортизационные отчисления Выбранный налогоплательщиком способ начисления амортизации применяется в отношении всего амортизационного имущества, входящего в состав

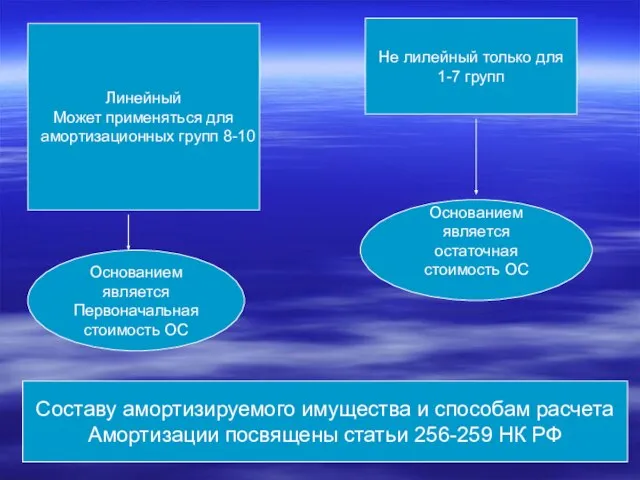

- 22. Линейный Может применяться для амортизационных групп 8-10 Не лилейный только для 1-7 групп Основанием является Первоначальная

- 23. Прочие расходы, связанные с производством и реализацией Прочие расходы Расходы на ремонт ОС На обучение Страхование

- 24. Вне реализационные расходы Вне реализационные расходы Не содержание переданному по договору аренды имущества Расходы в виде

- 25. Расходы, не учитываемые при налогообложении прибыли Расходы, не учитываемые при налогообложении Суммы выплачиваемых дивидендов Пеня штрафы,

- 26. Налоговый период Налоговый период Отчётный период 1 год 1 квартал Полугодие 9месяцев Срок уплаты Ежемесячно Ежеквартально

- 27. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Способы уплаты налога: - У источника получения дохода – путем удержания

- 28. Налог исчисляется и уплачивается на основании гл.23 ч. II НК РФ

- 29. НАЛОГОПЛАТЕЛЬЩИКИ Плательщикам налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ Физические лица,

- 30. Объект налогообложения Являются доходы от источников в РФ и доходы от источников за пределами РФ

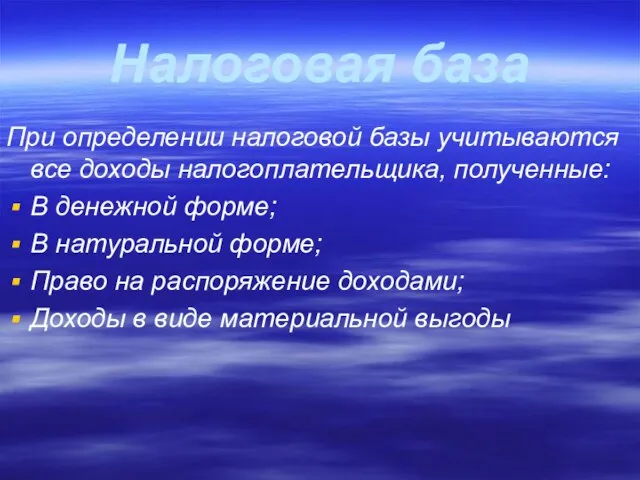

- 31. Налоговая база При определении налоговой базы учитываются все доходы налогоплательщика, полученные: В денежной форме; В натуральной

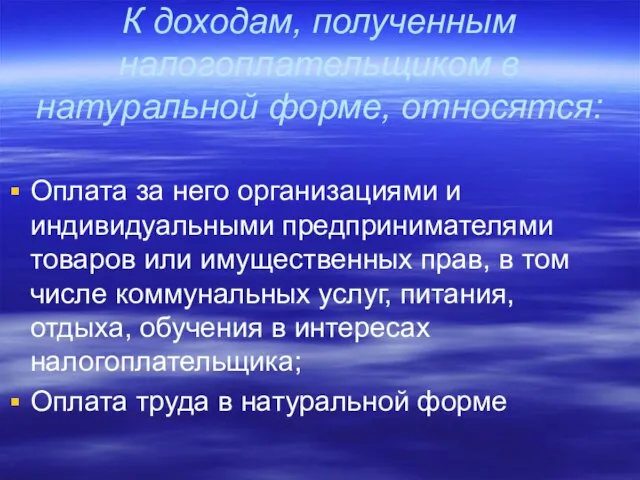

- 32. К доходам, полученным налогоплательщиком в натуральной форме, относятся: Оплата за него организациями и индивидуальными предпринимателями товаров

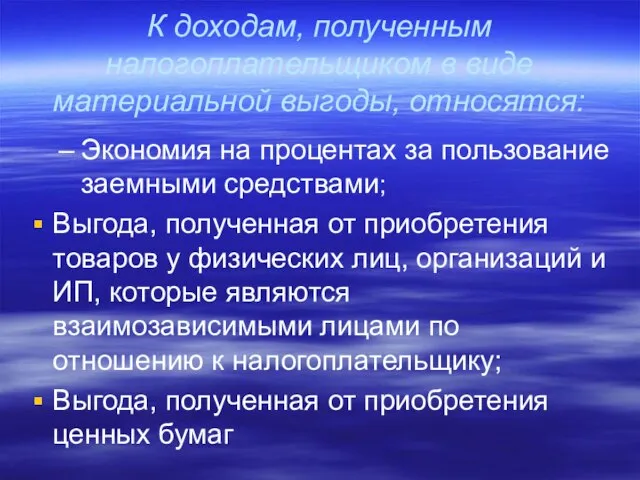

- 33. К доходам, полученным налогоплательщиком в виде материальной выгоды, относятся: Экономия на процентах за пользование заемными средствами;

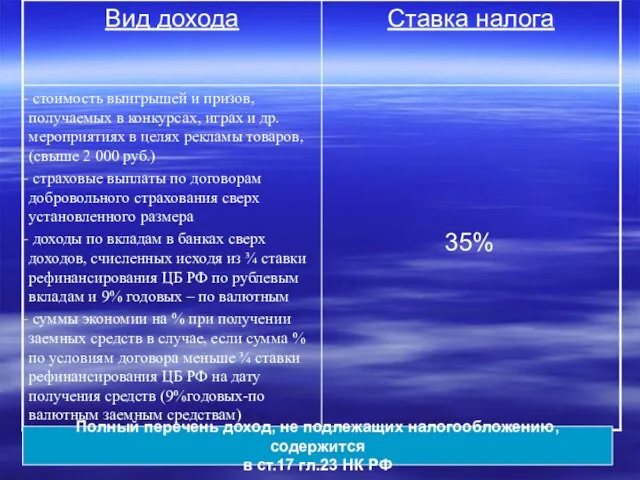

- 35. Полный перечень доход, не подлежащих налогообложению, содержится в ст.17 гл.23 НК РФ

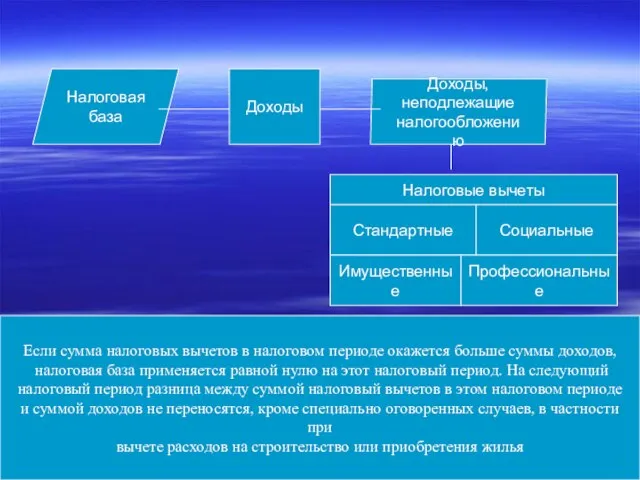

- 36. Налоговая база Доходы Доходы, неподлежащие налогообложению Налоговые вычеты Стандартные Социальные Имущественные Профессиональные Если сумма налоговых вычетов

- 37. СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ При определении налоговой базы, подлежащей налогообложению по ставке 13%, налогоплательщик имеет право на

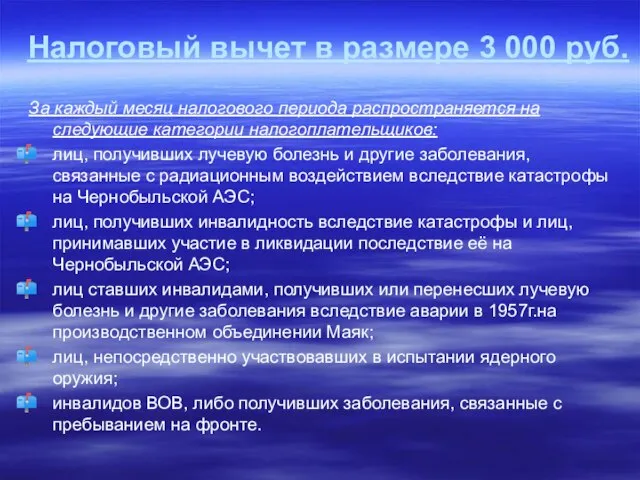

- 38. Налоговый вычет в размере 3 000 руб. За каждый месяц налогового периода распространяется на следующие категории

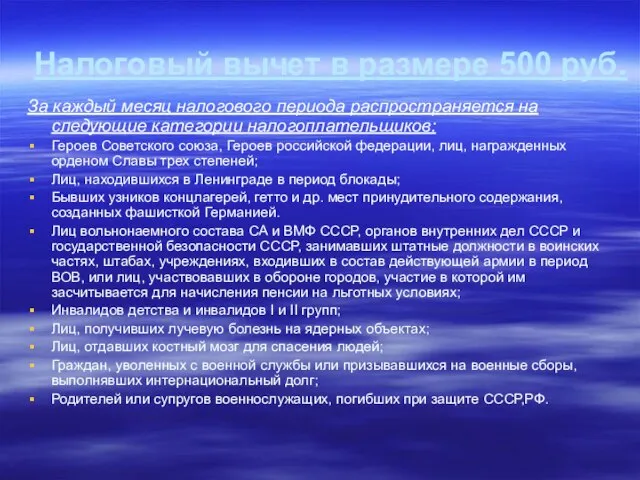

- 39. Налоговый вычет в размере 500 руб. За каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

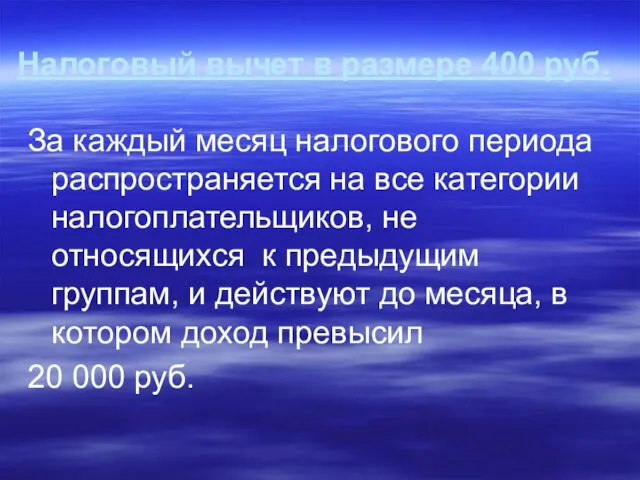

- 40. Налоговый вычет в размере 400 руб. За каждый месяц налогового периода распространяется на все категории налогоплательщиков,

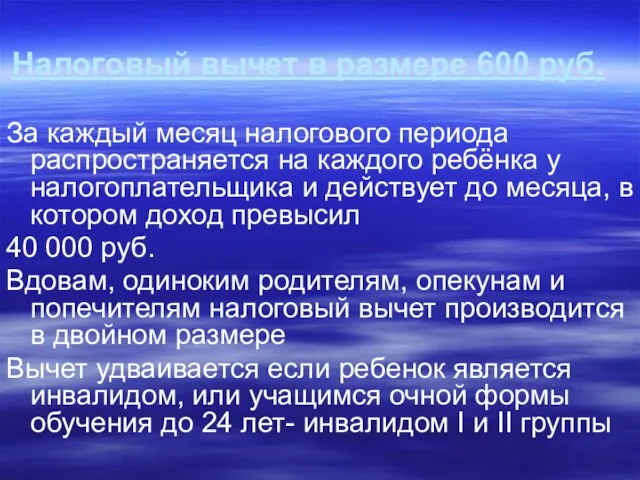

- 41. Налоговый вычет в размере 600 руб. За каждый месяц налогового периода распространяется на каждого ребёнка у

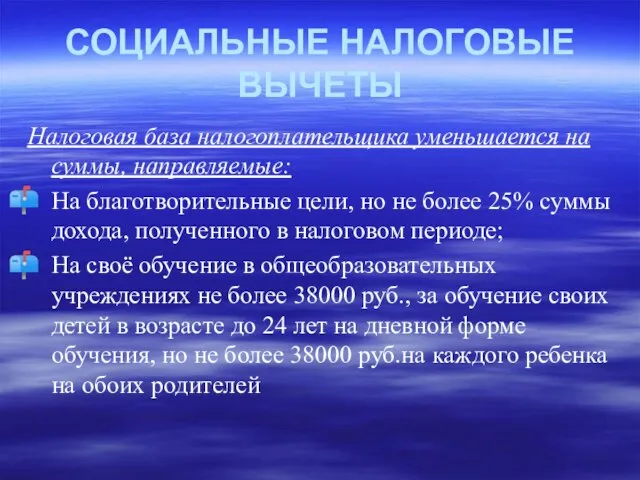

- 42. СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Налоговая база налогоплательщика уменьшается на суммы, направляемые: На благотворительные цели, но не более

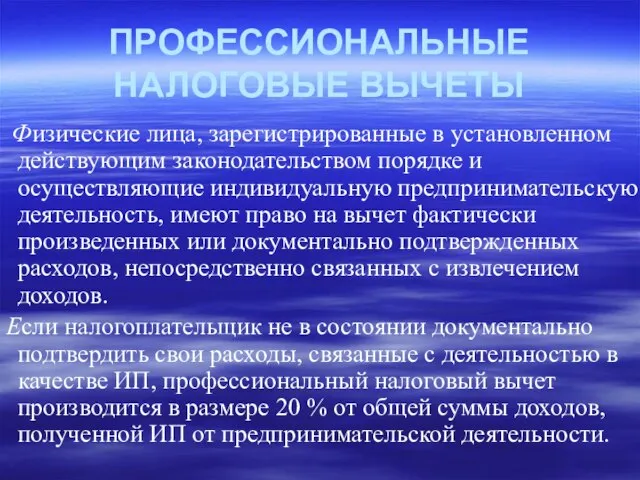

- 43. ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие индивидуальную предпринимательскую деятельность,

- 45. Скачать презентацию

Слайд 2Налогоплательщики

Организации, ИП, осуществляющие реализацию товаров и услуг на территории РФ

не являются налогоплательщиками

Организации,

Налогоплательщики

Организации, ИП, осуществляющие реализацию товаров и услуг на территории РФ

не являются налогоплательщиками

Организации,

Слайд 3В налоговую базу включаются:

Доходы от продажи товаров в денежной и натуральной форме

Авансовые

В налоговую базу включаются:

Доходы от продажи товаров в денежной и натуральной форме

Авансовые

Слайд 4СТАВКИ НАЛОГА

Расчетные ставки: 10%:110% и 18%:118%

0%

10%

18%

Экспорт

товаров

Продовольственные

товары,

товары для

детей, медицинские

товары

Прочие

СТАВКИ НАЛОГА

Расчетные ставки: 10%:110% и 18%:118%

0%

10%

18%

Экспорт

товаров

Продовольственные

товары,

товары для

детей, медицинские

товары

Прочие

Слайд 5Объект обложения

Операции, признающиеся реализацией в целях налогообложения

Операции, не признающиеся реализацией в целях

Объект обложения

Операции, признающиеся реализацией в целях налогообложения

Операции, не признающиеся реализацией в целях

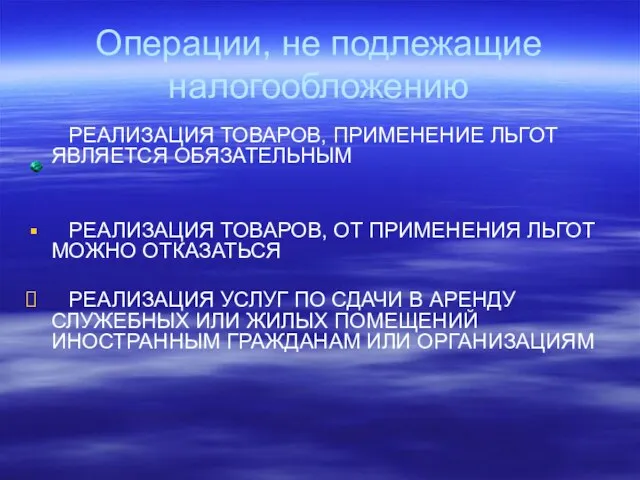

Слайд 6Операции, не подлежащие налогообложению

РЕАЛИЗАЦИЯ ТОВАРОВ, ПРИМЕНЕНИЕ ЛЬГОТ ЯВЛЯЕТСЯ ОБЯЗАТЕЛЬНЫМ

РЕАЛИЗАЦИЯ ТОВАРОВ, ОТ

Операции, не подлежащие налогообложению

РЕАЛИЗАЦИЯ ТОВАРОВ, ПРИМЕНЕНИЕ ЛЬГОТ ЯВЛЯЕТСЯ ОБЯЗАТЕЛЬНЫМ

РЕАЛИЗАЦИЯ ТОВАРОВ, ОТ

Слайд 7Порядок исчисления налога

СУММА НАЛОГА

=

СУММА НАЛОГА,

ИСЧИСЛЕННАЯ

К УПЛАТЕ

-

СУММА НАЛОГА,

ПРЕДЪЯВЛЕННАЯ

ПРОДАВЦОМ

ПОКУПАТЕЛЮ

Порядок исчисления налога

СУММА НАЛОГА

=

СУММА НАЛОГА,

ИСЧИСЛЕННАЯ

К УПЛАТЕ

-

СУММА НАЛОГА,

ПРЕДЪЯВЛЕННАЯ

ПРОДАВЦОМ

ПОКУПАТЕЛЮ

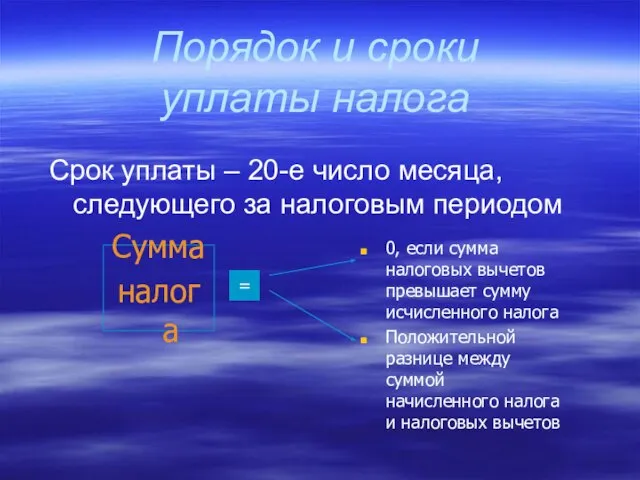

Слайд 8Порядок и сроки

уплаты налога

Сумма

налога

Срок уплаты – 20-е число месяца, следующего

Порядок и сроки

уплаты налога

Сумма

налога

Срок уплаты – 20-е число месяца, следующего

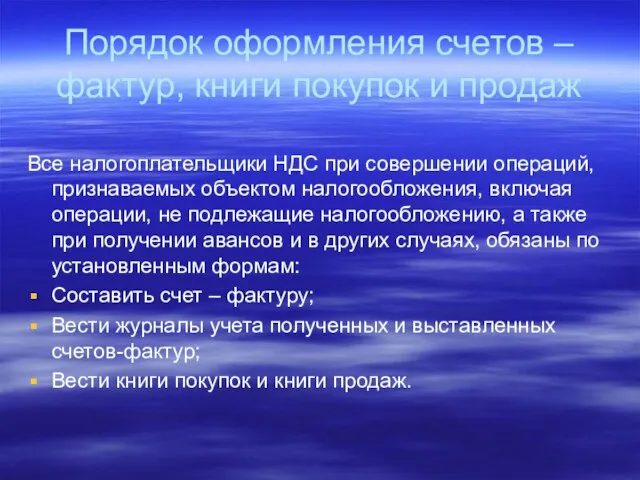

Слайд 9Порядок оформления счетов – фактур, книги покупок и продаж

Все налогоплательщики НДС при

Порядок оформления счетов – фактур, книги покупок и продаж

Все налогоплательщики НДС при

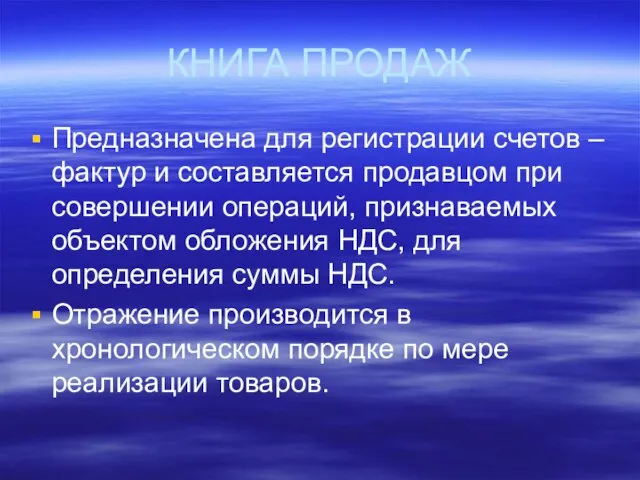

Слайд 10КНИГА ПРОДАЖ

Предназначена для регистрации счетов –фактур и составляется продавцом при совершении операций,

КНИГА ПРОДАЖ

Предназначена для регистрации счетов –фактур и составляется продавцом при совершении операций,

Слайд 11КНИГА ПОКУПОК

Предназначена для регистрации счетов –фактур выставленных продавцами, для определения суммы НДС,

КНИГА ПОКУПОК

Предназначена для регистрации счетов –фактур выставленных продавцами, для определения суммы НДС,

Слайд 12Счет - фактура

Является одним из важнейших финансовых документов, на основании которых налоговые

Счет - фактура

Является одним из важнейших финансовых документов, на основании которых налоговые

Слайд 13Налог на прибыль

Значение:

Фискальное

Регулирующее

Контролирующее

Федеральный

налог

Прямой

налог

Налог на прибыль

Значение:

Фискальное

Регулирующее

Контролирующее

Федеральный

налог

Прямой

налог

Слайд 14Плательщики

Признаются:

Российские организации, включая коммерческие банки

Страховые организации

Негосударственные пенсионные фонды

Постоянные представительства иностранных организаций в

Плательщики

Признаются:

Российские организации, включая коммерческие банки

Страховые организации

Негосударственные пенсионные фонды

Постоянные представительства иностранных организаций в

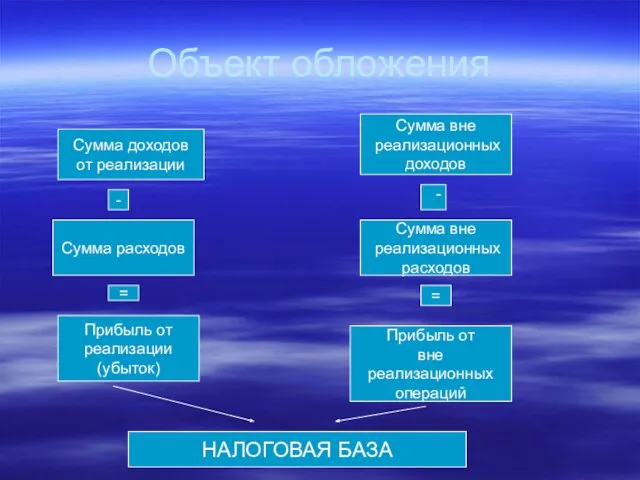

Слайд 15Объект обложения

Сумма доходов

от реализации

Сумма расходов

Прибыль от

реализации

(убыток)

-

=

Сумма вне

реализационных

доходов

Сумма

Объект обложения

Сумма доходов

от реализации

Сумма расходов

Прибыль от

реализации

(убыток)

-

=

Сумма вне

реализационных

доходов

Сумма

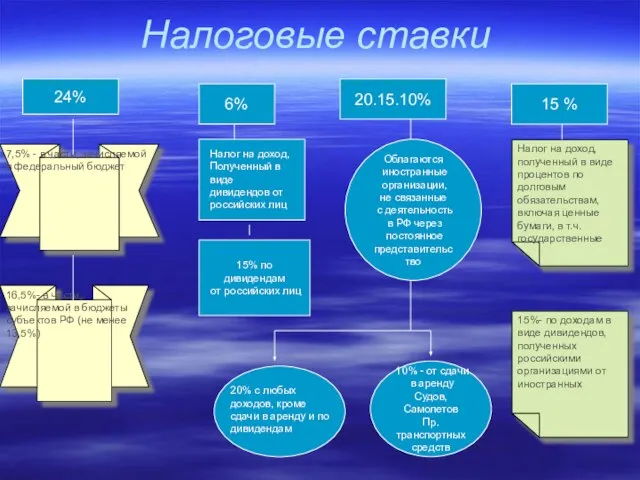

Слайд 16Налоговые ставки

24%

6%

20.15.10%

15 %

Налог на доход, полученный в виде процентов по долговым обязательствам,

Налоговые ставки

24%

6%

20.15.10%

15 %

Налог на доход, полученный в виде процентов по долговым обязательствам,

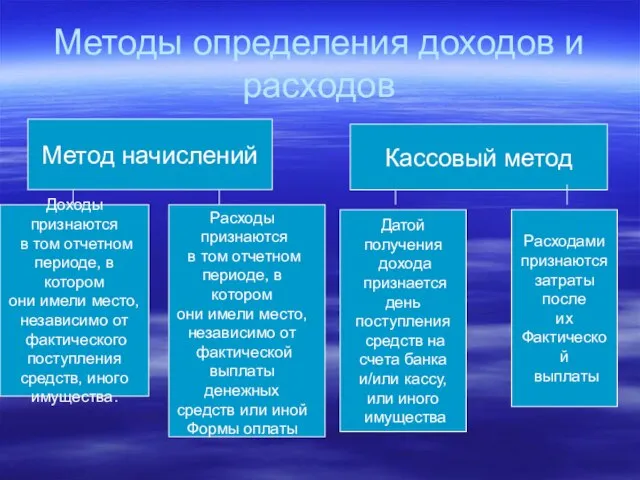

Слайд 17Методы определения доходов и расходов

Метод начислений

Кассовый метод

Доходы признаются

в том отчетном

периоде,

Методы определения доходов и расходов

Метод начислений

Кассовый метод

Доходы признаются

в том отчетном

периоде,

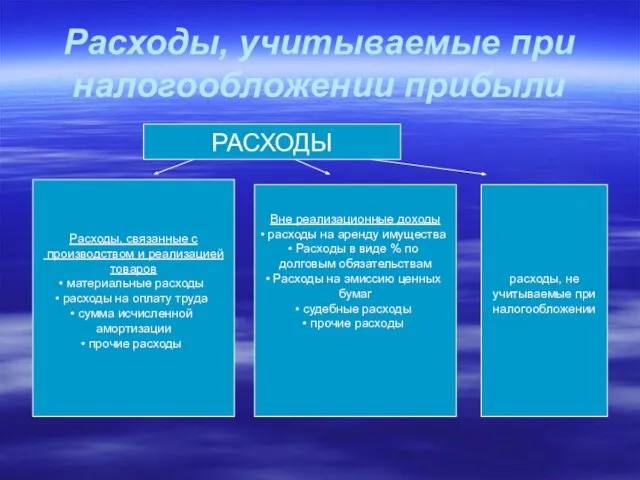

Слайд 18Расходы, учитываемые при налогообложении прибыли

РАСХОДЫ

Расходы, связанные с

производством и реализацией

товаров

материальные

Расходы, учитываемые при налогообложении прибыли

РАСХОДЫ

Расходы, связанные с

производством и реализацией

товаров

материальные

Слайд 19Материальные расходы

на оплату

сырья и

материалов

На оплату

зап.частей и

материалов

для ремонта

Материальные расходы

на оплату

сырья и

материалов

На оплату

зап.частей и

материалов

для ремонта

Слайд 20Расходы на оплату труда

Любые начисления

работника в

денежной и

натуральной

формах

Расходы по

договорам

Расходы на оплату труда

Любые начисления

работника в

денежной и

натуральной

формах

Расходы по

договорам

Слайд 21Амортизационные отчисления

Выбранный налогоплательщиком способ

начисления амортизации применяется в

отношении всего амортизационного имущества,

входящего

Амортизационные отчисления

Выбранный налогоплательщиком способ

начисления амортизации применяется в

отношении всего амортизационного имущества,

входящего

Слайд 22Линейный

Может применяться для

амортизационных групп 8-10

Не лилейный только для

1-7 групп

Основанием

Линейный

Может применяться для

амортизационных групп 8-10

Не лилейный только для

1-7 групп

Основанием

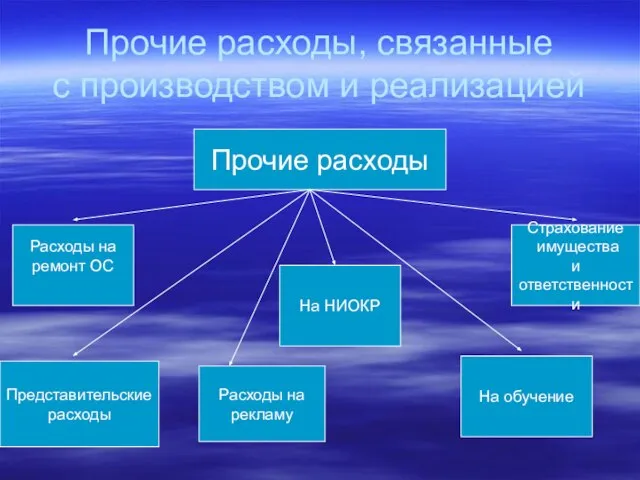

Слайд 23Прочие расходы, связанные

с производством и реализацией

Прочие расходы

Расходы на

ремонт ОС

На

Прочие расходы, связанные

с производством и реализацией

Прочие расходы

Расходы на

ремонт ОС

На

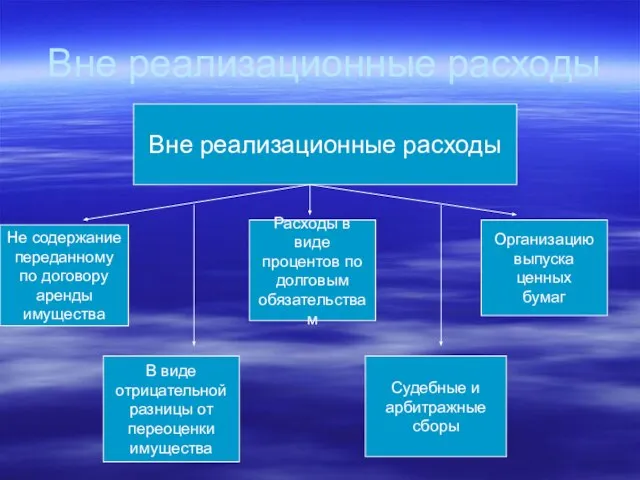

Слайд 24 Вне реализационные расходы

Вне реализационные расходы

Не содержание

переданному

по договору

аренды

имущества

Расходы в виде

процентов

Вне реализационные расходы

Вне реализационные расходы

Не содержание

переданному

по договору

аренды

имущества

Расходы в виде

процентов

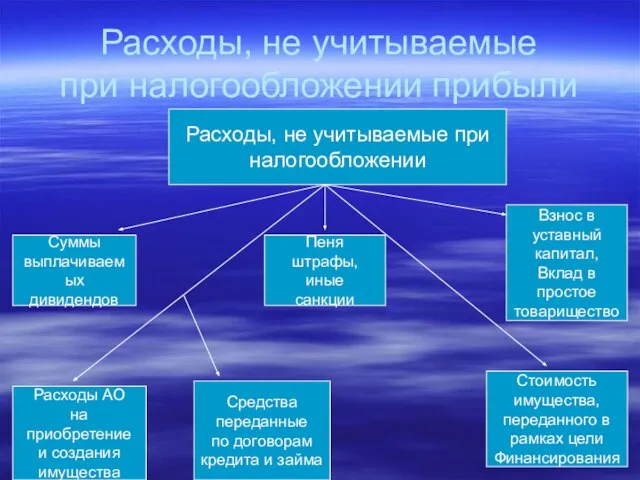

Слайд 25Расходы, не учитываемые

при налогообложении прибыли

Расходы, не учитываемые при

налогообложении

Суммы

Расходы, не учитываемые

при налогообложении прибыли

Расходы, не учитываемые при

налогообложении

Суммы

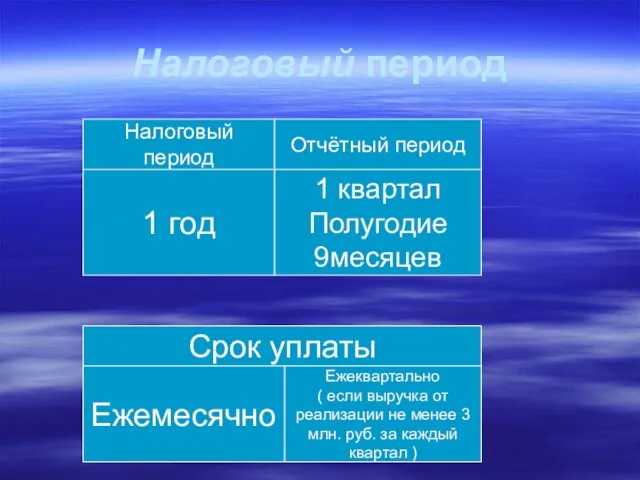

Слайд 26Налоговый период

Налоговый период

Отчётный период

1 год

1 квартал

Полугодие

9месяцев

Срок уплаты

Ежемесячно

Ежеквартально

( если выручка от

реализации не

Налоговый период

Налоговый период

Отчётный период

1 год

1 квартал

Полугодие

9месяцев

Срок уплаты

Ежемесячно

Ежеквартально

( если выручка от

реализации не

Слайд 27 НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Способы уплаты налога:

- У источника получения дохода

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Способы уплаты налога:

- У источника получения дохода

Слайд 28Налог исчисляется

и уплачивается

на основании

гл.23 ч. II НК РФ

Налог исчисляется

и уплачивается

на основании

гл.23 ч. II НК РФ

Слайд 29НАЛОГОПЛАТЕЛЬЩИКИ

Плательщикам налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами

НАЛОГОПЛАТЕЛЬЩИКИ

Плательщикам налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами

Слайд 30Объект налогообложения

Являются доходы от источников в РФ и доходы от источников за

Объект налогообложения

Являются доходы от источников в РФ и доходы от источников за

Слайд 31Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные:

В денежной форме;

В

Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные:

В денежной форме;

В

Слайд 32К доходам, полученным налогоплательщиком в натуральной форме, относятся:

Оплата за него организациями и

К доходам, полученным налогоплательщиком в натуральной форме, относятся:

Оплата за него организациями и

Слайд 33К доходам, полученным налогоплательщиком в виде материальной выгоды, относятся:

Экономия на процентах за

К доходам, полученным налогоплательщиком в виде материальной выгоды, относятся:

Экономия на процентах за

Слайд 35Полный перечень доход, не подлежащих налогообложению, содержится

в ст.17 гл.23 НК РФ

Полный перечень доход, не подлежащих налогообложению, содержится

в ст.17 гл.23 НК РФ

Слайд 36Налоговая

база

Доходы

Доходы,

неподлежащие

налогообложению

Налоговые вычеты

Стандартные

Социальные

Имущественные

Профессиональные

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы

Налоговая

база

Доходы

Доходы,

неподлежащие

налогообложению

Налоговые вычеты

Стандартные

Социальные

Имущественные

Профессиональные

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы

Слайд 37

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

При определении налоговой базы, подлежащей налогообложению по ставке 13%, налогоплательщик

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ При определении налоговой базы, подлежащей налогообложению по ставке 13%, налогоплательщик

Слайд 38Налоговый вычет в размере 3 000 руб.

За каждый месяц налогового периода распространяется

Налоговый вычет в размере 3 000 руб.

За каждый месяц налогового периода распространяется

Слайд 39Налоговый вычет в размере 500 руб.

За каждый месяц налогового периода распространяется на

Налоговый вычет в размере 500 руб.

За каждый месяц налогового периода распространяется на

Слайд 40Налоговый вычет в размере 400 руб.

За каждый месяц налогового периода распространяется на

Налоговый вычет в размере 400 руб.

За каждый месяц налогового периода распространяется на

Слайд 41Налоговый вычет в размере 600 руб.

За каждый месяц налогового периода распространяется на

Налоговый вычет в размере 600 руб.

За каждый месяц налогового периода распространяется на

Слайд 42СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Налоговая база налогоплательщика уменьшается на суммы, направляемые:

На благотворительные цели, но

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Налоговая база налогоплательщика уменьшается на суммы, направляемые:

На благотворительные цели, но

Слайд 43ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Физические лица, зарегистрированные в установленном действующим законодательством порядке и

ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Физические лица, зарегистрированные в установленном действующим законодательством порядке и

Применение экспертных методов при разработке балловых шкал показателей качества рыбных продуктов

Применение экспертных методов при разработке балловых шкал показателей качества рыбных продуктов Федеральный государственный образовательный стандарт общего образования и новые санитарно-эпидемиологические правила и нормат

Федеральный государственный образовательный стандарт общего образования и новые санитарно-эпидемиологические правила и нормат Человек в среде

Человек в среде Упорство и талант

Упорство и талант Реализация проекта Чемпионатные площадки в колледже с использование бережных технологий

Реализация проекта Чемпионатные площадки в колледже с использование бережных технологий Действие табака на организм человека

Действие табака на организм человека Научно-исследовательская работа студентов Телешова И.Г.

Научно-исследовательская работа студентов Телешова И.Г. Институт национального проекта «Общественный договор»

Институт национального проекта «Общественный договор» Галактика ERP:

Галактика ERP: Изобразительно-выразительные возможности лексики и фразеологии

Изобразительно-выразительные возможности лексики и фразеологии Разработка дизайн-проекта текстильной игрушки

Разработка дизайн-проекта текстильной игрушки Основы организации деятельности: теория управления и практические рекомендации

Основы организации деятельности: теория управления и практические рекомендации Население Эстонии в процентах

Население Эстонии в процентах Барокко классицизм

Барокко классицизм Хеллоуин

Хеллоуин Кукла на ложке Сударушка

Кукла на ложке Сударушка Преемственность федеральных государственных образовательных стандартов начального и основного общего образования

Преемственность федеральных государственных образовательных стандартов начального и основного общего образования Презентация на тему Зевс Олимпийский

Презентация на тему Зевс Олимпийский Управление многоквартирными домами: правовое регулирование и опыт взаимодействия управляющих компаний и собственников жилья

Управление многоквартирными домами: правовое регулирование и опыт взаимодействия управляющих компаний и собственников жилья B05ふれあい総研株式会社

B05ふれあい総研株式会社 Молодёжный сленг

Молодёжный сленг 你好 第一课. Китайский язык

你好 第一课. Китайский язык Магнитная жидкость

Магнитная жидкость Проект «Обменный каталог» белорусского портала TUT.BY

Проект «Обменный каталог» белорусского портала TUT.BY Какие выплаты и стипендии есть в МГУ, и как их получить студенту

Какие выплаты и стипендии есть в МГУ, и как их получить студенту Какие бывают часы

Какие бывают часы Памятка: по рабочему месту аппаратчика конденсации (Общие правила работы на компрессоре 3ГП)

Памятка: по рабочему месту аппаратчика конденсации (Общие правила работы на компрессоре 3ГП) Реализация проектов на территории села Фрунзе Нижнегорского района Автономной Республики Крым в рамках «Швейцарско- украинского

Реализация проектов на территории села Фрунзе Нижнегорского района Автономной Республики Крым в рамках «Швейцарско- украинского