- НЕДВИЖИМОСТИ

Содержание

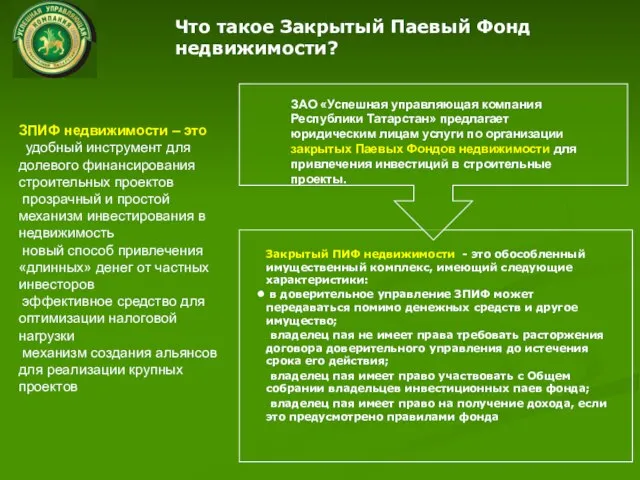

- 2. ЗПИФ недвижимости – это удобный инструмент для долевого финансирования строительных проектов прозрачный и простой механизм инвестирования

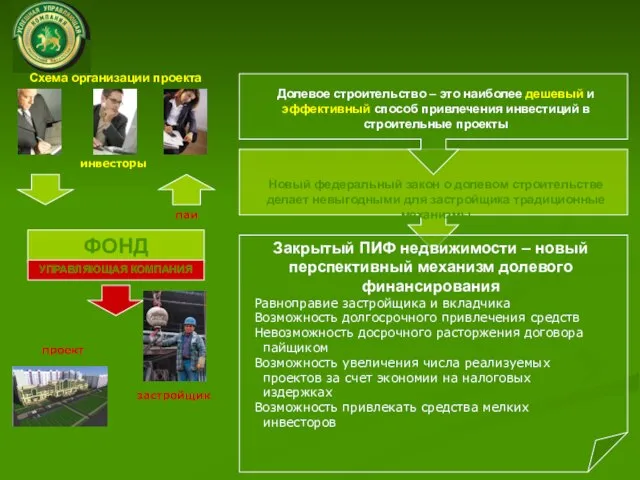

- 3. Долевое строительство – это наиболее дешевый и эффективный способ привлечения инвестиций в строительные проекты Новый федеральный

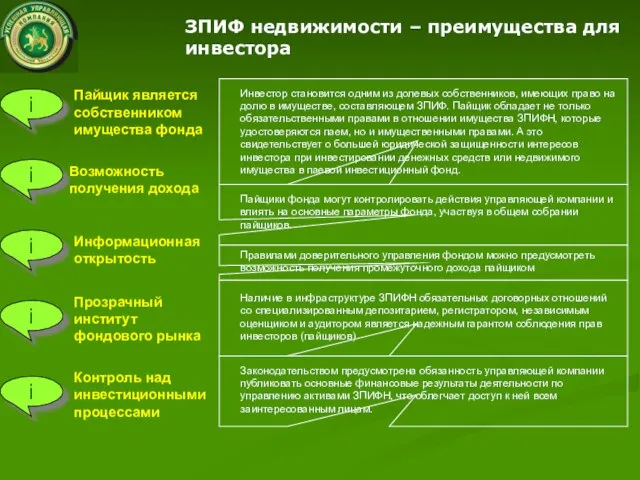

- 4. ЗПИФ недвижимости – преимущества для инвестора Пайщик является собственником имущества фонда Инвестор становится одним из долевых

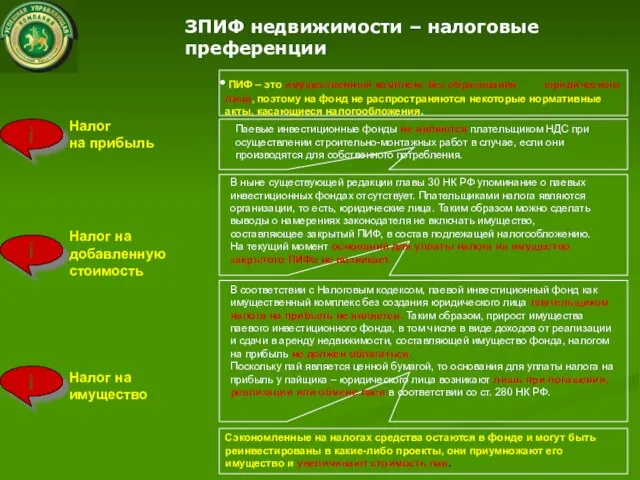

- 5. ЗПИФ недвижимости – налоговые преференции Налог на добавленную стоимость Налог на имущество Налог на прибыль В

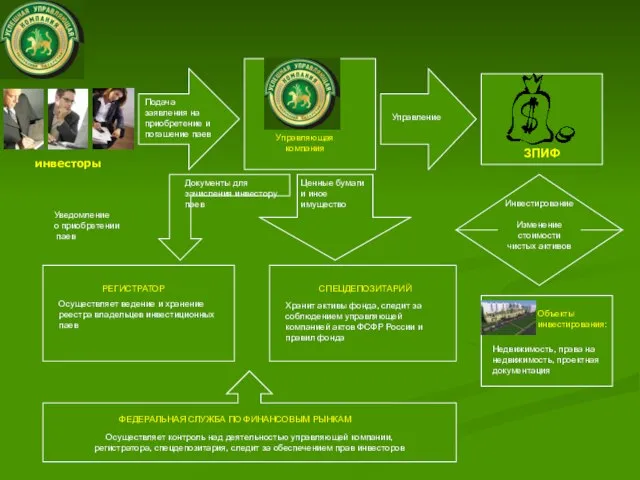

- 6. инвесторы Подача заявления на приобретение и погашение паев Управляющая компания Управление ЗПИФ Инвестирование Изменение стоимости чистых

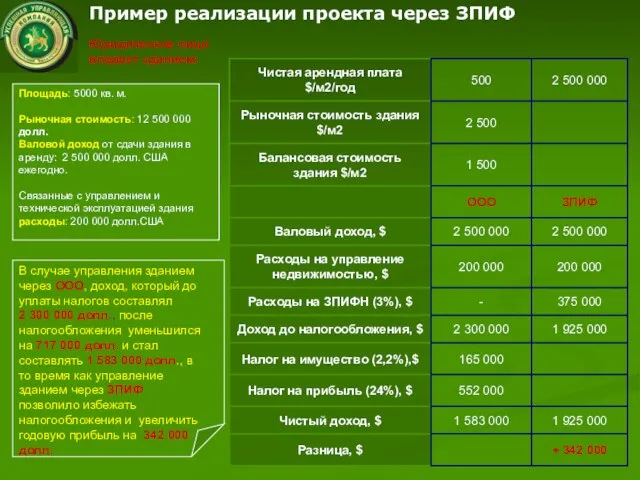

- 7. Пример реализации проекта через ЗПИФ Площадь: 5000 кв. м. Рыночная стоимость: 12 500 000 долл. Валовой

- 9. Скачать презентацию

Слайд 2

ЗПИФ недвижимости – это

удобный инструмент для долевого финансирования строительных проектов

прозрачный

ЗПИФ недвижимости – это

удобный инструмент для долевого финансирования строительных проектов

прозрачный

Слайд 3

Долевое строительство – это наиболее дешевый и эффективный способ привлечения инвестиций в

Долевое строительство – это наиболее дешевый и эффективный способ привлечения инвестиций в

Слайд 4

ЗПИФ недвижимости – преимущества для инвестора

Пайщик является собственником имущества фонда

Инвестор становится одним

ЗПИФ недвижимости – преимущества для инвестора

Пайщик является собственником имущества фонда

Инвестор становится одним

Слайд 5

ЗПИФ недвижимости – налоговые преференции

Налог на добавленную стоимость

Налог на имущество

Налог

на прибыль

В

ЗПИФ недвижимости – налоговые преференции

Налог на добавленную стоимость

Налог на имущество

Налог

на прибыль

В

Слайд 6

инвесторы

Подача заявления на приобретение и погашение паев

Управляющая компания

Управление

ЗПИФ

Инвестирование

Изменение стоимости чистых активов

Объекты инвестирования:

Недвижимость,

инвесторы

Подача заявления на приобретение и погашение паев

Управляющая компания

Управление

ЗПИФ

Инвестирование

Изменение стоимости чистых активов

Объекты инвестирования:

Недвижимость,

Слайд 7

Пример реализации проекта через ЗПИФ

Площадь: 5000 кв. м.

Рыночная стоимость: 12 500 000

Пример реализации проекта через ЗПИФ

Площадь: 5000 кв. м.

Рыночная стоимость: 12 500 000

Презентация на тему Вращение Земли вокруг своей оси и вокруг Солнца

Презентация на тему Вращение Земли вокруг своей оси и вокруг Солнца многообразие паукообразных

многообразие паукообразных Формы АРМ ДСП по прибытию

Формы АРМ ДСП по прибытию Летний сад

Летний сад Сложение и вычитание обыкновенных дробей

Сложение и вычитание обыкновенных дробей Курс “черчение”

Курс “черчение” Презентация на тему Уголовное право

Презентация на тему Уголовное право Delegation giproniiaviaprom and gu sda, spezstroy russia airport club Frankfurt

Delegation giproniiaviaprom and gu sda, spezstroy russia airport club Frankfurt Устройство компьютера 10 класс

Устройство компьютера 10 класс Особенности административно-территориального устройства России

Особенности административно-территориального устройства России ТЮМЕНСКАЯ ОБЛАСТЬВ ГЛОБАЛЬНОЙ ЭКОНОМИКЕ:ВЕКТОР РАЗВИТИЯ

ТЮМЕНСКАЯ ОБЛАСТЬВ ГЛОБАЛЬНОЙ ЭКОНОМИКЕ:ВЕКТОР РАЗВИТИЯ Актуальные Тарифные планы Билайн

Актуальные Тарифные планы Билайн Презентация на тему БИОЛОГИЧЕСКИ АКТИВНЫЕ ДОБАВКИ К ПИЩЕ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ИСПОЛЬЗОВАНИЯ

Презентация на тему БИОЛОГИЧЕСКИ АКТИВНЫЕ ДОБАВКИ К ПИЩЕ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ИСПОЛЬЗОВАНИЯ  Презентация на тему ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ПИЛОМАТЕРИАЛОВ

Презентация на тему ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ПИЛОМАТЕРИАЛОВ  Исторический очерк

Исторический очерк Расчёт пути и времени движения

Расчёт пути и времени движения Академия естественных наук

Академия естественных наук Դատական-մշտադիտարկման հանդիպում Վանաձորում

Դատական-մշտադիտարկման հանդիպում Վանաձորում Благотворительный фонд социальной поддержки Сила Сибири. Годовой отчет

Благотворительный фонд социальной поддержки Сила Сибири. Годовой отчет Ценовое регулирование деятельности предприятий НГХК

Ценовое регулирование деятельности предприятий НГХК Построение сечений многогранников

Построение сечений многогранников Strategiia_i_taktika_upravleniia_biznesom_v_usloviiakh_konkurentsii_11507040

Strategiia_i_taktika_upravleniia_biznesom_v_usloviiakh_konkurentsii_11507040 Использование KPI в социальных медиа Старолат Александр

Использование KPI в социальных медиа Старолат Александр «О КОНТРОЛЬНЫХ ПОЛНОМОЧИЯХ ДЕПАРТАМЕНТА ЗАНЯТОСТИ НАСЕЛЕНИЯ ЯМАЛО-НЕНЕЦКОГО АВТОНОМНОГО ОКРУГА С 1 ЯНВАРЯ 2012 ГОДА» Буюкли Т.В

«О КОНТРОЛЬНЫХ ПОЛНОМОЧИЯХ ДЕПАРТАМЕНТА ЗАНЯТОСТИ НАСЕЛЕНИЯ ЯМАЛО-НЕНЕЦКОГО АВТОНОМНОГО ОКРУГА С 1 ЯНВАРЯ 2012 ГОДА» Буюкли Т.В Интернет - инкубатор, как новая для России форма организации

Интернет - инкубатор, как новая для России форма организации Анализ и синтез цифровых устройств

Анализ и синтез цифровых устройств Изучение отдельных тем базового содержания курса химии в 8 классе, на основе технологии полного усвоения

Изучение отдельных тем базового содержания курса химии в 8 классе, на основе технологии полного усвоения Права ребёнка

Права ребёнка