- НЕКОТОРЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ КАЗАХСТАНСКОЙ ФОНДОВОЙ БИРЖИ (KASE)

Содержание

- 2. ✔ ТАРИФНАЯ ПОЛИТИКА ✔ РАСКРЫТИЕ ИНФОРМАЦИИ ✔ РЕЙТИНГ vs ЛИСТИНГ ✔ ДИСЛОКАЦИЯ

- 3. ✔ ТАРИФНАЯ ПОЛИТИКА ✔ РАСКРЫТИЕ ИНФОРМАЦИИ ✔ РЕЙТИНГ vs ЛИСТИНГ ✔ ДИСЛОКАЦИЯ

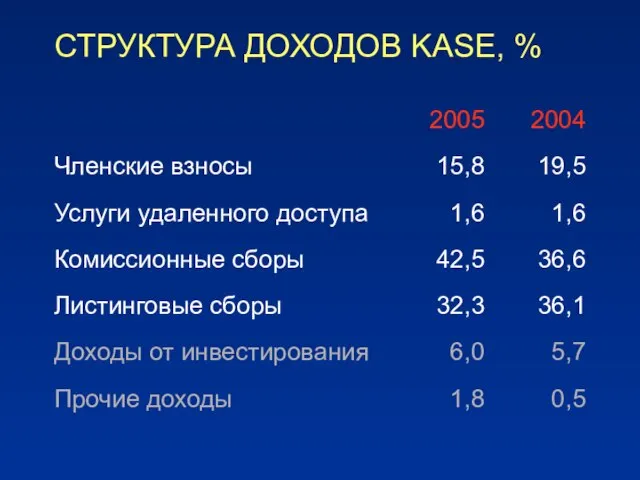

- 4. СТРУКТУРА ДОХОДОВ KASE, %

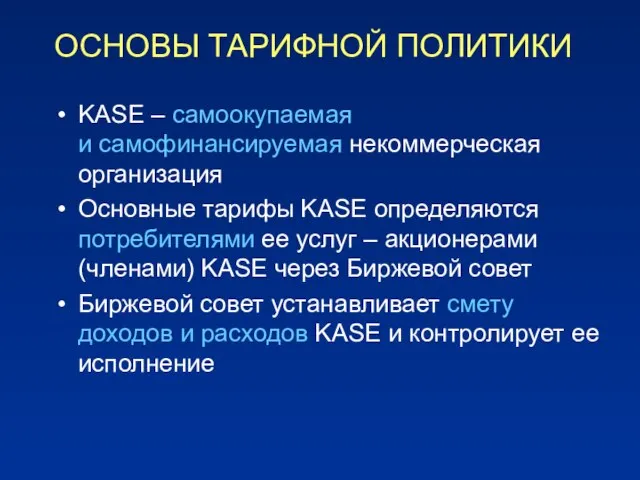

- 5. ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ KASE – самоокупаемая и самофинансируемая некоммерческая организация Основные тарифы KASE определяются потребителями ее

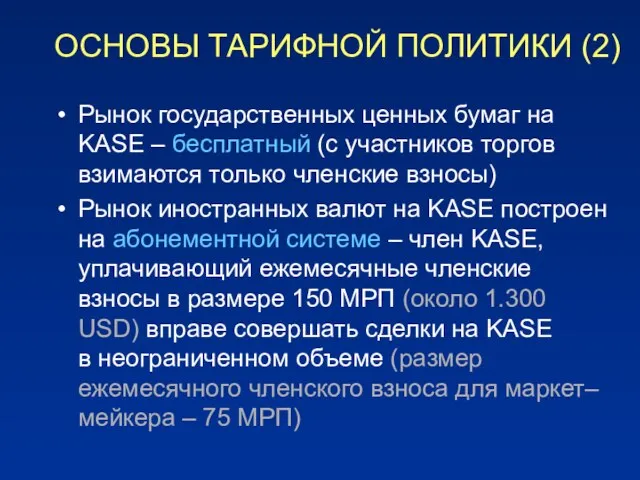

- 6. ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ (2) Рынок государственных ценных бумаг на KASE – бесплатный (с участников торгов взимаются

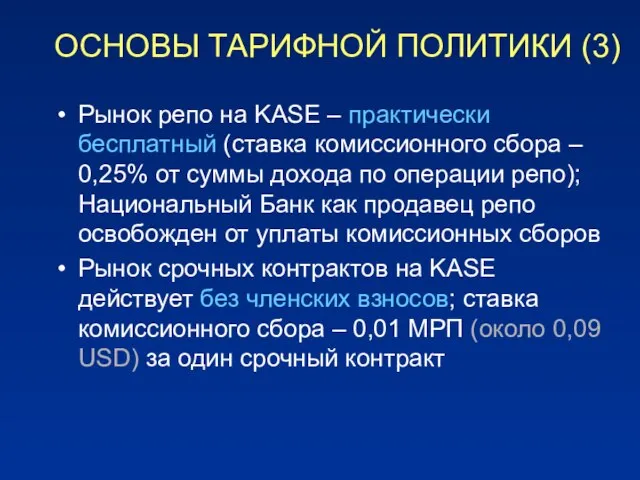

- 7. ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ (3) Рынок репо на KASE – практически бесплатный (ставка комиссионного сбора – 0,25%

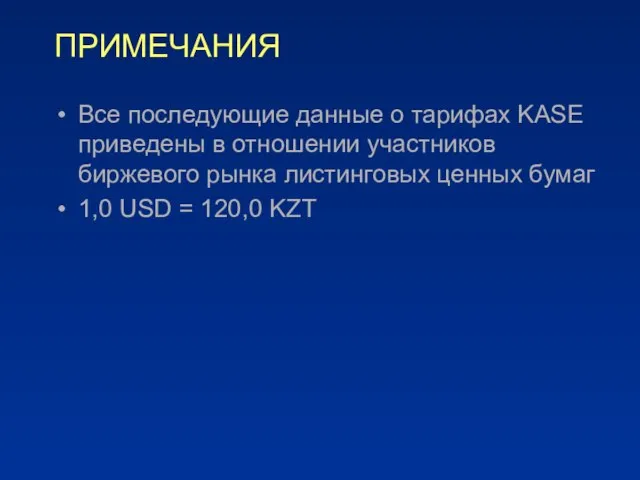

- 8. ПРИМЕЧАНИЯ Все последующие данные о тарифах KASE приведены в отношении участников биржевого рынка листинговых ценных бумаг

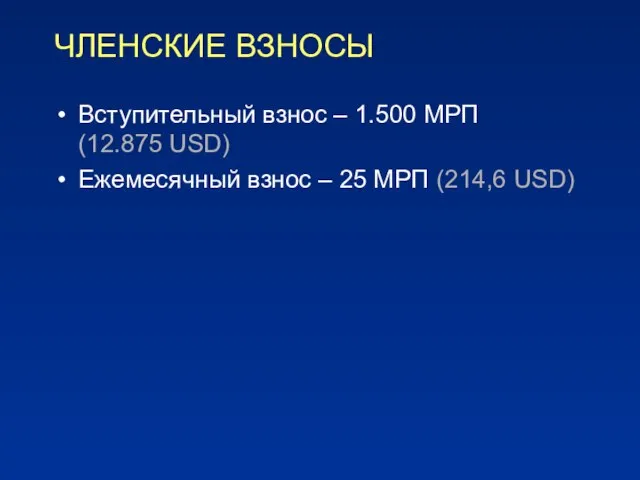

- 9. ЧЛЕНСКИЕ ВЗНОСЫ Вступительный взнос – 1.500 МРП (12.875 USD) Ежемесячный взнос – 25 МРП (214,6 USD)

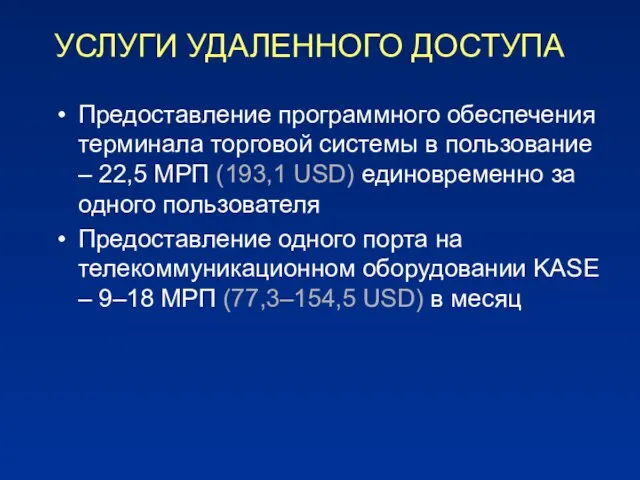

- 10. УСЛУГИ УДАЛЕННОГО ДОСТУПА Предоставление программного обеспечения терминала торговой системы в пользование – 22,5 МРП (193,1 USD)

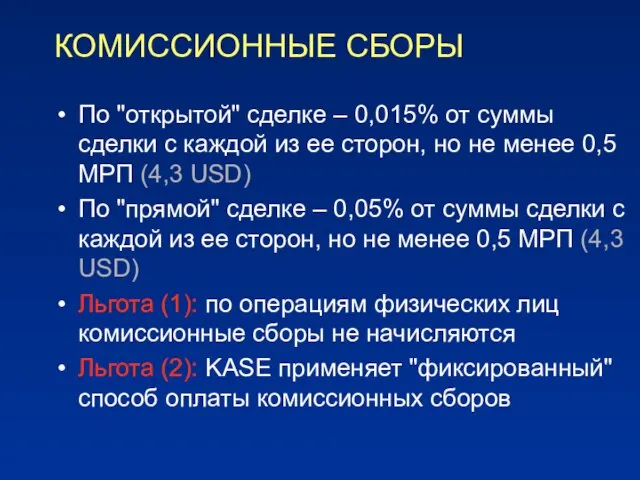

- 11. КОМИССИОННЫЕ СБОРЫ По "открытой" сделке – 0,015% от суммы сделки с каждой из ее сторон, но

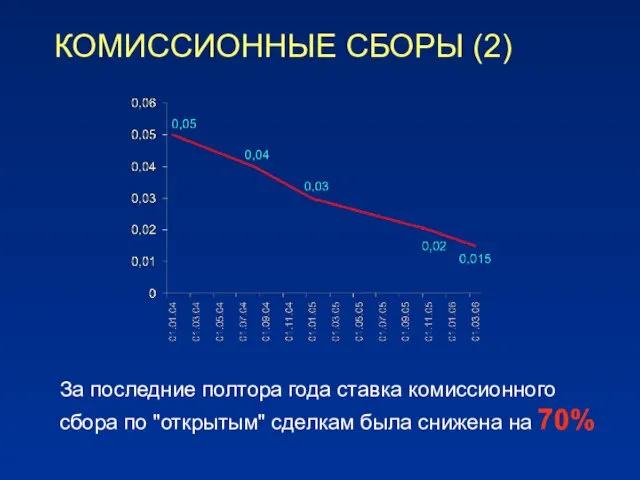

- 12. КОМИССИОННЫЕ СБОРЫ (2) За последние полтора года ставка комиссионного сбора по "открытым" сделкам была снижена на

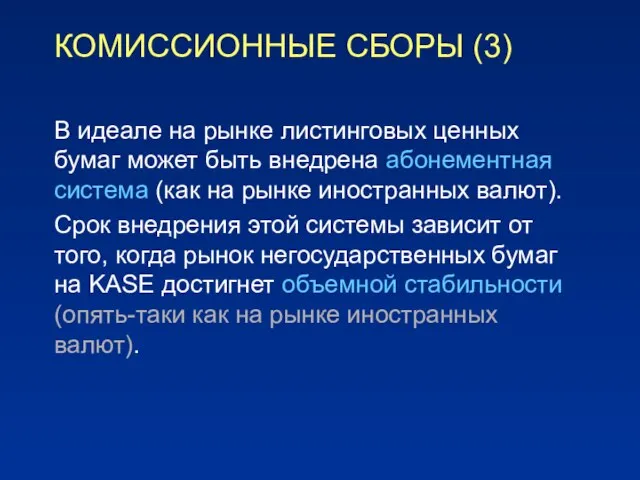

- 13. КОМИССИОННЫЕ СБОРЫ (3) В идеале на рынке листинговых ценных бумаг может быть внедрена абонементная система (как

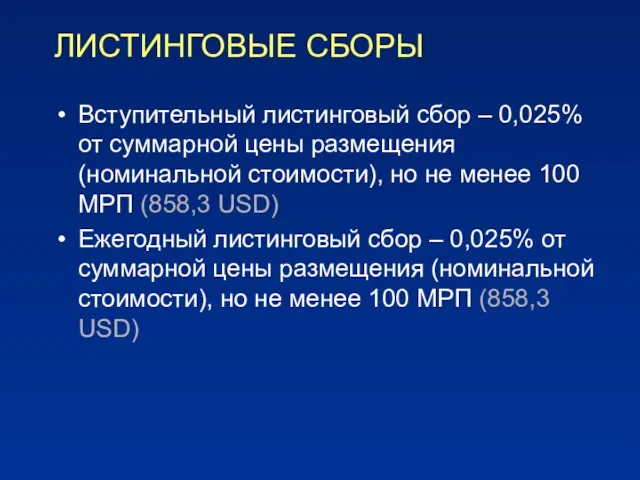

- 14. ЛИСТИНГОВЫЕ СБОРЫ Вступительный листинговый сбор – 0,025% от суммарной цены размещения (номинальной стоимости), но не менее

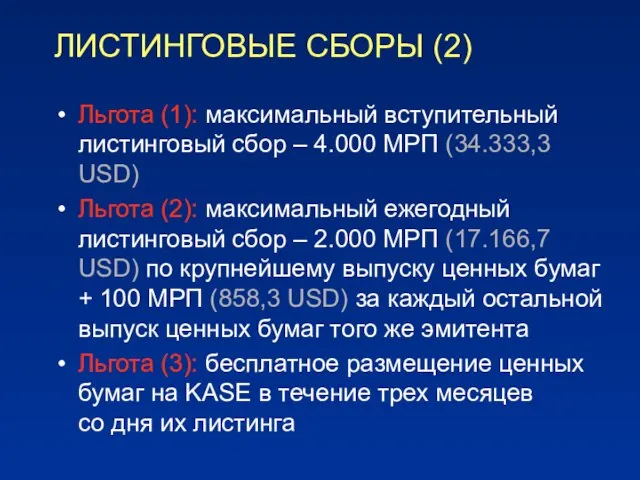

- 15. ЛИСТИНГОВЫЕ СБОРЫ (2) Льгота (1): максимальный вступительный листинговый сбор – 4.000 МРП (34.333,3 USD) Льгота (2):

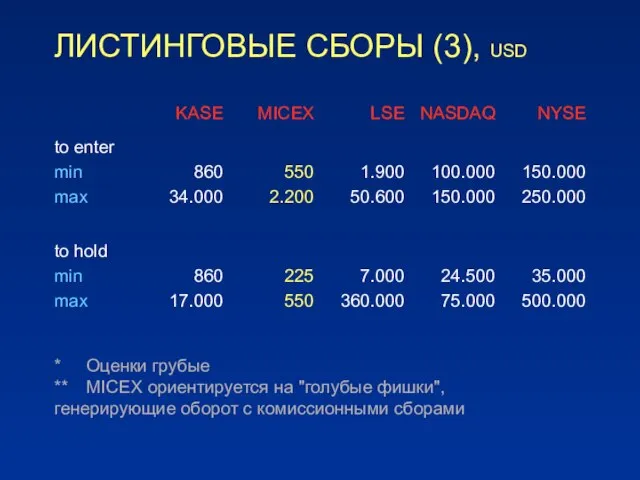

- 16. ЛИСТИНГОВЫЕ СБОРЫ (3), USD * Оценки грубые ** MICEX ориентируется на "голубые фишки", генерирующие оборот с

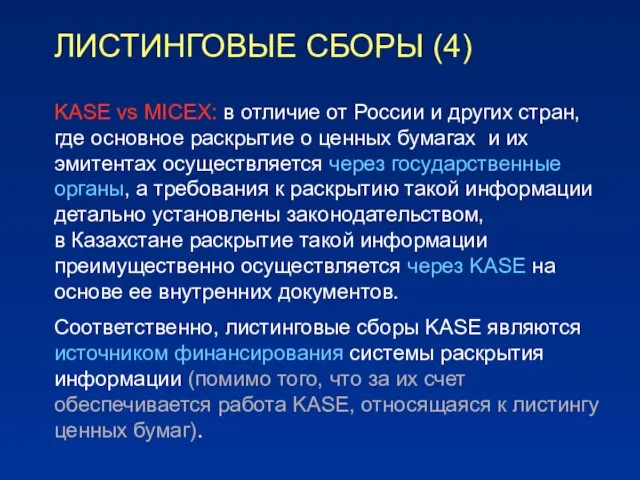

- 17. ЛИСТИНГОВЫЕ СБОРЫ (4) KASE vs MICEX: в отличие от России и других стран, где основное раскрытие

- 18. ✔ ТАРИФНАЯ ПОЛИТИКА ✔ РАСКРЫТИЕ ИНФОРМАЦИИ ✔ РЕЙТИНГ vs ЛИСТИНГ ✔ ДИСЛОКАЦИЯ

- 19. НУЖНА ПОМОЩЬ ! Казахстанское "изобретение" № 1: основное раскрытие информации о ценных бумагах и их эмитентах

- 20. НУЖНА ПОМОЩЬ ! (2) KASE остро требуются дополнительные законодательные полномочия по получению информации от эмитентов ценных

- 21. ✔ ТАРИФНАЯ ПОЛИТИКА ✔ ДИСЛОКАЦИЯ ✔ РАСКРЫТИЕ ИНФОРМАЦИИ ✔ РЕЙТИНГ vs ЛИСТИНГ

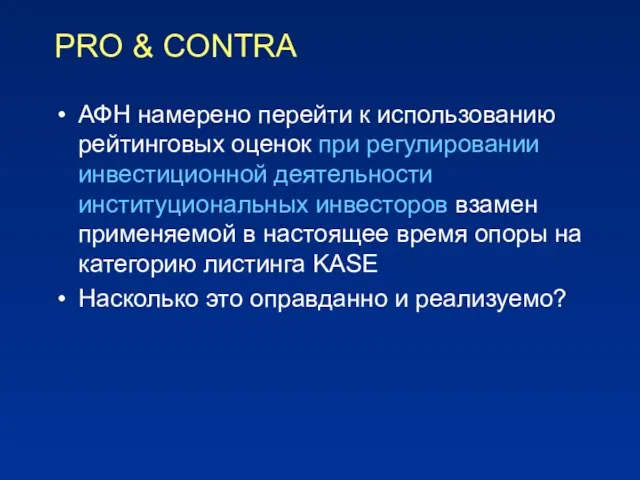

- 22. PRO & CONTRA АФН намерено перейти к использованию рейтинговых оценок при регулировании инвестиционной деятельности институциональных инвесторов

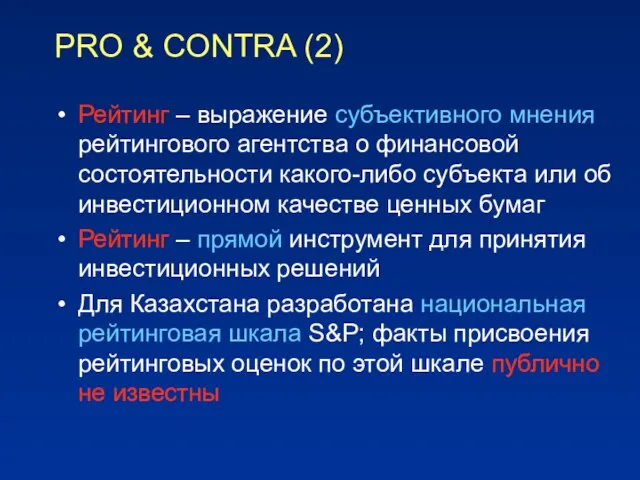

- 23. PRO & CONTRA (2) Рейтинг – выражение субъективного мнения рейтингового агентства о финансовой состоятельности какого-либо субъекта

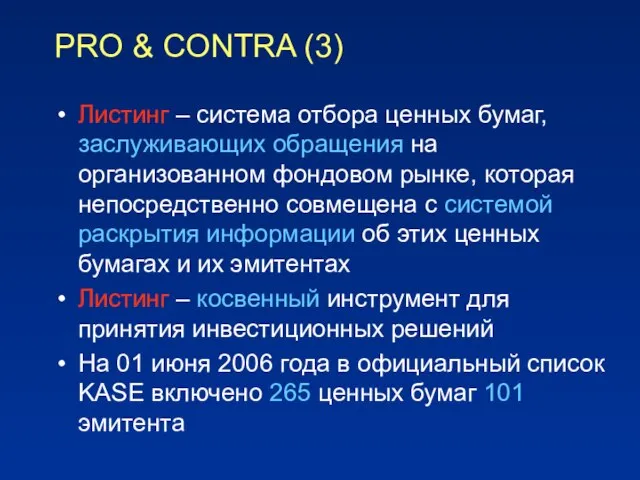

- 24. PRO & CONTRA (3) Листинг – система отбора ценных бумаг, заслуживающих обращения на организованном фондовом рынке,

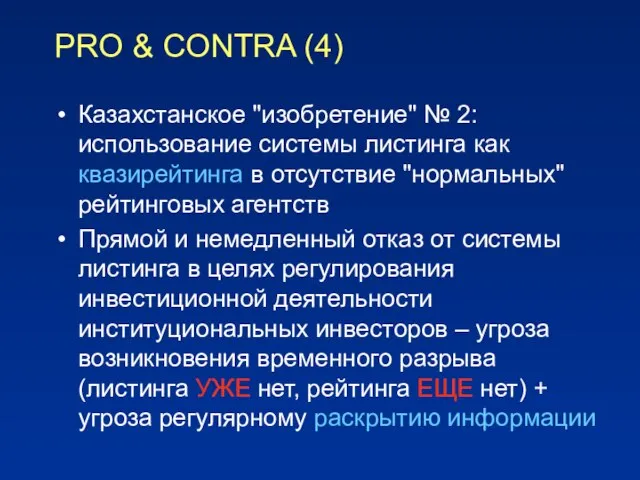

- 25. PRO & CONTRA (4) Казахстанское "изобретение" № 2: использование системы листинга как квазирейтинга в отсутствие "нормальных"

- 26. PRO & CONTRA (5) Возможные решения: применение переходного периода для создания казахстанских "настоящих" рейтинговых агентств (попытки

- 27. ВЫВОД Рейтинг НЕ ВЗАМЕН листинга, а В ДОПОЛНЕНИЕ к нему!

- 28. ОТКРОВЕННО ГОВОРЯ … Прямой и немедленный отказ от системы листинга в целях регулирования инвестиционной деятельности институциональных

- 29. ✔ ТАРИФНАЯ ПОЛИТИКА ✔ РАСКРЫТИЕ ИНФОРМАЦИИ ✔ РЕЙТИНГ vs ЛИСТИНГ ✔ ДИСЛОКАЦИЯ

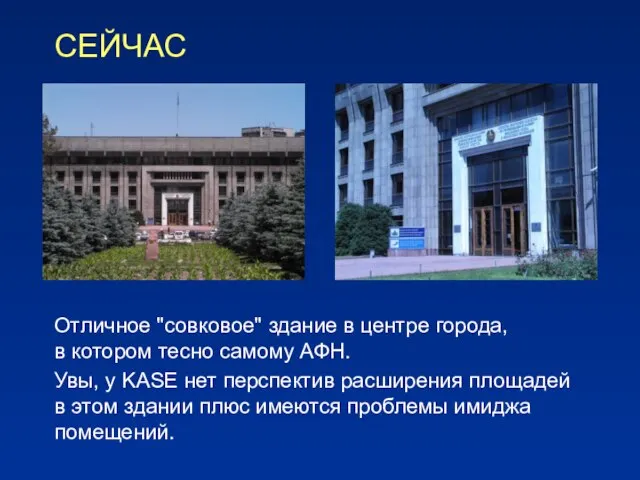

- 30. СЕЙЧАС Отличное "совковое" здание в центре города, в котором тесно самому АФН. Увы, у KASE нет

- 31. НУЖНА ПОМОЩЬ ! Акимат г. Алматы наконец-то выделяет KASE земельный участок на так называемой "городской эспланаде"

- 33. Скачать презентацию

Слайд 3✔ ТАРИФНАЯ ПОЛИТИКА

✔ РАСКРЫТИЕ ИНФОРМАЦИИ

✔ РЕЙТИНГ vs ЛИСТИНГ

✔ ДИСЛОКАЦИЯ

✔ ТАРИФНАЯ ПОЛИТИКА

✔ РАСКРЫТИЕ ИНФОРМАЦИИ

✔ РЕЙТИНГ vs ЛИСТИНГ

✔ ДИСЛОКАЦИЯ

Слайд 4СТРУКТУРА ДОХОДОВ KASE, %

СТРУКТУРА ДОХОДОВ KASE, %

Слайд 5ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ

KASE – самоокупаемая

и самофинансируемая некоммерческая организация

Основные тарифы KASE определяются

ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ

KASE – самоокупаемая

и самофинансируемая некоммерческая организация

Основные тарифы KASE определяются

Слайд 6ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ (2)

Рынок государственных ценных бумаг на KASE – бесплатный (с

ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ (2)

Рынок государственных ценных бумаг на KASE – бесплатный (с

Слайд 7ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ (3)

Рынок репо на KASE – практически бесплатный (ставка комиссионного

ОСНОВЫ ТАРИФНОЙ ПОЛИТИКИ (3)

Рынок репо на KASE – практически бесплатный (ставка комиссионного

Слайд 8ПРИМЕЧАНИЯ

Все последующие данные о тарифах KASE приведены в отношении участников биржевого рынка

ПРИМЕЧАНИЯ

Все последующие данные о тарифах KASE приведены в отношении участников биржевого рынка

Слайд 9ЧЛЕНСКИЕ ВЗНОСЫ

Вступительный взнос – 1.500 МРП

(12.875 USD)

Ежемесячный взнос – 25 МРП (214,6

ЧЛЕНСКИЕ ВЗНОСЫ

Вступительный взнос – 1.500 МРП

(12.875 USD)

Ежемесячный взнос – 25 МРП (214,6

Слайд 10УСЛУГИ УДАЛЕННОГО ДОСТУПА

Предоставление программного обеспечения терминала торговой системы в пользование – 22,5

УСЛУГИ УДАЛЕННОГО ДОСТУПА

Предоставление программного обеспечения терминала торговой системы в пользование – 22,5

Слайд 11КОМИССИОННЫЕ СБОРЫ

По "открытой" сделке – 0,015% от суммы сделки с каждой из

КОМИССИОННЫЕ СБОРЫ

По "открытой" сделке – 0,015% от суммы сделки с каждой из

Слайд 12КОМИССИОННЫЕ СБОРЫ (2)

За последние полтора года ставка комиссионного сбора по "открытым" сделкам

КОМИССИОННЫЕ СБОРЫ (2)

За последние полтора года ставка комиссионного сбора по "открытым" сделкам

Слайд 13КОМИССИОННЫЕ СБОРЫ (3)

В идеале на рынке листинговых ценных бумаг может быть внедрена

КОМИССИОННЫЕ СБОРЫ (3)

В идеале на рынке листинговых ценных бумаг может быть внедрена

Слайд 14ЛИСТИНГОВЫЕ СБОРЫ

Вступительный листинговый сбор – 0,025% от суммарной цены размещения (номинальной стоимости),

ЛИСТИНГОВЫЕ СБОРЫ

Вступительный листинговый сбор – 0,025% от суммарной цены размещения (номинальной стоимости),

Слайд 15ЛИСТИНГОВЫЕ СБОРЫ (2)

Льгота (1): максимальный вступительный листинговый сбор – 4.000 МРП (34.333,3

ЛИСТИНГОВЫЕ СБОРЫ (2)

Льгота (1): максимальный вступительный листинговый сбор – 4.000 МРП (34.333,3

Слайд 16ЛИСТИНГОВЫЕ СБОРЫ (3), USD

* Оценки грубые

** MICEX ориентируется на "голубые фишки", генерирующие оборот с

ЛИСТИНГОВЫЕ СБОРЫ (3), USD

* Оценки грубые

** MICEX ориентируется на "голубые фишки", генерирующие оборот с

Слайд 17ЛИСТИНГОВЫЕ СБОРЫ (4)

KASE vs MICEX: в отличие от России и других стран,

ЛИСТИНГОВЫЕ СБОРЫ (4)

KASE vs MICEX: в отличие от России и других стран,

Слайд 18✔ ТАРИФНАЯ ПОЛИТИКА

✔ РАСКРЫТИЕ ИНФОРМАЦИИ

✔ РЕЙТИНГ vs ЛИСТИНГ

✔ ДИСЛОКАЦИЯ

✔ ТАРИФНАЯ ПОЛИТИКА

✔ РАСКРЫТИЕ ИНФОРМАЦИИ

✔ РЕЙТИНГ vs ЛИСТИНГ

✔ ДИСЛОКАЦИЯ

Слайд 19НУЖНА ПОМОЩЬ !

Казахстанское "изобретение" № 1: основное раскрытие информации о ценных бумагах

НУЖНА ПОМОЩЬ !

Казахстанское "изобретение" № 1: основное раскрытие информации о ценных бумагах

Слайд 20НУЖНА ПОМОЩЬ ! (2)

KASE остро требуются дополнительные законодательные полномочия по получению информации

НУЖНА ПОМОЩЬ ! (2)

KASE остро требуются дополнительные законодательные полномочия по получению информации

Слайд 21✔ ТАРИФНАЯ ПОЛИТИКА

✔ ДИСЛОКАЦИЯ

✔ РАСКРЫТИЕ ИНФОРМАЦИИ

✔ РЕЙТИНГ vs ЛИСТИНГ

✔ ТАРИФНАЯ ПОЛИТИКА

✔ ДИСЛОКАЦИЯ

✔ РАСКРЫТИЕ ИНФОРМАЦИИ

✔ РЕЙТИНГ vs ЛИСТИНГ

Слайд 22PRO & CONTRA

АФН намерено перейти к использованию рейтинговых оценок при регулировании инвестиционной

PRO & CONTRA

АФН намерено перейти к использованию рейтинговых оценок при регулировании инвестиционной

Слайд 23PRO & CONTRA (2)

Рейтинг – выражение субъективного мнения рейтингового агентства о финансовой

PRO & CONTRA (2)

Рейтинг – выражение субъективного мнения рейтингового агентства о финансовой

Слайд 24PRO & CONTRA (3)

Листинг – система отбора ценных бумаг, заслуживающих обращения на

PRO & CONTRA (3)

Листинг – система отбора ценных бумаг, заслуживающих обращения на

Слайд 25PRO & CONTRA (4)

Казахстанское "изобретение" № 2: использование системы листинга как квазирейтинга

PRO & CONTRA (4)

Казахстанское "изобретение" № 2: использование системы листинга как квазирейтинга

Слайд 26PRO & CONTRA (5)

Возможные решения:

применение переходного периода для создания казахстанских "настоящих" рейтинговых

PRO & CONTRA (5)

Возможные решения:

применение переходного периода для создания казахстанских "настоящих" рейтинговых

Слайд 27ВЫВОД

Рейтинг НЕ ВЗАМЕН листинга,

а В ДОПОЛНЕНИЕ к нему!

ВЫВОД

Рейтинг НЕ ВЗАМЕН листинга,

а В ДОПОЛНЕНИЕ к нему!

Слайд 28ОТКРОВЕННО ГОВОРЯ …

Прямой и немедленный отказ от системы листинга в целях регулирования

ОТКРОВЕННО ГОВОРЯ …

Прямой и немедленный отказ от системы листинга в целях регулирования

Слайд 29✔ ТАРИФНАЯ ПОЛИТИКА

✔ РАСКРЫТИЕ ИНФОРМАЦИИ

✔ РЕЙТИНГ vs ЛИСТИНГ

✔ ДИСЛОКАЦИЯ

✔ ТАРИФНАЯ ПОЛИТИКА

✔ РАСКРЫТИЕ ИНФОРМАЦИИ

✔ РЕЙТИНГ vs ЛИСТИНГ

✔ ДИСЛОКАЦИЯ

Слайд 30СЕЙЧАС

Отличное "совковое" здание в центре города,

в котором тесно самому АФН.

Увы, у

СЕЙЧАС

Отличное "совковое" здание в центре города,

в котором тесно самому АФН.

Увы, у

Слайд 31НУЖНА ПОМОЩЬ !

Акимат г. Алматы наконец-то выделяет KASE земельный участок на так

НУЖНА ПОМОЩЬ !

Акимат г. Алматы наконец-то выделяет KASE земельный участок на так

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл